Поделиться

Учет доходов, расходов, финансовых результатов, собственного капитала, затрат будущих периодов, обеспечений будущих расходов и платежей

В Ведомости 5-М осуществляется систематизация информации по дебету и кредиту счетов:

- в разделе 1 “Учет затрат” - 84 “Расходы операционной деятельности” и 85 “Прочие затраты”;

- в разделе II “Учет расходов на производство” - 23 “Производство”;

- в разделе III “Учет доходов и Финансовых результатов” - 44 “Нераспределенные прибыли (непокрытые убытки)”, 70 “Доходы”, 79 “Финансовые результаты”;

- в разделе IV “Учет собственного капитала, затрат будущих периодов, обеспечения будущих расходов и платежей” - 39 “Расходы будущих периодов”, 40 “Собственный капитал”, 47 “Обеспечение предстоящих расходов и платежей”.

В разделе i Ведомости 5-М ведется учет расходов предприятия в разрезе элементов затрат при условии использования 8-го класса Плана счетов.

В разделе II Ведомости 5-М отражаются затраты на производство продукции (работ, услуг) по видам продукции, работ, услуг (дебет сч. 23 “Производство”), по кредиту этого счета отражается их ежемесячное списание в дебет сч. 26 “Готовая продукция” или сч. 79 “Финансовые результаты”.

Раздел III Ведомости 5-М назначен для систематизации информации о доходах от операционной, инвестиционной и финансовой деятельности, о финансовых результатах от обычной деятельности и чрезвычайных событий, о нераспределенные прибыли (непокрытые убытки).

Раздел IV Ведомости 5-М предназначен для систематизации информации по сч. 39 “Расходы будущих периодов”, о собственный капитал (pax. 40 “Уставный капитал”, 41 “Паевой капитал”, 42 “Дополнительный капитал”, 43 “Резервный капитал”, 45 “Изъятый капитал”, 46 “Неоплаченный капитал”), по сч. 47 “Обеспечение будущих расходов и платежей”, и сч. 48 “Целевое финансирование и целевые поступления”. В графе 2 до начала записей указывается код и название соответствующего счета бухгалтерского учета, отношении которого вносятся данные об остатке и хозяйственные операции.

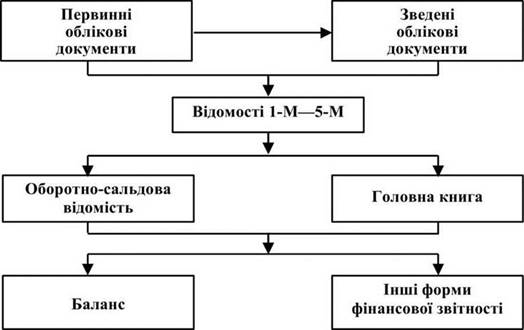

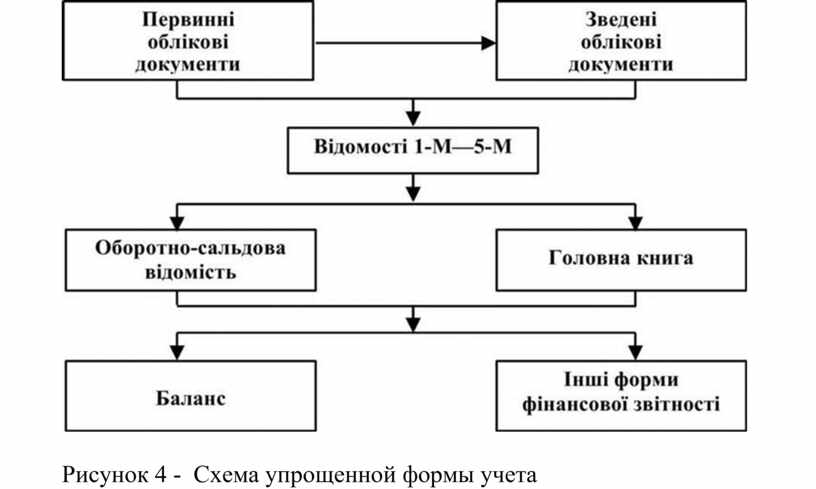

Итоговые записи из сведений переносятся в Оборотно - сальдовой ведомости (см. прил. А 6), которая используется ежемесячно для обобщения данных регистров бухгалтерского учета по каждому счету бухгалтерского учета.

Схема упрощенной формы учета можно представить с помощью рисунке 4.

Рисунок 4 - Схема упрощенной формы учета

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.