Поделиться

Учет рабочего времени

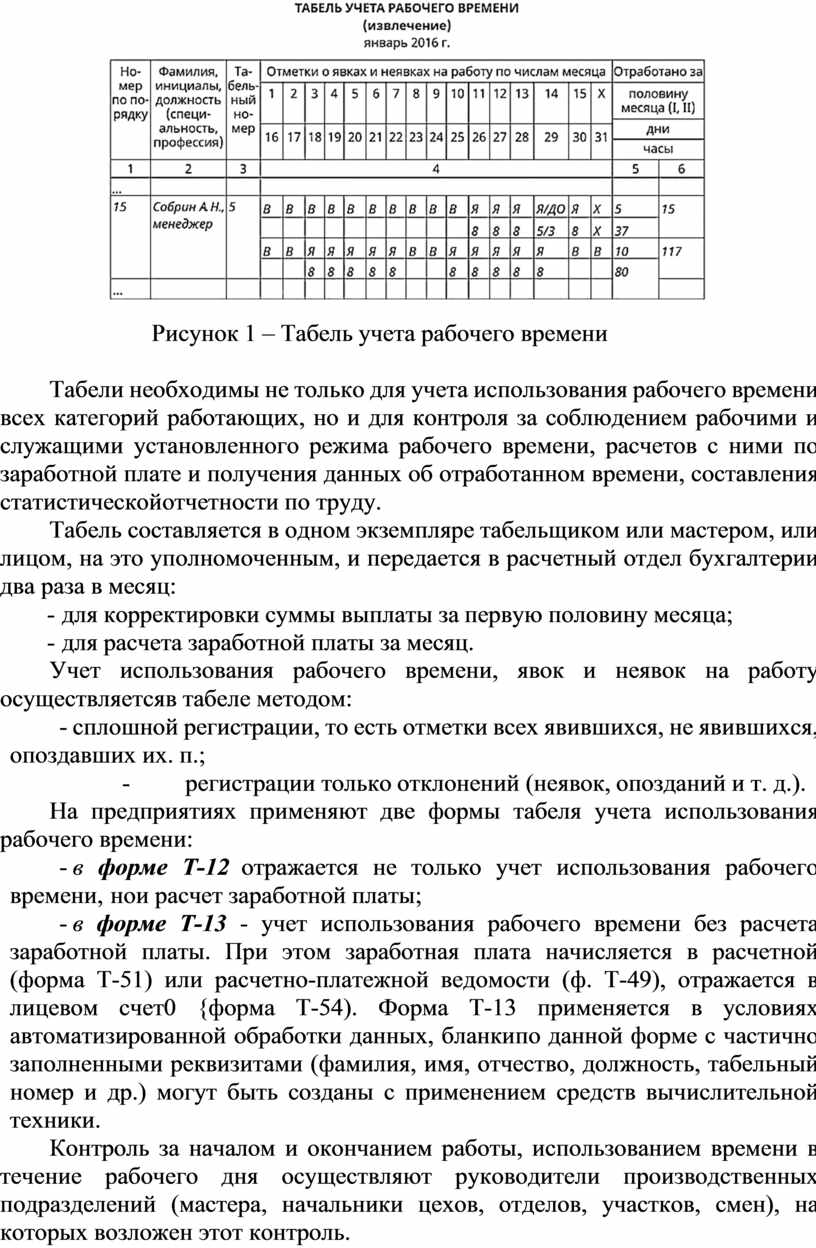

Учет времени, отработанного каждым работником, ведется с использованием специального документа - табеля учета использования рабочего времени (рис.1). Табель ведется по предприятию в целом, если предприятие небольшое, или по отдельным структурным подразделениям.

Рисунок 1 – Табель учета рабочего времени

Табели необходимы не только для учета использования рабочего времени всех категорий работающих, но и для контроля за соблюдением рабочими и служащими установленного режима рабочего времени, расчетов с ними по заработной плате и получения данных об отработанном времени, составления статистической отчетности по труду.

Табель составляется в одном экземпляре табельщиком или мастером, или лицом, на это уполномоченным, и передается в расчетный отдел бухгалтерии два раза в месяц:

- для корректировки суммы выплаты за первую половину месяца;

- для расчета заработной платы за месяц.

Учет использования рабочего времени, явок и неявок на работу осуществляется в табеле методом:

- сплошной регистрации, то есть отметки всех явившихся, не явившихся, опоздавших их. п.;

- регистрации только отклонений (неявок, опозданий и т. д.).

На предприятиях применяют две формы табеля учета использования рабочего времени:

- в форме Т-12 отражается не только учет использования рабочего времени, но и расчет заработной платы;

- в форме Т-13 - учет использования рабочего времени без расчета заработной платы. При этом заработная плата начисляется в расчетной (форма Т-51) или расчетно-платежной ведомости (ф. Т-49), отражается в лицевом счет0 {форма Т-54). Форма Т-13 применяется в условиях автоматизированной обработки данных, бланки по данной форме с частично заполненными реквизитами (фамилия, имя, отчество, должность, табельный номер и др.) могут быть созданы с применением средств вычислительной техники.

Контроль за началом и окончанием работы, использованием времени в течение рабочего дня осуществляют руководители производственных подразделений (мастера, начальники цехов, отделов, участков, смен), на которых возложен этот контроль.

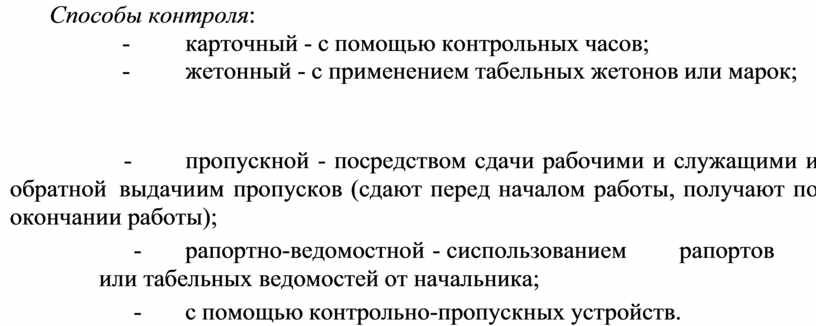

Способы контроля:

- карточный - с помощью контрольных часов;

- жетонный - с применением табельных жетонов или марок;

- пропускной - посредством сдачи рабочими и служащими и обратной выдачи им пропусков (сдают перед началом работы, получают по окончании работы);

- рапортно-ведомостной - сиспользованием рапортов или табельных ведомостей от начальника;

- с помощью контрольно-пропускных устройств.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.