Поделиться

Учет расчетов по векселям полученным

Для расчетов между предприятиями по безналичной форме с целью погашения долговых обязательств широко используются векселя.

Вексель – письменное долговое денежное обязательство установленного образца, по которому одно лицо обязано уплатить другому определенную сумму средств в установленный срок. Его правовой статус регулируется законодательством о вексельном обращении.

Вексель относится к ценным бумагам и является документом, подтверждающим имущественные права, осуществление и передача которых возможна лишь при его предъявлении.

Векселя делятся на простые и переводные. Простой вексель – письменный документ, выданный в форме безусловного обязательства осуществить платеж в указанной сумме, в установленный срок и в обусловленном месте. Переводной вексель (тратта) – письменный документ, выданный в форме безусловного предложения (приказа) осуществить платеж в указанной сумме, в установленный срок и в указанном месте.

Простой вексель выписывается должником с обязательством по погашению долга кредитору. Переводной вексель - это требование кредитора к должнику об уплате средств третьему лицу - ремитенту.

В вексельном обращении принимают участие:

векселедатель – лицо, выдавшее вексель (плательщик по векселю) за полученные товары, работы, услуги;

первый векселедержатель – лицо, передавшее ценности (работы, услуги) и в качестве гарантии по их оплате получило вексель;

последующий векселедержатель – лицо-собственник векселя, получившее вексель по индоссаменту;

особый плательщик – лицо, которое должно осуществить платеж по векселю по поручению, за счет и от имени другого лица – плательщика по векселю;

авалист – лицо, которое поручается за полный или частичный и своевременный платеж по векселю путем принятия на себя вексельного обязательства по чужому вексельному долгу;

посредник – лицо, указанное векселедателем, авалистом, индоссантом по оплате векселя, или которое добровольно обязалось оплатить вексель за кого-либо из них в порядке реестра.

При вексельном обращении используются следующие термины:

аваль – обеспечение платежа по векселю;

дисконт – разница между полной (номинальной) суммой векселя и суммой, уплаченной при приобретении векселя, при условии, что последняя сумма меньше полной (номинальной);

индоссамент – специальная надпись на векселе, по которой векселедержатель передает все или только определенные права приобретателю векселя;

индоссант – векселедержатель, передавший вексель по индоссаменту;

индоссат – векселедержатель, получивший вексель по индоссаменту;

номинальная сумма векселя – сумма, подлежащая уплате по векселю, без учета обусловленных в тексте векселя процентов;

полная сумма векселя – сумма, подлежащая уплате по векселю, с учетом обусловленных в тексте векселя процентов;

ремитент – первый векселедержатель переводного векселя; лицо, в пользу которого выдан переводной вексель;

трассант – векселедатель переводного векселя;

трассат – лицо, указанное как плательщик по переводному векселю;

акцепт – согласие на оплату векселя.

Векселя могут использоваться в хозяйственной деятельности предприятия в качестве инструмента коммерческого кредита, который предусматривает плату за отсрочку платежа, для осуществления расчетов за товары (работы, услуги), оформления задолженности по налогам и сборам (например, для расчетов с Пенсионным фондом, налоговые векселя), в качестве ценной бумаги, приобретаемой за денежные средства (по договору мены).

В зависимости от типа векселей, а также от того, в каких операциях они применяются, их отражение в формах финансовой отчетности и в бухгалтерском учете будет происходить по-разному.

При поступлении векселя на предприятие он является основанием для отражения операции по получению векселя в бухгалтерском учете. Получение векселя оформляется актом приема – передачи. В акте указывается: наименование векселедателя и векселедержателя, вид векселя, номер векселя, номинальная стоимость векселя, срок и место уплаты по векселю, подписи и печать векселедателя и векселедержателя.

Так как вексель относится к категории строго формальных документов, это значит, что при любых неточностях его заполнения и оформления он теряет вексельную силу.

Простой вексель должен содержать следующие показатели (данные): место и дату выдачи, сумму долгового обязательства, срок и место платежа, наименование кредитора, которому следует произвести платеж, подпись векселедателя. Отдельно от номинальной стоимости векселя могут указываться суммы процентов.

В переводном векселе обязательно должны быть отражены следующие данные: слово “вексель”; предложение об уплате конкретной суммы; наименование трассата (плательщика); дата и место уплаты платежа; наименование ремитента (получателя); дата и место заполнения векселя; подпись трассанта (векселедателя).

Какие-либо исправления в векселях не допускаются.

Для учета полученных векселей применяются следующие счета бухгалтерского учета:

162 – “Долгосрочные векселя полученные”;

341 – “Краткосрочные векселя, полученные в национальной валюте”;

342 –“Краткосрочные векселя, полученные в иностранной валюте”.

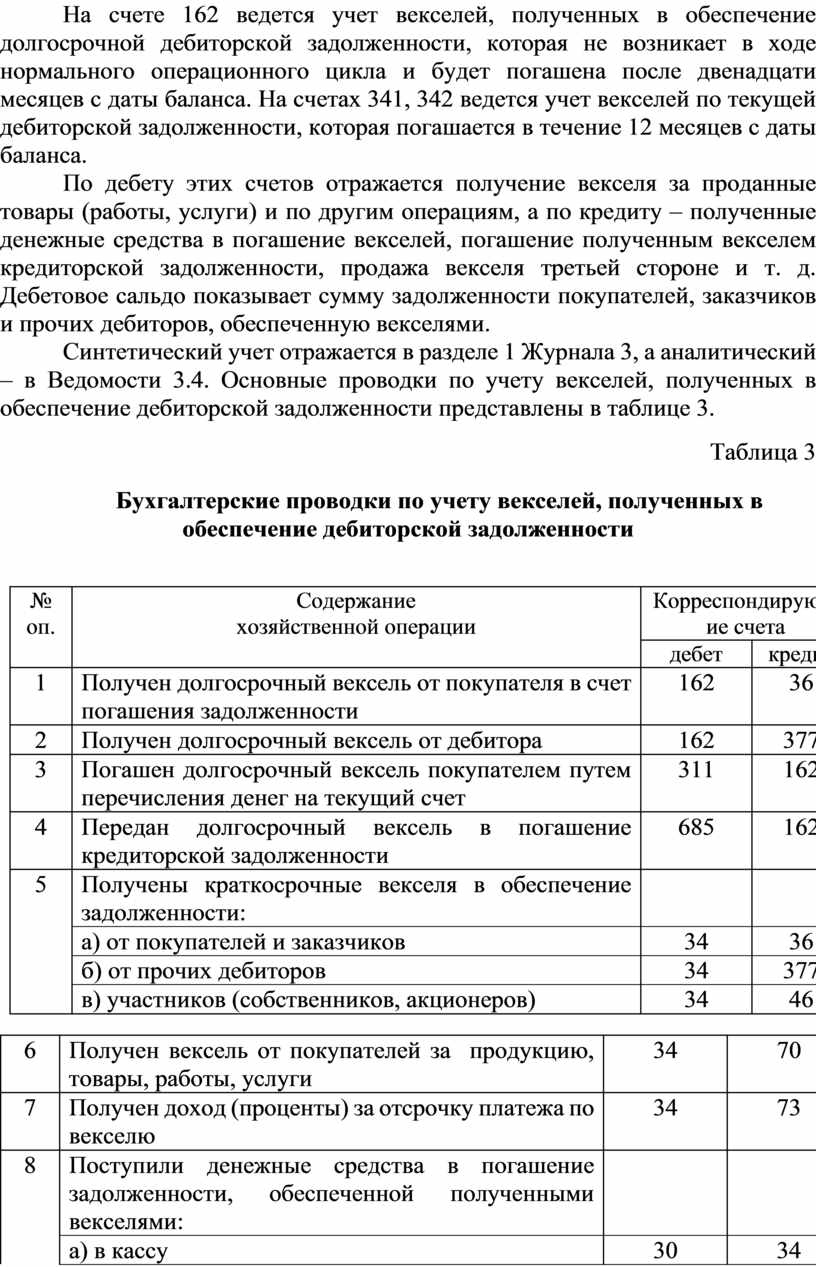

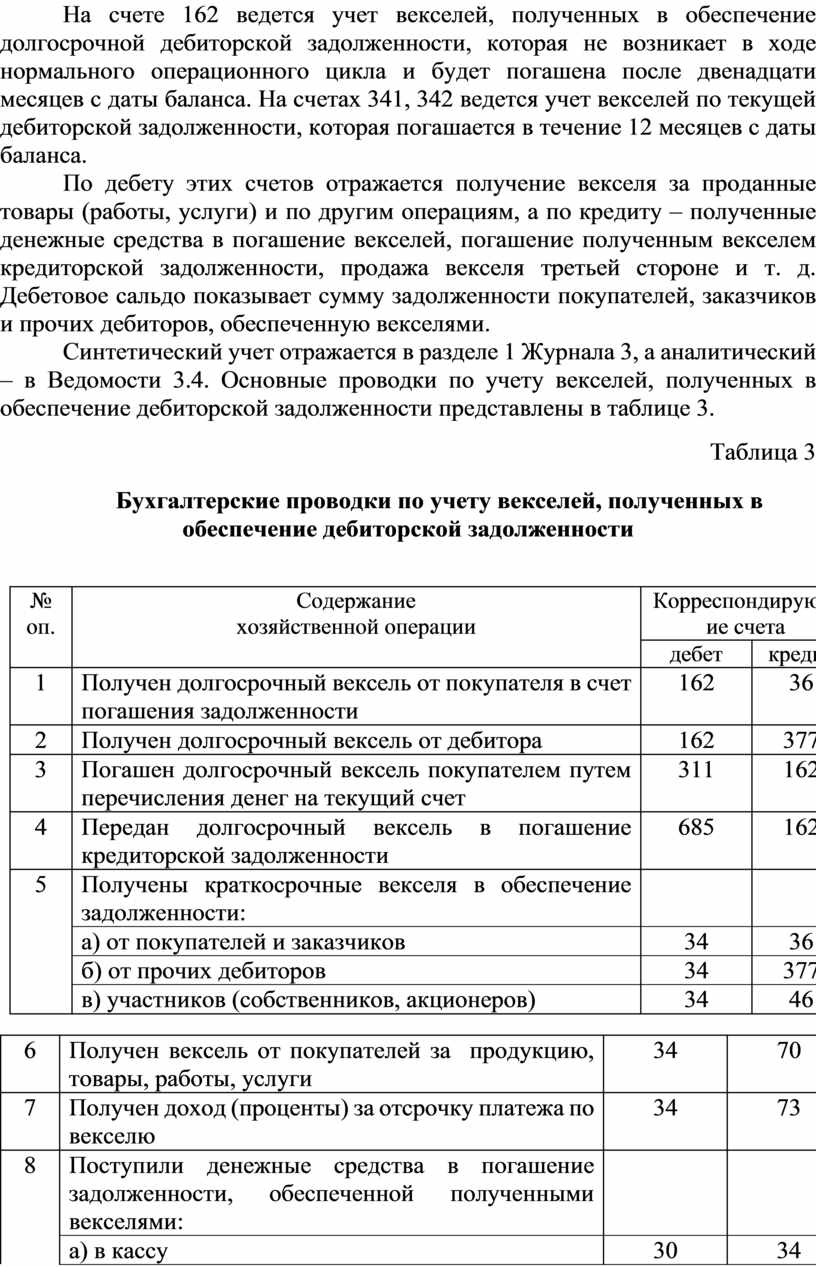

На счете 162 ведется учет векселей, полученных в обеспечение долгосрочной дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашена после двенадцати месяцев с даты баланса. На счетах 341, 342 ведется учет векселей по текущей дебиторской задолженности, которая погашается в течение 12 месяцев с даты баланса.

По дебету этих счетов отражается получение векселя за проданные товары (работы, услуги) и по другим операциям, а по кредиту – полученные денежные средства в погашение векселей, погашение полученным векселем кредиторской задолженности, продажа векселя третьей стороне и т. д. Дебетовое сальдо показывает сумму задолженности покупателей, заказчиков и прочих дебиторов, обеспеченную векселями.

Синтетический учет отражается в разделе 1 Журнала 3, а аналитический – в Ведомости 3.4. Основные проводки по учету векселей, полученных в обеспечение дебиторской задолженности представлены в таблице 3.

Таблица 3

Бухгалтерские проводки по учету векселей, полученных в обеспечение дебиторской задолженности

|

№ оп. |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

дебет |

кредит |

||

|

1 |

Получен долгосрочный вексель от покупателя в счет погашения задолженности |

162 |

36 |

|

2 |

Получен долгосрочный вексель от дебитора |

162 |

377 |

|

3 |

Погашен долгосрочный вексель покупателем путем перечисления денег на текущий счет |

311 |

162 |

|

4 |

Передан долгосрочный вексель в погашение кредиторской задолженности |

685 |

162 |

|

5 |

Получены краткосрочные векселя в обеспечение задолженности: |

|

|

|

а) от покупателей и заказчиков |

34 |

36 |

|

|

б) от прочих дебиторов |

34 |

377 |

|

|

в) участников (собственников, акционеров) |

34 |

46 |

|

|

6 |

Получен вексель от покупателей за продукцию, товары, работы, услуги |

34 |

70 |

|

7 |

Получен доход (проценты) за отсрочку платежа по векселю |

34 |

73 |

|

8 |

Поступили денежные средства в погашение задолженности, обеспеченной полученными векселями: |

|

|

|

а) в кассу |

30 |

34 |

|

|

б) на текущий счет в банке |

31 |

34 |

|

|

9 |

Выплачена доля участнику, выбывшему из общества путем выдачи ему ранее полученного векселя |

45 |

34 |

|

10 |

Ранее полученный вексель передан в погашение обязательств: |

|

|

|

а) по ссуде банка |

60 |

34 |

|

|

б) поставщикам |

63 |

34 |

|

|

в) по бюджетным платежам |

64 |

34 |

|

|

г) прочим кредиторам |

685 |

34 |

|

|

11 |

Отражены дисконтные операции по векселям полученным |

97 |

34 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.