Поделиться

Учет расчетов с покупателями и заказчиками

В процессе деятельности предприятие не всегда осуществляет расчеты с другими предприятиями или физическими лицами одновременно с передачей готовой продукции, выполнением работ, оказанием услуг. В связи с этим у него возникает дебиторская задолженность.

Дебиторская задолженность определяется как сумма задолженности дебиторов предприятию на определенную дату. Дебиторами могут являться как юридические, так и физические лица, которые должны предприятию денежные средства, их эквиваленты или другие активы.

Порядок бухгалтерского учета дебиторской задолженности и ее отражение в финансовой отчетности регулируются Положением (стандартом) бухгалтерского учета 10 “Дебиторская задолженность”.

Дебиторская задолженность включается в состав активов предприятия. Следовательно, от ее использования ожидается получение экономических выгод в будущем. Обычно экономическая выгода от дебиторской задолженности выражается в том, что предприятие в результате ее погашения рассчитывает рано или поздно получить денежные средства или их эквиваленты. Таким образом, дебиторскую задолженность можно признать активом только тогда, когда существует вероятность ее погашения должником.

Согласно П(С)БУ 10 дебиторская задолженность делится на долгосрочную и краткосрочную (текущую). Долгосрочной дебиторской задолженностью признается задолженность, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса. Текущая дебиторская задолженность (краткосрочная) – это задолженность, которая возникает в ходе нормального операционного цикла или будет погашена в течение 12 месяцев с даты баланса.

К текущей дебиторской задолженности следует отнести задолженность покупателей и заказчиков, которым отгружена готовая продукция или товары, выполнены работы или оказаны услуги, но оплата ими еще не произведена. Момент образования дебиторской задолженности покупателей и заказчиков фиксируется документами.

Первичная учетная документация по отгрузке (отпуску) готовой продукции, выполненным работам, оказанным услугам. Основной документ, определяющий взаимоотношения предприятия-продавца и предприятия-покупателя является договор с отечественными и контракт с иностранными партнерами. В документе указываются их наименования, адреса, платежные реквизиты и форма расчетов; наименование готовой продукции (работ, услуг), ее цена и стоимость; сроки и способ отгрузки (передачи, сдачи) готовой продукции (работ, услуг); ответственность сторон за неисполнение договорных обязательств и другие необходимые условия.

В зависимости от договорных условий при отгрузке или передаче готовой продукции покупателю предприятие-продавец выписывает накладные, транспортные накладные (железнодорожные, авианакладные, коносамент, товарно-транспортные), упаковочные листы, налоговые накладные, счет-фактуру, счет, платежное требование-поручение.

Во всех перечисленных документах указывается: наименование как покупателя, так и продавца; номер и дата документа; наименование продукции, ее количество, цена и стоимость с выделением суммы налога на добавленную стоимость; платежные и почтовые реквизиты; подписи сторон, удостоверяющие факт проведенной операции.

Если предприятие выполняет работу или оказывает услуги, то для подтверждения такого факта составляется акт на выполненные работы или оказанные услуги. Акт также содержит наименование предприятия-исполнителя и предприятия-заказчика, номер и дату, описание содержания работ или услуг, их стоимость с указанием суммы налога на добавленную стоимость, наличие подписей сторон о сдаче и приемке работ или услуг, скрепленных печатями предприятий. Кроме акта выписывается налоговая накладная, счет или платежное требование-поручение.

Признание и оценка дебиторской задолженности. Дебиторская задолженность признается активом, если существует вероятность получения предприятием будущих экономических выгод и может быть достоверно определена ее сумма. Задолженность покупателей и заказчиков признается активом одновременно с признанием дохода от реализации продукции, товаров, работ и услуг и оценивается по первоначальной стоимости. Текущая дебиторская задолженность за продукцию, товары, работы, услуги в итог баланса включается по чистой реализационной стоимости.

Смысл этой оценки заключается в следующем. Предприятие, отгружая продукцию или товары, выполняя работы или оказывая услуги, не всегда получает оплату от покупателей и заказчиков немедленно. Оно вынуждено идти на определенный риск для того, чтобы увеличить объем своей реализации в условиях конкуренции. По сути, предприятие предоставляет своим покупателям коммерческий кредит. В таких условиях всегда остается вероятность того, что оплата от покупателя не поступит. В тоже время в соответствии с принципом начисления в момент отгрузки продукции (товаров, работ, услуг) предприятие должно признать доход от их реализации. В доход включаются также долги, которые, вероятно, никогда не будут оплачены. Это приводит к тому, что реальный доход, который получит предприятие в будущем, необоснованно завышается на сумму указанных долгов. Поэтому при признании дохода от реализации его необходимо уменьшить на сумму сомнительных долгов. Такого подхода требует и принцип осмотрительности, согласно которому нельзя завышать доходы.

Для оценки суммы сомнительных долгов существует специальная методика, в соответствии с которой предприятие формирует резерв сомнительных долгов.

Любая задолженность в какой-то момент может быть признана предприятием безнадежной. Чтобы признать в бухгалтерском учете дебиторскую задолженность безнадежной, не требуется документального подтверждения. Достаточно, чтобы было выполнено одно из условий:

истек срок исковой давности (3 года);

существует вероятность того, что должник не погасит свою задолженность.

Безнадежная дебиторская задолженность за продукцию, товары, работы или услуги списывается в момент ее признания за счет резерва сомнительных долгов, который формируется на дату баланса на основании данных бухгалтерского учета прошедших отчетных периодов. При создании резерва сомнительных долгов увеличиваются прочие расходы операционной деятельности, а списание безнадежной задолженности происходит не за счет уменьшения ранее начисленного дохода, а за счет уменьшения резерва сомнительных долгов.

Величина резерва сомнительных долгов определяется двумя методами:

а) исходя из платежеспособности отдельных дебиторов;

б) на основе классификации дебиторской задолженности.

Первый метод основан на результатах аналитического учета дебиторской задолженности по каждому дебитору. Если конкретный дебитор признан неплатежеспособным, то на сумму его задолженности следует увеличить резерв сомнительных долгов.

Второй метод является базовым и основан на группировании дебиторской задолженности за продукцию, товары, работы и услуги по срокам ее непогашения с установлением коэффициента сомнительности для каждой группы. Коэффициент сомнительности устанавливается предприятием, исходя из фактической суммы безнадежной дебиторской задолженности за предыдущие отчетные периоды. Величина резерва сомнительных долгов определяется как сумма произведений текущей дебиторской задолженности за продукцию, товары, работы, услуги соответствующей группы и коэффициента сомнительности соответствующей группы.

Аналитический и синтетический учет расчетов с покупателями и заказчиками. Для учета расчетов с покупателями и заказчиками в бухгалтерском учете используется счет 36 – “Расчеты с покупателями и заказчиками”, который имеет субсчета 361 – “Расчеты с отечественными покупателями” и 362 – “Расчеты с иностранными покупателями”. Кроме того, счет 38 – “Резерв сомнительных долгов”.

По дебету счета 36 “Расчеты с покупателями и заказчиками” отражается продажная стоимость реализованной продукции, товаров, выполненных работ, предоставленных услуг, которая включает налог на добавленную стоимость, акцизы и другие платежи, сборы (обязательные платежи), подлежащие перечислению в бюджеты и внебюджетные фонды и включенные в стоимость реализации, по кредиту – сумма платежей, поступивших на счета предприятия в банковских учреждениях, в кассу, и другие виды расчетов. Сальдо счета отражает задолженность покупателей и заказчиков за полученную продукцию (работы, услуги).

Аналитический учет расчетов с покупателями и заказчиками ведется в Ведомости 3.1 по каждому покупателю и заказчику по каждому предъявленному к оплате счету. На субсчете 362 – “Расчеты с иностранными покупателями” аналитический учет ведется в гривнях и валюте, обусловленной договором.

Итоговые суммы ведомости 3.1 по кредиту субсчетов 361 и 362 записываются в Журнал 3.

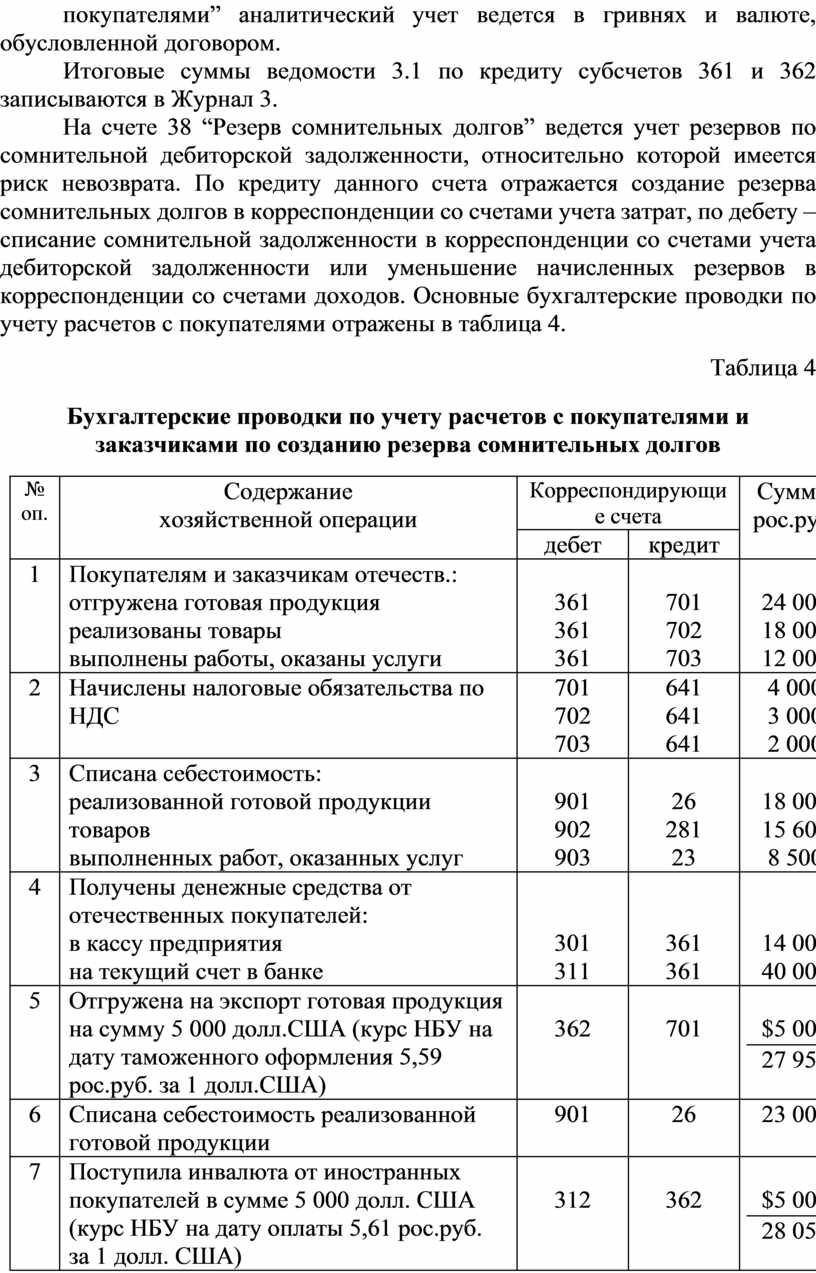

На счете 38 “Резерв сомнительных долгов” ведется учет резервов по сомнительной дебиторской задолженности, относительно которой имеется риск невозврата. По кредиту данного счета отражается создание резерва сомнительных долгов в корреспонденции со счетами учета затрат, по дебету – списание сомнительной задолженности в корреспонденции со счетами учета дебиторской задолженности или уменьшение начисленных резервов в корреспонденции со счетами доходов. Основные бухгалтерские проводки по учету расчетов с покупателями отражены в таблица 4.

Таблица 4

Бухгалтерские проводки по учету расчетов с покупателями и

заказчиками по созданию резерва сомнительных долгов

|

№ оп. |

Содержание хозяйственной операции |

Корреспондирующие счета |

Сумма, рос.руб. |

|

|

дебет |

кредит |

|||

|

1 |

Покупателям и заказчикам отечеств.: |

|

|

|

|

|

отгружена готовая продукция |

361 |

701 |

24 000 |

|

|

реализованы товары |

361 |

702 |

18 000 |

|

|

выполнены работы, оказаны услуги |

361 |

703 |

12 000 |

|

2 |

Начислены налоговые обязательства по НДС |

701 702 703 |

641 641 641 |

4 000 3 000 2 000 |

|

3 |

Списана себестоимость: |

|

|

|

|

|

реализованной готовой продукции |

901 |

26 |

18 000 |

|

|

товаров |

902 |

281 |

15 600 |

|

|

выполненных работ, оказанных услуг |

903 |

23 |

8 500 |

|

4 |

Получены денежные средства от отечественных покупателей: |

|

|

|

|

|

в кассу предприятия |

301 |

361 |

14 000 |

|

|

на текущий счет в банке |

311 |

361 |

40 000 |

|

5 |

Отгружена на экспорт готовая продукция на сумму 5 000 долл.США (курс НБУ на дату таможенного оформления 5,59 рос.руб. за 1 долл.США) |

362 |

701 |

$5 000 27 950 |

|

6 |

Списана себестоимость реализованной готовой продукции |

901 |

26 |

23 000 |

|

7 |

Поступила инвалюта от иностранных покупателей в сумме 5 000 долл. США (курс НБУ на дату оплаты 5,61 рос.руб. за 1 долл. США) |

312 |

362 |

$5 000 28 050 |

|

8 |

Списывается курсовая разница |

362 |

714 |

100 |

|

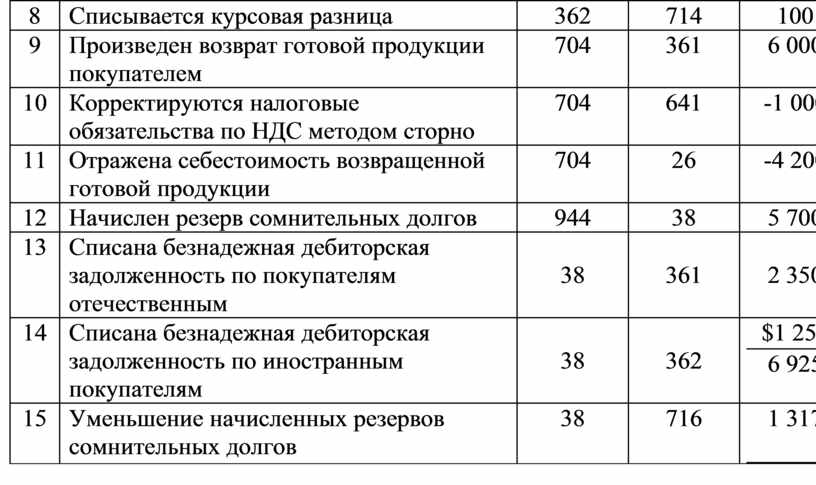

9 |

Произведен возврат готовой продукции покупателем |

704 |

361 |

6 000 |

|

10 |

Корректируются налоговые обязательства по НДС методом сторно |

704 |

641 |

-1 000 |

|

11 |

Отражена себестоимость возвращенной готовой продукции |

704 |

26 |

-4 200 |

|

12 |

Начислен резерв сомнительных долгов |

944 |

38 |

5 700 |

|

13 |

Списана безнадежная дебиторская задолженность по покупателям отечественным |

38 |

361 |

2 350 |

|

14 |

Списана безнадежная дебиторская задолженность по иностранным покупателям |

38 |

362 |

$1 250 6 925 |

|

15 |

Уменьшение начисленных резервов сомнительных долгов |

38 |

716 |

1 317

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.