Поделиться

Учет расчетов с разными дебиторами

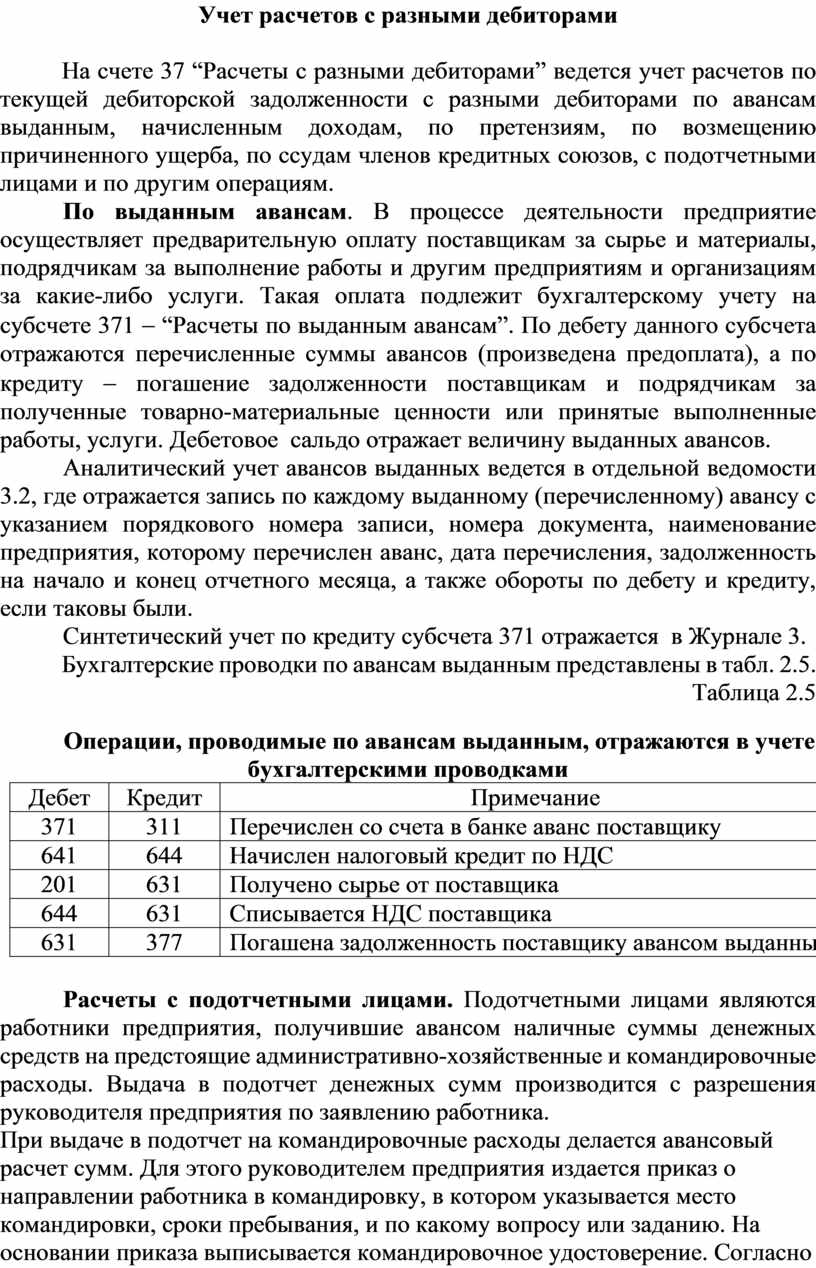

На счете 37 “Расчеты с разными дебиторами” ведется учет расчетов по текущей дебиторской задолженности с разными дебиторами по авансам выданным, начисленным доходам, по претензиям, по возмещению причиненного ущерба, по ссудам членов кредитных союзов, с подотчетными лицами и по другим операциям.

По выданным авансам. В процессе деятельности предприятие осуществляет предварительную оплату поставщикам за сырье и материалы, подрядчикам за выполнение работы и другим предприятиям и организациям за какие-либо услуги. Такая оплата подлежит бухгалтерскому учету на субсчете 371 - “Расчеты по выданным авансам”. По дебету данного субсчета отражаются перечисленные суммы авансов (произведена предоплата), а по кредиту - погашение задолженности поставщикам и подрядчикам за полученные товарно-материальные ценности или принятые выполненные работы, услуги. Дебетовое сальдо отражает величину выданных авансов.

Аналитический учет авансов выданных ведется в отдельной ведомости 3.2, где отражается запись по каждому выданному (перечисленному) авансу с указанием порядкового номера записи, номера документа, наименование предприятия, которому перечислен аванс, дата перечисления, задолженность на начало и конец отчетного месяца, а также обороты по дебету и кредиту, если таковы были.

Синтетический учет по кредиту субсчета 371 отражается в Журнале 3.

Бухгалтерские проводки по авансам выданным представлены в табл. 2.5.

Таблица 2.5

Операции, проводимые по авансам выданным, отражаются в учете бухгалтерскими проводками

|

Дебет |

Кредит |

Примечание |

|

371 |

311 |

Перечислен со счета в банке аванс поставщику |

|

641 |

644 |

Начислен налоговый кредит по НДС |

|

201 |

631 |

Получено сырье от поставщика |

|

644 |

631 |

Списывается НДС поставщика |

|

631 |

377 |

Погашена задолженность поставщику авансом выданным |

Расчеты с подотчетными лицами. Подотчетными лицами являются работники предприятия, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. Выдача в подотчет денежных сумм производится с разрешения руководителя предприятия по заявлению работника.

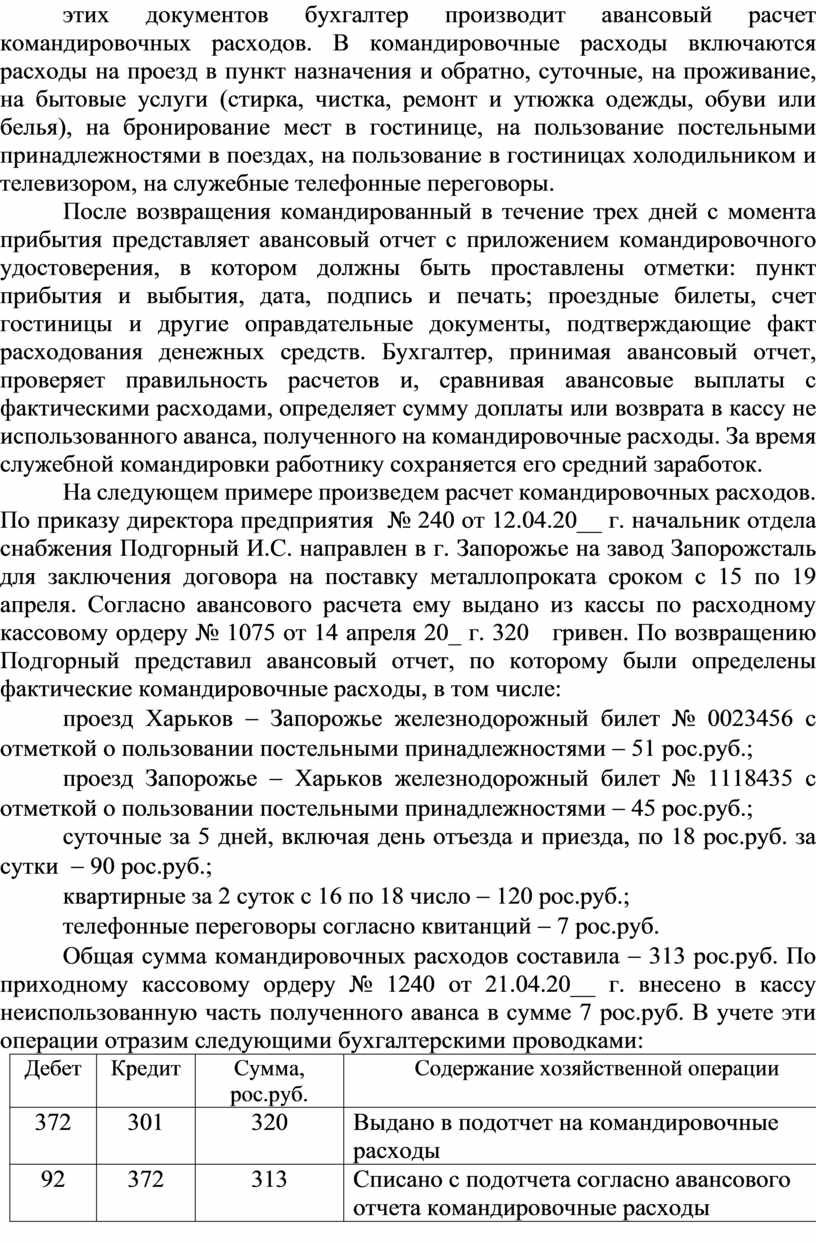

При выдаче в подотчет на командировочные расходы делается авансовый расчет сумм. Для этого руководителем предприятия издается приказ о направлении работника в командировку, в котором указывается место командировки, сроки пребывания, и по какому вопросу или заданию. На основании приказа выписывается командировочное удостоверение. Согласно этих документов бухгалтер производит авансовый расчет командировочных расходов. В командировочные расходы включаются расходы на проезд в пункт назначения и обратно, суточные, на проживание, на бытовые услуги (стирка, чистка, ремонт и утюжка одежды, обуви или белья), на бронирование мест в гостинице, на пользование постельными принадлежностями в поездах, на пользование в гостиницах холодильником и телевизором, на служебные телефонные переговоры.

После возвращения командированный в течение трех дней с момента прибытия представляет авансовый отчет с приложением командировочного удостоверения, в котором должны быть проставлены отметки: пункт прибытия и выбытия, дата, подпись и печать; проездные билеты, счет гостиницы и другие оправдательные документы, подтверждающие факт расходования денежных средств. Бухгалтер, принимая авансовый отчет, проверяет правильность расчетов и, сравнивая авансовые выплаты с фактическими расходами, определяет сумму доплаты или возврата в кассу не использованного аванса, полученного на командировочные расходы. За время служебной командировки работнику сохраняется его средний заработок.

На следующем примере произведем расчет командировочных расходов. По приказу директора предприятия № 240 от 12.04.20__ г. начальник отдела снабжения Подгорный И.С. направлен в г. Запорожье на завод Запорожсталь для заключения договора на поставку металлопроката сроком с 15 по 19 апреля. Согласно авансового расчета ему выдано из кассы по расходному кассовому ордеру № 1075 от 14 апреля 20_ г. 320 гривен. По возвращению Подгорный представил авансовый отчет, по которому были определены фактические командировочные расходы, в том числе:

проезд Харьков - Запорожье железнодорожный билет № 0023456 с отметкой о пользовании постельными принадлежностями - 51 рос.руб.;

проезд Запорожье - Харьков железнодорожный билет № 1118435 с отметкой о пользовании постельными принадлежностями - 45 рос.руб.;

суточные за 5 дней, включая день отъезда и приезда, по 18 рос.руб. за сутки - 90 рос.руб.;

квартирные за 2 суток с 16 по 18 число - 120 рос.руб.;

телефонные переговоры согласно квитанций - 7 рос.руб.

Общая сумма командировочных расходов составила - 313 рос.руб. По приходному кассовому ордеру № 1240 от 21.04.20__ г. внесено в кассу неиспользованную часть полученного аванса в сумме 7 рос.руб. В учете эти операции отразим следующими бухгалтерскими проводками:

|

Дебет |

Кредит |

Сумма, рос.руб. |

Содержание хозяйственной операции |

|

372 |

301 |

320 |

Выдано в подотчет на командировочные расходы |

|

92 |

372 |

313 |

Списано с подотчета согласно авансового отчета командировочные расходы |

|

301 |

372 |

7 |

Возврат в кассу неиспользованных подотчетных сумм |

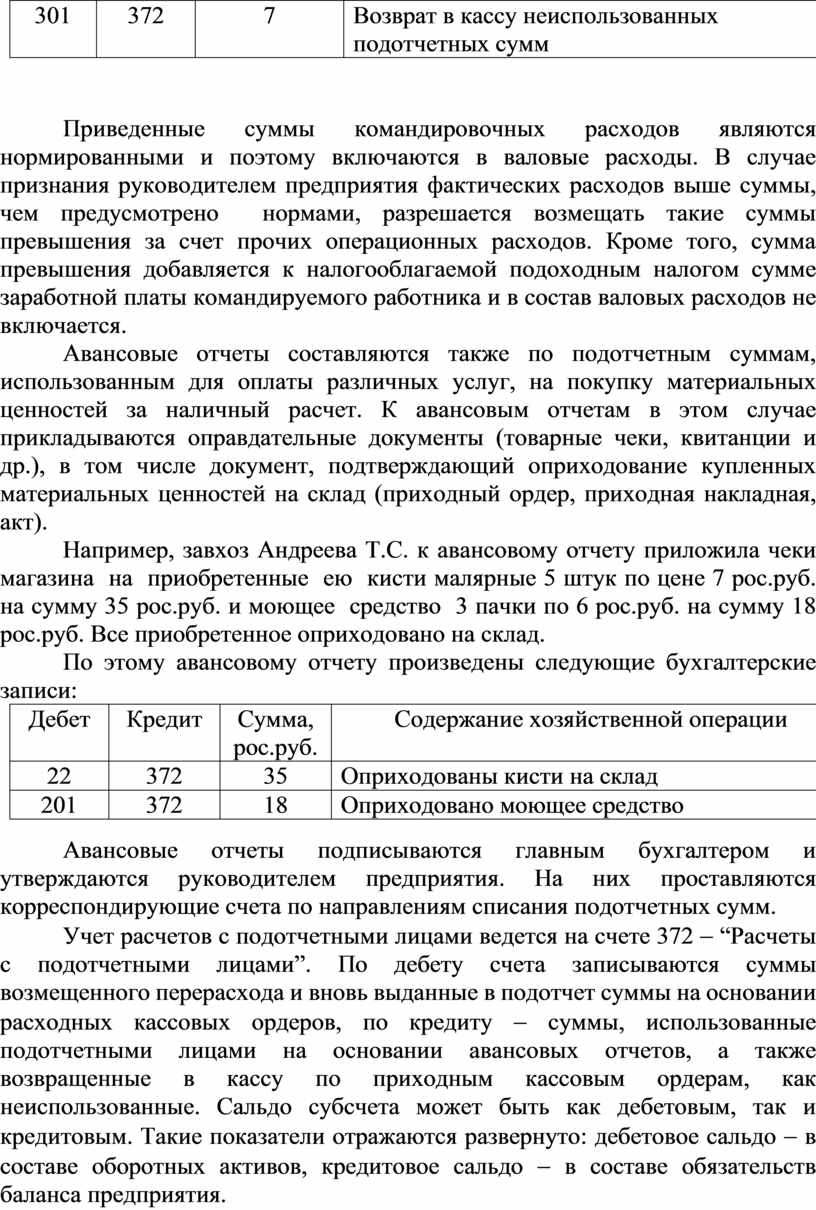

Приведенные суммы командировочных расходов являются нормированными и поэтому включаются в валовые расходы. В случае признания руководителем предприятия фактических расходов выше суммы, чем предусмотрено нормами, разрешается возмещать такие суммы превышения за счет прочих операционных расходов. Кроме того, сумма превышения добавляется к налогооблагаемой подоходным налогом сумме заработной платы командируемого работника и в состав валовых расходов не включается.

Авансовые отчеты составляются также по подотчетным суммам, использованным для оплаты различных услуг, на покупку материальных ценностей за наличный расчет. К авансовым отчетам в этом случае прикладываются оправдательные документы (товарные чеки, квитанции и др.), в том числе документ, подтверждающий оприходование купленных материальных ценностей на склад (приходный ордер, приходная накладная, акт).

Например, завхоз Андреева Т.С. к авансовому отчету приложила чеки магазина на приобретенные ею кисти малярные 5 штук по цене 7 рос.руб. на сумму 35 рос.руб. и моющее средство 3 пачки по 6 рос.руб. на сумму 18 рос.руб. Все приобретенное оприходовано на склад.

По этому авансовому отчету произведены следующие бухгалтерские записи:

|

Дебет |

Кредит |

Сумма, рос.руб. |

Содержание хозяйственной операции |

|

22 |

372 |

35 |

Оприходованы кисти на склад |

|

201 |

372 |

18 |

Оприходовано моющее средство |

Авансовые отчеты подписываются главным бухгалтером и утверждаются руководителем предприятия. На них проставляются корреспондирующие счета по направлениям списания подотчетных сумм.

Учет расчетов с подотчетными лицами ведется на счете 372 - “Расчеты с подотчетными лицами”. По дебету счета записываются суммы возмещенного перерасхода и вновь выданные в подотчет суммы на основании расходных кассовых ордеров, по кредиту - суммы, использованные подотчетными лицами на основании авансовых отчетов, а также возвращенные в кассу по приходным кассовым ордерам, как неиспользованные. Сальдо субсчета может быть как дебетовым, так и кредитовым. Такие показатели отражаются развернуто: дебетовое сальдо - в составе оборотных активов, кредитовое сальдо - в составе обязательств баланса предприятия.

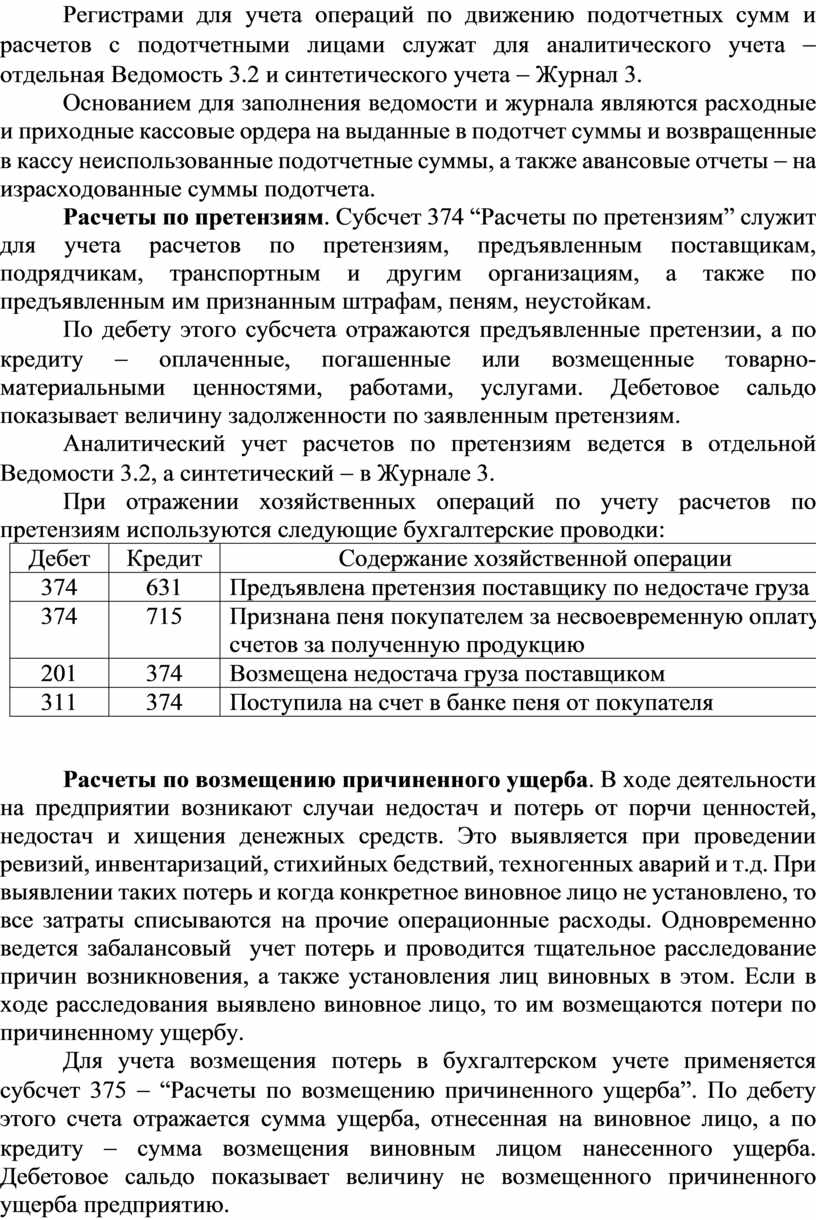

Регистрами для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служат для аналитического учета - отдельная Ведомость 3.2 и синтетического учета - Журнал 3.

Основанием для заполнения ведомости и журнала являются расходные и приходные кассовые ордера на выданные в подотчет суммы и возвращенные в кассу неиспользованные подотчетные суммы, а также авансовые отчеты - на израсходованные суммы подотчета.

Расчеты по претензиям. Субсчет 374 “Расчеты по претензиям” служит для учета расчетов по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным им признанным штрафам, пеням, неустойкам.

По дебету этого субсчета отражаются предъявленные претензии, а по кредиту - оплаченные, погашенные или возмещенные товарно-материальными ценностями, работами, услугами. Дебетовое сальдо показывает величину задолженности по заявленным претензиям.

Аналитический учет расчетов по претензиям ведется в отдельной Ведомости 3.2, а синтетический - в Журнале 3.

При отражении хозяйственных операций по учету расчетов по претензиям используются следующие бухгалтерские проводки:

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

374 |

631 |

Предъявлена претензия поставщику по недостаче груза |

|

374 |

715 |

Признана пеня покупателем за несвоевременную оплату счетов за полученную продукцию |

|

201 |

374 |

Возмещена недостача груза поставщиком |

|

311 |

374 |

Поступила на счет в банке пеня от покупателя |

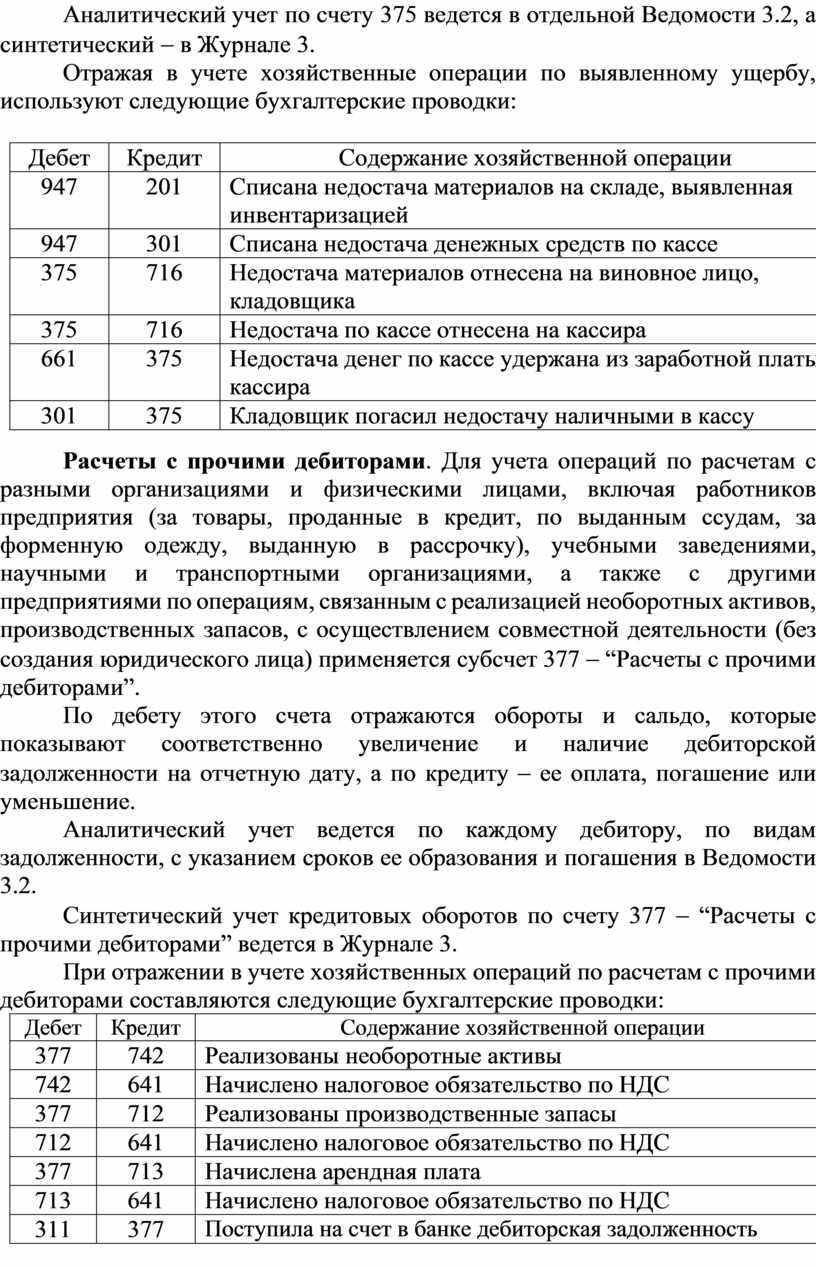

Расчеты по возмещению причиненного ущерба. В ходе деятельности на предприятии возникают случаи недостач и потерь от порчи ценностей, недостач и хищения денежных средств. Это выявляется при проведении ревизий, инвентаризаций, стихийных бедствий, техногенных аварий и т.д. При выявлении таких потерь и когда конкретное виновное лицо не установлено, то все затраты списываются на прочие операционные расходы. Одновременно ведется забалансовый учет потерь и проводится тщательное расследование причин возникновения, а также установления лиц виновных в этом. Если в ходе расследования выявлено виновное лицо, то им возмещаются потери по причиненному ущербу.

Для учета возмещения потерь в бухгалтерском учете применяется субсчет 375 - “Расчеты по возмещению причиненного ущерба”. По дебету этого счета отражается сумма ущерба, отнесенная на виновное лицо, а по кредиту - сумма возмещения виновным лицом нанесенного ущерба. Дебетовое сальдо показывает величину не возмещенного причиненного ущерба предприятию.

Аналитический учет по счету 375 ведется в отдельной Ведомости 3.2, а синтетический - в Журнале 3.

Отражая в учете хозяйственные операции по выявленному ущербу, используют следующие бухгалтерские проводки:

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

947 |

201 |

Списана недостача материалов на складе, выявленная инвентаризацией |

|

947 |

301 |

Списана недостача денежных средств по кассе |

|

375 |

716 |

Недостача материалов отнесена на виновное лицо, кладовщика |

|

375 |

716 |

Недостача по кассе отнесена на кассира |

|

661 |

375 |

Недостача денег по кассе удержана из заработной платы кассира |

|

301 |

375 |

Кладовщик погасил недостачу наличными в кассу |

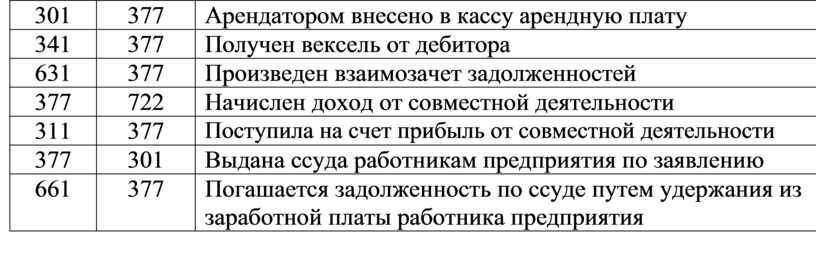

Расчеты с прочими дебиторами. Для учета операций по расчетам с разными организациями и физическими лицами, включая работников предприятия (за товары, проданные в кредит, по выданным ссудам, за форменную одежду, выданную в рассрочку), учебными заведениями, научными и транспортными организациями, а также с другими предприятиями по операциям, связанным с реализацией необоротных активов, производственных запасов, с осуществлением совместной деятельности (без создания юридического лица) применяется субсчет 377 - “Расчеты с прочими дебиторами”.

По дебету этого счета отражаются обороты и сальдо, которые показывают соответственно увеличение и наличие дебиторской задолженности на отчетную дату, а по кредиту - ее оплата, погашение или уменьшение.

Аналитический учет ведется по каждому дебитору, по видам задолженности, с указанием сроков ее образования и погашения в Ведомости 3.2.

Синтетический учет кредитовых оборотов по счету 377 - “Расчеты с прочими дебиторами” ведется в Журнале 3.

При отражении в учете хозяйственных операций по расчетам с прочими дебиторами составляются следующие бухгалтерские проводки:

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

377 |

742 |

Реализованы необоротные активы |

|

742 |

641 |

Начислено налоговое обязательство по НДС |

|

377 |

712 |

Реализованы производственные запасы |

|

712 |

641 |

Начислено налоговое обязательство по НДС |

|

377 |

713 |

Начислена арендная плата |

|

713 |

641 |

Начислено налоговое обязательство по НДС |

|

311 |

377 |

Поступила на счет в банке дебиторская задолженность |

|

301 |

377 |

Арендатором внесено в кассу арендную плату |

|

341 |

377 |

Получен вексель от дебитора |

|

631 |

377 |

Произведен взаимозачет задолженностей |

|

377 |

722 |

Начислен доход от совместной деятельности |

|

311 |

377 |

Поступила на счет прибыль от совместной деятельности |

|

377 |

301 |

Выдана ссуда работникам предприятия по заявлению |

|

661 |

377 |

Погашается задолженность по ссуде путем удержания из заработной платы работника предприятия |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.