Поделиться

Учет выбытия основных средств

Согласно пункту 33 П(С)БУ 7 “Основные средства” объект основных средств исключается из активов (списывается с баланса предприятия) в случае его выбытия в результате:

продажи;

безвозмездной (бесплатной) передачи;

несоответствия критериям признания активом (ликвидации).

Финансовый результат от выбытия основных средств, независимо от причины выбытия, определяется также по общеустановленному пунктом 34 П(С)БУ 7 правилу вычитанием из доходов от выбытия основных средств их остаточной стоимости, непрямых налогов (НДС) и расходов, связанных с выбытием.

Регистры аналитического учета выбывших основных средств прилагаются к документам, которыми оформлены факты выбытия основных средств.

При продаже объекта основных средств составляется документ по типовой форме № ОЗ-1 “Акт приема-передачи (внутреннего перемещения) основных средств”.

Операция продажи основных средств, как и любая операция продажи, предполагает получение дохода за проданный объект.

В бухгалтерском учете доход от реализации (продажи) основных средств отражается на субсчете 742 “Доход от реализации необоротных активов”. В дебет указанного субсчета списывается сумма непрямых налогов, в том числе и налоговых обязательств по НДС.

Остаточная стоимость любого продаваемого объекта основных средств списывается на расходы периода в дебет субсчета 972 “Себес-тоимость реализованных необоротных активов”. В дебет указанного субсчета списываются также все расходы, связанные с реализацией соответствующего объекта основных средств.

На следующих примерах рассмотрим порядок отражения на счетах бухгалтерского учета операций по реализации основных средств (табл. 5).

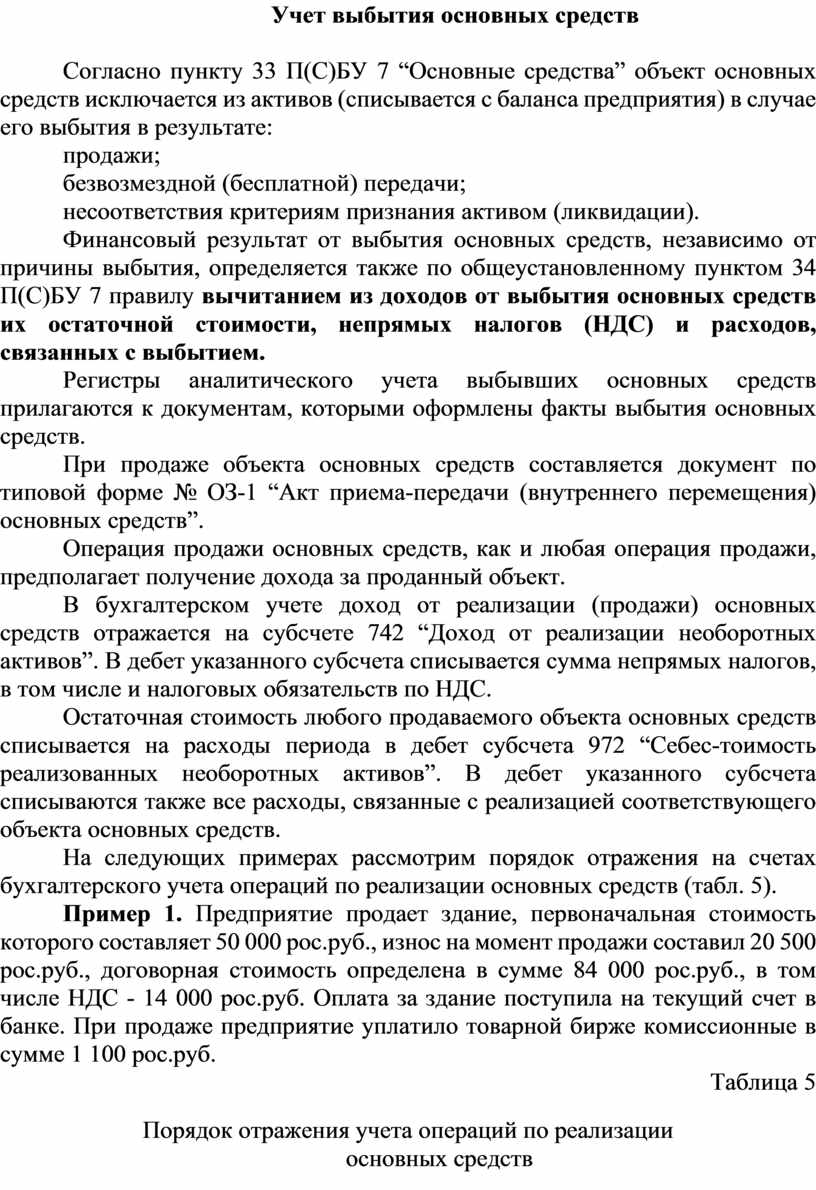

Пример 1. Предприятие продает здание, первоначальная стоимость которого составляет 50 000 рос.руб., износ на момент продажи составил 20 500 рос.руб., договорная стоимость определена в сумме 84 000 рос.руб., в том числе НДС - 14 000 рос.руб. Оплата за здание поступила на текущий счет в банке. При продаже предприятие уплатило товарной бирже комиссионные в сумме 1 100 рос.руб.

Таблица 5

Порядок отражения учета операций по реализации

основных средств

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Выписан счет покупателю на оплату за здание по продажной стоимости |

377 |

742 |

84 000 |

|

Поступили денежные средства на счет в банке от покупателя здания |

311 |

377 |

84 000 |

|

Начислены налоговые обязатель-ства по НДС |

742 |

641 |

14 000 |

|

Списана сумма износа здания |

131 |

103 |

20 500 |

|

Списана остаточная стоимость здания |

972 |

103 |

29 500 |

|

Уплачены комиссионные товарной бирже |

972 |

311 |

1 100 |

|

Списан на финансовый результат доход от продажи здания (84 000 – 14 000) |

742 |

793 |

70 000 |

|

Списаны на финансовый результат рас-ходы по реализации здания (29 500+1 100) |

793 |

972 |

30 600 |

|

Отражена прибыль от продажи здания |

793 |

441 |

39 400 |

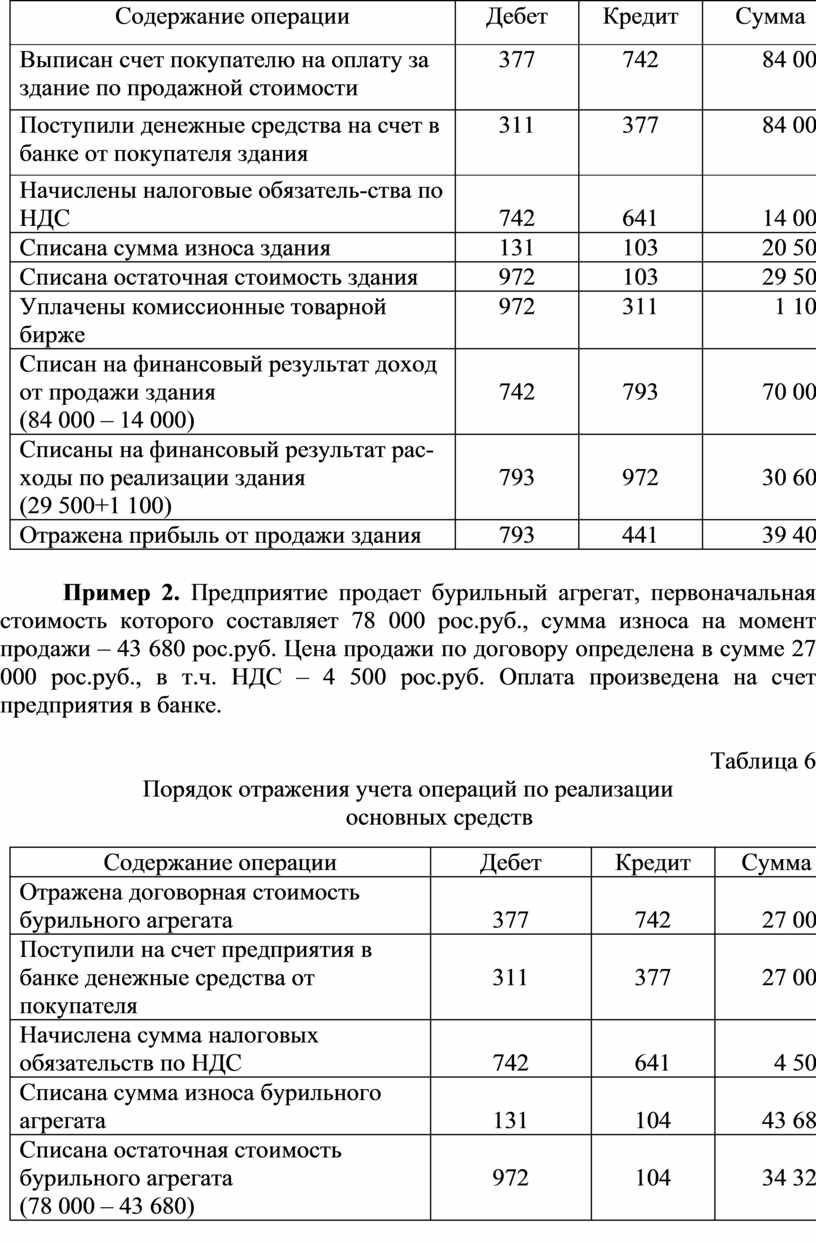

Пример 2. Предприятие продает бурильный агрегат, первоначальная стоимость которого составляет 78 000 рос.руб., сумма износа на момент продажи – 43 680 рос.руб. Цена продажи по договору определена в сумме 27 000 рос.руб., в т.ч. НДС – 4 500 рос.руб. Оплата произведена на счет предприятия в банке.

Таблица 6

Порядок отражения учета операций по реализации

основных средств

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Отражена договорная стоимость бурильного агрегата |

377 |

742 |

27 000 |

|

Поступили на счет предприятия в банке денежные средства от покупателя |

311 |

377 |

27 000 |

|

Начислена сумма налоговых обязательств по НДС |

742 |

641 |

4 500 |

|

Списана сумма износа бурильного агрегата |

131 |

104 |

43 680 |

|

Списана остаточная стоимость бурильного агрегата (78 000 – 43 680) |

972 |

104 |

34 320 |

|

Списан доход на финансовый результат от реализации бурильного агрегата |

742 |

793 |

22 500 |

|

Списан на финансовый результат расход от продажи бурильного агрегата |

793 |

972 |

34 320 |

|

Отражен убыток от продажи агрегата |

442 |

793 |

11 820 |

При бесплатной передаче объекта основных средств также составляется акт приемки-передачи по форме № ОЗ-1 в двух экзем-плярах, из которых первый – остается на предприятии, а второй – передается лицу, принимающему объект от имени нового собственника.

При бесплатной передаче основных средств у предприятия доход не возникает. Поэтому при списании с баланса переданного объекта основных средств его остаточная стоимость списывается в дебет субсчета 976 “Списание необоротных активов”.

Пример 3. Предприятие безвозмездно передает другому предприятию компрессорную установку, первоначальная стоимость которой 10 300 рос.руб., сумма износа - 7 725 рос.руб. или 75 %. Согласно акту приема-передачи в бухгалтерском учете произведены следующие записи (табл. 7).

Таблица 7

Порядок отражения безвозмездной передачи

основных средств

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Списан износ компрессорной установки |

131 |

104 |

7 725 |

|

Списана остаточная стоимость передан- ной компрессорной установки |

976 |

104 |

2 575 |

|

Начислены налоговые обязательства по НДС из суммы остаточной стоимости |

976 |

641 |

515 |

|

Списаны на финансовый результат рас-ходы по бесплатной передаче установки |

793 |

976 |

3 090 |

|

Отражен убыток от безвозмездной пере-дачи компрессорной установки |

442 |

793 |

3 090 |

Согласно П(С)БУ 7 “Основные средства” в случае, если объекты основных средств не соответствуют критериям признания активом, они ликвидируются. Ликвидация объекта основных средств происходит по причине полного физического и морального износа, аварий и стихийных бедствий, в связи с реконструкцией и строительством новых объектов. Ликвидация объекта может быть полной и частичной.

При ликвидации основных средств комиссия, назначенная руково-дителем предприятия, составляет акт о ликвидации, по типовой форме № ОЗ-3 “Акт на списание основных средств” или форма № ОЗ-4 “Акт на списание автотранспортных средств”, в котором указываются состав комиссии, название ликвидируемого объекта, причины ликвидации, дата ввода в эксплуатацию, инвентарный номер, первоначальная стоимость, сумма начисленного износа, количество и стоимость произведенных ремонтов, расчет убытка или дохода от ликвидации, а также выводы комиссии.

При расчете результатов ликвидации объекта, с одной стороны, отражают затраты по ликвидации (начисленная заработная плата и отчисления на социальные нужды, расходы при перевозке материалов, очистке территории, демонтажу оборудования и др.), а с другой - доходы (поступление материальных ценностей по ценам возможного использования). Полученные материальные ценности в результате ликвидации комиссия оценивает в зависимости от их качества, и передает по накладным подотчет материально-ответственным лицам.

Для определения конечного результата ликвидации необходимо к остаточной стоимости ликвидированного объекта прибавить затраты по ликвидации и вычесть стоимость материалов, полученных в результате разборки.

Акт о ликвидации, утвержденный руководителем предприятия, поступает в бухгалтерию, которая делает отметку о выбытии объекта в инвентарной карточке (книге) и в описи и составляет необходимые бухгалтерские проводки.

Для отражения в бухгалтерском учете операции ликвидации основных средств предприятия используют специально предназначенный для этих целей субсчет 976 “Списание необоротных активов”. В дебет указанного субсчета списываются остаточная стоимость ликвидированных основных средств, а также расходы, связанные с их ликвидацией.

Если при ликвидации объектов основных средств приходуются товарно-материальные ценности (строительные материалы, дрова, за-пасные части, металлолом и др.), то в этом случае в бухгалтерском учете признается доход. Отражается такой доход на субсчете 746 “Про-чие доходы от обычной деятельности”.

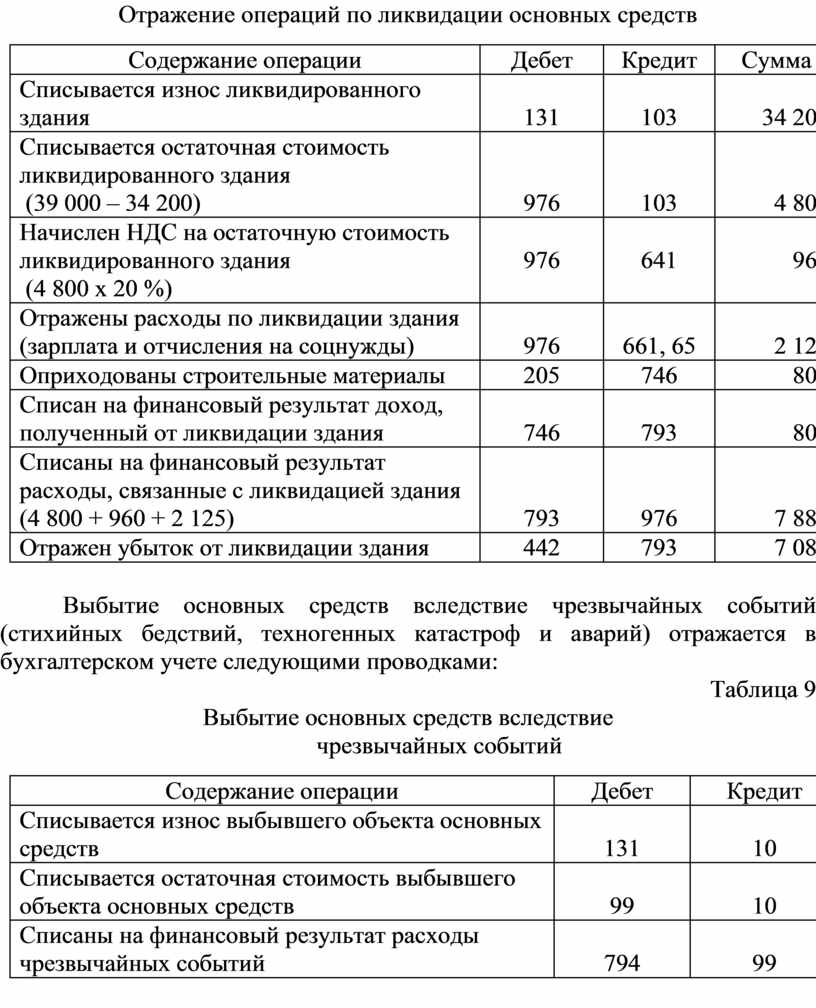

Пример 4. Предприятие ликвидирует здание конторы в целях строительства на этом месте другого объекта. Первоначальная стоимость здания – 39 000 рос.руб., сумма износа составила 34 200 рос.руб., или 88 %. Расходы на снос здания собственными силами составили 2 125 рос.руб., в том числе на заработную плату рабочим – 1 540 рос.руб. и отчисления на социальные нужды – 585 рос.руб.

Одновременно оприходованы строительные материалы на сумму 800 рос.руб., которые в дальнейшем решено использовать при реконструкции цеха.

В учете операции отражены следующими записями (табл. 8, и табл. 9).

Таблица 8

Отражение операций по ликвидации основных средств

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Списывается износ ликвидированного здания |

131 |

103 |

34 200 |

|

Списывается остаточная стоимость ликвидированного здания (39 000 – 34 200) |

976 |

103 |

4 800 |

|

Начислен НДС на остаточную стоимость ликвидированного здания (4 800 х 20 %) |

976 |

641 |

960 |

|

Отражены расходы по ликвидации здания (зарплата и отчисления на соцнужды) |

976 |

661, 65 |

2 125 |

|

Оприходованы строительные материалы |

205 |

746 |

800 |

|

Списан на финансовый результат доход, полученный от ликвидации здания |

746 |

793 |

800 |

|

Списаны на финансовый результат расходы, связанные с ликвидацией здания (4 800 + 960 + 2 125) |

793 |

976 |

7 885 |

|

Отражен убыток от ликвидации здания |

442 |

793 |

7 085 |

Выбытие основных средств вследствие чрезвычайных событий (стихийных бедствий, техногенных катастроф и аварий) отражается в бухгалтерском учете следующими проводками:

Таблица 9

Выбытие основных средств вследствие

чрезвычайных событий

|

Содержание операции |

Дебет |

Кредит |

|

Списывается износ выбывшего объекта основных средств |

131 |

10 |

|

Списывается остаточная стоимость выбывшего объекта основных средств |

99 |

10 |

|

Списаны на финансовый результат расходы чрезвычайных событий |

794 |

99 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.