Поделиться

Учет выданных краткосрочных векселей

В состав текущих обязательств входит и задолженность по выданным краткосрочным векселям.

Векселя выданные - сумма задолженности, на которую предприятие выдало векселя в обеспечение поставок (работ, услуг) поставщиков, подрядчиков и других кредиторов.

На момент выдачи переводного векселя предприятие или физическое лицо, указанное в векселе как трассат (плательщик) или векселедатель простого векселя должны иметь перед трассантом (векселедатель переводного векселя) и/или лицом, которому или по приказу которого должен быть осуществлен платеж, обязательство должно быть не меньше, чем сумма платежа по векселю.

Условие относительного проведения расчетов с применением векселей обязательно отражается в соответствующем договоре.

Векселя (простые и переводные) составляются в документарной форме на бланках с соответствующей степенью защиты от подделки, форма и порядок изготовления которых утверждаются Государственной комиссией по ценным бумагам и фондовому рынку по согласованию с Национальным банком. Бланки векселей приобретаются предприятиями и физическими лицами в банках.

Вексель, который выдается и погашается (оплачивается) на территории, составляется на государственном языке.

Вексель подписывается:

от имени юридических лиц – собственноручно руководителем и главным бухгалтером. Подписи скрепляются печатью;

от имени физических лиц – собственноручно указанным физическим лицом или уполномоченным им лицом.

Прием – передача векселя оформляется актом.

Для учета расчетов по задолженности поставщикам, подрядчикам и иным кредиторам за полученные сырье, материалы, товары, услуги, работы и по другим операциям, на которую предприятием выданы векселя, применяется счет 62 - “Краткосрочные векселя выданные”. Данный счет имеет следующие субсчета:

621 - “Краткосрочные векселя, выданные в национальной валюте”;

622 - “Краткосрочные векселя, выданные в иностранной валюте”.

По кредиту счета 62 - “Краткосрочные векселя выданные” отражается выдача векселей в обеспечение поставок (работ, услуг) поставщиков и других кредиторов и в обеспечение других операций, по дебету - погашение задолженности по выданным векселям, ее списание.

Синтетический учет ведется в первом разделе Журнала 3. Аналитический учет ведется по каждому выданному векселю и по срокам их гашения в Ведомости 3.4.

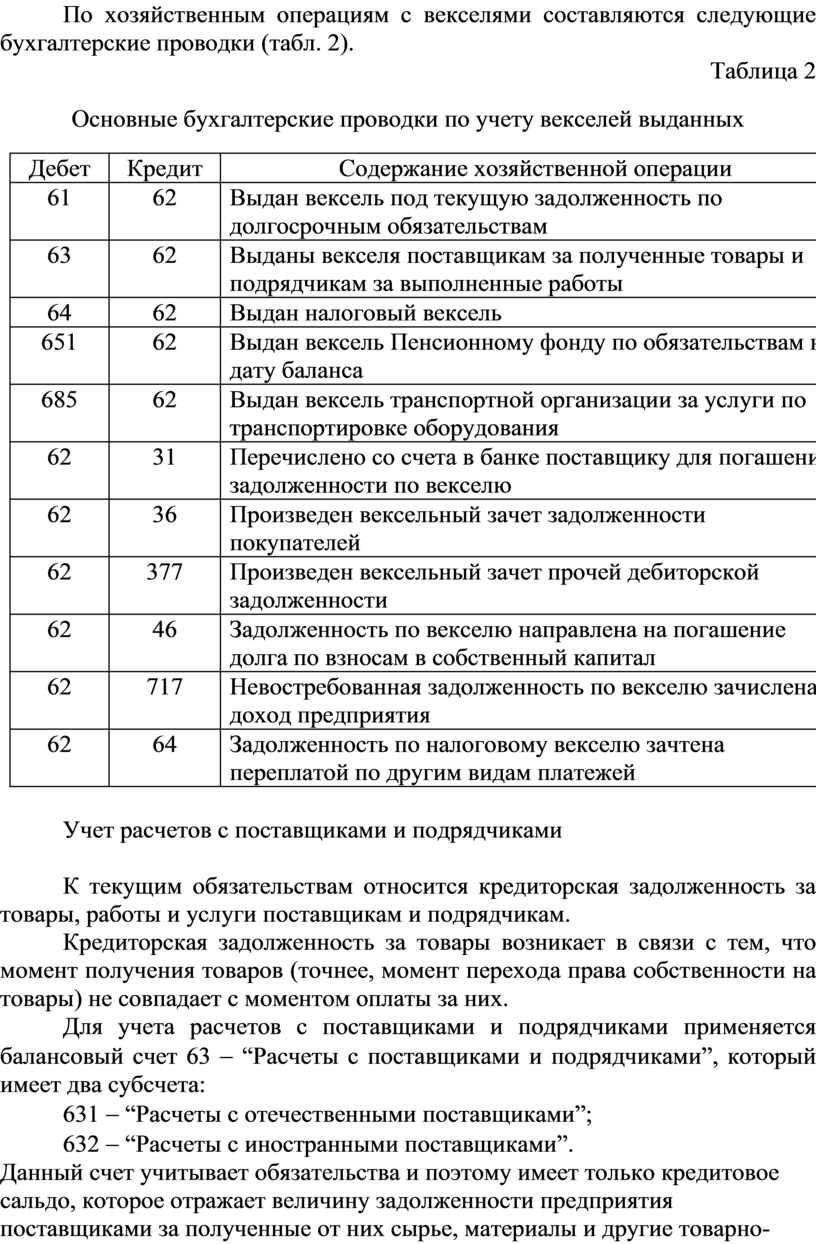

По хозяйственным операциям с векселями составляются следующие бухгалтерские проводки (табл. 2).

Таблица 2

Основные бухгалтерские проводки по учету векселей выданных

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

61 |

62 |

Выдан вексель под текущую задолженность по долгосрочным обязательствам |

|

63 |

62 |

Выданы векселя поставщикам за полученные товары и подрядчикам за выполненные работы |

|

64 |

62 |

Выдан налоговый вексель |

|

651 |

62 |

Выдан вексель Пенсионному фонду по обязательствам на дату баланса |

|

685 |

62 |

Выдан вексель транспортной организации за услуги по транспортировке оборудования |

|

62 |

31 |

Перечислено со счета в банке поставщику для погашения задолженности по векселю |

|

62 |

36 |

Произведен вексельный зачет задолженности покупателей |

|

62 |

377 |

Произведен вексельный зачет прочей дебиторской задолженности |

|

62 |

46 |

Задолженность по векселю направлена на погашение долга по взносам в собственный капитал |

|

62 |

717 |

Невостребованная задолженность по векселю зачислена в доход предприятия |

|

62 |

64 |

Задолженность по налоговому векселю зачтена переплатой по другим видам платежей |

Учет расчетов с поставщиками и подрядчиками

К текущим обязательствам относится кредиторская задолженность за товары, работы и услуги поставщикам и подрядчикам.

Кредиторская задолженность за товары возникает в связи с тем, что момент получения товаров (точнее, момент перехода права собственности на товары) не совпадает с моментом оплаты за них.

Для учета расчетов с поставщиками и подрядчиками применяется балансовый счет 63 - “Расчеты с поставщиками и подрядчиками”, который имеет два субсчета:

631 - “Расчеты с отечественными поставщиками”;

632 - “Расчеты с иностранными поставщиками”.

Данный счет учитывает обязательства и поэтому имеет только кредитовое сальдо, которое отражает величину задолженности предприятия поставщиками за полученные от них сырье, материалы и другие товарно-материальные ценности, а также подрядчикам за выполненные работы и оказанные услуги.

По кредиту счета 63 отражается поступление товарно-материальных ценностей, принятые выполненные работы или оказанные услуги. Основанием для записи кредитовых оборотов служат приходные складские ордера (приходные накладные), накладные и счета поставщиков, товарно-транспортные накладные, налоговые накладные, упаковочные листы, спецификации грузов, чеки магазинов и авансовые отчеты подотчетных лиц, акты на выполненные и принятые работы и услуги.

По дебету счета 63 отражается оплата, погашение задолженности. Основанием для записи дебетовых оборотов служат такие документы, как выписка банка, акт зачета взаимной задолженности, возникшей при бартерных операциях, векселя выданные.

Синтетический учет расчетов с поставщиками и подрядчиками ведется в первом разделе Журнала 3, а аналитический - в Ведомости 3.3.

Ведомость аналитического учета 3.3 ведется отдельно по расчетам с отечественными поставщиками и подрядчиками и отдельно с иностранными. По расчетам с иностранными поставщиками и подрядчиками заполняется одновременно две таких ведомости: одна - в иностранной валюте, вторая - в гривне, пересчитанной по курсу Национального банка на день проведения операций по импорту или оплате задолженности иностранным партнерам.

Расчеты с поставщиками и подрядчиками в бухгалтерском учете отражаются записями, представленными в табл. 3.

Таблица 3

Бухгалтерские проводки по учету расчетов с поставщиками и

подрядчиками

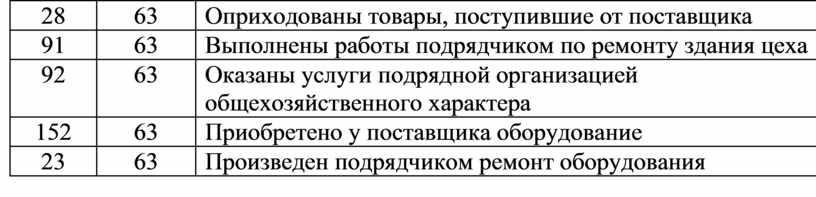

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

63 |

31 |

Произведена оплата поставщикам со счета в банке |

|

63 |

62 |

Выдан краткосрочный вексель |

|

63 |

34 |

Краткосрочный полученный вексель передан поставщику в счет погашения задолженности |

|

63 |

36 |

Произведен зачет взаимной задолженности |

|

63 |

60 |

Произведена оплата поставщику за счет краткосрочной ссуды банка |

|

63 |

24 |

Затраты по браку продукции по вине поставщика списываются за счет поставщика |

|

63 |

717 |

Просроченная задолженность поставщика с истекшим сроком исковой давности включается в доход предприятия |

|

15 |

63 |

Акцептован счет подрядчика за выполненные строительно-монтажные работы |

|

20 |

63 |

Оприходованы сырье и материалы на склад, полученные от поставщика |

|

22 |

63 |

Оприходовано МБП от поставщика |

|

28 |

63 |

Оприходованы товары, поступившие от поставщика |

|

91 |

63 |

Выполнены работы подрядчиком по ремонту здания цеха |

|

92 |

63 |

Оказаны услуги подрядной организацией общехозяйственного характера |

|

152 |

63 |

Приобретено у поставщика оборудование |

|

23 |

63 |

Произведен подрядчиком ремонт оборудования |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.