Поделиться

УСЛУГИ ВО ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

В этой консультации даны практические рекомендации по отражению в учете операций по предоставлению и получению услуг в сфере ВЭД с учетом всех нюансов, касающихся начисления НДС, применения валютных курсов и т. д.

Поставка услуг нерезиденту

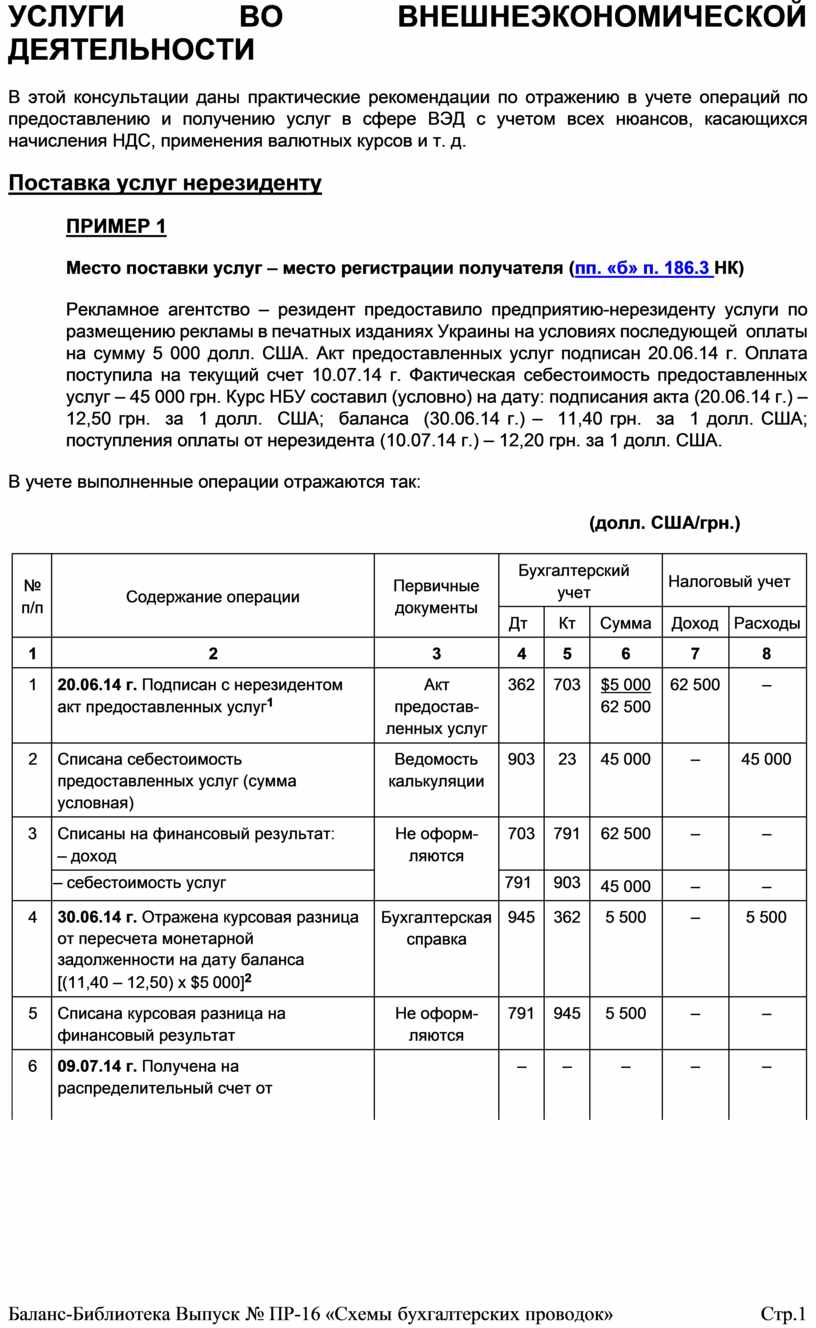

ПРИМЕР 1

Место поставки услуг – место регистрации получателя (пп. «б» п. 186.3 НК)

Рекламное агентство – резидент предоставило предприятию-нерезиденту услуги по размещению рекламы в печатных изданиях Украины на условиях последующей оплаты на сумму 5 000 долл. США. Акт предоставленных услуг подписан 20.06.14 г. Оплата поступила на текущий счет 10.07.14 г. Фактическая себестоимость предоставленных услуг – 45 000 грн. Курс НБУ составил (условно) на дату: подписания акта (20.06.14 г.) – 12,50 грн. за 1 долл. США; баланса (30.06.14 г.) – 11,40 грн. за 1 долл. США; поступления оплаты от нерезидента (10.07.14 г.) – 12,20 грн. за 1 долл. США.

В учете выполненные операции отражаются так:

(долл. США/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

20.06.14 г. Подписан с нерезидентом акт предоставленных услуг1 |

Акт предостав- ленных услуг |

362 |

703 |

$5 000 62 500 |

62 500 |

– |

|

2 |

Списана себестоимость предоставленных услуг (сумма условная) |

Ведомость калькуляции |

903 |

23 |

45 000 |

– |

45 000 |

|

3 |

Списаны на финансовый результат: – доход |

Не оформ- ляются |

703 |

791 |

62 500 |

– |

– |

|

– себестоимость услуг |

791 |

903 |

45 000 |

– |

– |

||

|

4 |

30.06.14 г. Отражена курсовая разница от пересчета монетарной задолженности на дату баланса [(11,40 – 12,50) х $5 000]2 |

Бухгалтерская справка |

945 |

362 |

5 500 |

– |

5 500 |

|

5 |

Списана курсовая разница на финансовый результат |

Не оформ- ляются |

791 |

945 |

5 500 |

– |

– |

|

6 |

09.07.14 г. Получена на распределительный счет от |

|

– |

– |

– |

– |

– |

|

|

нерезидента сумма оплаты услуг в размере 5 000 долл. США3 |

Выписка банка |

|

|

|

|

|

|

7 |

10.07.14 г. Зачислено 50 % инвалютной выручки на текущий счет в инвалюте |

312 |

362 |

$2 500 30 500 |

– |

– |

|

|

8 |

Отражена обязательная продажа 50 % инвалютной выручки |

334 |

362 |

$2 500 30 500 |

– |

– |

|

|

9 |

Отражена курсовая разница на дату поступления оплаты от нерезидента [(12,20 – 11,40) х $5 000] |

Бухгалтерская справка |

362 |

714 |

4 000 |

4 0004 |

– |

|

10 |

Зачислены на текущий счет денежные средства в гривнях от продажи инвалютной выручки по коммерческому курсу банка ($2 500 х 12,85) |

Выписка банка |

311 |

334 |

32 125 |

– |

– |

|

11 |

Отражен доход от продажи инвалюты [$2 500 х (12,85 – 12,20)] |

Бухгалтерская справка |

334 |

711 |

1 625 |

1 6255 |

– |

|

12 |

Списан на финансовый результат доход от продажи инвалюты |

Не оформ- ляются |

711 |

791 |

1 625 |

– |

– |

|

1 Согласно пп. «б» п. 186.3 НК место поставки рекламных услуг нерезиденту находится за пределами Украины, поэтому такая операция не является объектом обложения НДС (п. 185.1 НК). 2 Отрицательная курсовая разница учитывается в составе прочих операционных расходов (пп. 138.10.4 «а», пп. 153.1.3 НК). 3 В учете операция не отражается (подробнее см. ПР, 2014, № 13, с. 53). 4 Положительная курсовая разница включается в прочие доходы в соответствии с пп. 153.1.3 и 135.5.11 НК. 5 Доходы от продажи инвалюты относятся к составу прочих доходов на основании пп. 135.5.11 НК. |

|||||||

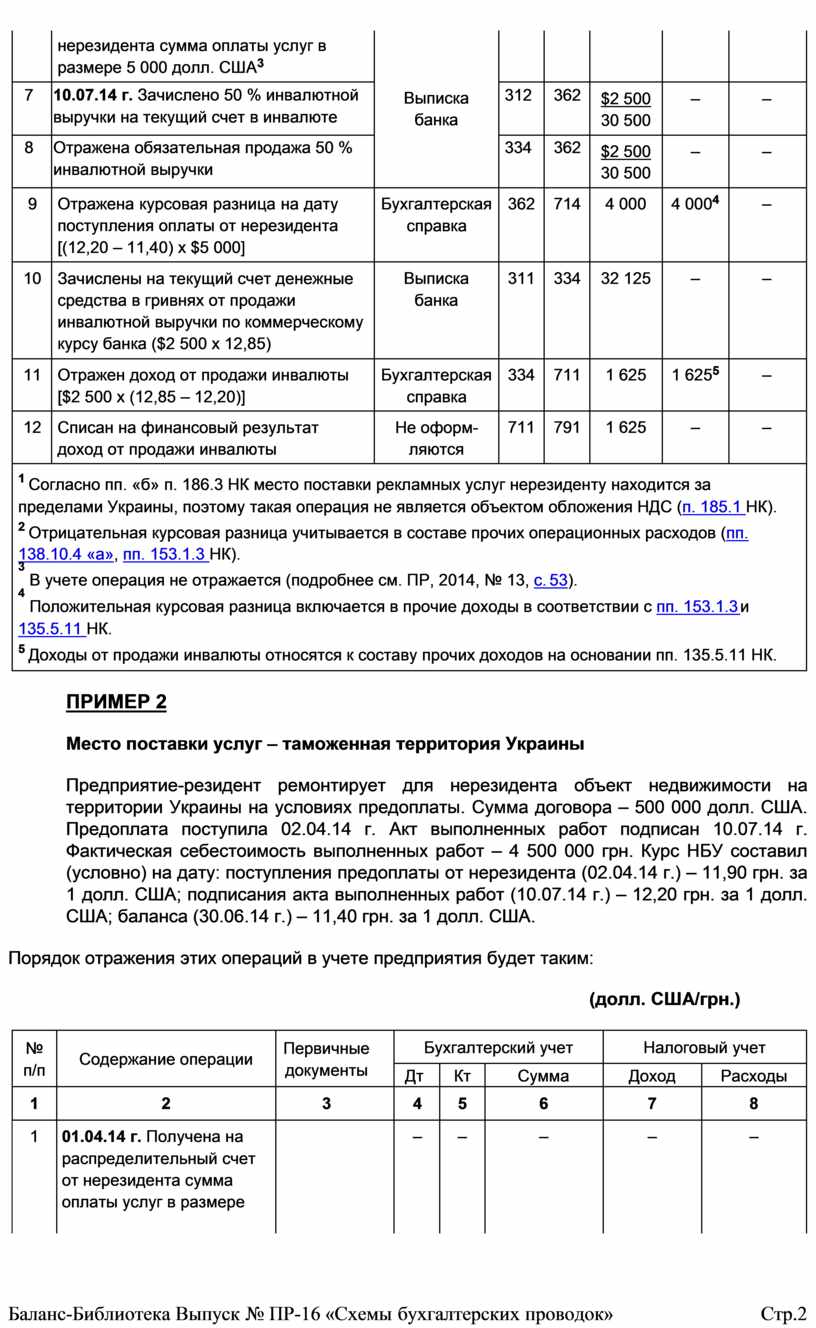

ПРИМЕР 2

Место поставки услуг – таможенная территория Украины

Предприятие-резидент ремонтирует для нерезидента объект недвижимости на территории Украины на условиях предоплаты. Сумма договора – 500 000 долл. США. Предоплата поступила 02.04.14 г. Акт выполненных работ подписан 10.07.14 г. Фактическая себестоимость выполненных работ – 4 500 000 грн. Курс НБУ составил (условно) на дату: поступления предоплаты от нерезидента (02.04.14 г.) – 11,90 грн. за 1 долл. США; подписания акта выполненных работ (10.07.14 г.) – 12,20 грн. за 1 долл. США; баланса (30.06.14 г.) – 11,40 грн. за 1 долл. США.

Порядок отражения этих операций в учете предприятия будет таким:

(долл. США/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

01.04.14 г. Получена на распределительный счет от нерезидента сумма оплаты услуг в размере |

|

– |

– |

– |

– |

– |

|

|

500 000 долл. США* |

Выписка банка |

|

|

|

|

|

|

2 |

02.04.14 г. Зачислено 50 % валютной выручки на текущий счет в инвалюте |

312 |

681 |

$250 000,00 2 975 000,00 |

– |

– |

|

|

3 |

Отражена обязательная продажа 50 % инвалютной выручки |

334 |

681 |

$250 000,00 2 975 000,00 |

– |

– |

|

|

4 |

Зачислены на текущий счет денежные средства в гривнях от продажи инвалютной выручки по коммерческому курсу банка ($250 000 х 12,85) |

311 |

334 |

3 212 500,00 |

– |

– |

|

|

5 |

Начислены налоговые обязательства по НДС ($500 000 : $1,2 х 20 % х 11,90) |

Налоговая накладная |

643 |

641 |

991 666,67** |

– |

– |

|

6 |

Отражен доход от продажи инвалюты [($250 000 х (12,85 – 11,90)] |

Бухгал- терская справка |

334 |

711 |

237 500,00 |

237 500,00 |

– |

|

7 |

Списан на финансовый результат доход от продажи инвалюты |

Не оформляются |

711 |

791 |

237 500,00 |

– |

– |

|

8 |

10.07.14 г. Подписан акт выполненных для нерезидента работ (курс НБУ на дату предоплаты – 11,90 грн. за $1) |

Акт выполненных

работ |

362 |

703 |

$500 000,00*** 5 950 000,00 |

4 958 333,33 |

– |

|

9 |

Произведен зачет задолженностей |

Не оформляются |

681 |

362 |

5 950 000,00 |

– |

– |

|

10 |

Закрыты налоговые обязательства по НДС |

703 |

643 |

991 666,67 |

– |

– |

|

|

11 |

Списана себестоимость выполненных работ (сумма условная) |

Ведомость кальку- ляции |

903 |

23 |

4 500 000,00 |

– |

4 500 000,00 |

|

12 |

Списаны на финансовый результат: – доход |

Не оформляются |

703 |

791 |

4 958 333,33 |

– |

– |

|

– себестоимость выполненных работ |

791 |

903 |

4 500 000,00 |

– |

– |

||

|

* В учете операция не отражается (подробнее см. ПР, 2014, № 13, с. 53). ** Стоимость работ включает сумму НДС, налоговые обязательства возникают по правилу первого события (п. 190.2 НК). *** В налоговом учете доход признается в части стоимости ранее полученной предоплаты по курсу НБУ на дату ее получения (п. 153.1.1 НК). |

|||||||

Поставка услуг нерезидентом

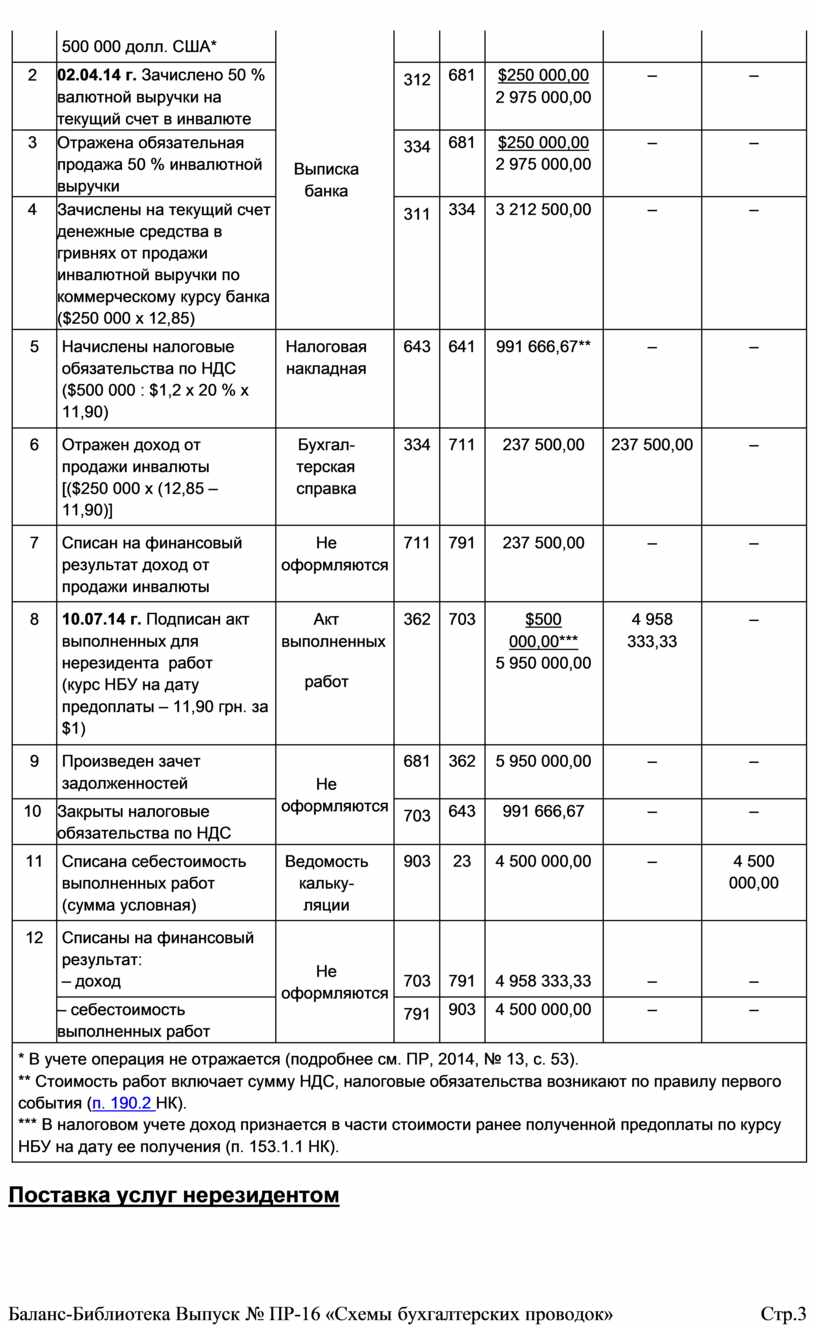

ПРИМЕР 3

Место поставки услуг – таможенная территория Украины

Предприятие-нерезидент предоставило предприятию-резиденту услуги по разработке строительной проектной документации (услуги инжиниринга – пп. 14.1.85 НК) на условиях предоплаты. Сумма договора составляет 5 000 долл. США. Нерезидент не имеет офшорного статуса и является бенефициарным собственником платы за эти услуги (т. е. его не касаются ограничения, предусмотренные пп. 139.1.15 НК). Предоплата перечислена нерезиденту 02.04.14 г. Акт предоставленных услуг подписан 10.07.14 г. Курс НБУ составил (условно) на дату: перечисления предоплаты нерезиденту (02.04.14 г.) – 11,90 грн. за 1 долл. США; подписания акта предоставленных услуг (10.07.14 г.) – 12,20 грн. за 1 долл. США.

Учет выполненных операций ведется так:

(дол. США/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

02.04.14 г. Перечислена предоплата нерезиденту* |

Платежное поручение |

371 |

312 |

$4 250 50 575 |

– |

– |

|

2 |

Начислены налоговые обязательства по НДС на стоимость услуг нерезидента по договору ($5 000 х 20 % х 11,90) ** |

Налоговая накладная |

644 |

641 |

11 900 |

– |

– |

|

3 |

10.07.14 г. Подписан с нерезидентом акт предоставленных услуг (курс НБУ на дату предоплаты – 11,90 грн. за $1)*** |

Акт предоставленных услуг |

23 |

632 |

$5 000 59 500 |

– |

59 500 |

|

4 |

Начислен налоговый кредит по НДС*** |

Налоговая накладная |

641 |

644 |

11 900 |

– |

– |

|

5 |

Начислен налог на доходы нерезидента (по ставке 15 %) |

Бухгалтерская справка |

632 |

641/Н |

$750 8 925 |

– |

– |

|

6 |

Перечислена сумма налога в бюджет |

Выписка банка |

641/Н |

311 |

8 925 |

– |

– |

|

7 |

Произведен зачет задолженностей |

Не оформ- ляются |

632 |

371 |

50 575 |

– |

– |

|

* Дебиторская задолженность нерезидента является немонетарной статьей. Курсовые разницы на дату баланса и на дату закрытия задолженности не рассчитываются. Перечисляется сумма с учетом удержанного налога (15 %) на доходы нерезидента согласно ст. 160 НК. ** Место поставки услуг находится на таможенной территории Украины (определяется по месту регистрации получателя услуг, т. е. предприятия – резидента Украины). Поэтому на основании п. 186.3 НК такие услуги являются объектом обложения НДС. Налоговые обязательства возникают на дату первого события. НДС начисляется на стоимость услуг, то есть сверху, налоговая накладная выписывается в одном экземпляре и остается у получателя услуг – налогоплательщика (п. 190.2, |

|||||||

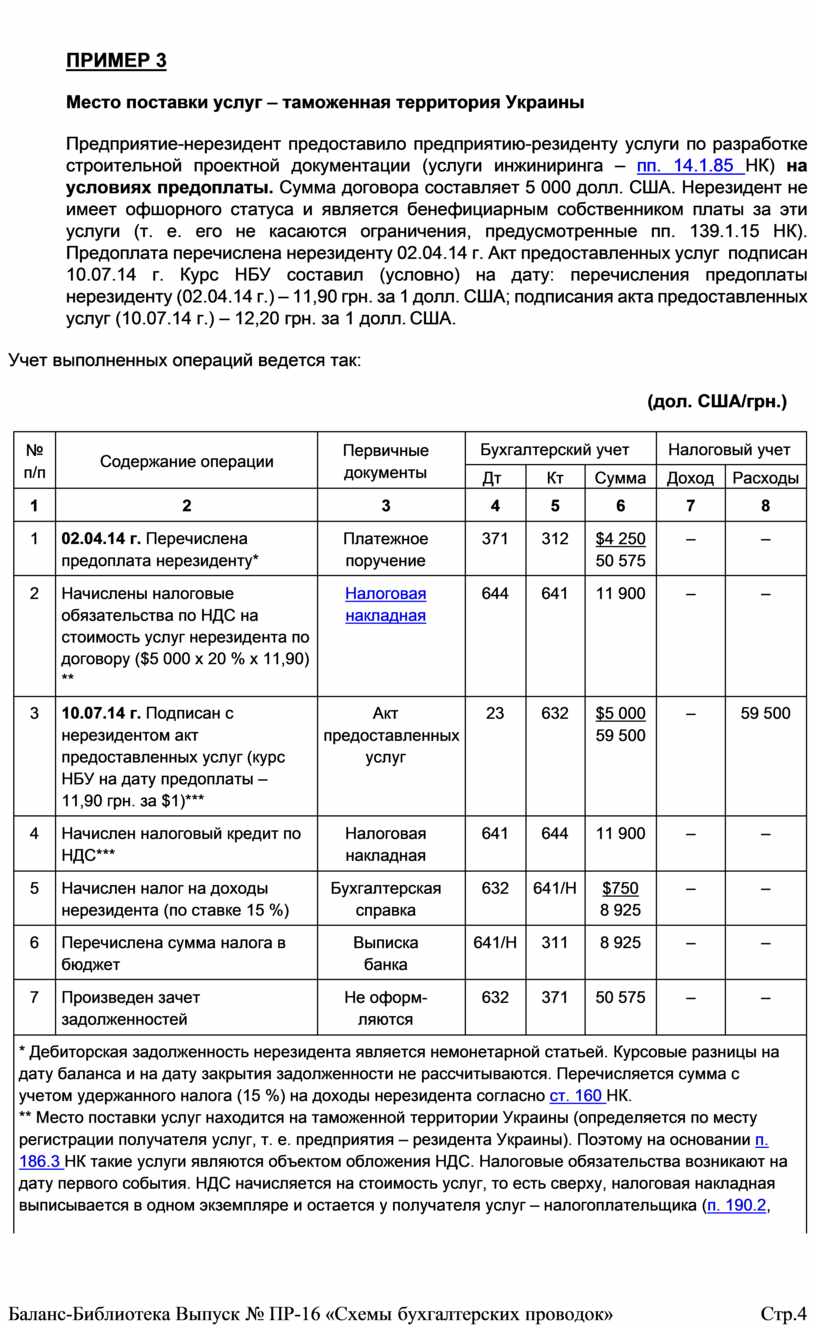

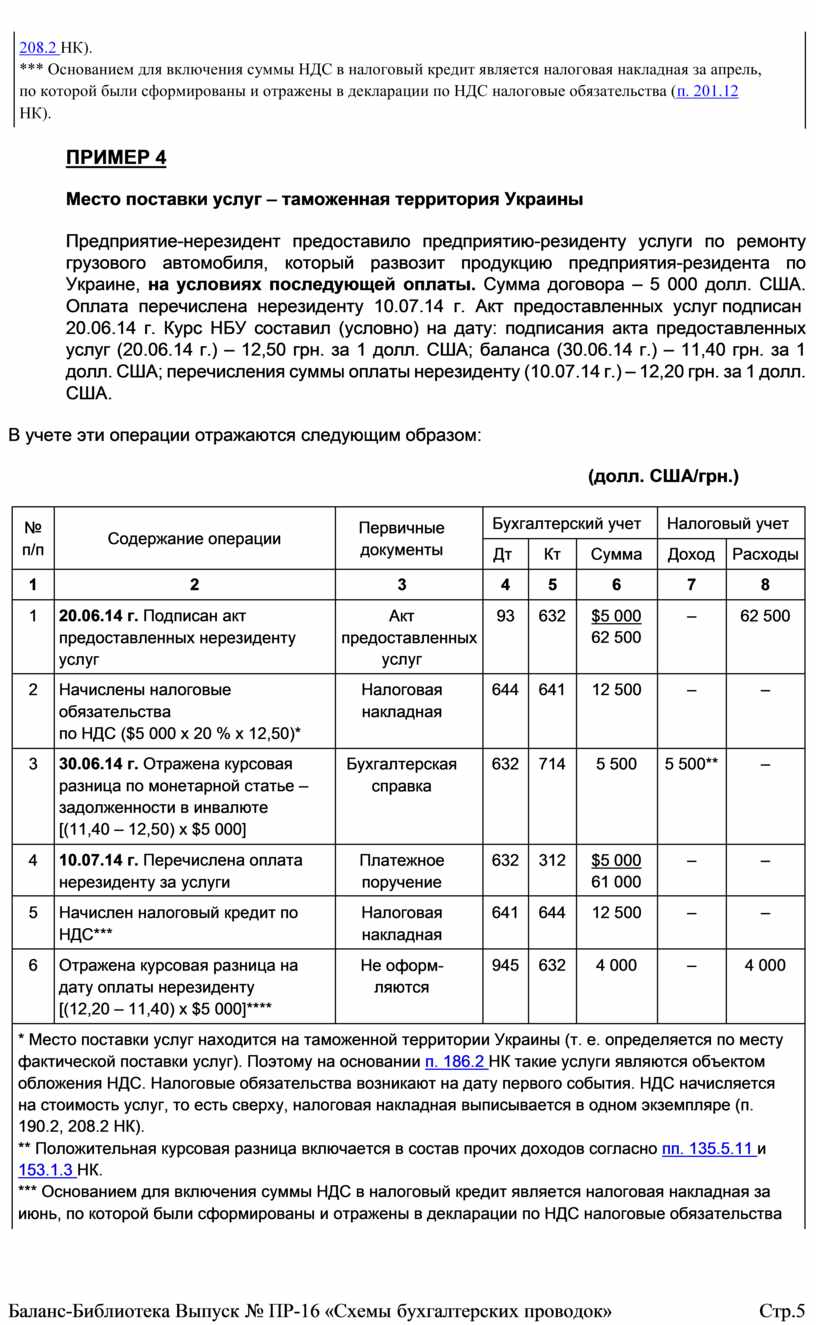

ПРИМЕР 4

Место поставки услуг – таможенная территория Украины

Предприятие-нерезидент предоставило предприятию-резиденту услуги по ремонту грузового автомобиля, который развозит продукцию предприятия-резидента по Украине, на условиях последующей оплаты. Сумма договора – 5 000 долл. США. Оплата перечислена нерезиденту 10.07.14 г. Акт предоставленных услуг подписан

20.06.14 г. Курс НБУ составил (условно) на дату: подписания акта предоставленных услуг (20.06.14 г.) – 12,50 грн. за 1 долл. США; баланса (30.06.14 г.) – 11,40 грн. за 1 долл. США; перечисления суммы оплаты нерезиденту (10.07.14 г.) – 12,20 грн. за 1 долл. США.

В учете эти операции отражаются следующим образом:

(долл. США/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

20.06.14 г. Подписан акт предоставленных нерезиденту услуг |

Акт предоставленных услуг |

93 |

632 |

$5 000 62 500 |

– |

62 500 |

|

2 |

Начислены налоговые обязательства по НДС ($5 000 х 20 % х 12,50)* |

Налоговая накладная |

644 |

641 |

12 500 |

– |

– |

|

3 |

30.06.14 г. Отражена курсовая разница по монетарной статье – задолженности в инвалюте [(11,40 – 12,50) х $5 000] |

Бухгалтерская справка |

632 |

714 |

5 500 |

5 500** |

– |

|

4 |

10.07.14 г. Перечислена оплата нерезиденту за услуги |

Платежное поручение |

632 |

312 |

$5 000 61 000 |

– |

– |

|

5 |

Начислен налоговый кредит по НДС*** |

Налоговая накладная |

641 |

644 |

12 500 |

– |

– |

|

6 |

Отражена курсовая разница на дату оплаты нерезиденту [(12,20 – 11,40) х $5 000]**** |

Не оформ- ляются |

945 |

632 |

4 000 |

– |

4 000 |

|

* Место поставки услуг находится на таможенной территории Украины (т. е. определяется по месту фактической поставки услуг). Поэтому на основании п. 186.2 НК такие услуги являются объектом обложения НДС. Налоговые обязательства возникают на дату первого события. НДС начисляется на стоимость услуг, то есть сверху, налоговая накладная выписывается в одном экземпляре (п. 190.2, 208.2 НК). ** Положительная курсовая разница включается в состав прочих доходов согласно пп. 135.5.11 и 153.1.3 НК. *** Основанием для включения суммы НДС в налоговый кредит является налоговая накладная за июнь, по которой были сформированы и отражены в декларации по НДС налоговые обязательства |

|||||||

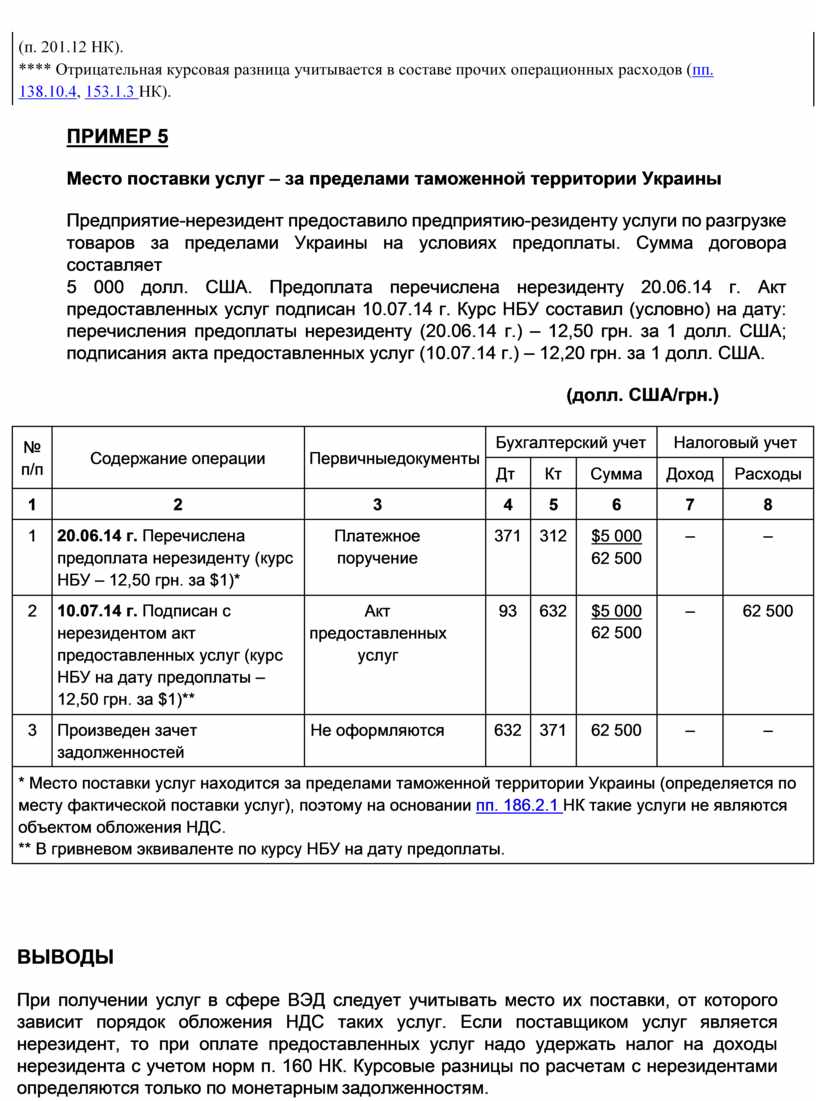

ПРИМЕР 5

Место поставки услуг – за пределами таможенной территории Украины

Предприятие-нерезидент предоставило предприятию-резиденту услуги по разгрузке товаров за пределами Украины на условиях предоплаты. Сумма договора составляет

5 000 долл. США. Предоплата перечислена нерезиденту 20.06.14 г. Акт предоставленных услуг подписан 10.07.14 г. Курс НБУ составил (условно) на дату: перечисления предоплаты нерезиденту (20.06.14 г.) – 12,50 грн. за 1 долл. США; подписания акта предоставленных услуг (10.07.14 г.) – 12,20 грн. за 1 долл. США.

(долл. США/грн.)

|

№ п/п |

Содержание операции |

Первичныедокументы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

20.06.14 г. Перечислена предоплата нерезиденту (курс НБУ – 12,50 грн. за $1)* |

Платежное поручение |

371 |

312 |

$5 000 62 500 |

– |

– |

|

2 |

10.07.14 г. Подписан с нерезидентом акт предоставленных услуг (курс НБУ на дату предоплаты – 12,50 грн. за $1)** |

Акт предоставленных услуг |

93 |

632 |

$5 000 62 500 |

– |

62 500 |

|

3 |

Произведен зачет задолженностей |

Не оформляются |

632 |

371 |

62 500 |

– |

– |

|

* Место поставки услуг находится за пределами таможенной территории Украины (определяется по месту фактической поставки услуг), поэтому на основании пп. 186.2.1 НК такие услуги не являются объектом обложения НДС. ** В гривневом эквиваленте по курсу НБУ на дату предоплаты. |

|||||||

ВЫВОДЫ

При получении услуг в сфере ВЭД следует учитывать место их поставки, от которого зависит порядок обложения НДС таких услуг. Если поставщиком услуг является нерезидент, то при оплате предоставленных услуг надо удержать налог на доходы нерезидента с учетом норм п. 160 НК. Курсовые разницы по расчетам с нерезидентами определяются только по монетарным задолженностям.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.