Для оценки общих и профессиональных компетенций студентов специальности 38.02.01 "Экономика и бухгалтерский учет(по отраслям) проводится тестирование по ПМ.01-ПМ.04.Тестовое задание состоит из 36 вопросов с выбором одного варианта ответа.Каждый правильный вариант ответа оценивается в два балла.При выполнении 85 процентов задания ставится оценка 5, до 70 %-4,до48%-3и менее 48-оценка 2 балла.

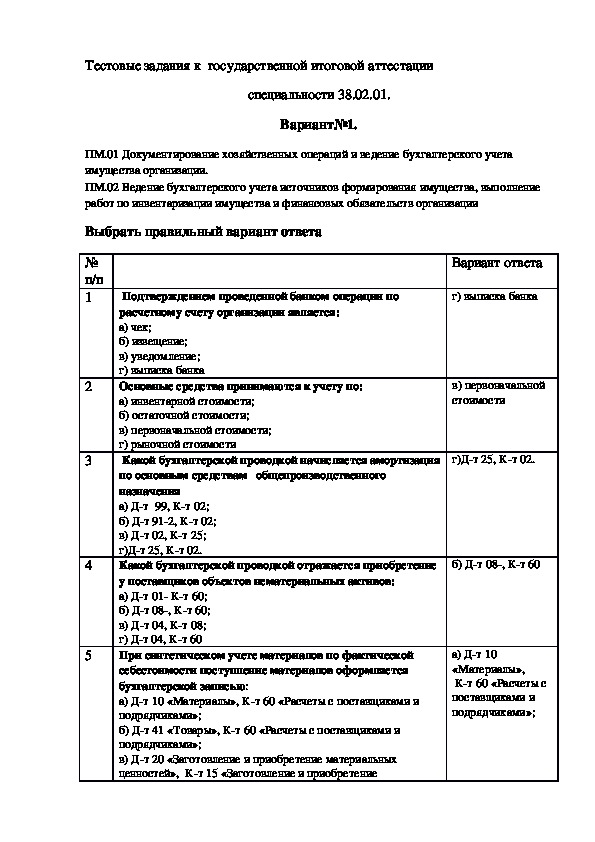

Тестовые задания к государственной итоговой аттестации

специальности 38.02.01.

Вариант№1.

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета

имущества организации.

ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение

работ по инвентаризации имущества и финансовых обязательств организации

Выбрать правильный вариант ответа

№

п/п

1

2

3

4

5

Подтверждением проведенной банком операции по

расчетному счету организации является:

а) чек;

б) извещение;

в) уведомление;

г) выписка банка

Основные средства принимаются к учету по:

а) инвентарной стоимости;

б) остаточной стоимости;

в) первоначальной стоимости;

г) рыночной стоимости

Какой бухгалтерской проводкой начисляется амортизация

по основным средствам общепроизводственного

назначения

а) Дт 99, Кт 02;

б) Дт 912, Кт 02;

в) Дт 02, Кт 25;

г)Дт 25, Кт 02.

Какой бухгалтерской проводкой отражается приобретение

у поставщиков объектов нематериальных активов:

а) Дт 01 Кт 60;

б) Дт 08, Кт 60;

в) Дт 04, Кт 08;

г) Дт 04, Кт 60

При синтетическом учете материалов по фактической

себестоимости поступление материалов оформляется

бухгалтерской записью:

а) Дт 10 «Материалы», Кт 60 «Расчеты с поставщиками и

подрядчиками»;

б) Дт 41 «Товары», Кт 60 «Расчеты с поставщиками и

подрядчиками»;

в) Дт 20 «Заготовление и приобретение материальных

ценностей», Кт 15 «Заготовление и приобретение

Вариант ответа

г) выписка банка

в) первоначальной

стоимости

г)Дт 25, Кт 02.

б) Дт 08, Кт 60

а) Дт 10

«Материалы»,

Кт 60 «Расчеты с

поставщиками и

подрядчиками»;6

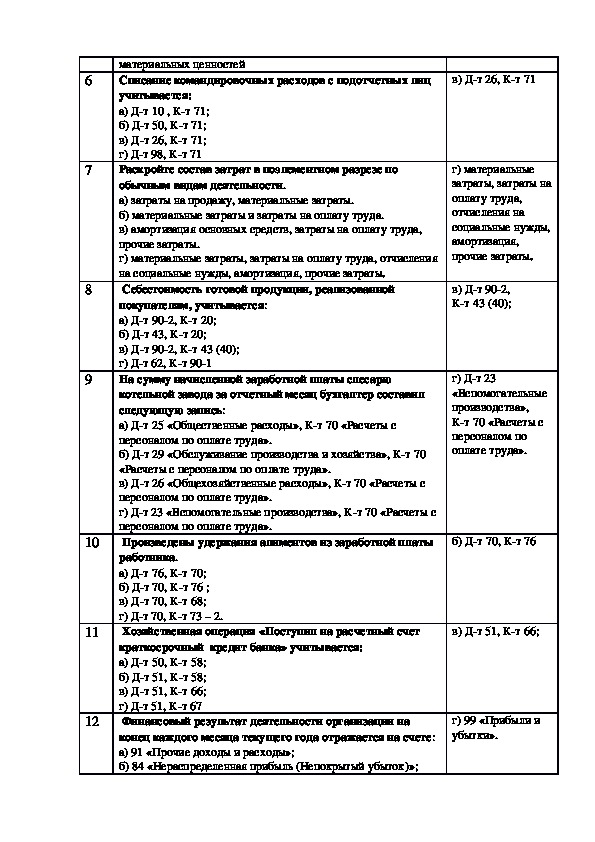

7

8

9

10

11

12

материальных ценностей

Списание командировочных расходов с подотчетных лиц

учитывается:

а) Дт 10 , Кт 71;

б) Дт 50, Кт 71;

в) Дт 26, Кт 71;

г) Дт 98, Кт 71

Раскройте состав затрат в поэлементном разрезе по

обычным видам деятельности.

а) затраты на продажу, материальные затраты.

б) материальные затраты и затраты на оплату труда.

в) амортизация основных средств, затраты на оплату труда,

прочие затраты.

г) материальные затраты, затраты на оплату труда, отчисления

на социальные нужды, амортизация, прочие затраты.

Себестоимость готовой продукции, реализованной

покупателям, учитывается:

а) Дт 902, Кт 20;

б) Дт 43, Кт 20;

в) Дт 902, Кт 43 (40);

г) Дт 62, Кт 901

На сумму начисленной заработной платы слесарю

котельной завода за отчетный месяц бухгалтер составил

следующую запись:

а) Дт 25 «Общественные расходы», Кт 70 «Расчеты с

персоналом по оплате труда».

б) Дт 29 «Обслуживание производства и хозяйства», Кт 70

«Расчеты с персоналом по оплате труда».

в) Дт 26 «Общехозяйственные расходы», Кт 70 «Расчеты с

персоналом по оплате труда».

г) Дт 23 «Вспомогательные производства», Кт 70 «Расчеты с

персоналом по оплате труда».

Произведены удержания алиментов из заработной платы

работника.

а) Дт 76, Кт 70;

б) Дт 70, Кт 76 ;

в) Дт 70, Кт 68;

г) Дт 70, Кт 73 – 2.

Хозяйственная операция «Поступил на расчетный счет

краткосрочный кредит банка» учитывается:

а) Дт 50, Кт 58;

б) Дт 51, Кт 58;

в) Дт 51, Кт 66;

г) Дт 51, Кт 67

Финансовый результат деятельности организации на

конец каждого месяца текущего года отражается на счете:

а) 91 «Прочие доходы и расходы»;

б) 84 «Нераспределенная прибыль (Непокрытый убыток)»;

в) Дт 26, Кт 71

г) материальные

затраты, затраты на

оплату труда,

отчисления на

социальные нужды,

амортизация,

прочие затраты.

в) Дт 902,

Кт 43 (40);

г) Дт 23

«Вспомогательные

производства»,

Кт 70 «Расчеты с

персоналом по

оплате труда».

б) Дт 70, Кт 76

в) Дт 51, Кт 66;

г) 99 «Прибыли и

убытки».13

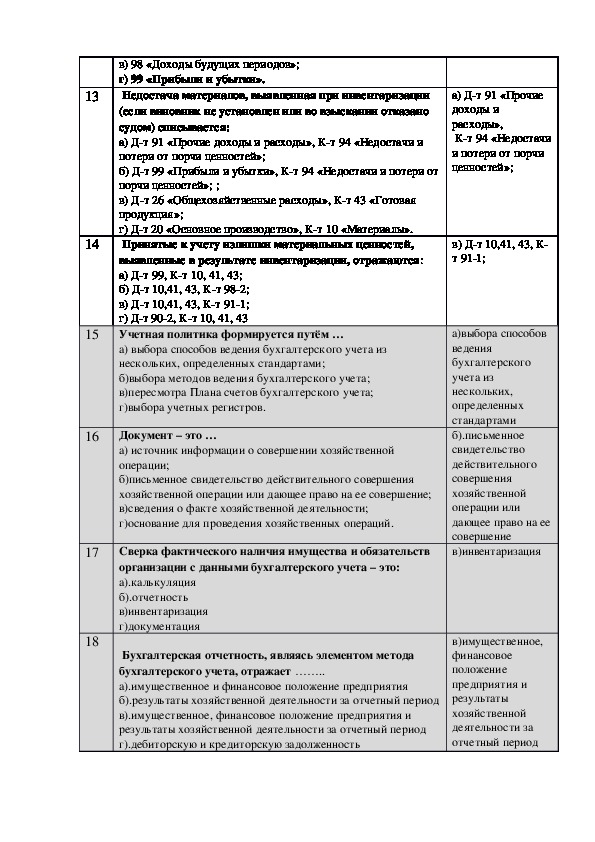

14

15

16

17

18

в) 98 «Доходы будущих периодов»;

г) 99 «Прибыли и убытки».

Недостача материалов, выявленная при инвентаризации

(если виновник не установлен или во взыскании отказано

судом) списывается:

а) Дт 91 «Прочие доходы и расходы», Кт 94 «Недостачи и

потери от порчи ценностей»;

б) Дт 99 «Прибыли и убытки», Кт 94 «Недостачи и потери от

порчи ценностей»; ;

в) Дт 26 «Общехозяйственные расходы», Кт 43 «Готовая

продукция»;

г) Дт 20 «Основное производство», Кт 10 «Материалы».

Принятые к учету излишки материальных ценностей,

выявленные в результате инвентаризации, отражаются:

а) Дт 99, Кт 10, 41, 43;

б) Дт 10,41, 43, Кт 982;

в) Дт 10,41, 43, Кт 911;

г) Дт 902, Кт 10, 41, 43

Учетная политика формируется путём …

а) выбора способов ведения бухгалтерского учета из

нескольких, определенных стандартами;

б)выбора методов ведения бухгалтерского учета;

в)пересмотра Плана счетов бухгалтерского учета;

г)выбора учетных регистров.

Документ – это …

а) источник информации о совершении хозяйственной

операции;

б)письменное свидетельство действительного совершения

хозяйственной операции или дающее право на ее совершение;

в)сведения о факте хозяйственной деятельности;

г)основание для проведения хозяйственных операций.

Сверка фактического наличия имущества и обязательств

организации с данными бухгалтерского учета – это:

а).калькуляция

б).отчетность

в)инвентаризация

г)документация

Бухгалтерская отчетность, являясь элементом метода

бухгалтерского учета, отражает ……..

а).имущественное и финансовое положение предприятия

б).результаты хозяйственной деятельности за отчетный период

в).имущественное, финансовое положение предприятия и

результаты хозяйственной деятельности за отчетный период

г).дебиторскую и кредиторскую задолженность

а) Дт 91 «Прочие

доходы и

расходы»,

Кт 94 «Недостачи

и потери от порчи

ценностей»;

в) Дт 10,41, 43, К

т 911;

а)выбора способов

ведения

бухгалтерского

учета из

нескольких,

определенных

стандартами

б).письменное

свидетельство

действительного

совершения

хозяйственной

операции или

дающее право на ее

совершение

в)инвентаризация

в)имущественное,

финансовое

положение

предприятия и

результаты

хозяйственной

деятельности за

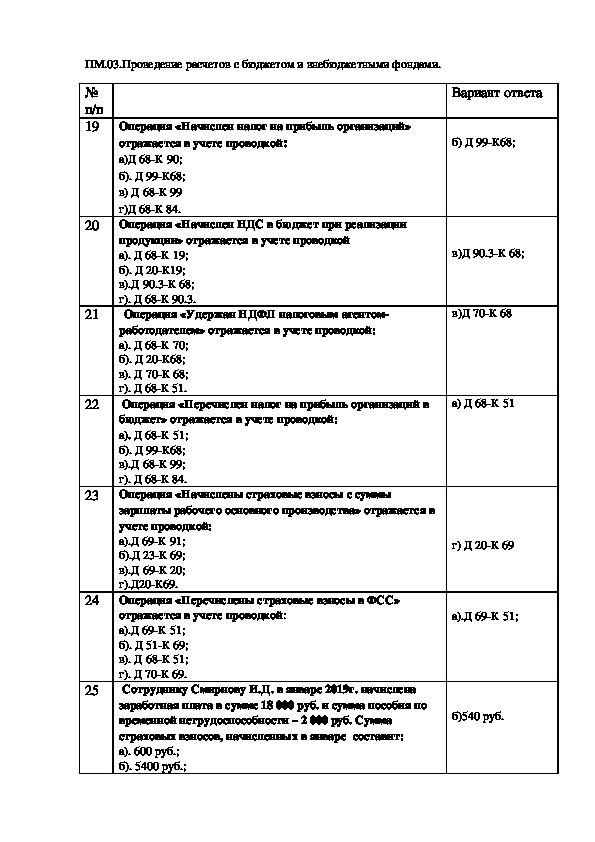

отчетный периодПМ.03.Проведение расчетов с бюджетом и внебюджетными фондами.

№

п/п

19

20

21

22

23

24

25

Операция «Начислен налог на прибыль организаций»

отражается в учете проводкой:

а)Д 68К 90;

б). Д 99К68;

в) Д 68К 99

г)Д 68К 84.

Операция «Начислен НДС в бюджет при реализации

продукции» отражается в учете проводкой

а). Д 68К 19;

б). Д 20К19;

в).Д 90.3К 68;

г). Д 68К 90.3.

Операция «Удержан НДФЛ налоговым агентом

работодателем» отражается в учете проводкой:

а). Д 68К 70;

б). Д 20К68;

в). Д 70К 68;

г). Д 68К 51.

Операция «Перечислен налог на прибыль организаций в

бюджет» отражается в учете проводкой:

а). Д 68К 51;

б). Д 99К68;

в).Д 68К 99;

г). Д 68К 84.

Операция «Начислены страховые взносы с суммы

зарплаты рабочего основного производства» отражается в

учете проводкой:

а).Д 69К 91;

б).Д 23К 69;

в).Д 69К 20;

г).Д20К69.

Операция «Перечислены страховые взносы в ФСС»

отражается в учете проводкой:

а).Д 69К 51;

б). Д 51К 69;

в). Д 68К 51;

г). Д 70К 69.

Сотруднику Смирнову И.Д. в январе 2019г. начислена

заработная плата в сумме 18 000 руб. и сумма пособия по

временной нетрудоспособности – 2 000 руб. Сумма

страховых взносов, начисленных в январе составит:

а). 600 руб.;

б). 5400 руб.;

Вариант ответа

б) Д 99К68;

в)Д 90.3К 68;

в)Д 70К 68

а) Д 68К 51

г) Д 20К 69

а).Д 69К 51;

б)540 руб.26

в). 12 40 руб.;

г). 1180 руб.

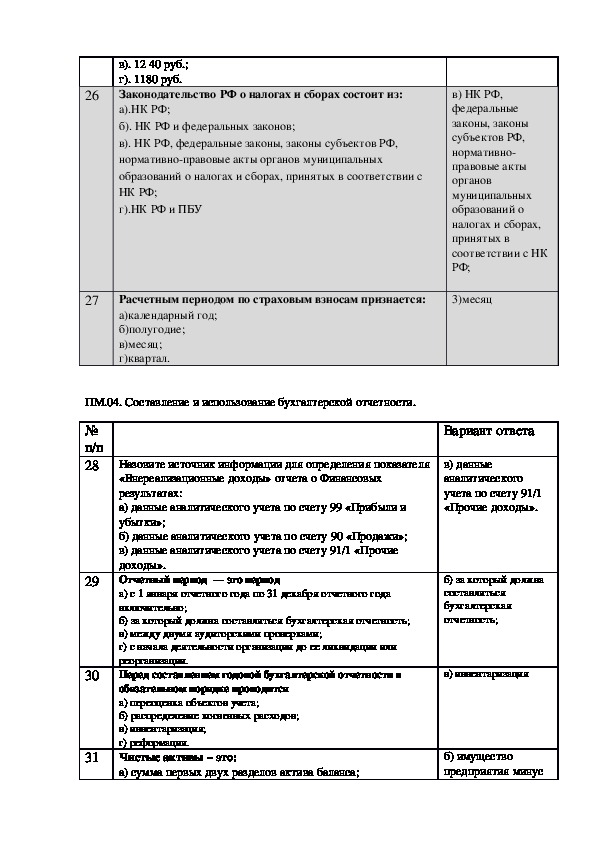

Законодательство РФ о налогах и сборах состоит из:

а).НК РФ;

б). НК РФ и федеральных законов;

в). НК РФ, федеральные законы, законы субъектов РФ,

нормативноправовые акты органов муниципальных

образований о налогах и сборах, принятых в соответствии с

НК РФ;

г).НК РФ и ПБУ

27

Расчетным периодом по страховым взносам признается:

а)календарный год;

б)полугодие;

в)месяц;

г)квартал.

ПМ.04. Составление и использование бухгалтерской отчетности.

в) НК РФ,

федеральные

законы, законы

субъектов РФ,

нормативно

правовые акты

органов

муниципальных

образований о

налогах и сборах,

принятых в

соответствии с НК

РФ;

3)месяц

№

п/п

28

29

30

31

Назовите источник информации для определения показателя

«Внереализационные доходы» отчета о Финансовых

результатах:

а) данные аналитического учета по счету 99 «Прибыли и

убытки»;

б) данные аналитического учета по счету 90 «Продажи»;

в) данные аналитического учета по счету 91/1 «Прочие

доходы».

Отчетный период — это период

а) с 1 января отчетного года по 31 декабря отчетного года

включительно;

б) за который должна составляться бухгалтерская отчетность;

в) между двумя аудиторскими проверками;

г) с начала деятельности организации до ее ликвидации или

реорганизации.

Перед составлением годовой бухгалтерской отчетности в

обязательном порядке проводится

а) переоценка объектов учета;

б) распределение косвенных расходов;

в) инвентаризация;

г) реформация.

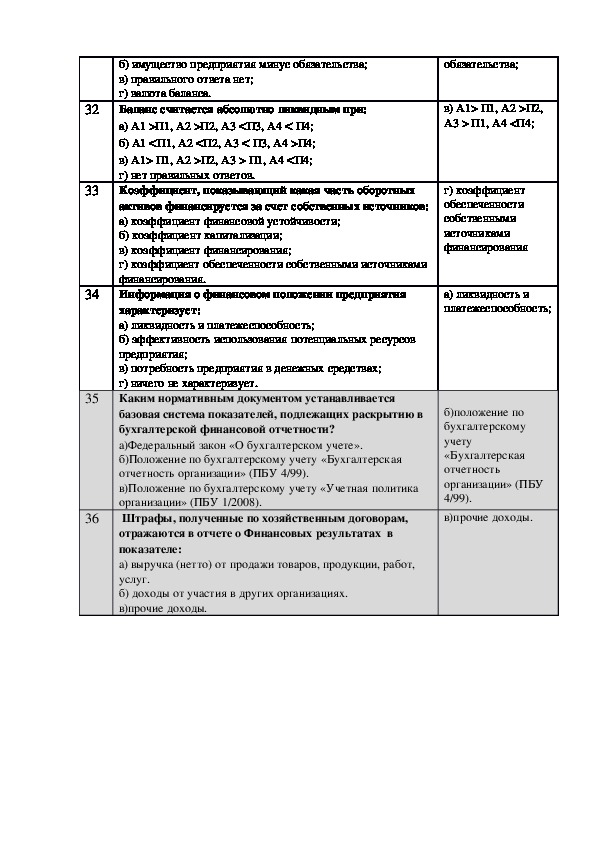

Чистые активы – это:

а) сумма первых двух разделов актива баланса;

Вариант ответа

в) данные

аналитического

учета по счету 91/1

«Прочие доходы».

б) за который должна

составляться

бухгалтерская

отчетность;

в) инвентаризация

б) имущество

предприятия минус32

33

34

35

36

б) имущество предприятия минус обязательства;

в) правильного ответа нет;

г) валюта баланса.

Баланс считается абсолютно ликвидным при:

а) А1 >П1, А2 >П2, А3 <П3, А4 < П4;

б) А1 <П1, А2 <П2, А3 < П3, А4 >П4;

в) А1> П1, А2 >П2, А3 > П1, А4 <П4;

г) нет правильных ответов.

Коэффициент, показывающий какая часть оборотных

активов финансируется за счет собственных источников:

a) коэффициент финансовой устойчивости;

б) коэффициент капитализации;

в) коэффициент финансирования;

г) коэффициент обеспеченности собственными источниками

финансирования.

Информация о финансовом положении предприятия

характеризует:

a) ликвидность и платежеспособность;

б) эффективность использования потенциальных ресурсов

предприятия;

в) потребность предприятия в денежных средствах;

г) ничего не характеризует.

Каким нормативным документом устанавливается

базовая система показателей, подлежащих раскрытию в

бухгалтерской финансовой отчетности?

а)Федеральный закон «О бухгалтерском учете».

б)Положение по бухгалтерскому учету «Бухгалтерская

отчетность организации» (ПБУ 4/99).

в)Положение по бухгалтерскому учету «Учетная политика

организации» (ПБУ 1/2008).

Штрафы, полученные по хозяйственным договорам,

отражаются в отчете о Финансовых результатах в

показателе:

а) выручка (нетто) от продажи товаров, продукции, работ,

услуг.

б) доходы от участия в других организациях.

в)прочие доходы.

обязательства;

в) А1> П1, А2 >П2,

А3 > П1, А4 <П4;

г) коэффициент

обеспеченности

собственными

источниками

финансирования

a) ликвидность и

платежеспособность;

б)положение по

бухгалтерскому

учету

«Бухгалтерская

отчетность

организации» (ПБУ

4/99).

в)прочие доходы.