Поделиться

Визнання, класифікація та оцінка зобов’язань

Методологічні засади формування у бухгалтерському обліку інформації про зобов’язання та її розкриття у фінансовій звітності визначає П(С)БО 11 «Зобов’язання». Норми цього положення (стандарту) застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форм власності, крім бюджетних установ.

Зобов’язання – це заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Зобов’язання містять у собі ймовірність майбутнього вилучення коштів підприємства і втрати економічної вигоди внаслідок прийняття у минулому обов’язків. Водночас підприємство може мати обов’язок діяти певним чином, але це не обов’язково призводить до відображення у його бухгалтерському обліку і фінансовій звітності певного зобов’язання.

Зобов’язання визнається і відображається у бухгалтерському обліку за умови, що:

- його оцінка може бути достовірно визначена;

- існує ймовірність зменшення економічних вигід у майбутньому внаслідок його погашення.

Якщо на дату балансу раніше визнане зобов’язання не підлягає погашенню, то його сума включається до складу доходу звітного періоду.

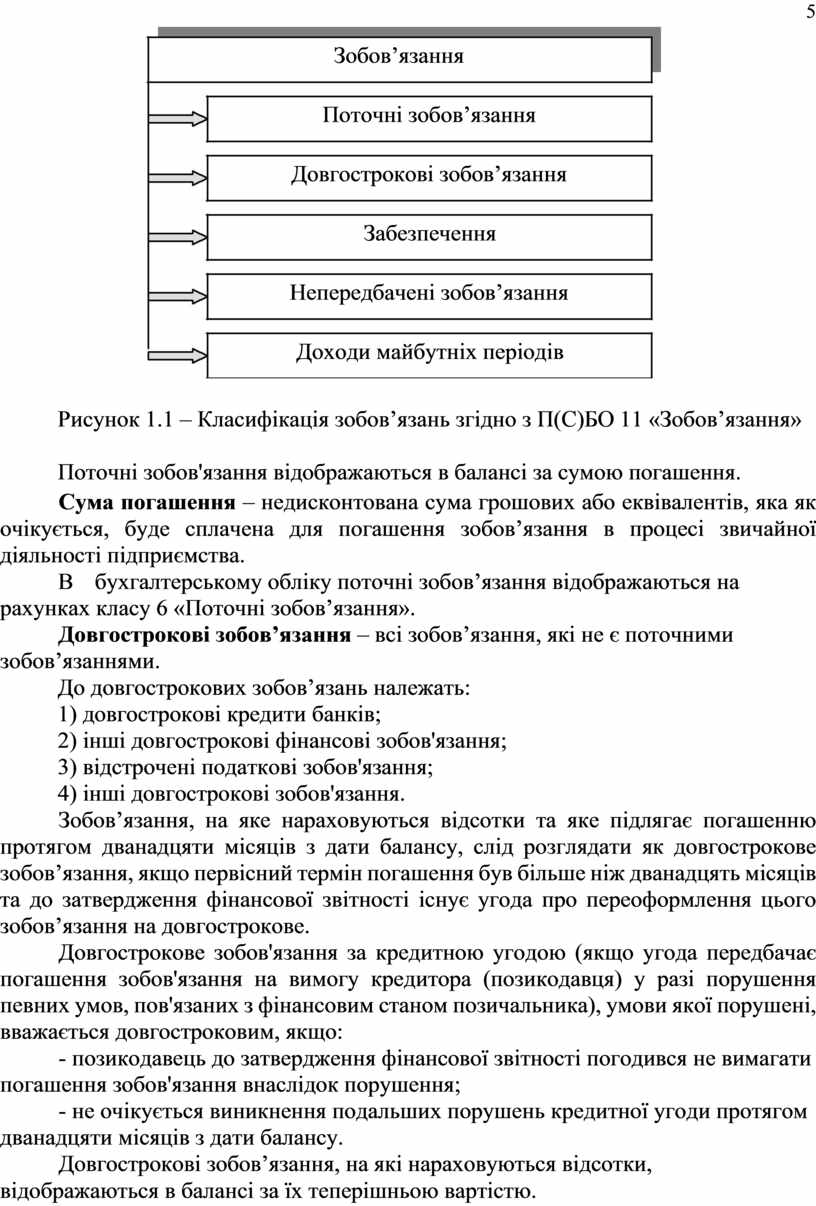

Класифікацію зобов’язань з метою бухгалтерського обліку наведено на рисунку 1.1.

Поточні зобов’язання – зобов’язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу.

Поточні зобов’язання включають:

1) короткострокові кредити банків;

2) поточну заборгованість за довгостроковими зобов’язаннями;

3) короткострокові векселі видані;

4) кредиторську заборгованість за товари, роботи, послуги;

5) поточну заборгованість за розрахунками (з одержаних авансів, з бюджетом, з позабюджетних платежів, зі страхування, з оплати праці, з учасниками, із внутрішніх розрахунків);

6) інші поточні зобов'язання.

5

Зобов’язання

Поточні зобов’язання

Довгострокові зобов’язання

Забезпечення

Непередбачені зобов’язання

Доходи майбутніх періодів

Рисунок 1.1 – Класифікація зобов’язань згідно з П(С)БО 11 «Зобов’язання»

Поточні зобов'язання відображаються в балансі за сумою погашення.

Сума погашення – недисконтована сума грошових або еквівалентів, яка як очікується, буде сплачена для погашення зобов’язання в процесі звичайної діяльності підприємства.

В бухгалтерському обліку поточні зобов’язання відображаються на рахунках класу 6 «Поточні зобов’язання».

Довгострокові зобов’язання – всі зобов’язання, які не є поточними зобов’язаннями.

До довгострокових зобов’язань належать:

1) довгострокові кредити банків;

2) інші довгострокові фінансові зобов'язання;

3) відстрочені податкові зобов'язання;

4) інші довгострокові зобов'язання.

Зобов’язання, на яке нараховуються відсотки та яке підлягає погашенню протягом дванадцяти місяців з дати балансу, слід розглядати як довгострокове зобов’язання, якщо первісний термін погашення був більше ніж дванадцять місяців та до затвердження фінансової звітності існує угода про переоформлення цього зобов’язання на довгострокове.

Довгострокове зобов'язання за кредитною угодою (якщо угода передбачає погашення зобов'язання на вимогу кредитора (позикодавця) у разі порушення певних умов, пов'язаних з фінансовим станом позичальника), умови якої порушені, вважається довгостроковим, якщо:

- позикодавець до затвердження фінансової звітності погодився не вимагати погашення зобов'язання внаслідок порушення;

- не очікується виникнення подальших порушень кредитної угоди протягом дванадцяти місяців з дати балансу.

Довгострокові зобов’язання, на які нараховуються відсотки, відображаються в балансі за їх теперішньою вартістю.

6

Теперішня вартість – дисконтована сума майбутніх платежів (за вирахуванням суми очікуваного відшкодування), яка, як очікується, буде необхідна для погашення зобов'язання в процесі звичайної діяльності підприємства.

В бухгалтерському обліку довгострокові зобов’язання відображаються на рахунках класу 5 «Довгострокові зобов’язання».

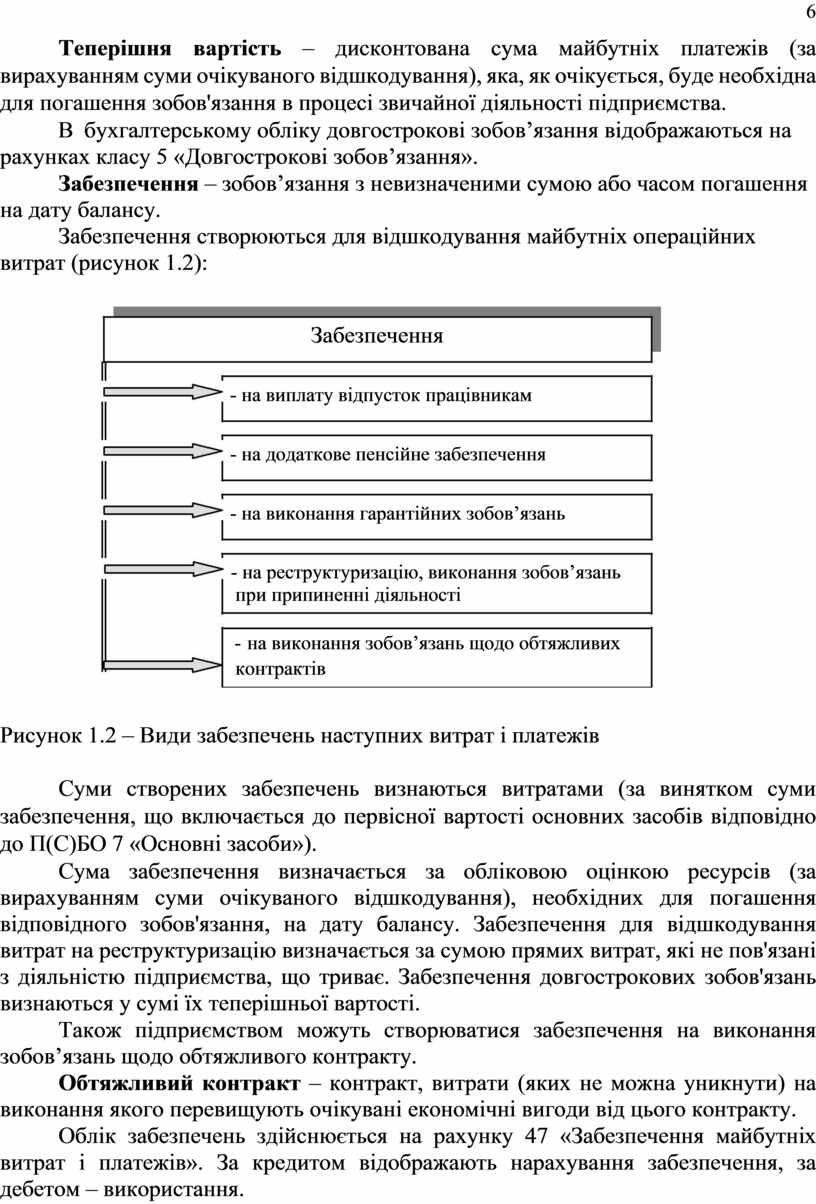

Забезпечення – зобов’язання з невизначеними сумою або часом погашення на дату балансу.

Забезпечення створюються для відшкодування майбутніх операційних витрат (рисунок 1.2):

Забезпечення

![]() -

на виплату відпусток працівникам

-

на виплату відпусток працівникам

![]() -

на додаткове пенсійне забезпечення

-

на додаткове пенсійне забезпечення

![]() -

на виконання гарантійних зобов’язань

-

на виконання гарантійних зобов’язань

![]() -

на реструктуризацію, виконання зобов’язань при припиненні діяльності

-

на реструктуризацію, виконання зобов’язань при припиненні діяльності

- на виконання зобов’язань щодо обтяжливих контрактів

Рисунок 1.2 – Види забезпечень наступних витрат і платежів

Суми створених забезпечень визнаються витратами (за винятком суми забезпечення, що включається до первісної вартості основних засобів відповідно до П(С)БО 7 «Основні засоби»).

Сума забезпечення визначається за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов'язання, на дату балансу. Забезпечення для відшкодування витрат на реструктуризацію визначається за сумою прямих витрат, які не пов'язані з діяльністю підприємства, що триває. Забезпечення довгострокових зобов'язань визнаються у сумі їх теперішньої вартості.

Також підприємством можуть створюватися забезпечення на виконання зобов’язань щодо обтяжливого контракту.

Обтяжливий контракт – контракт, витрати (яких не можна уникнути) на виконання якого перевищують очікувані економічні вигоди від цього контракту.

Облік забезпечень здійснюється на рахунку 47 «Забезпечення майбутніх витрат і платежів». За кредитом відображають нарахування забезпечення, за дебетом – використання.

|

|

|

7 |

|

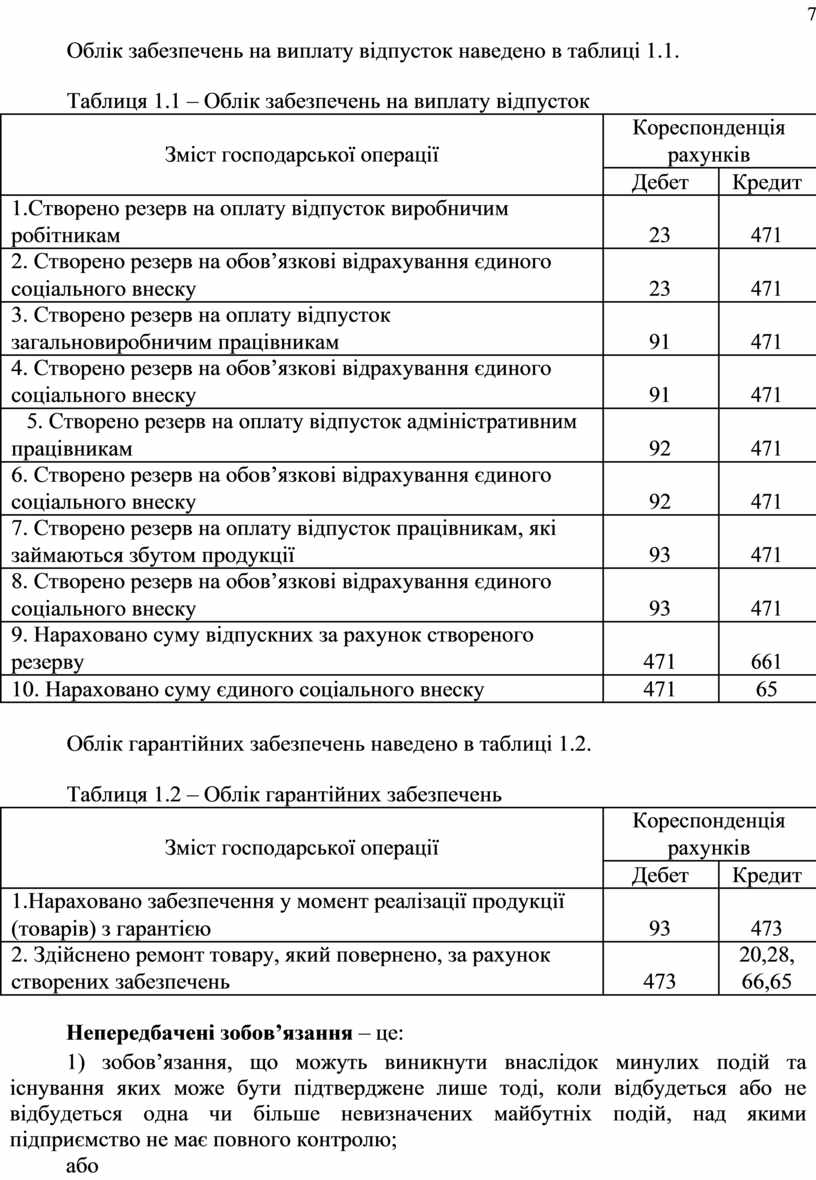

Облік забезпечень на виплату відпусток наведено в таблиці 1.1. |

|

|

|

Таблиця 1.1 – Облік забезпечень на виплату відпусток |

|

|

|

|

Кореспонденція |

|

|

Зміст господарської операції |

рахунків |

|

|

|

Дебет |

Кредит |

|

1.Створено резерв на оплату відпусток виробничим |

|

|

|

робітникам |

23 |

471 |

|

2. Створено резерв на обов’язкові відрахування єдиного |

|

|

|

соціального внеску |

23 |

471 |

|

3. Створено резерв на оплату відпусток |

|

|

|

загальновиробничим працівникам |

91 |

471 |

|

4. Створено резерв на обов’язкові відрахування єдиного |

|

|

|

соціального внеску |

91 |

471 |

|

5. Створено резерв на оплату відпусток адміністративним |

|

|

|

працівникам |

92 |

471 |

|

6. Створено резерв на обов’язкові відрахування єдиного |

|

|

|

соціального внеску |

92 |

471 |

|

7. Створено резерв на оплату відпусток працівникам, які |

|

|

|

займаються збутом продукції |

93 |

471 |

|

8. Створено резерв на обов’язкові відрахування єдиного |

|

|

|

соціального внеску |

93 |

471 |

|

9. Нараховано суму відпускних за рахунок створеного |

|

|

|

резерву |

471 |

661 |

|

10. Нараховано суму єдиного соціального внеску |

471 |

65 |

|

Облік гарантійних забезпечень наведено в таблиці 1.2. |

|

|

|

Таблиця 1.2 – Облік гарантійних забезпечень |

|

|

|

|

Кореспонденція |

|

|

Зміст господарської операції |

рахунків |

|

|

|

Дебет |

Кредит |

|

1.Нараховано забезпечення у момент реалізації продукції |

|

|

|

(товарів) з гарантією |

93 |

473 |

|

2. Здійснено ремонт товару, який повернено, за рахунок |

|

20,28, |

|

створених забезпечень |

473 |

66,65 |

Непередбачені зобов’язання – це:

1) зобов’язання, що можуть виникнути внаслідок минулих подій та існування яких може бути підтверджене лише тоді, коли відбудеться або не відбудеться одна чи більше невизначених майбутніх подій, над якими підприємство не має повного контролю;

або

8

2) теперішні зобов’язання, що виникають внаслідок минулих подій, але не визнаються, оскільки малоймовірно, що для врегулювання зобов’язань потрібно буде використати ресурси, які втілюють у собі економічні вигоди, або оскільки суму зобов’язання не можна достовірно визначити.

Згідно з П(С)БО 11 «Зобов’язання» по кожному виду непередбачених зобов’язань у Примітках до фінансової звітності наводиться така інформація:

- стислий опис зобов’язання і його сума;

- невизначеність щодо суми або строку погашення;

- сума очікуваного погашення зобов’язання іншою стороною.

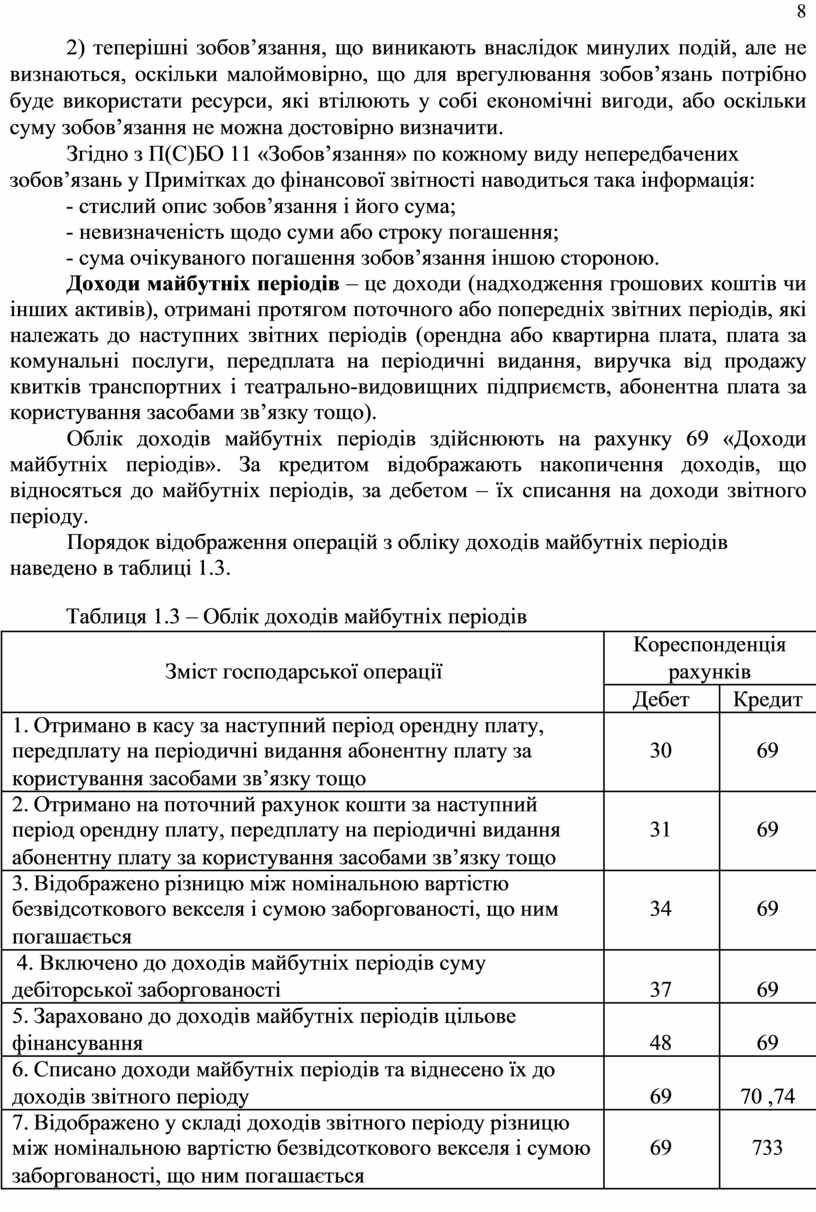

Доходи майбутніх періодів – це доходи (надходження грошових коштів чи інших активів), отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів (орендна або квартирна плата, плата за комунальні послуги, передплата на періодичні видання, виручка від продажу квитків транспортних і театрально-видовищних підприємств, абонентна плата за користування засобами зв’язку тощо).

Облік доходів майбутніх періодів здійснюють на рахунку 69 «Доходи майбутніх періодів». За кредитом відображають накопичення доходів, що відносяться до майбутніх періодів, за дебетом – їх списання на доходи звітного періоду.

Порядок відображення операцій з обліку доходів майбутніх періодів наведено в таблиці 1.3.

Таблиця 1.3 – Облік доходів майбутніх періодів

|

|

|

Кореспонденція |

|

|

|

Зміст господарської операції |

рахунків |

|

|

|

|

Дебет |

Кредит |

|

1. |

Отримано в касу за наступний період орендну плату, |

|

|

|

передплату на періодичні видання абонентну плату за |

30 |

69 |

|

|

користування засобами зв’язку тощо |

|

|

|

|

2. |

Отримано на поточний рахунок кошти за наступний |

|

|

|

період орендну плату, передплату на періодичні видання |

31 |

69 |

|

|

абонентну плату за користування засобами зв’язку тощо |

|

|

|

|

3. |

Відображено різницю між номінальною вартістю |

|

|

|

безвідсоткового векселя і сумою заборгованості, що ним |

34 |

69 |

|

|

погашається |

|

|

|

|

4. Включено до доходів майбутніх періодів суму |

|

|

|

|

дебіторської заборгованості |

37 |

69 |

|

|

5. |

Зараховано до доходів майбутніх періодів цільове |

|

|

|

фінансування |

48 |

69 |

|

|

6. |

Списано доходи майбутніх періодів та віднесено їх до |

|

|

|

доходів звітного періоду |

69 |

70 ,74 |

|

|

7. |

Відображено у складі доходів звітного періоду різницю |

|

|

|

між номінальною вартістю безвідсоткового векселя і сумою |

69 |

733 |

|

|

заборгованості, що ним погашається |

|

|

|

9

Списання зобов’язань (їх частини) з балансу здійснюється тоді коли воно анульовано (виконано, відмінено чи строк його дії минув) або коли первісна відповідальність за виконання зобов’язання (або його частини) передана іншій стороні.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.