Поделиться

ВЫБОР МЕТОДОВ И ПРИЕМОВ ОЦЕНКИ ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Предложенный выше перечень признаков и критериев оценки аудитором финансовой отчетности является основой для определения:

а) методов и приемов аудита в целом;

б) методов и приемов, наиболее подходящих для проверки по определенному признаку или критерию;

в) методов и приемов в зависимости от объектов аудита (например, основные средства необходимо проверить прежде всего по таким признакам и критериям: полнота, фактическое наличие, принадлежность, оценка);

г) методов и приемов, которые целесообразно (эффективно) использовать при проверке определенного объекта аудита.

Методы и технические приемы определены в специальной отечественной (Н, Белуха, Б. Валуев, Л. Крамаровский и др.) и зарубежной литературе. Особенно следует

отметить обстоятельную их классификацию проф. Н. Белухой. Эти методы и приемы широко апробированы в практике проведения ревизии, контроля, а также уже и аудиторскими фирмами. К ним относятся анализ, синтез, наблюдение, инвентаризация, документальная проверка и пр.

В международных нормативах по аудиту и в зарубежной специальной литературе изложены специфические методы и приемы аудита, широко применяемые в мировой практике, но мало известные у нас или имеющие иное толкование и особенности использования при аудите. Это такие методы, как опрос, инспекция, запрос, аналитический обзор и приемы: выборочная проверка, анкетирование, тестирование и пр.

На характерных чертах перечисленных методов и приемов остановимся кратко, поскольку детальное их рассмотрение не является целью этой главы.

Метод опроса предполагает получение письменной и устной информации по вопросам аудиторской проверки от работников предприятия - его руководителя, управленцев, менеджеров, главного бухгалтера и других ответственных лиц. Полученные ответы входят в состав аудиторских доказательств.

Метод инспекции в зарубежной литературе и практике (в частности, Великобритании) предполагает проверку физического наличия материальных активов, их необходимость для хозяйственной деятельности клиента, а также проверку соответствующих учетных записей, расчетов и пр.

Запрос - метод, который в определенной степени у нас применяется. Письменный запрос может посылаться в банк, обслуживающий предприятие (о подтверждении остатка денег на счетах), или дебиторам и кредиторам. В зарубежной практике запрос в банк направляется по стандартной форме "Стандартное письмо-заявка на банковский отчет для целей аудита", в котором содержатся интересующие аудитора вопросы. Кроме того, широко используется запрос к юристу, ведущему дела предприятия-клиента (о наличии или отсутствии судебных дел, законности заключенных контрактов и пр.).

Метод аналитического обзора - это не сугубо анализ показателей финансовой отчетности предприятия, а тем более не традиционный анализ сравнения фактических данных с данными прошлого отчетного периода или плановыми (бюджетными) показателями. Цель и задачи

аналитического обзора значительно шире. Так, аудитор определяет тенденции, перспективы деятельности предприятия-клиента не только по данным его финансовой отчетности, но и по результатам работы других родственных предприятий этой отрасли. И если ряд предприятий отрасли потерпели банкротство в сложившихся экономических условиях, то не исключено, что это может случиться и с проверяемым предприятием. Существуют и другие направления аналитического обзора.

Прием выборочной проверки в зарубежной практике в отличие от нашего традиционного понимания его имеет другую технику применения (например, из совокупности дебиторской задолженности проверяют только суммы, превышающие установленную границу их значения). В отечественной же практике берется на выбор какой-либо месяц или определенная часть каждого месяца.

Прием анкетирования - это один из приемов опроса. Он состоит в получении от служащих предприятия и третьих лиц ответов на предварительно сформулированные вопросы.

Прием тестирования является наиболее распространенным в зарубежной практике аудита. В своих рабочих бумагах (документах) аудитор сам дает ответы в форме "да" или "нет" по определенному перечню вопросов на каждом этапе аудиторской проверки или по каждому объекту аудита. Тесты аудиторского контроля весьма разнообразны: независимые, на соответствие, сквозные, направленные и др.

Широко применяемые в нашей практике методы и приемы рассматривать здесь нет необходимости.

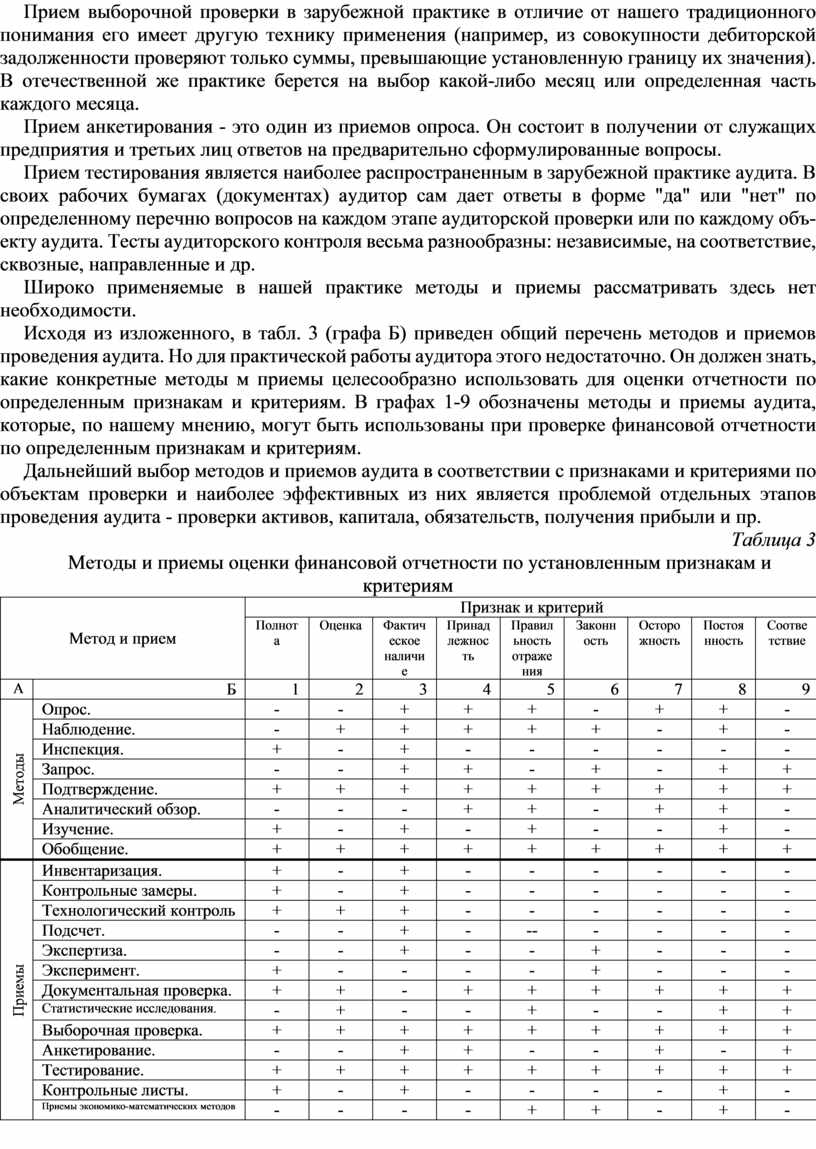

Исходя из изложенного, в табл. 3 (графа Б) приведен общий перечень методов и приемов проведения аудита. Но для практической работы аудитора этого недостаточно. Он должен знать, какие конкретные методы м приемы целесообразно использовать для оценки отчетности по определенным признакам и критериям. В графах 1-9 обозначены методы и приемы аудита, которые, по нашему мнению, могут быть использованы при проверке финансовой отчетности по определенным признакам и критериям.

Дальнейший выбор методов и приемов аудита в соответствии с признаками и критериями по объектам проверки и наиболее эффективных из них является проблемой отдельных этапов проведения аудита - проверки активов, капитала, обязательств, получения прибыли и пр.

Таблица 3

Методы и приемы оценки финансовой отчетности по установленным признакам и критериям

|

Метод и прием |

Признак и критерий |

|||||||||

|

Полнота |

Оценка |

Фактическое наличие |

Принадлежность |

Правильность отражения |

Законность |

Осторожность |

Постоянность |

Соответствие |

||

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Методы |

Опрос. |

- |

- |

+ |

+ |

+ |

- |

+ |

+ |

- |

|

Наблюдение. |

- |

+ |

+ |

+ |

+ |

+ |

- |

+ |

- |

|

|

Инспекция. |

+ |

- |

+ |

- |

- |

- |

- |

- |

- |

|

|

Запрос. |

- |

- |

+ |

+ |

- |

+ |

- |

+ |

+ |

|

|

Подтверждение. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Аналитический обзор. |

- |

- |

- |

+ |

+ |

- |

+ |

+ |

- |

|

|

Изучение. |

+ |

- |

+ |

- |

+ |

- |

- |

+ |

- |

|

|

Обобщение. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Приемы |

Инвентаризация. |

+ |

- |

+ |

- |

- |

- |

- |

- |

- |

|

Контрольные замеры. |

+ |

- |

+ |

- |

- |

- |

- |

- |

- |

|

|

Технологический контроль |

+ |

+ |

+ |

- |

- |

- |

- |

- |

- |

|

|

Подсчет. |

- |

- |

+ |

- |

-- |

- |

- |

- |

- |

|

|

Экспертиза. |

- |

- |

+ |

- |

- |

+ |

- |

- |

- |

|

|

Эксперимент. |

+ |

- |

- |

- |

- |

+ |

- |

- |

- |

|

|

Документальная проверка. |

+ |

+ |

- |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Статистические исследования. |

- |

+ |

- |

- |

+ |

- |

- |

+ |

+ |

|

|

Выборочная проверка. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Анкетирование. |

- |

- |

+ |

+ |

- |

- |

+ |

- |

+ |

|

|

Тестирование. |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

|

Контрольные листы. |

+ |

- |

+ |

- |

- |

- |

- |

+ |

- |

|

|

Приемы экономико-математических методов |

- |

- |

- |

- |

+ |

+ |

- |

+ |

- |

|

Рассмотрим конкретно выбор методов и приемов аудита на примере проверки аудитором статьи материальных запасов по установленным признакам и критериям, суть которых по данному виду активов была детально изложена в параграфе "Определение признаков и критериев оценки финансовой отчетности". Выбор методов и приемов аудита предварительно осуществляется на подготовительной стадии аудита при составлении программы аудиторской проверки и может корректироваться по ходу ее выполнения, исходя из конкретных обстоятельств, целей и возможности применения, эффективности и экономичности. Каждой стадии (этапу) аудиторской проверки в целом, а значит, и проверки материальных запасов, присущи свои определяющие методы и приемы аудита, которые, однако, могут повторяться и на других этапах и быть уже вспомогательными. Например, прием документальной проверки материальных запасов является определяющим на стадии аудита статей баланса, и в то же время может использоваться и на остальных стадиях проверки. Кроме того, на выбор методов и приемов аудита материальных запасов, как и других активов и пассивов предприятия-клиента, оказывает влияние то, как проводится аудит и ведется бухгалтерский учет на предприятии - вручную или в компьютерной среде.

При аудите вручную проверка материальных запасов осуществляется преимущественно выборочно, а в компьютерной среде есть возможность провести сплошную документальную проверку.

Учитывая то, что аудитор должен подтвердить данные финансовой отчетности о материальных запасах по установленным признакам и критериям (полноте, оценке, фактическом наличии, принадлежности, правильности отражения, законности, осторожности, постоянности и соответствия), выбор методов и приемов по каждому из них является наиболее важным и ответственным.

Оценка материальных запасов по признаку полноты производится в тесной взаимосвязи с оценкой по признаку фактического наличия. Поэтому методы и способы аудита для этих целей будут общими, одинаковыми. Для подтверждения материальных запасов по указанным признакам и критериям рекомендуется использовать как приоритетные следующие методы и приемы:

1) инспекция - для определения фактического наличия. Наблюдая за проведением инвентаризации (прием аудита), аудитор, выборочно проверяя и подтверждая ее результаты (данные инвентаризационных описей и других документов), может на выбор взять по данным бухгалтерского учета несколько наименований материальных запасов и убедиться в соответствии данных бухгалтерского учета их фактическому наличию. При этом необходимо

выполнить обратную процедуру, т е. взяв несколько видов (наименований) материалов и установив их фактическое количество и наличие, сравнить их с данными бухгалтерского учета. Тем самым будет обеспечено подтверждение полноты отражения запасов в учете;

2) наблюдение - за проведением инвентаризации,

3) контрольные замеры, подсчет, экспертиза - эти приемы применяются аудитором в зависимости от особенностей, характера материальных запасов клиента Контрольные замеры, например, могут применяться, когда нет возможности провести визуально поштучный подсчет запасов, а экспертиза - если, например, необходимо установить какие-либо свойства материалов (бензина, спирта и др ),

4) для проверки запасов по признаку и критерию оценки целесообразно использовать метод подтверждения и прием документальной проверки, что позволит установить применяемый способ оценки предприятием-клиентом, а также доказать документально реальность отраженных сумм стоимости запасов

Проверяя принадлежность материальных запасов рекомендуется использовать опрос, запрос, подтверждение и документальную проверку Применив эти методы и приемы, аудитор сможет получить подтверждение о имущественных правах (принадлежности) материальных запасов от поставщиков, покупателей, представителей предприятия-клиента и на основании информации, полученной им при работе с документами, учетными регистрами, отчетными формами Такие признаки и критерии, как правильность отражения, законность, осторожность, постоянность и соответствие подтверждаются при проверке материальных запасов параллельно с применением методов подтверждения, аналитического обзора, наблюдения и приемов документальной проверки и тестирования

По всем установленным признакам и критериям оценки материальных запасов применяется метод обобщения, который позволяет на основе собранной аудитором информации сделать текущий, рабочий вывод по отдельно взятому признаку и критерию и документально его оформить

Возможно также, на усмотрение аудитора, использование и ряда других приемов например, технологического контроля, анкетирования и др

Практические задания и ситуации

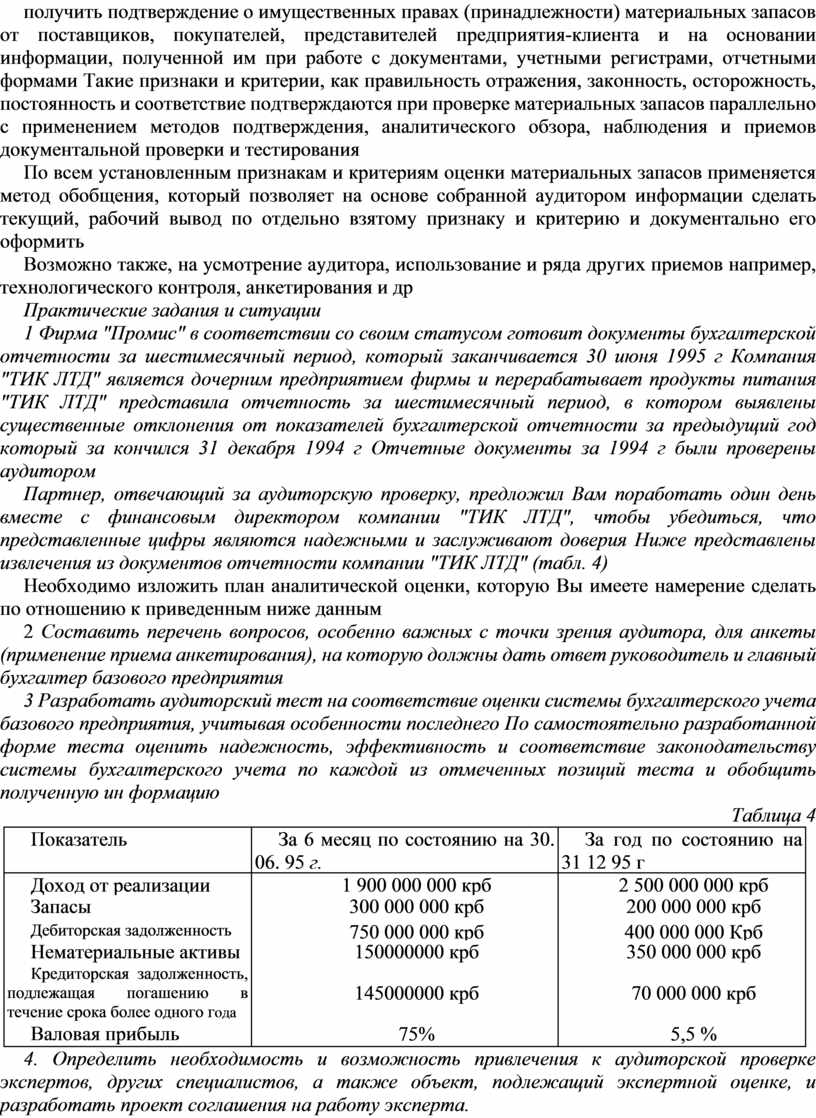

1 Фирма "Промис" в соответствии со своим статусом готовит документы бухгалтерской отчетности за шестимесячный период, который заканчивается 30 июня 1995 г Компания "ТИК ЛТД" является дочерним предприятием фирмы и перерабатывает продукты питания "ТИК ЛТД" представила отчетность за шестимесячный период, в котором выявлены существенные отклонения от показателей бухгалтерской отчетности за предыдущий год который за кончился 31 декабря 1994 г Отчетные документы за 1994 г были проверены аудитором

Партнер, отвечающий за аудиторскую проверку, предложил Вам поработать один день вместе с финансовым директором компании "ТИК ЛТД", чтобы убедиться, что представленные цифры являются надежными и заслуживают доверия Ниже представлены извлечения из документов отчетности компании "ТИК ЛТД" (табл. 4)

Необходимо изложить план аналитической оценки, которую Вы имеете намерение сделать по отношению к приведенным ниже данным

2 Составить перечень вопросов, особенно важных с точки зрения аудитора, для анкеты (применение приема анкетирования), на которую должны дать ответ руководитель и главный бухгалтер базового предприятия

3 Разработать аудиторский тест на соответствие оценки системы бухгалтерского учета базового предприятия, учитывая особенности последнего По самостоятельно разработанной форме теста оценить надежность, эффективность и соответствие законодательству системы бухгалтерского учета по каждой из отмеченных позиций теста и обобщить полученную ин формацию

Таблица 4

|

Показатель

|

За 6 месяц по состоянию на 30. 06. 95 г.

|

За год по состоянию на 31 12 95 г

|

|

Доход от реализации

|

1 900 000 000 крб

|

2 500 000 000 крб

|

|

Запасы

|

300 000 000 крб

|

200 000 000 крб

|

|

Дебиторская задолженность |

750 000 000 крб

|

400 000 000 Крб

|

|

Нематериальные активы |

150000000 крб

|

350 000 000 крб

|

|

Кредиторская задолженность, подлежащая погашению в течение срока более одного года |

145000000 крб |

70 000 000 крб |

|

Валовая прибыль |

75% |

5,5 % |

4. Определить необходимость и возможность привлечения к аудиторской проверке экспертов, других специалистов, а также объект, подлежащий экспертной оценке, и разработать проект соглашения на работу эксперта.

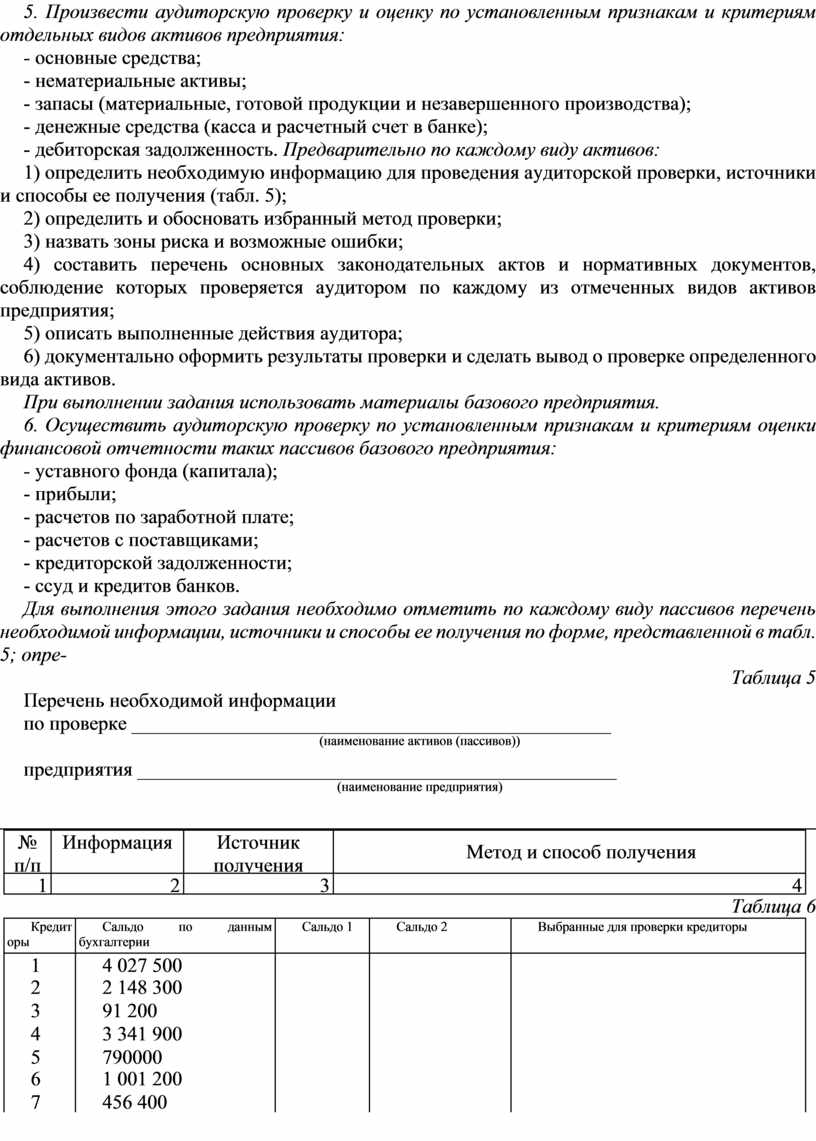

5. Произвести аудиторскую проверку и оценку по установленным признакам и критериям отдельных видов активов предприятия:

- основные средства;

- нематериальные активы;

- запасы (материальные, готовой продукции и незавершенного производства);

- денежные средства (касса и расчетный счет в банке);

- дебиторская задолженность. Предварительно по каждому виду активов:

1) определить необходимую информацию для проведения аудиторской проверки, источники и способы ее получения (табл. 5);

2) определить и обосновать избранный метод проверки;

3) назвать зоны риска и возможные ошибки;

4) составить перечень основных законодательных актов и нормативных документов, соблюдение которых проверяется аудитором по каждому из отмеченных видов активов предприятия;

5) описать выполненные действия аудитора;

6) документально оформить результаты проверки и сделать вывод о проверке определенного вида активов.

При выполнении задания использовать материалы базового предприятия.

6. Осуществить аудиторскую проверку по установленным признакам и критериям оценки финансовой отчетности таких пассивов базового предприятия:

- уставного фонда (капитала);

- прибыли;

- расчетов по заработной плате;

- расчетов с поставщиками;

- кредиторской задолженности;

- ссуд и кредитов банков.

Для выполнения этого задания необходимо отметить по каждому виду пассивов перечень необходимой информации, источники и способы ее получения по форме, представленной в табл. 5; опре-

Таблица 5

Перечень необходимой информации

по проверке ________________________________________________

(наименование активов (пассивов))

предприятия ________________________________________________

(наименование предприятия)

|

№ п/п

|

Информация

|

Источник получения

|

Метод и способ получения |

|

1 |

2 |

3 |

4 |

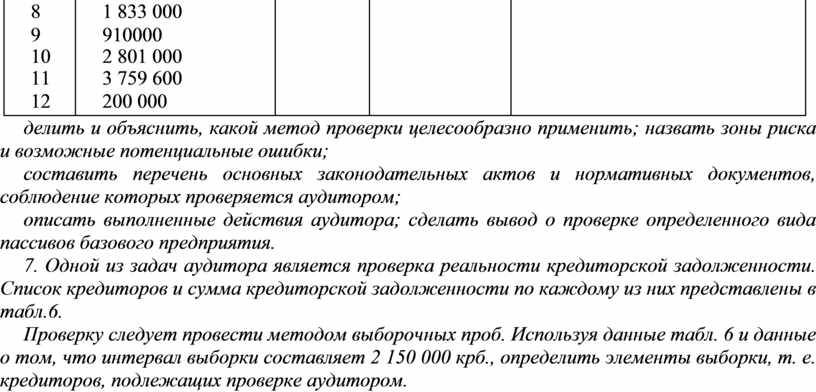

Таблица 6

|

Кредиторы

|

Сальдо по данным бухгалтерии

|

Сальдо 1

|

Сальдо 2

|

Выбранные для проверки кредиторы

|

|

1

|

4 027 500

|

|

|

|

|

2

|

2 148 300

|

|

|

|

|

3

|

91 200

|

|

|

|

|

4

|

3 341 900

|

|

|

|

|

5

|

790000

|

|

|

|

|

6

|

1 001 200

|

|

|

|

|

7

|

456 400

|

|

|

|

|

8

|

1 833 000

|

|

|

|

|

9

|

910000

|

|

|

|

|

10

|

2 801 000

|

|

|

|

|

11

|

3 759 600

|

|

|

|

|

12

|

200 000

|

|

|

|

делить и объяснить, какой метод проверки целесообразно применить; назвать зоны риска и возможные потенциальные ошибки;

составить перечень основных законодательных актов и нормативных документов, соблюдение которых проверяется аудитором;

описать выполненные действия аудитора; сделать вывод о проверке определенного вида пассивов базового предприятия.

7. Одной из задач аудитора является проверка реальности кредиторской задолженности. Список кредиторов и сумма кредиторской задолженности по каждому из них представлены в табл.6.

Проверку следует провести методом выборочных проб. Используя данные табл. 6 и данные о том, что интервал выборки составляет 2 150 000 крб., определить элементы выборки, т. е. кредиторов, подлежащих проверке аудитором.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.