Поделиться

Тема лекции:

Взаимосвязь показателей

таможенной статистики

Учебные вопросы:

Понятие статистической зависимости. Постановка задачи корреляционно-регрессионного анализа.

Методы выявления взаимосвязи. Количественная оценка тесноты связи между показателями таможенной статистики.

Модель взаимосвязи между показателями таможенной статистики.

Два класса признаков

Факторные (Х)

Результативные (У)

Виды связей

Функциональная

Статистическая

Корреляционная

Прикладные цели исследования зависимостей

1. Установление самого факта наличия или отсутствия статистически значимой связи между У и Х

2. Прогноз неизвестных значений результирующих показателей по заданным значениям Х.

3. Выявление причинных связей между переменными Х и результирующими показателями У.

Методы выявления наличия связи, ее характера и направления

приведения параллельных рядов данных

аналитических группировок

графический

метод корреляции

Классификация связей

1. по направлению связи:

- прямые

- обратные

2. по форме связи:

- линейные

- нелинейные

3. по количеству факторов:

- однофакторные

- многофакторные

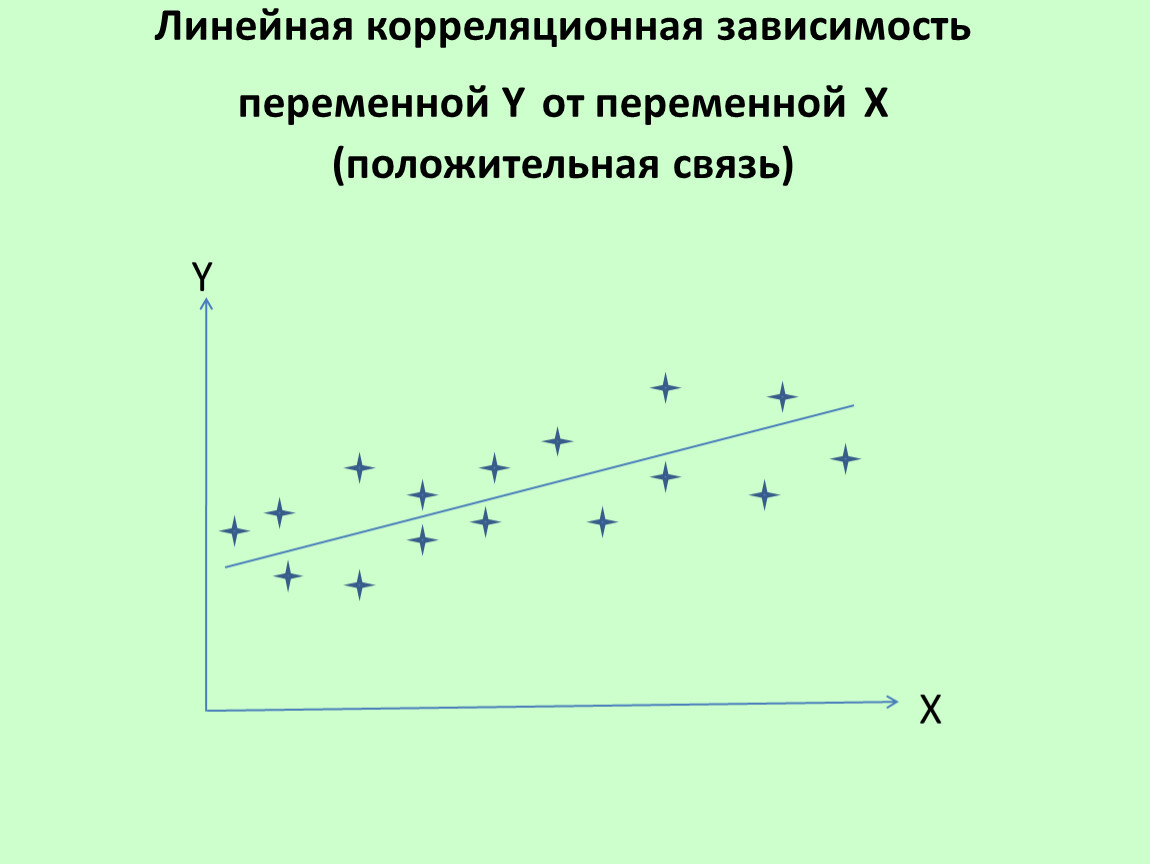

Линейная корреляционная зависимость переменной Y от переменной Х (положительная связь)

Y

X

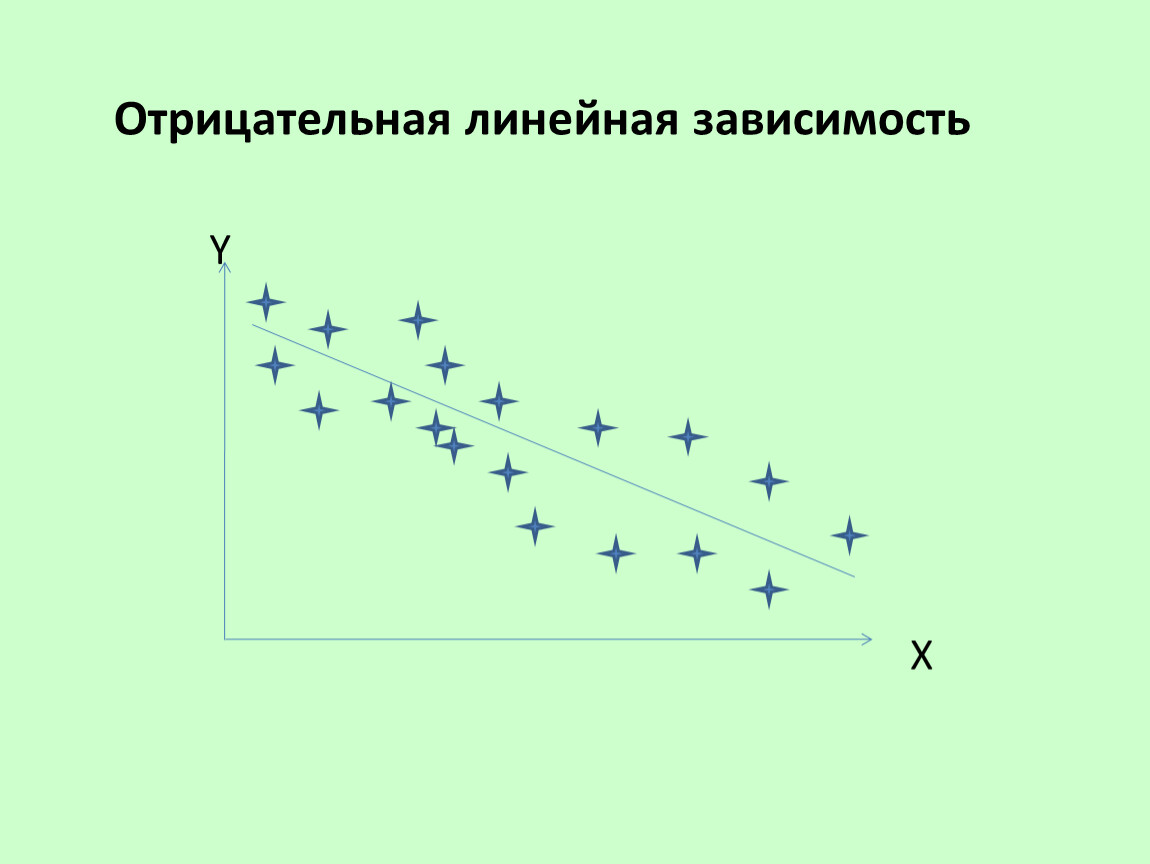

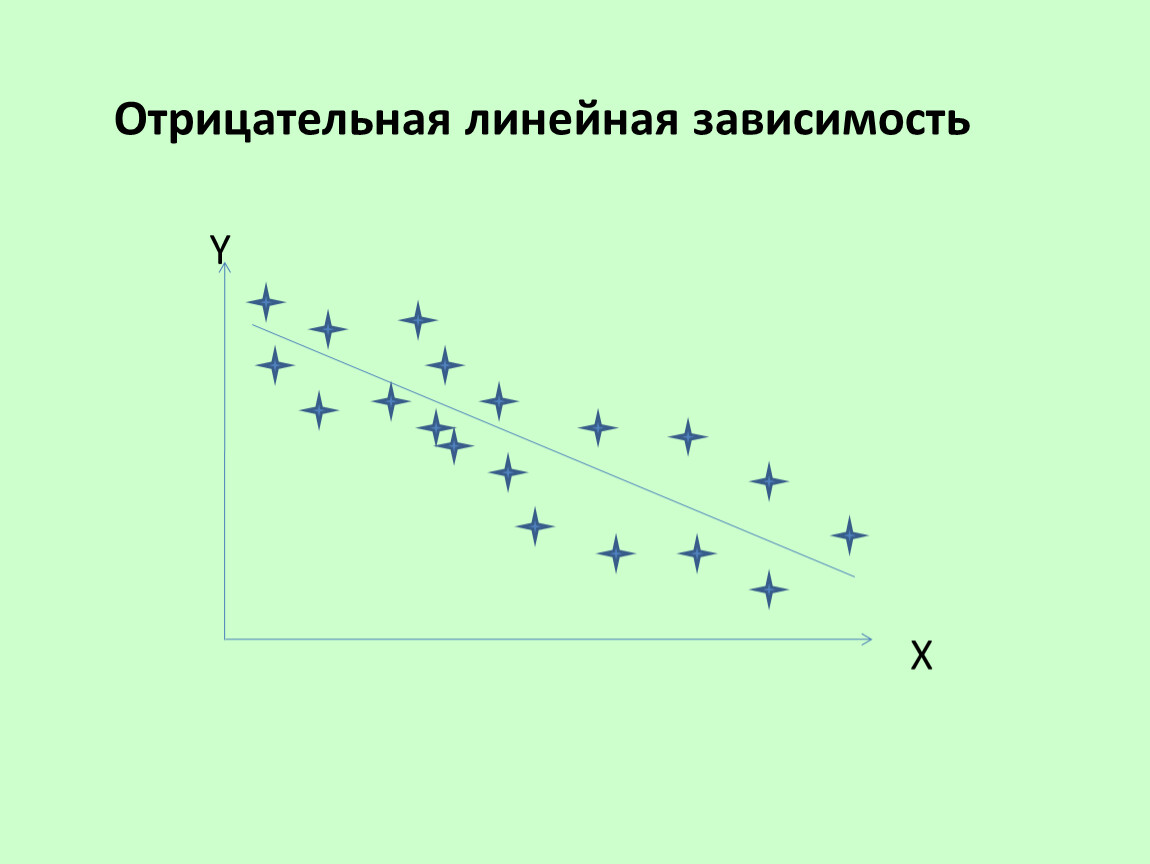

Отрицательная линейная зависимость

Y

X

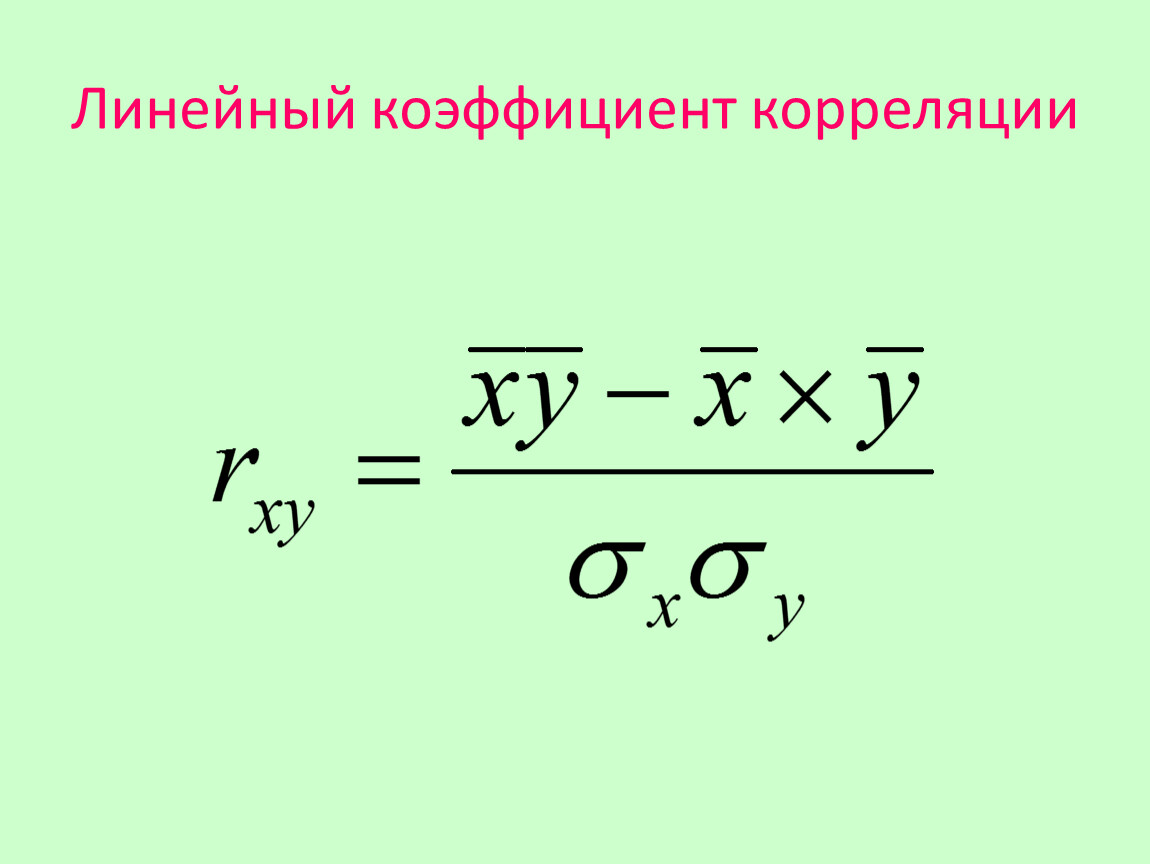

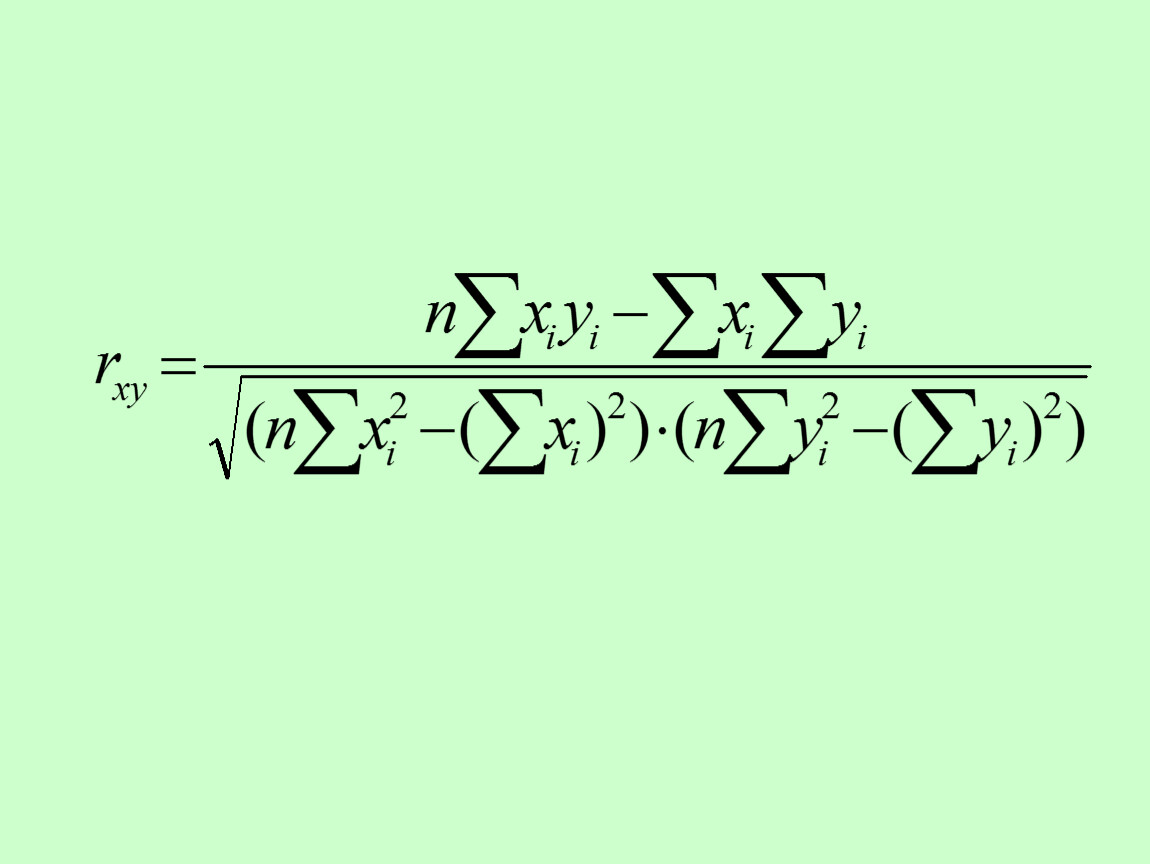

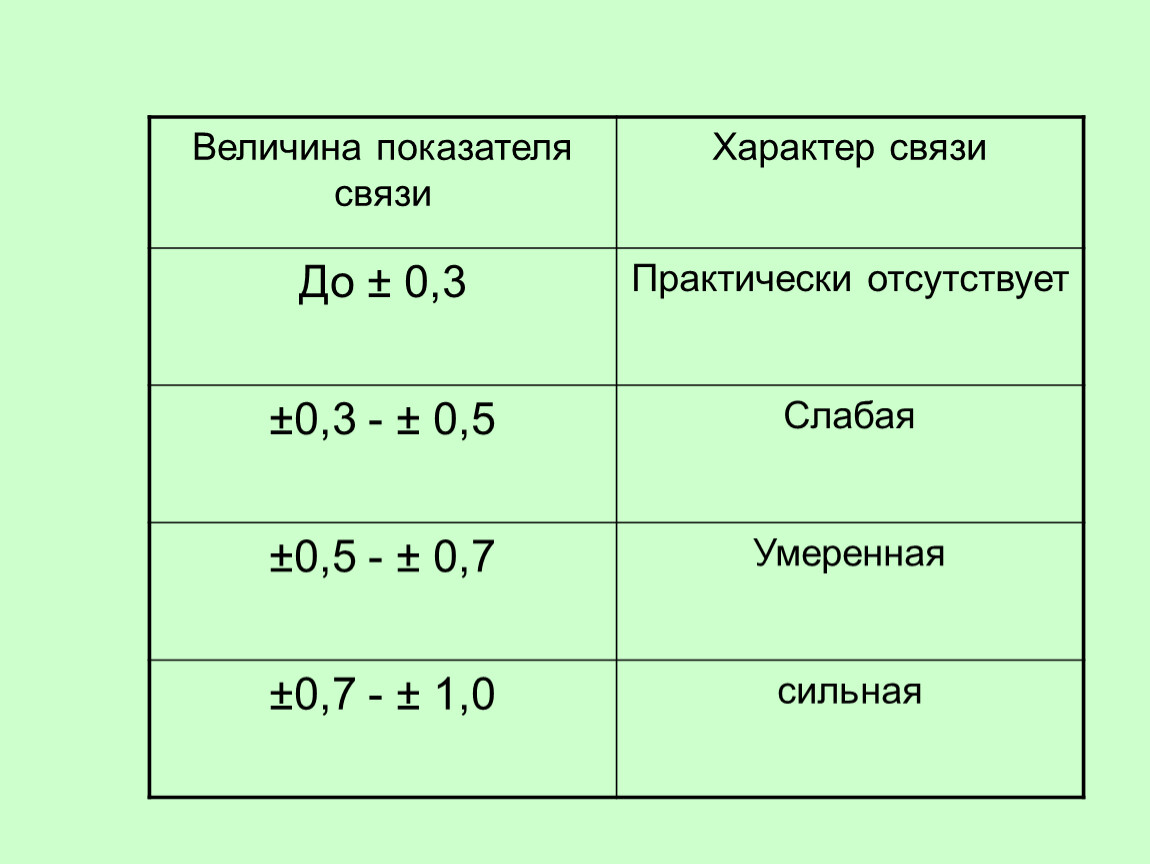

Линейный коэффициент корреляции

Величина показателя связи | Характер связи |

До ± 0,3 | Практически отсутствует |

±0,3 - ± 0,5 | Слабая |

±0,5 - ± 0,7 | Умеренная |

±0,7 - ± 1,0 | сильная |

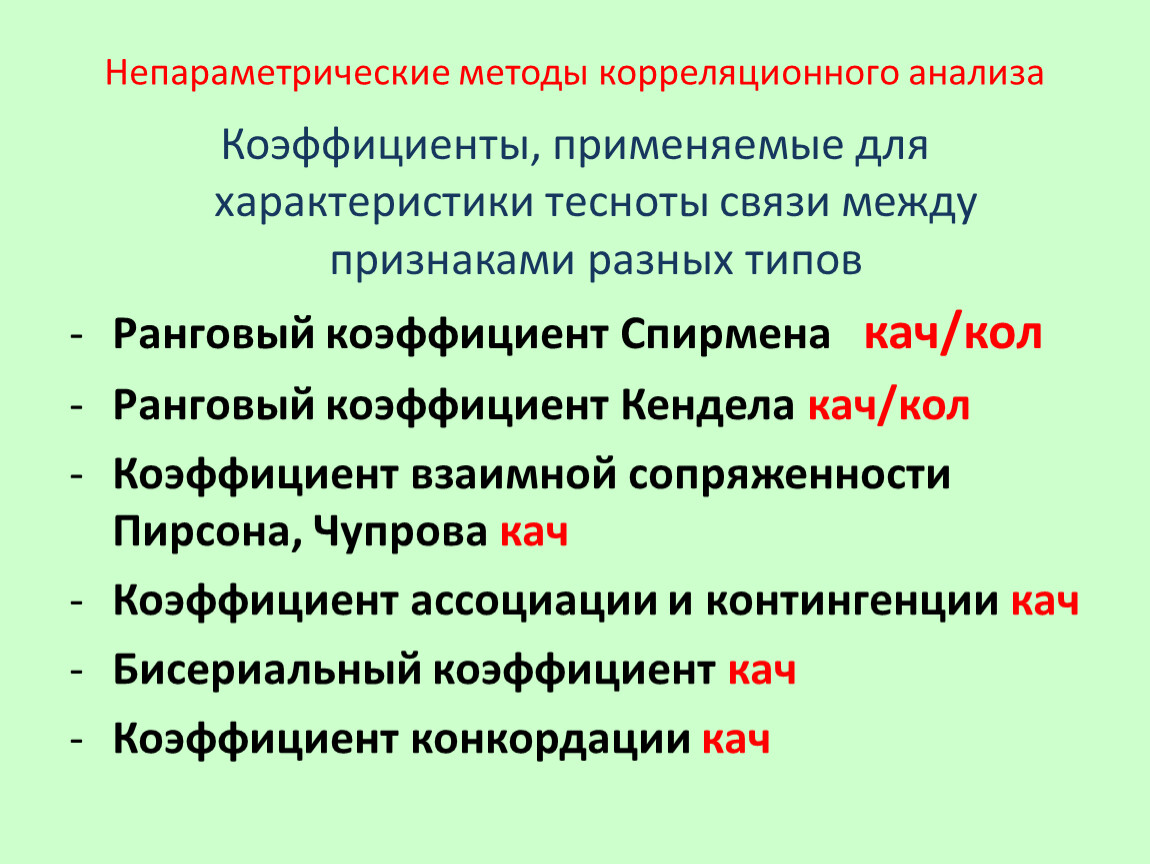

Непараметрические методы корреляционного анализа

Коэффициенты, применяемые для характеристики тесноты связи между признаками разных типов

Ранговый коэффициент Спирмена кач/кол

Ранговый коэффициент Кендела кач/кол

Коэффициент взаимной сопряженности Пирсона, Чупрова кач

Коэффициент ассоциации и контингенции кач

Бисериальный коэффициент кач

Коэффициент конкордации кач

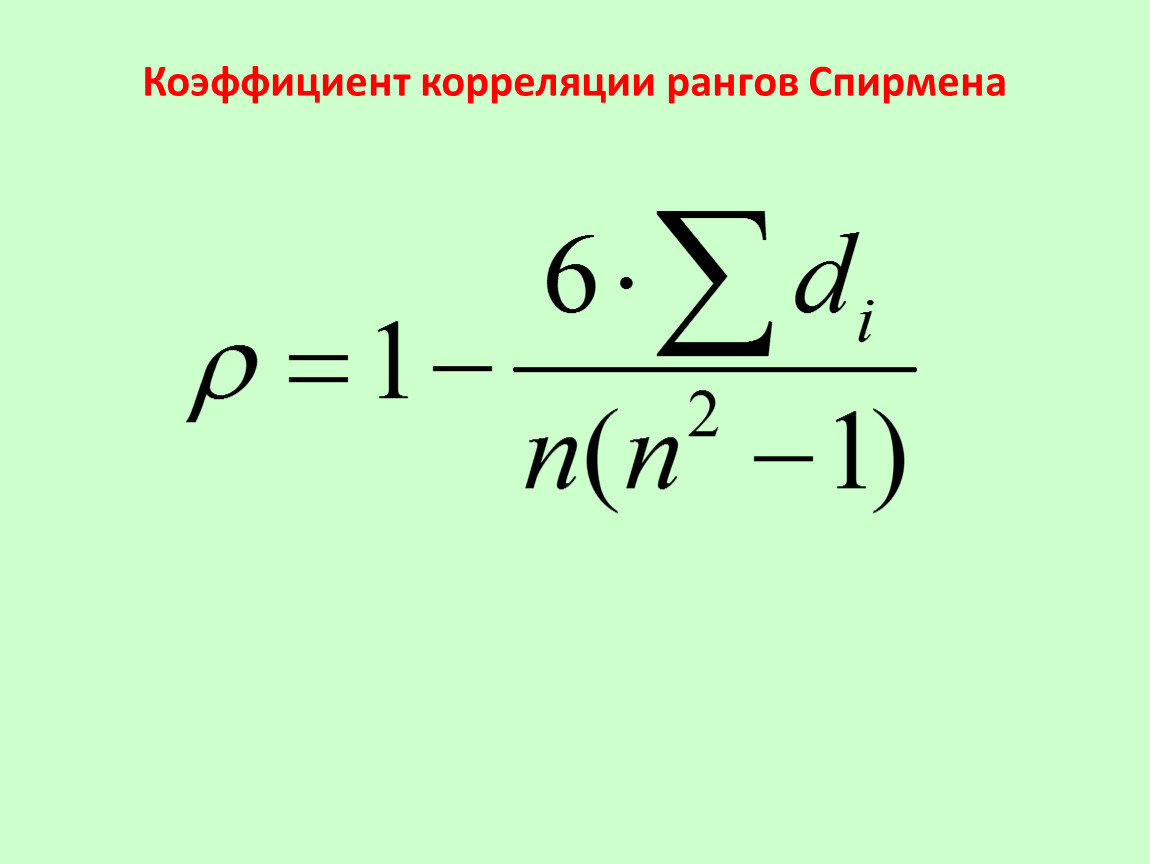

Коэффициент корреляции рангов Спирмена

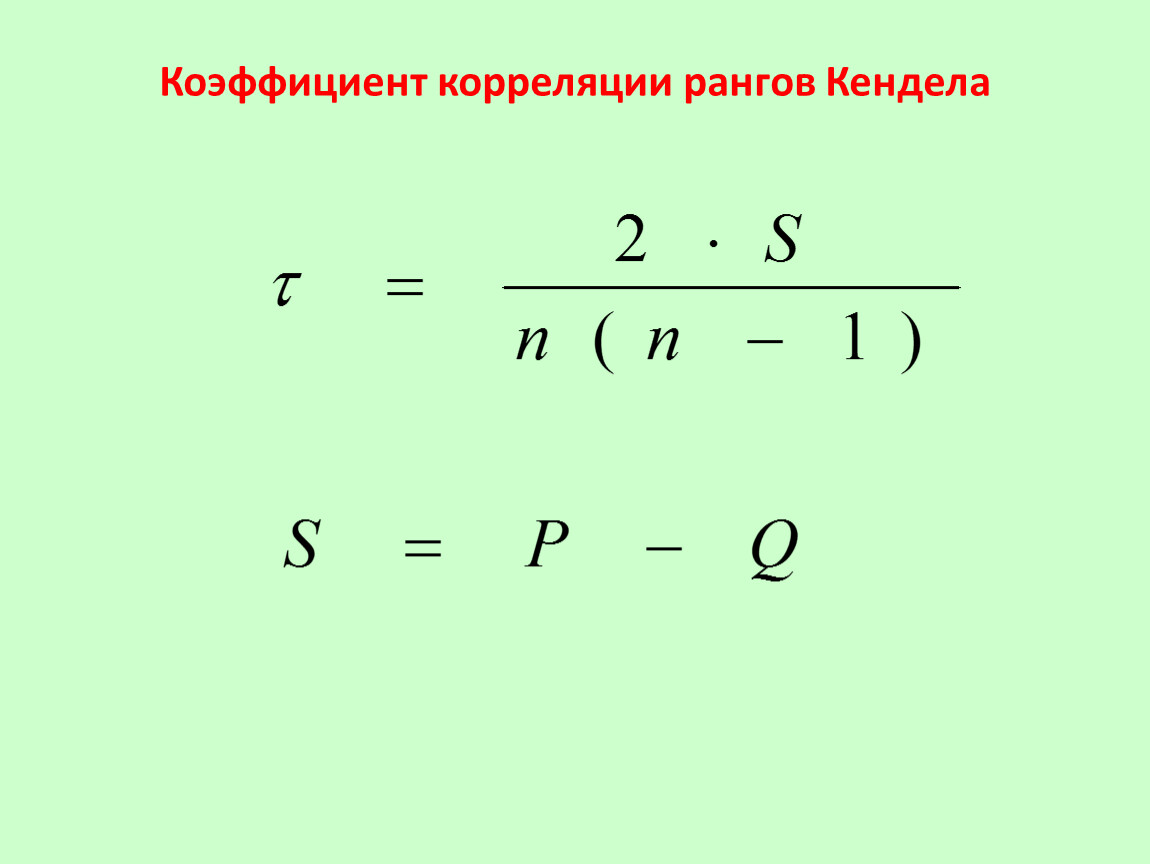

Коэффициент корреляции рангов Кендела

Коэффициенты взаимной сопряженности Пирсона, Чупрова

nxy- частота каждой клетки таблицы взаимной сопряженности

nx, ny -итоговые частоты соответствующих строк и столбцов

К1 , К2 –число строк и столбцов

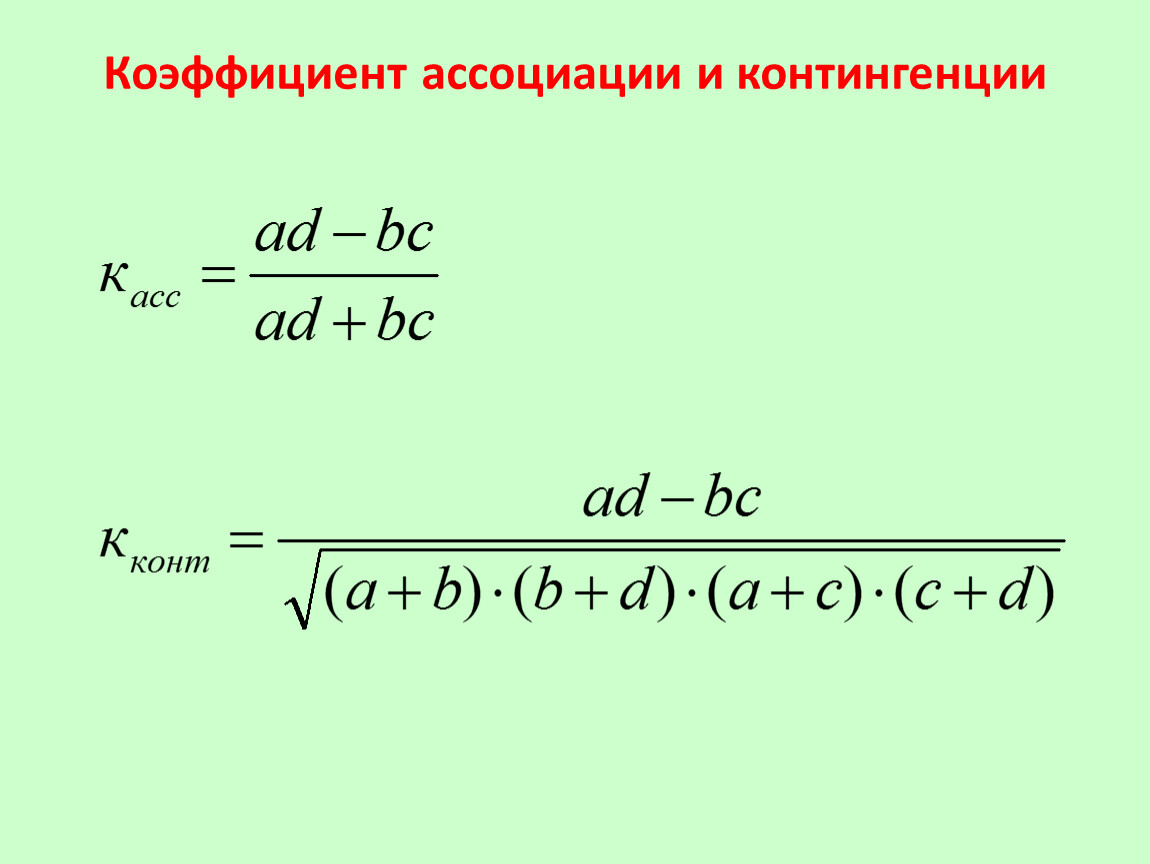

Коэффициент ассоциации и контингенции

Пример

Группы сотрудников | Средний балл по сравнению с предыдущей аттестацией | Всего | |

Не изменился и возрос | снизился | ||

Прошедшие квалификацию | 163 (а) | 77 (в) | 240 (а+в) |

Непрошедшие квалификацию | 46 (с) | 34 (d) | 80 (с+d) |

Всего: | 209 | 111 | 320 |

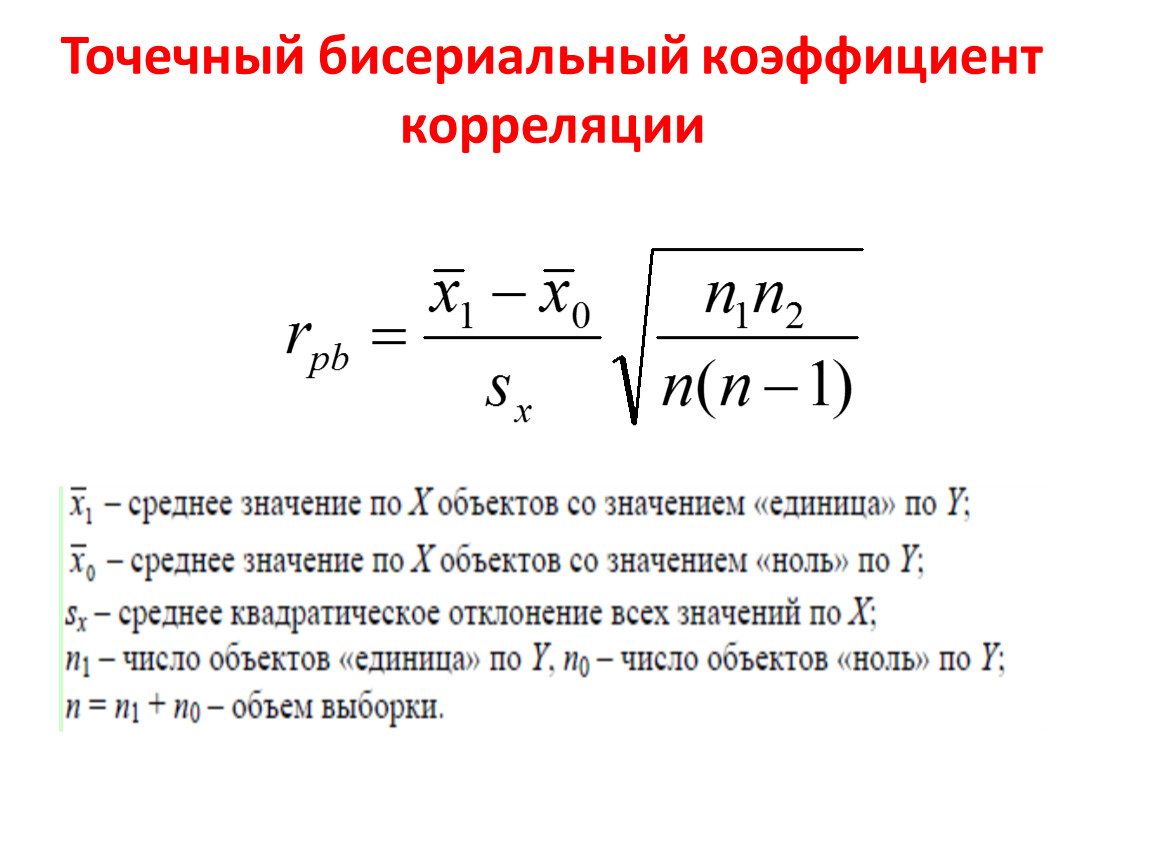

Точечный бисериальный коэффициент корреляции

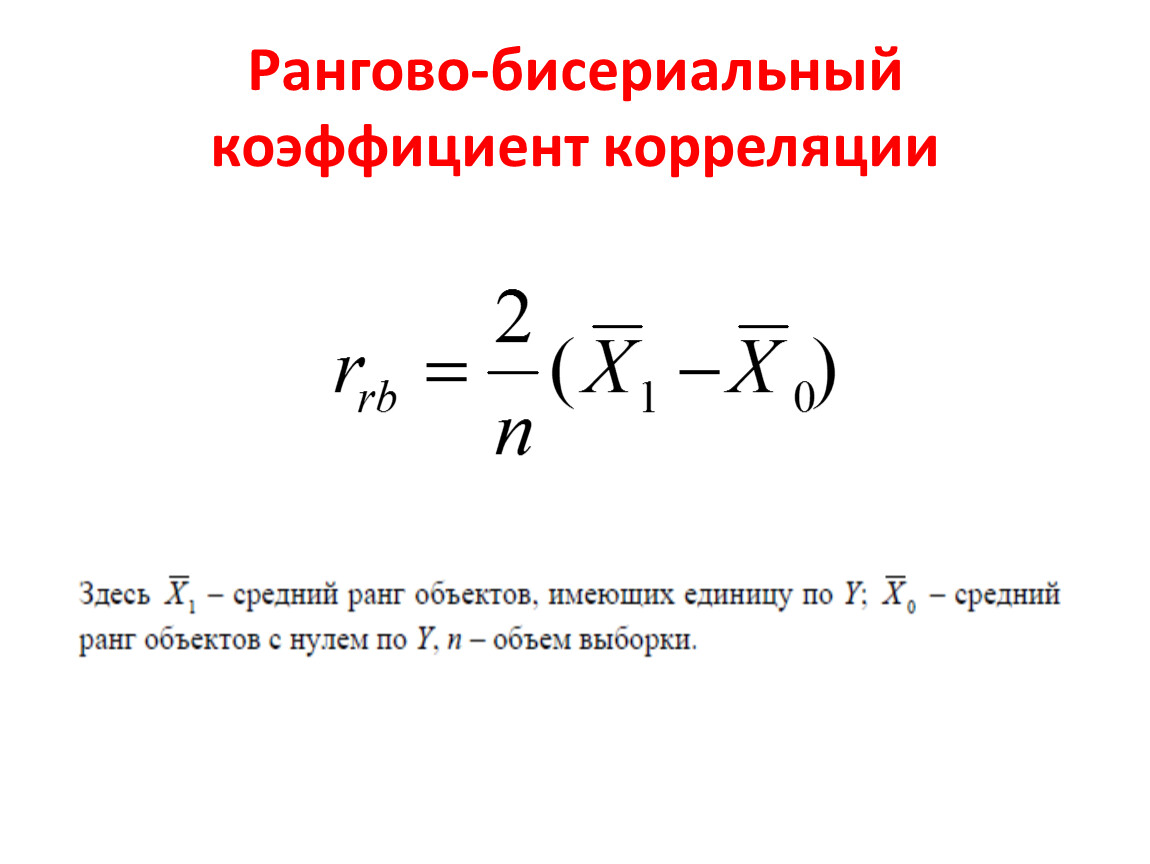

Рангово-бисериальный коэффициент корреляции

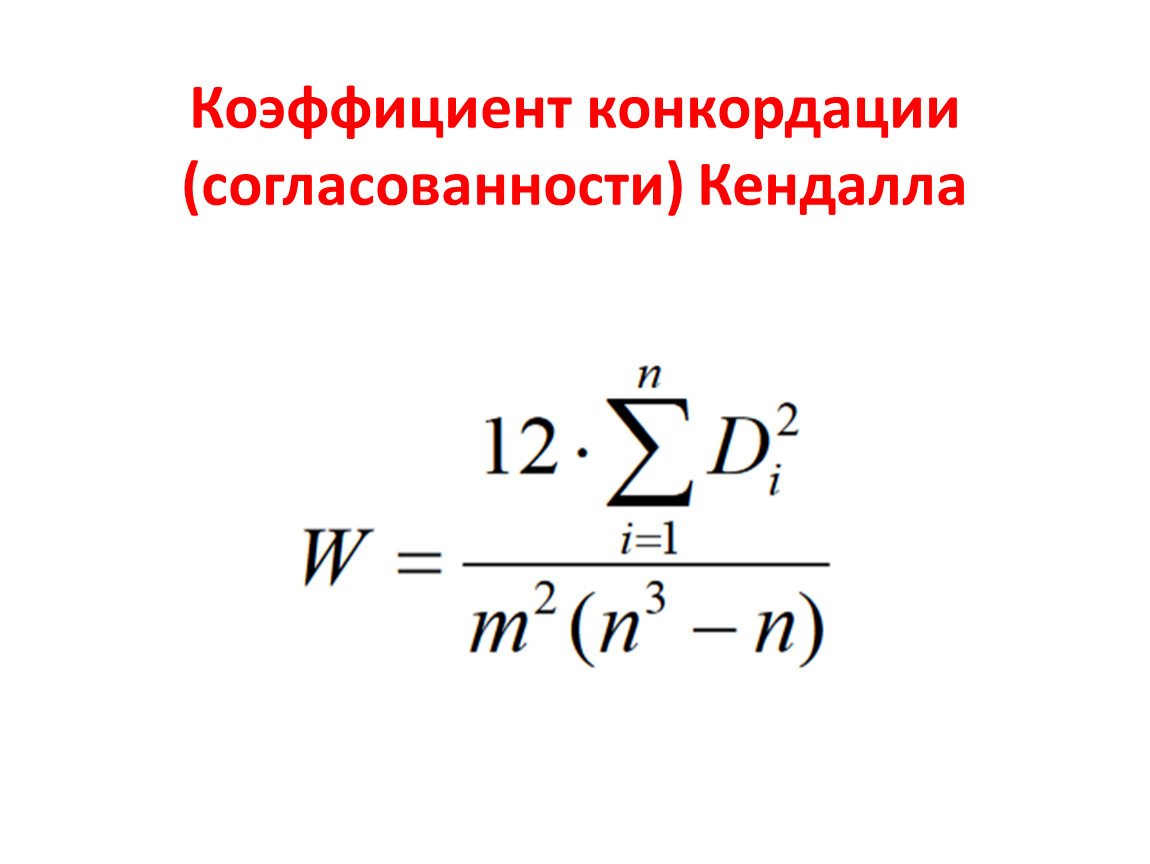

Коэффициент конкордации (согласованности) Кендалла

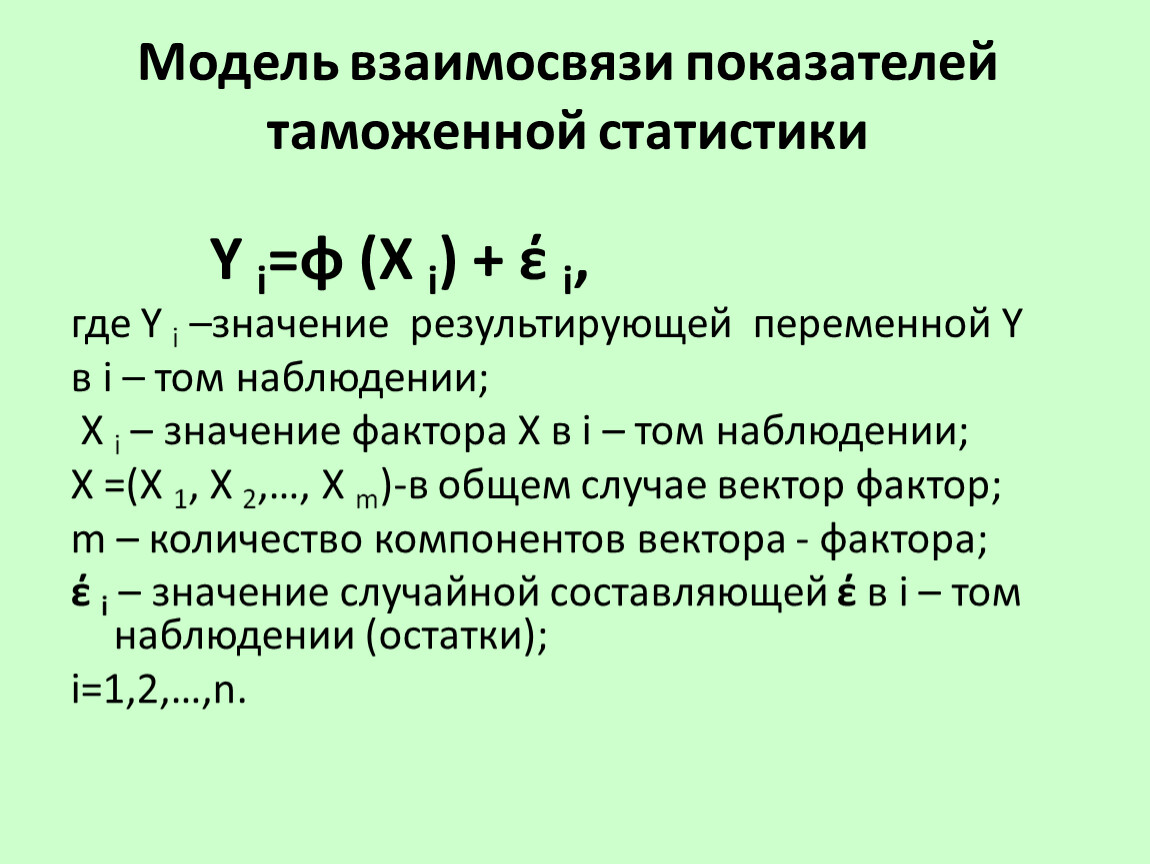

Модель взаимосвязи показателей таможенной статистики

Y i=φ (X i) + έ i,

где Y i –значение результирующей переменной Y

в i – том наблюдении;

X i – значение фактора X в i – том наблюдении;

X =(X 1, X 2,…, X m)-в общем случае вектор фактор;

m – количество компонентов вектора - фактора;

έ i – значение случайной составляющей έ в i – том наблюдении (остатки);

i=1,2,…,n.

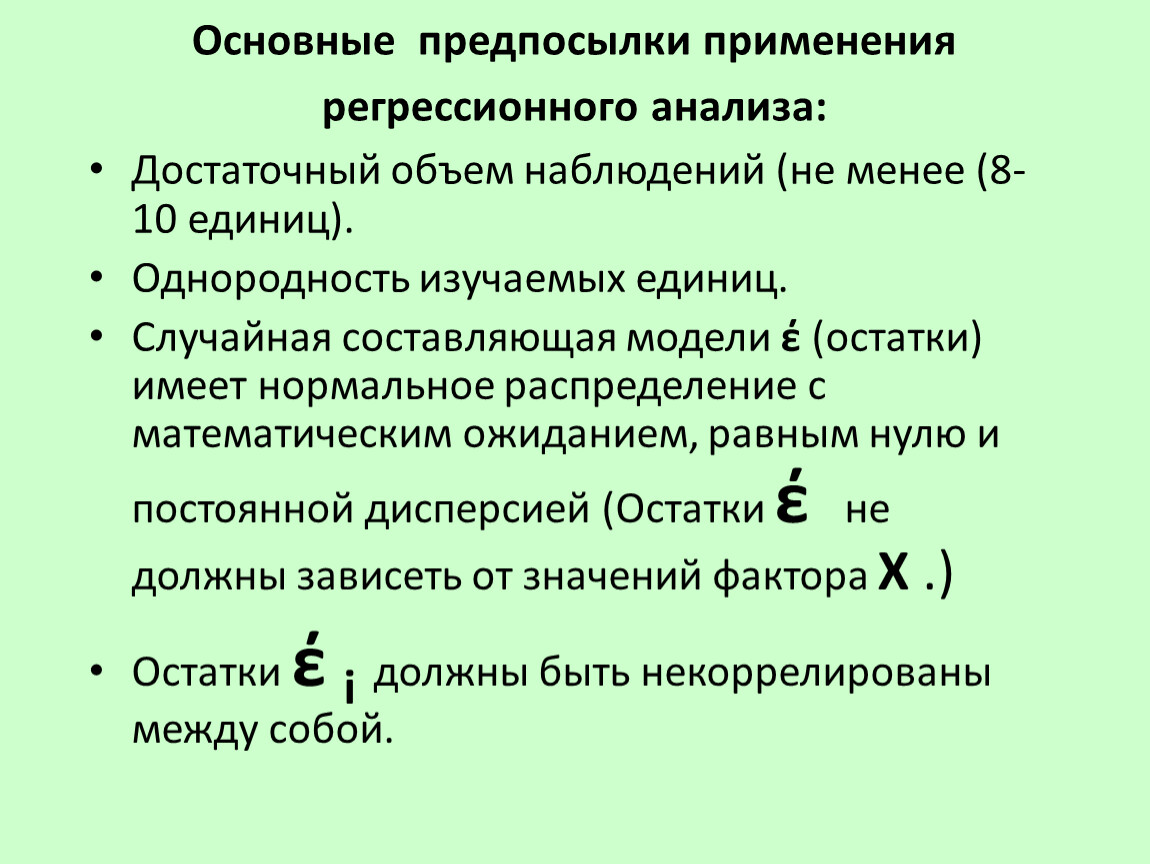

Основные предпосылки применения регрессионного анализа:

Достаточный объем наблюдений (не менее (8-10 единиц).

Однородность изучаемых единиц.

Случайная составляющая модели έ (остатки) имеет нормальное распределение с математическим ожиданием, равным нулю и постоянной дисперсией (Остатки έ не должны зависеть от значений фактора X .)

Остатки έ i должны быть некоррелированы между собой.

Формы регрессии

1. Регрессия парная.

2. Множественная регрессия.

3. Линейная регрессия.

4. Нелинейная регрессия относительно включенных в уравнение переменных, но линейная по параметрам.

5.Нелинейная регрессия, отличающаяся нелинейностью по оцениваемым параметрам.

Этапы построения регрессионных моделей

1.Выбор формулы связи переменных Y и X :

Y=φ (X) (спецификация уравнения регрессии).

2.Оценка параметров уравнения регрессии и проверка надежности полученных оценок (параметризация уравнения регрессии).

3.Статистический анализ модели: оценка точности и адекватности модели (определение статистической значимости коэффициента детерминации, исследование случайной составляющей έ).

Анализ взаимосвязи

1. Изобразить диаграмму, сформулировать гипотезу о форме связи.

2. Найти параметры уравнения линейной регрессии

3. Оценить статистическую значимость коэффициента регрессии, используя t-критерий Стьюдента

4. Рассчитать границы доверительного интервала для b

5. Вычислить коэффициенты корреляции, детерминации.

6. Выполнить прогноз

1.Графический анализ Линейная корреляционная зависимость переменной Y от переменной Х (положительная связь)

Y

X

Отрицательная линейная зависимость

Y

X

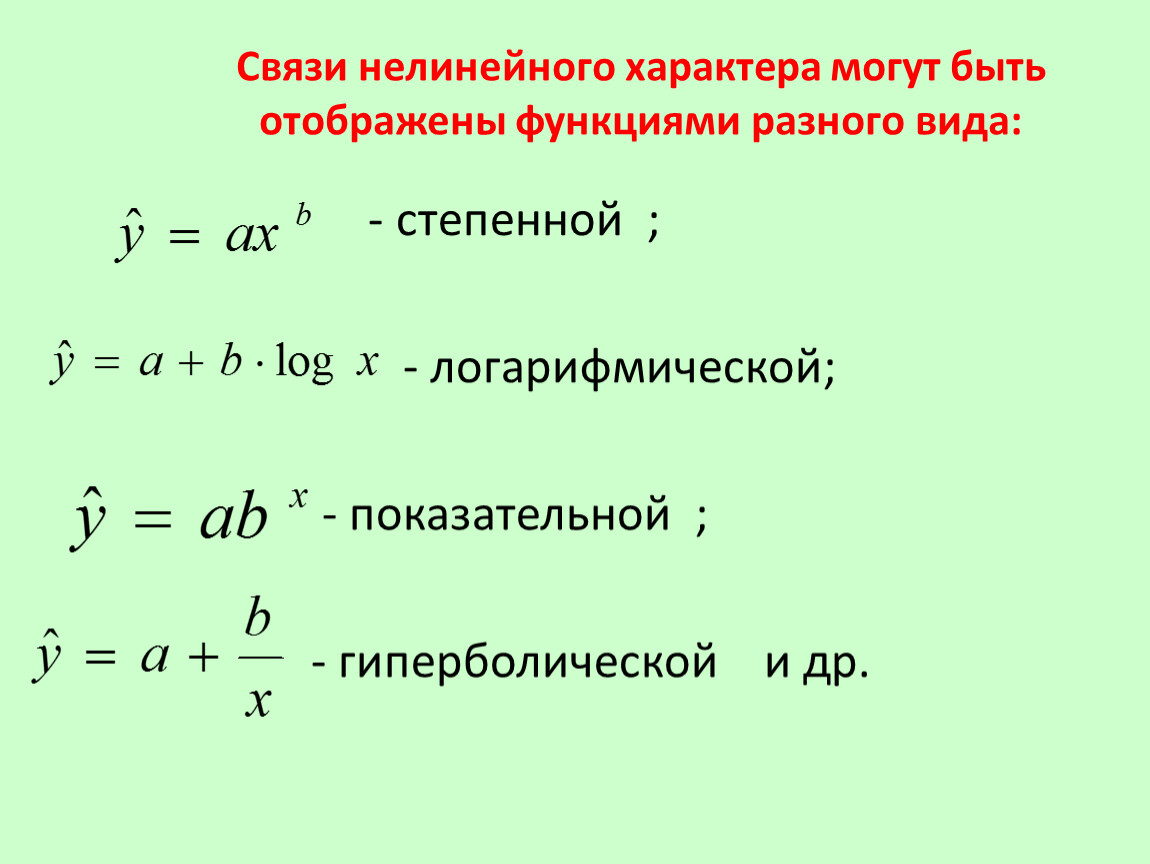

Связи нелинейного характера могут быть отображены функциями разного вида:

- степенной ;

- логарифмической;

- показательной ;

- гиперболической и др.

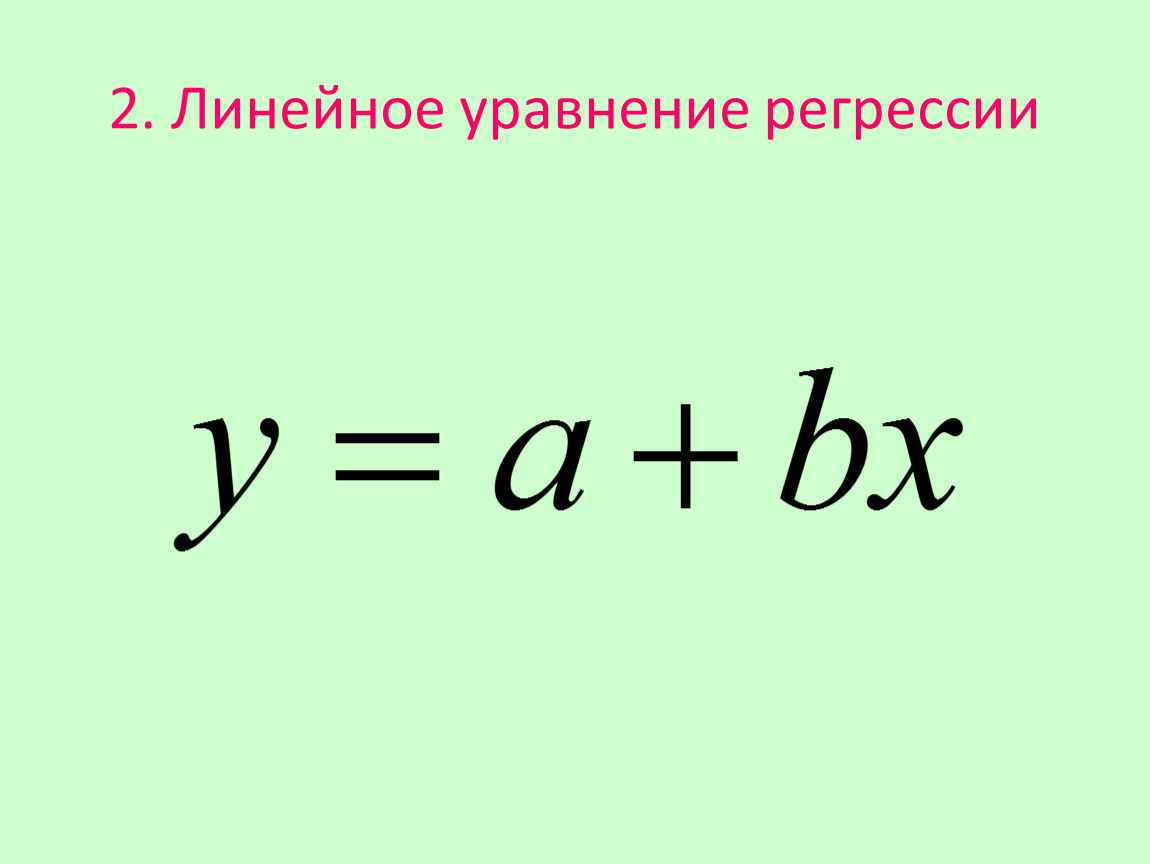

2. Линейное уравнение регрессии

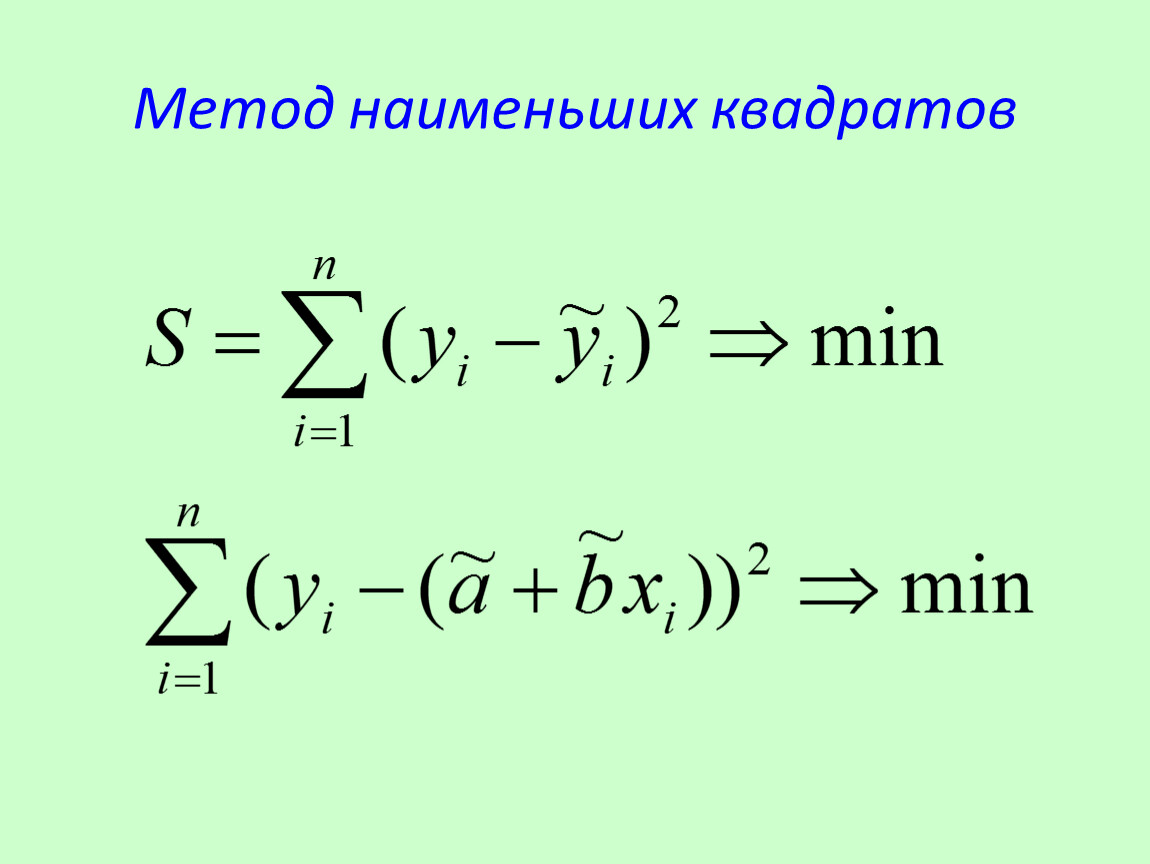

Метод наименьших квадратов

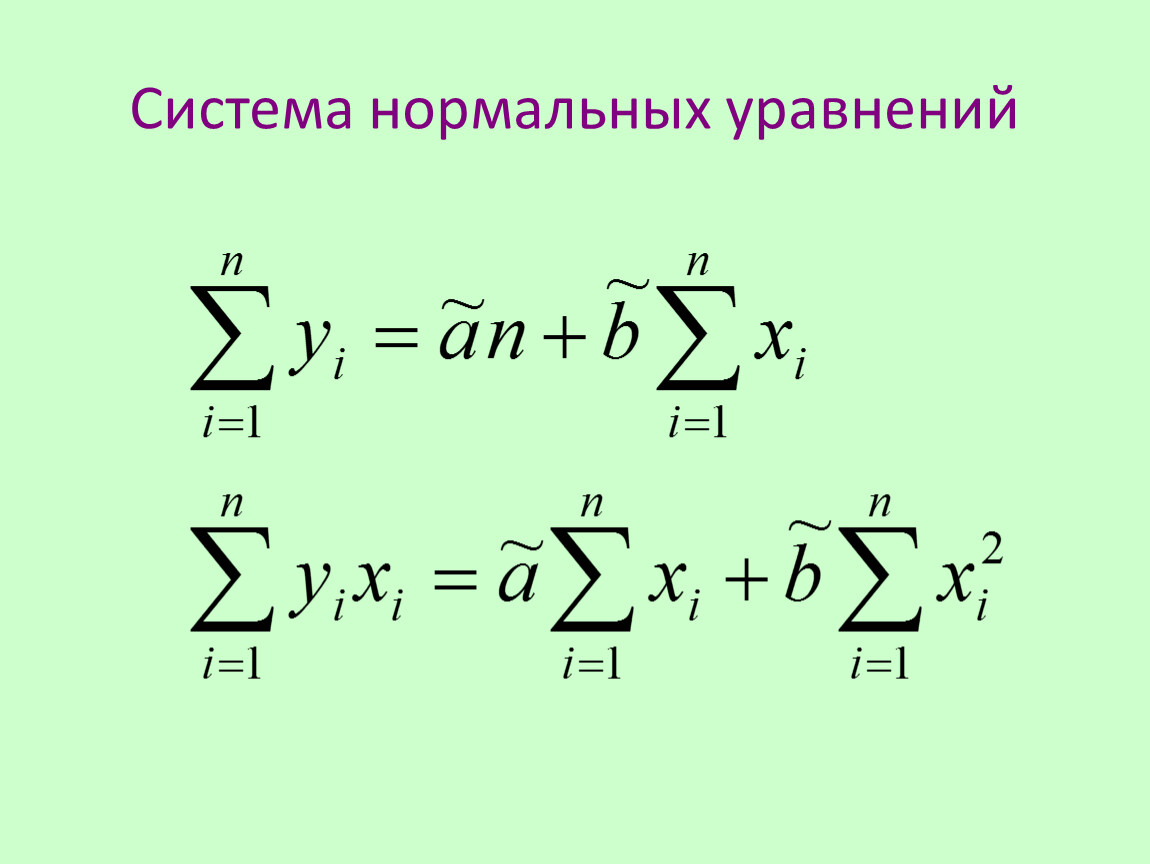

Система нормальных уравнений

Расчетная таблица:

| Месяц | Оборот млрд. долл. | Таможенные платежи млрд. долл. y | xy | x2 | y2 | y(x) |

1 | январь | ||||||

2 | февраль | ||||||

3 | март | ||||||

4 | апрель | ||||||

5 | май | ||||||

6 | июнь | ||||||

7 | июль | ||||||

8 | август | ||||||

9 | сентябрь | ||||||

10 | октябрь | ||||||

11 | ноябрь | ||||||

12 | декабрь | ||||||

сумма |

| ||||||

среднее | |||||||

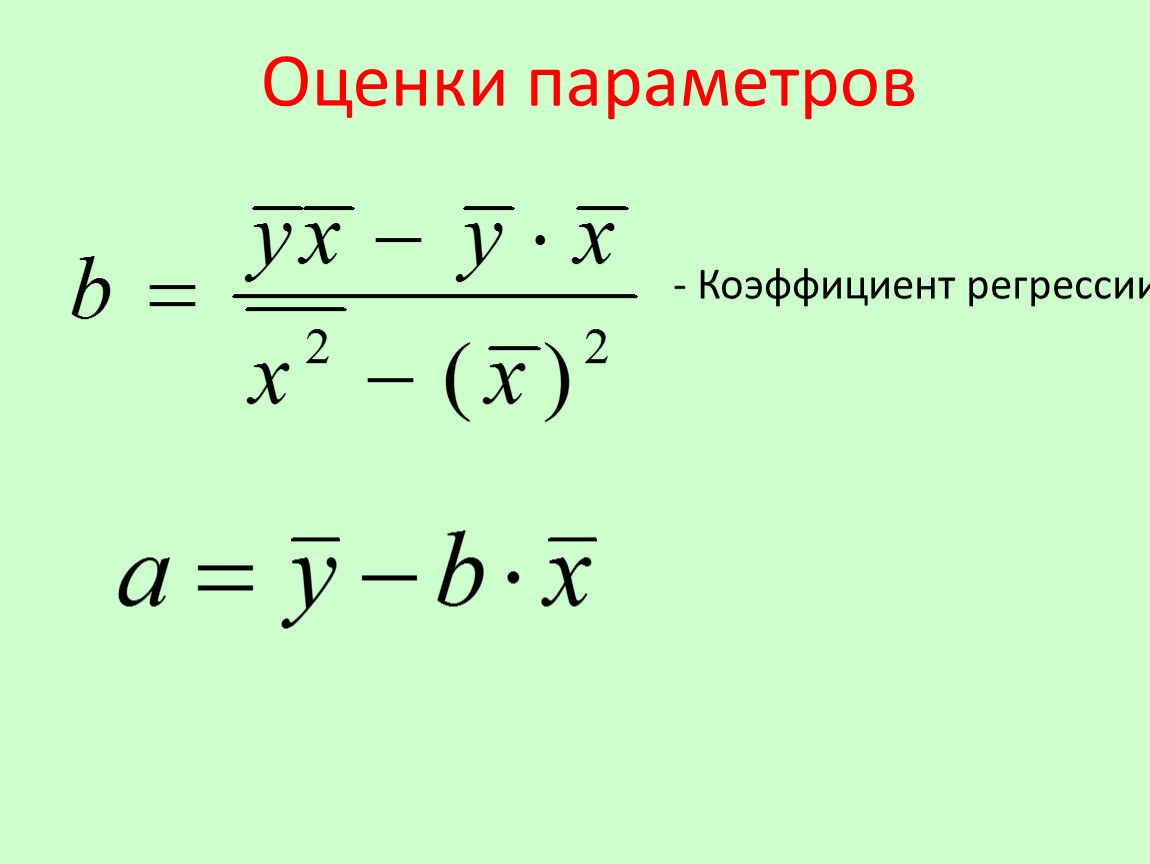

Оценки параметров

- Коэффициент регрессии

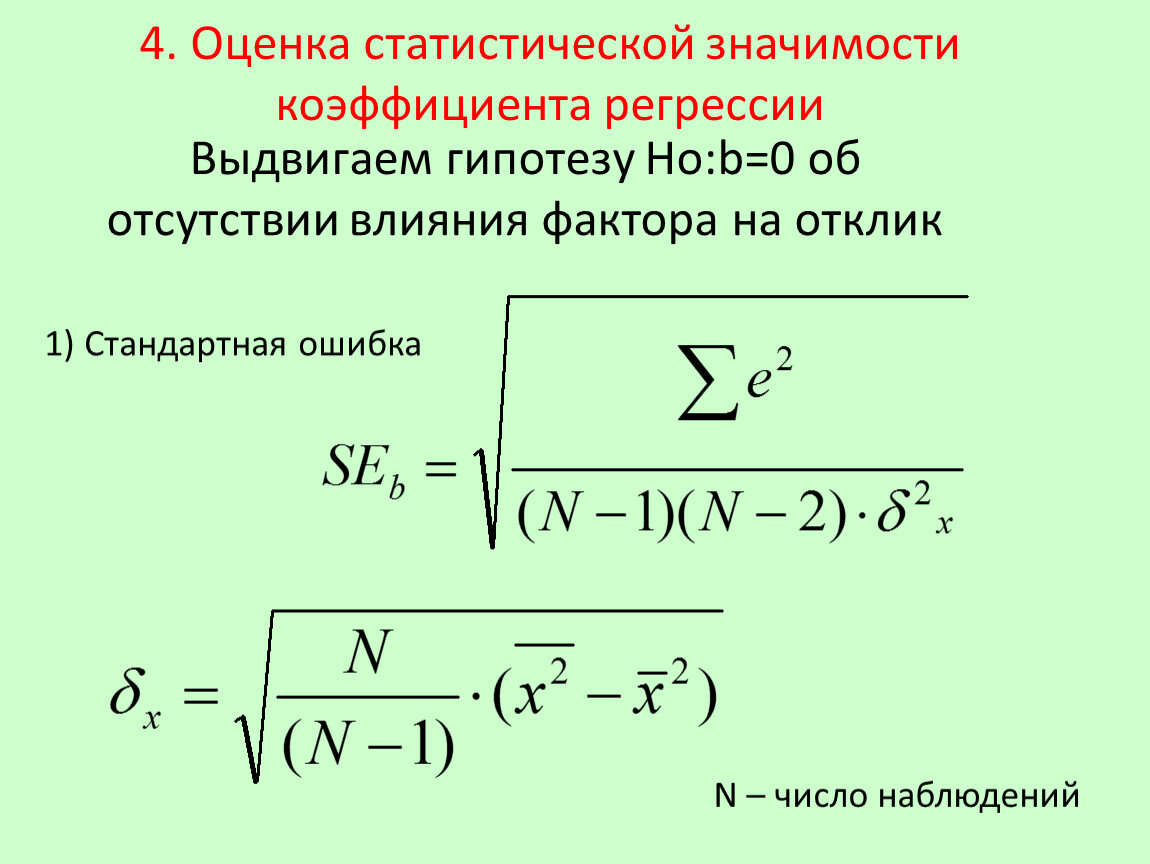

4. Оценка статистической значимости коэффициента регрессии

1) Стандартная ошибка

N – число наблюдений

Выдвигаем гипотезу Ho:b=0 об отсутствии влияния фактора на отклик

Расчетная таблица:

| Месяц | Оборот млрд. долл. x | Таможенные платежи млрд. долл. y | xy | x2 | y2 | y(x) | e=y-y(x) | e2 | |e/y|*100% |

1 | январь | |||||||||

2 | февраль | |||||||||

3 | март | |||||||||

4 | апрель | |||||||||

5 | май | |||||||||

6 | июнь | |||||||||

7 | июль | |||||||||

8 | август | |||||||||

9 | сентябрь | |||||||||

10 | октябрь | |||||||||

11 | ноябрь | |||||||||

12 | декабрь | |||||||||

сумма |

| |||||||||

среднее | ||||||||||

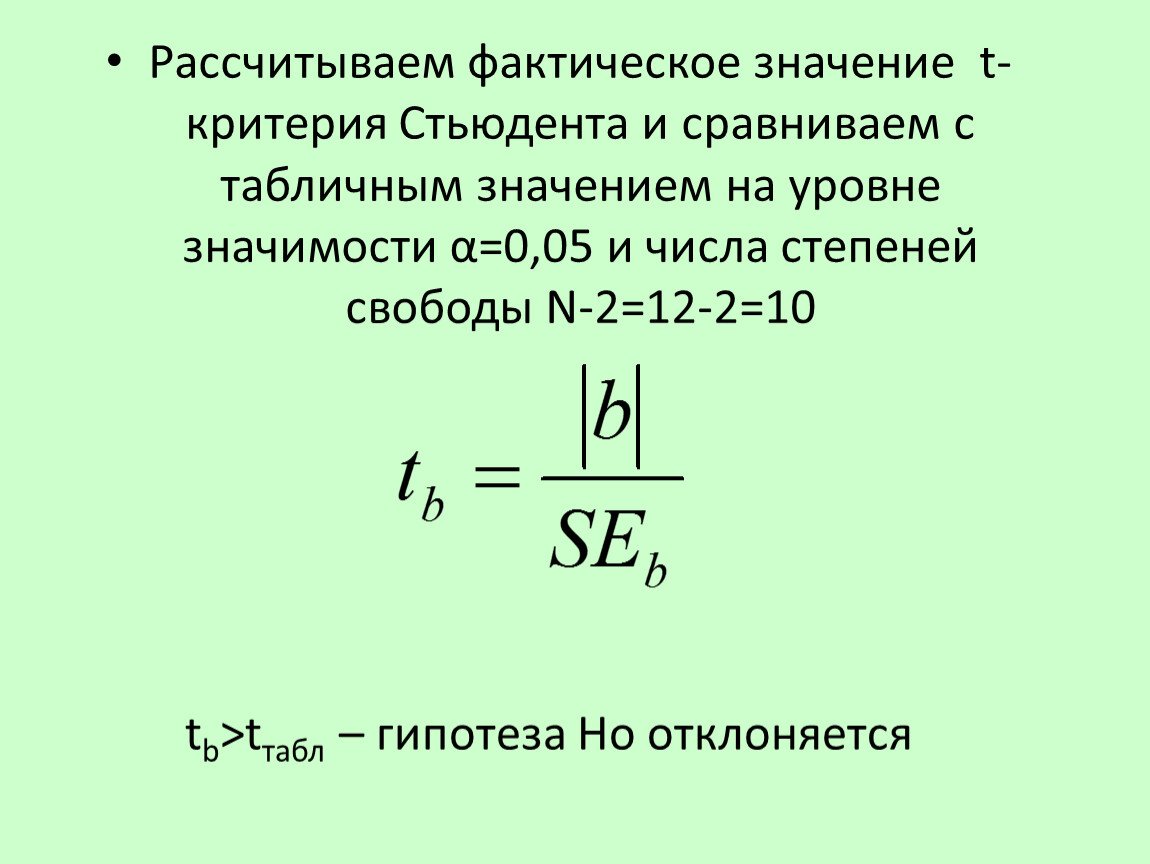

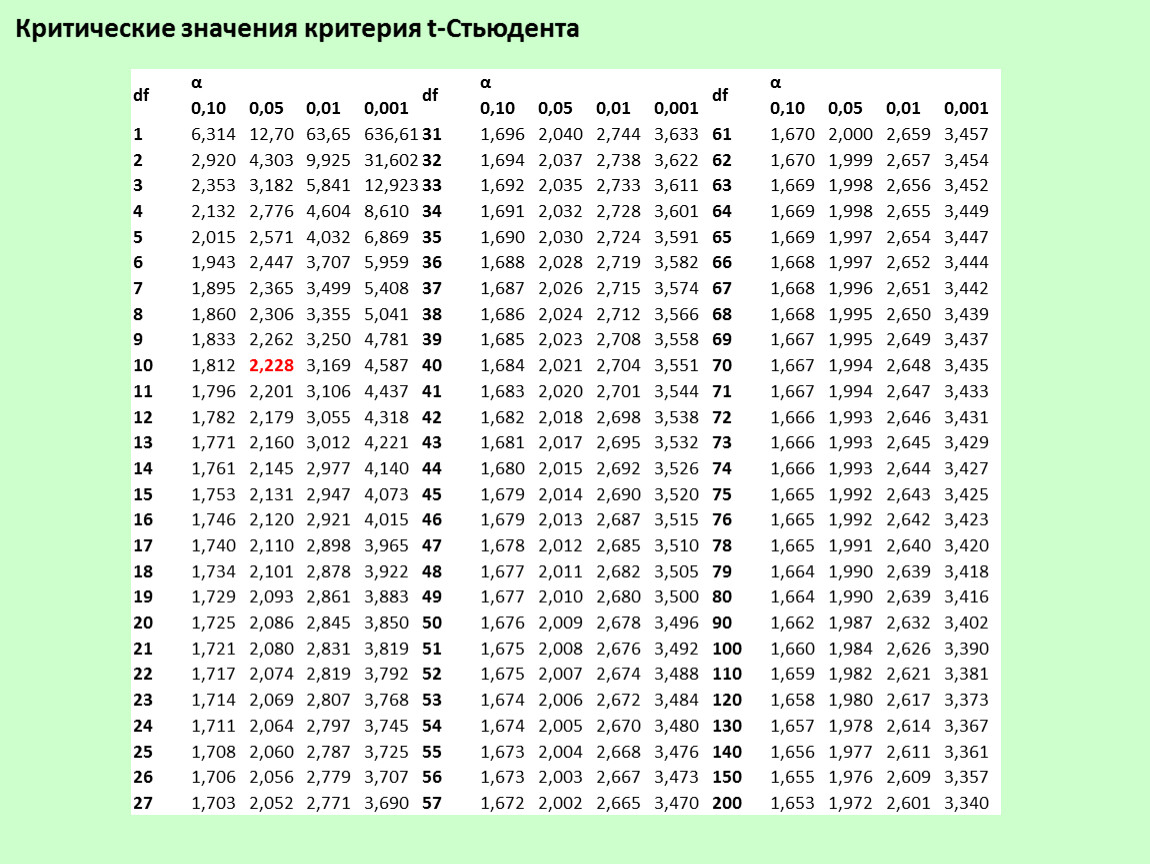

Рассчитываем фактическое значение t-критерия Стьюдента и сравниваем с табличным значением на уровне значимости α=0,05 и числа степеней свободы N-2=12-2=10

tb>tтабл – гипотеза Но отклоняется

df | α | df | α | df | α | |||||||||

0,10 | 0,05 | 0,01 | 0,001 | 0,10 | 0,05 | 0,01 | 0,001 | 0,10 | 0,05 | 0,01 | 0,001 | |||

1 | 6,314 | 12,70 | 63,65 | 636,61 | 31 | 1,696 | 2,040 | 2,744 | 3,633 | 61 | 1,670 | 2,000 | 2,659 | 3,457 |

2 | 2,920 | 4,303 | 9,925 | 31,602 | 32 | 1,694 | 2,037 | 2,738 | 3,622 | 62 | 1,999 | 2,657 | 3,454 | |

3 | 2,353 | 3,182 | 5,841 | 12,923 | 33 | 1,692 | 2,035 | 2,733 | 3,611 | 63 | 1,669 | 1,998 | 2,656 | 3,452 |

4 | 2,132 | 2,776 | 4,604 | 8,610 | 34 | 1,691 | 2,032 | 2,728 | 3,601 | 64 | 2,655 | 3,449 | ||

5 | 2,015 | 2,571 | 4,032 | 6,869 | 35 | 1,690 | 2,030 | 2,724 | 3,591 | 65 | 1,997 | 2,654 | 3,447 | |

6 | 1,943 | 2,447 | 3,707 | 5,959 | 36 | 1,688 | 2,028 | 2,719 | 3,582 | 66 | 1,668 | 2,652 | 3,444 | |

7 | 1,895 | 2,365 | 3,499 | 5,408 | 37 | 1,687 | 2,026 | 2,715 | 3,574 | 67 | 1,996 | 2,651 | 3,442 | |

8 | 1,860 | 2,306 | 3,355 | 5,041 | 38 | 1,686 | 2,024 | 2,712 | 3,566 | 68 | 1,995 | 2,650 | 3,439 | |

9 | 1,833 | 2,262 | 3,250 | 4,781 | 39 | 1,685 | 2,023 | 2,708 | 3,558 | 69 | 1,667 | 2,649 | 3,437 | |

10 | 1,812 | 2,228 | 3,169 | 4,587 | 40 | 1,684 | 2,021 | 2,704 | 3,551 | 70 | 1,994 | 2,648 | 3,435 | |

11 | 1,796 | 2,201 | 3,106 | 4,437 | 41 | 1,683 | 2,020 | 2,701 | 3,544 | 71 | 2,647 | 3,433 | ||

12 | 1,782 | 2,179 | 3,055 | 4,318 | 42 | 1,682 | 2,018 | 2,698 | 3,538 | 72 | 1,666 | 1,993 | 2,646 | 3,431 |

13 | 1,771 | 2,160 | 3,012 | 4,221 | 43 | 1,681 | 2,017 | 2,695 | 3,532 | 73 | 2,645 | 3,429 | ||

14 | 1,761 | 2,145 | 2,977 | 4,140 | 44 | 1,680 | 2,015 | 2,692 | 3,526 | 74 | 2,644 | 3,427 | ||

15 | 1,753 | 2,131 | 2,947 | 4,073 | 45 | 1,679 | 2,014 | 2,690 | 3,520 | 75 | 1,665 | 1,992 | 2,643 | 3,425 |

16 | 1,746 | 2,120 | 2,921 | 4,015 | 46 | 2,013 | 2,687 | 3,515 | 76 | 2,642 | 3,423 | |||

17 | 1,740 | 2,110 | 2,898 | 3,965 | 47 | 1,678 | 2,012 | 2,685 | 3,510 | 78 | 1,991 | 2,640 | 3,420 | |

18 | 1,734 | 2,101 | 2,878 | 3,922 | 48 | 1,677 | 2,011 | 2,682 | 3,505 | 79 | 1,664 | 1,990 | 2,639 | 3,418 |

19 | 1,729 | 2,093 | 2,861 | 3,883 | 49 | 2,010 | 2,680 | 3,500 | 80 | 3,416 | ||||

20 | 1,725 | 2,086 | 2,845 | 3,850 | 50 | 1,676 | 2,009 | 2,678 | 3,496 | 90 | 1,662 | 1,987 | 2,632 | 3,402 |

21 | 1,721 | 2,080 | 2,831 | 3,819 | 51 | 1,675 | 2,008 | 2,676 | 3,492 | 100 | 1,660 | 1,984 | 2,626 | 3,390 |

22 | 1,717 | 2,074 | 2,819 | 3,792 | 52 | 2,007 | 2,674 | 3,488 | 110 | 1,659 | 1,982 | 2,621 | 3,381 | |

23 | 1,714 | 2,069 | 2,807 | 3,768 | 53 | 1,674 | 2,006 | 2,672 | 3,484 | 120 | 1,658 | 1,980 | 2,617 | 3,373 |

24 | 1,711 | 2,064 | 2,797 | 3,745 | 54 | 2,005 | 2,670 | 3,480 | 130 | 1,657 | 1,978 | 2,614 | 3,367 | |

25 | 1,708 | 2,060 | 2,787 | 3,725 | 55 | 1,673 | 2,004 | 2,668 | 3,476 | 140 | 1,656 | 1,977 | 2,611 | 3,361 |

26 | 1,706 | 2,056 | 2,779 | 3,707 | 56 | 2,003 | 2,667 | 3,473 | 150 | 1,655 | 1,976 | 2,609 | 3,357 | |

27 | 1,703 | 2,052 | 2,771 | 3,690 | 57 | 1,672 | 2,002 | 2,665 | 3,470 | 200 | 1,653 | 1,972 | 2,601 | 3,340 |

Критические значения критерия t-Стьюдента

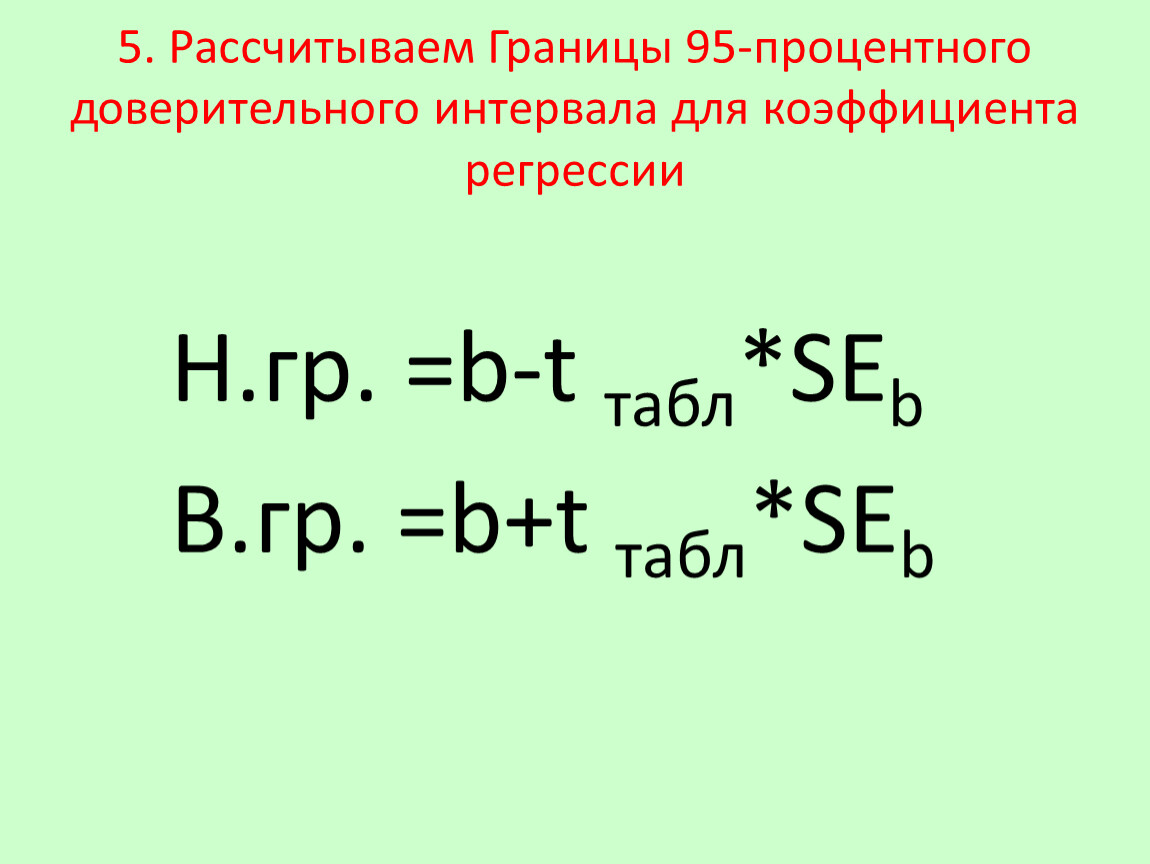

5. Рассчитываем Границы 95-процентного доверительного интервала для коэффициента регрессии

Н.гр. =b-t табл*SEb

В.гр. =b+t табл*SEb

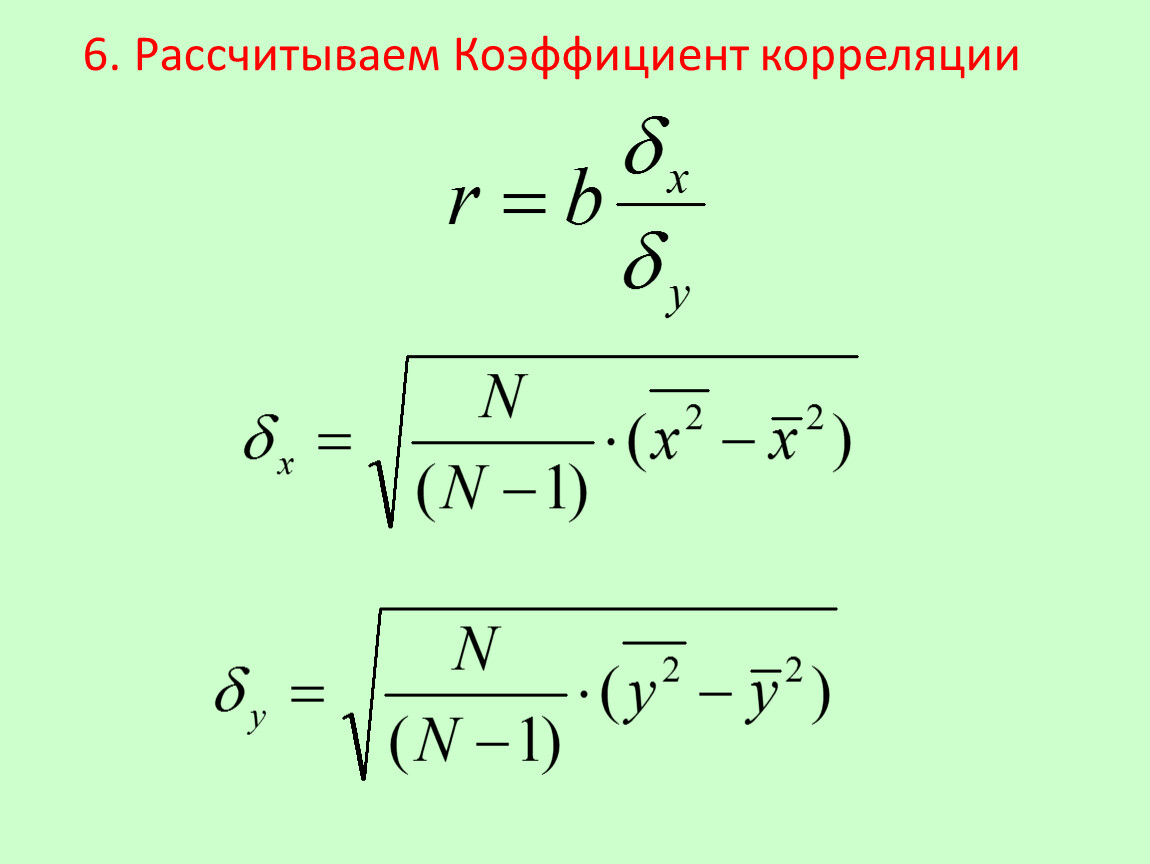

6. Рассчитываем Коэффициент корреляции

Степень тесноты связи

Величина показателя связи | Характер связи |

До ± 0,3 | Практически отсутствует |

±0,3 - ± 0,5 | Слабая |

±0,5 - ± 0,7 | Умеренная |

±0,7 - ± 1,0 | сильная |

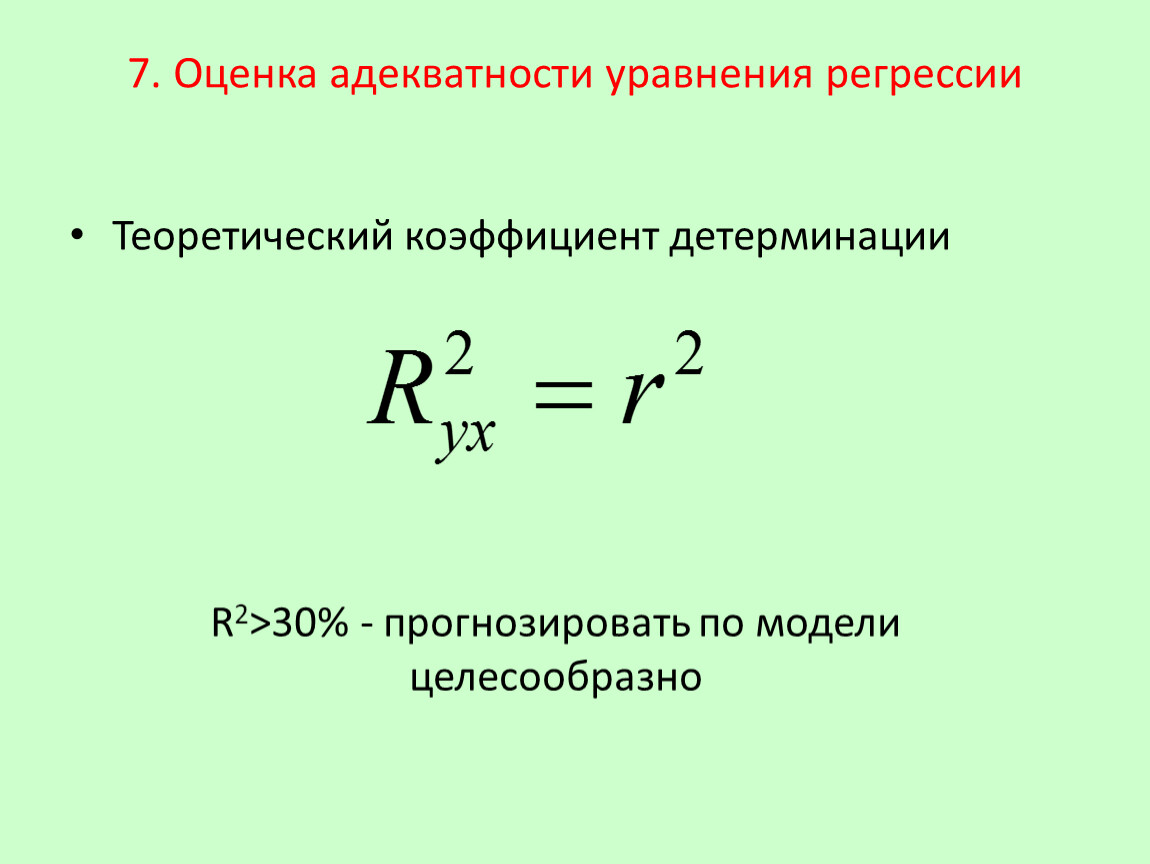

7. Оценка адекватности уравнения регрессии

Теоретический коэффициент детерминации

R2>30% - прогнозировать по модели целесообразно

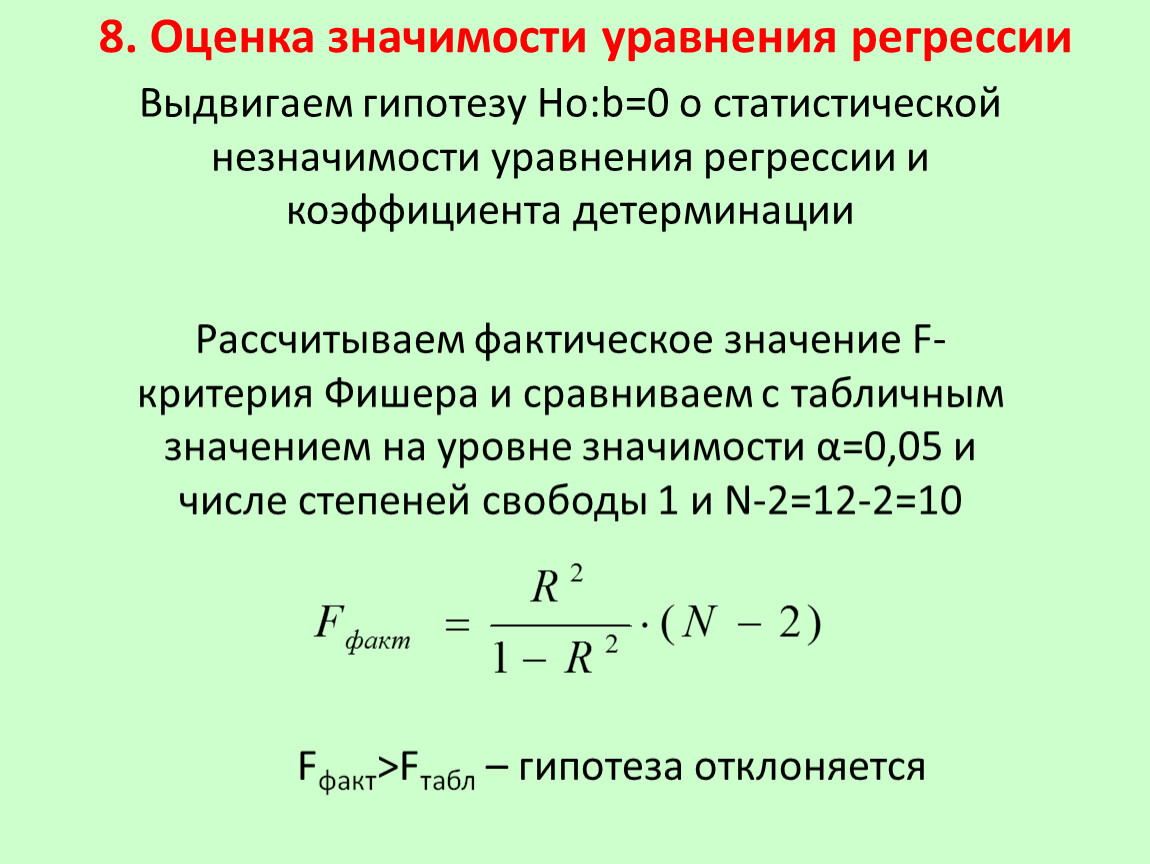

8. Оценка значимости уравнения регрессии

Fфакт>Fтабл – гипотеза отклоняется

Выдвигаем гипотезу Ho:b=0 о статистической незначимости уравнения регрессии и коэффициента детерминации

Рассчитываем фактическое значение F-критерия Фишера и сравниваем с табличным значением на уровне значимости α=0,05 и числе степеней свободы 1 и N-2=12-2=10

| Степени свободы для числителя | ||||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 10 | 12 | 24 | ? | ||

3 | 10,128 | 9,552 | 9,277 | 9,117 | 9,013 | 8,941 | 8,887 | 8,845 | 8,785 | 8,745 | 8,638 | 8,527 | |

5 | 6,608 | 5,786 | 5,409 | 5,192 | 5,050 | 4,950 | 4,876 | 4,818 | 4,735 | 4,678 | 4,527 | 4,366 | |

7 | 5,591 | 4,737 | 4,347 | 4,120 | 3,972 | 3,866 | 3,787 | 3,726 | 3,637 | 3,575 | 3,410 | 3,231 | |

10 | 4,965 | 4,103 | 3,708 | 3,478 | 3,326 | 3,217 | 3,135 | 3,072 | 2,978 | 2,913 | 2,737 | 2,539 | |

11 | 4,844 | 3,982 | 3,587 | 3,357 | 3,204 | 3,095 | 3,012 | 2,948 | 2,854 | 2,788 | 2,609 | 2,406 | |

12 | 4,747 | 3,885 | 3,490 | 3,259 | 3,106 | 2,996 | 2,913 | 2,849 | 2,753 | 2,687 | 2,505 | 2,297 | |

13 | 4,667 | 3,806 | 3,411 | 3,179 | 3,025 | 2,915 | 2,832 | 2,767 | 2,671 | 2,604 | 2,420 | 2,208 | |

14 | 4,600 | 3,739 | 3,344 | 3,112 | 2,958 | 2,848 | 2,764 | 2,699 | 2,602 | 2,534 | 2,349 | 2,132 | |

15 | 4,543 | 3,682 | 3,287 | 3,056 | 2,901 | 2,790 | 2,707 | 2,641 | 2,544 | 2,475 | 2,288 | 2,067 | |

16 | 4,494 | 3,634 | 3,239 | 3,007 | 2,852 | 2,741 | 2,657 | 2,591 | 2,494 | 2,425 | 2,235 | 2,011 | |

18 | 4,414 | 3,555 | 3,160 | 2,928 | 2,773 | 2,661 | 2,577 | 2,510 | 2,412 | 2,342 | 2,150 | 1,918 | |

20 | 4,351 | 3,493 | 3,098 | 2,866 | 2,711 | 2,599 | 2,514 | 2,447 | 2,348 | 2,278 | 2,082 | 1,844 | |

30 | 4,171 | 3,316 | 2,922 | 2,690 | 2,534 | 2,421 | 2,334 | 2,266 | 2,165 | 2,092 | 1,887 | 1,624 | |

40 | 4,085 | 3,232 | 2,839 | 2,606 | 2,449 | 2,336 | 2,249 | 2,180 | 2,077 | 2,003 | 1,793 | 1,511 | |

50 | 4,034 | 3,183 | 2,790 | 2,557 | 2,400 | 2,286 | 2,199 | 2,130 | 2,026 | 1,952 | 1,737 | 1,440 | |

70 | 3,978 | 3,128 | 2,736 | 2,503 | 2,346 | 2,231 | 2,143 | 2,074 | 1,969 | 1,893 | 1,674 | 1,355 | |

100 | 3,936 | 3,087 | 2,696 | 2,463 | 2,305 | 2,191 | 2,103 | 2,032 | 1,927 | 1,850 | 1,627 | 1,286 | |

200 | 3,888 | 3,041 | 2,650 | 2,417 | 2,259 | 2,144 | 2,056 | 1,985 | 1,878 | 1,801 | 1,572 | 1,192 | |

оо | 3,843 | 2,998 | 2,607 | 2,374 | 2,216 | 2,100 | 2,011 | 1,940 | 1,833 | 1,754 | 1,519 | ||

Критические значения критерия F-Фишера

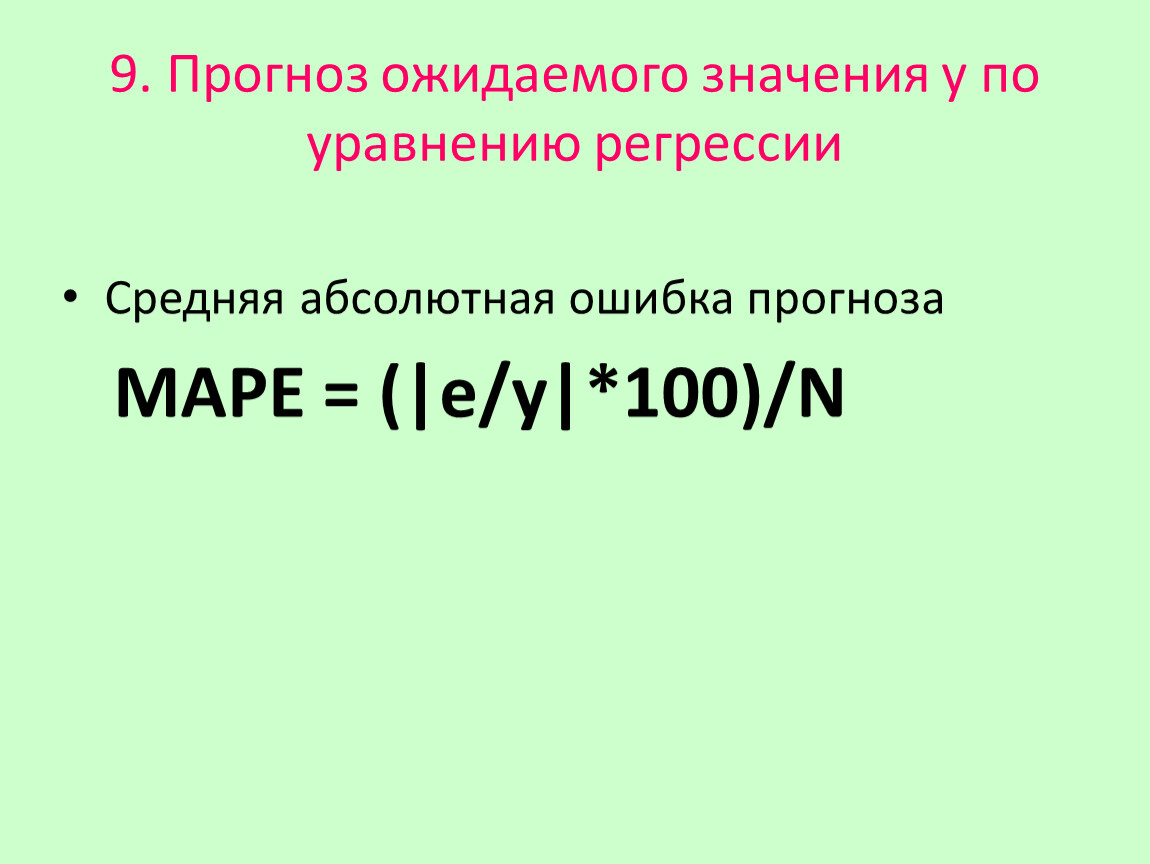

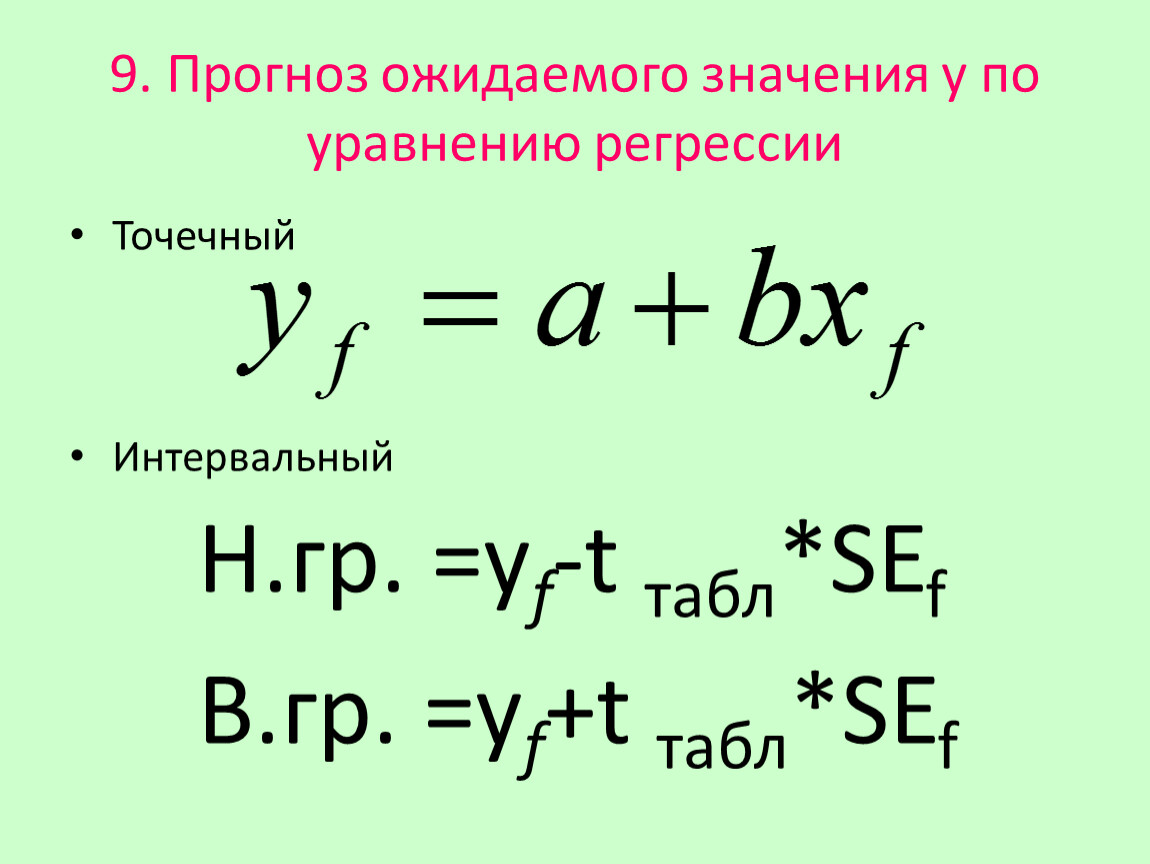

9. Прогноз ожидаемого значения у по уравнению регрессии

Средняя абсолютная ошибка прогноза

МАРЕ = (|e/y|*100)/N

9. Прогноз ожидаемого значения у по уравнению регрессии

Точечный

Интервальный

Н.гр. =yf-t табл*SEf

В.гр. =yf+t табл*SEf

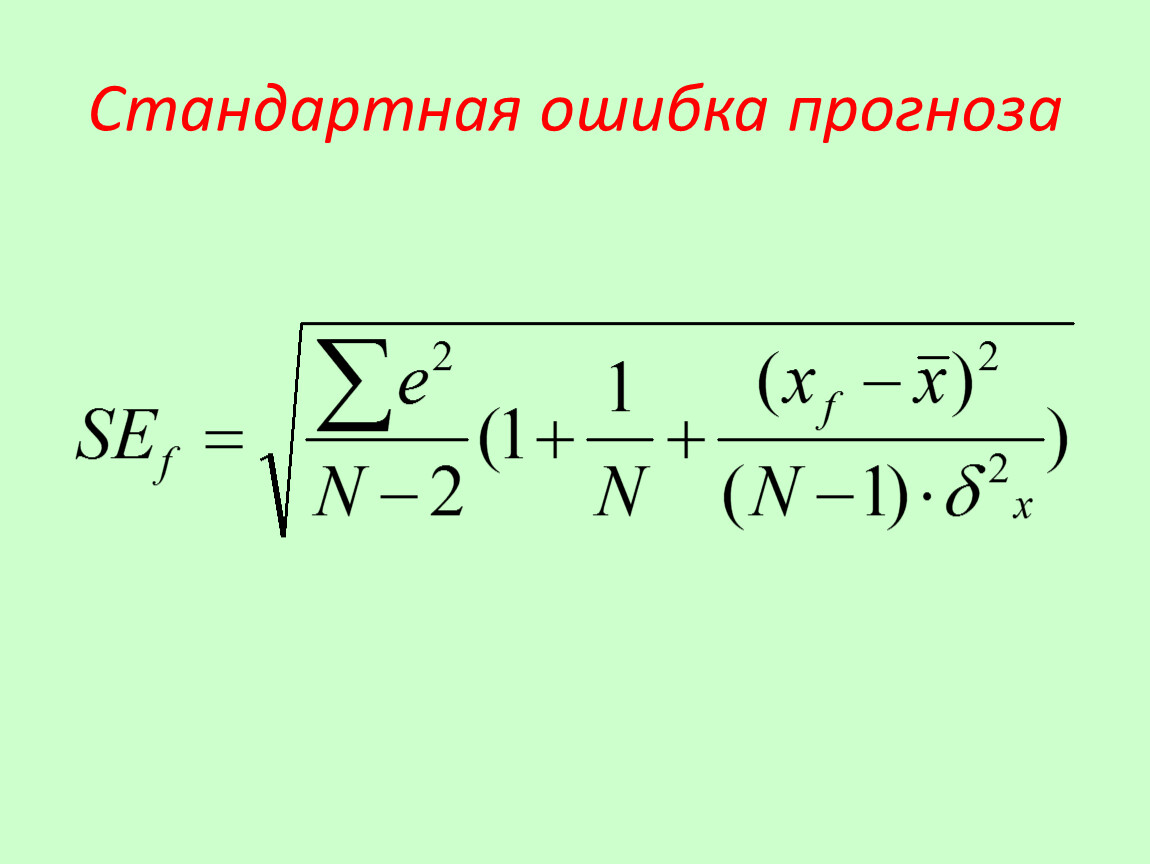

Стандартная ошибка прогноза

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.