Поделиться

ЗАДАЧІ ДО ПРАКТИЧНИХ ЗАНЯТЬ

З НАВЧАЛЬНОЇ ДИСЦИПЛІНИ «ОБЛІК І АУДИТ У БАНКАХ»

Задача № 1

Скласти кореспонденції рахунків щодо проведених господарських операцій.

1. Банком нараховані відсотки за отримані кредити від НБУ.

2. Банк сплатив відсотки НБУ за отримані кредити.

3. Банком сплачені відсотки за довгостроковими депозитами.

4. Банком нараховані відсотки за короткостроковими депозитами суб'єктам господарської діяльності.

5. Банк нарахував відсотки суб'єктам господарської діяльності за довгостроковими депозитами.

6. Банк сплачує відсотки суб'єктам господарської діяльності за депозитами

а) короткостроковими; б) довгостроковими.

7. Банк нарахував відсотки фізичним особам за депозитами:

а) короткостроковими; б ) довгостроковими.

8. Банк сплатив відсотки фізичним особам за депозитами: короткостроковими, довгостроковими.

Задача № 2

Написати кореспонденції рахунків щодо проведених господарських операцій.

1. Банк нарахував заробітну плату своїм працівникам.

2. Провести нарахування на Фонд оплати праці банківського персоналу відповідно до чинного законодавства України.

3. Утримано прибутковий податок із заробітної плати працівників банку.

4. Через відділення каси погашено заборгованість за короткостроковими позиками готівкою, що видано фізичній особі на поточні потреби.

5. За результатами проведеної ревізії каси оприбутковано виявлені залишки готівки.

6. Банк нарахував відсотки за короткострокові кредити, що видано суб'єктам господарської діяльності на поточні потреби.

7. Банк нарахував відсотки за видані кредити іншим банкам:

а) короткострокові;

б) довгострокові.

8. Надійшов платіж від покупця на користь клієнта, якого обслуговують в іншому банку.

Задача № 3

Написати кореспонденції рахунків щодо проведених господарських операцій.

1. Банк відкрив в іншому банку кореспондентський рахунок і переказав на нього грошові кошти.

2. На рахунок «ЛОРО» банку Б зараховано суму на користь клієнта цього банку.

3. Банк нарахував відсотки за кошти, що перебувають на рахунку «ЛОРО».

4. Нараховано доходи за обслуговування та ведення рахунку «ЛОРО».

5. З кореспондентського рахунку, відкритого в іншому банку, погашено заборгованість перед банком – кореспондентом за одержаним міжбанківським кредитом.

6. За рахунок коштів кореспондентського рахунку банку в НБУ відкрито прямий кореспондентський рахунок в іншому банку.

7. Списано безнадійну кредиторську заборгованість: а) за міжбанківськими операціями; б) за операціями з клієнтами.

8. Відкрито обов'язкову кредитну лінію (у повній сумі контрактного, зобов'язання) клієнтові.

Задача № 4

Написати кореспонденції рахунків щодо проведених господарських операцій

1. Видану позику клієнтові банку зараховують на поточний рахунок:

а) якщо позичальник - клієнт банку; б) якщо позичальник - клієнт іншого банку.

2. Перераховано комісію за відкриття кредитної лінії клієнтом.

3. Банк сплатив постачальникові за комплект оргтехніки.

4. Поміщення документів платника до картотеки через відсутність коштів на поточному рахунку.

5. Фізична особа внесла на свій поточний рахунок грошові кошти.

6. Клієнт одержав грошові кошти зі свого поточного рахунку на відрядження.

7. Фізична особа одержала кредит у банку на поточні потреби.

8. Комерційний банк отримав кредит у НБУ.

Задача № 5

Розкрити зміст операцій, що використовуються банками,

Дебет 3552 Кредит 1001.

Дебет 1001 Кредит 3801.

Дебет 3217 Кредит 1200.

Дебет 3801 Кредит 6204.

Дебет 2920 Кредит 1004.

Дебет 1600 Кредит 2602.

Дебет 5020 Кредит 3410.

Дебет 1001 Кредит 2600.

Задача № 6

Розкрити зміст операцій, що використовуються банками,

1. Дебет 2010 Кредит 1001.

2. Дебет 2600 Кредит 2018.

3. Дебет 1623 Кредит 1200.

4. Дебет 2602 Кредит 1500.

5. Дебет 7420 Кредит 3519.

6. Дебет 1200 Кредит 1623.

7. Дебет 7016 Кредит 1628.

8. Дебет 3900 Кредит 2600.

Задача № 7

Розкрити зміст операцій, що використовуються банками.

1. Дебет 3118 Кредит 6052.

2. Дебет 6203 Кредит 3112.

3. Дебет 1524 Кредит 2600.

4. Дебет 1200 Кредит 3118.

5. Дебет 4430 Кредит 3652.

6. Дебет 4430 Кредит 3511.

7. Дебет 9900 Кредит 9129.

8. Дебет 1600 Кредит 2600.

Задача № 8

Розкрити зміст операцій, що використовуються банками.

1. Дебет 1600 Кредит 2600.

2. Дебет 1001 Кредит 1200.

3. Дебет 1200 Кредит 3530.

4. Дебет 3530 Кредит 5001.

5. Дебет 6203 Кредит 3631.

6. Дебет 5020 Кредит 5000.

7. Дебет 1500 Кредит 2600

8. Дебет 1200 Кредит 3120.

Задача № 9

Скласти бухгалтерські проведення за наступними операціями, а також назвати обов'язкові реквізити.

Банк „ Укрінбанк" провів наступні операції за поточним рахунком клієнта ТОВ,, Аврора".

1. Зараховано виторг від реалізації продукції за .платіжним дорученням платника з іншого міста.

2. За грошовим чеком видано грошові кошти на заробітну плату.

3. За платіжним дорученням перераховано грошові кошти за виконані роботи з капітального ремонту приміщення.

4. На поточний рахунок клієнта зараховано наданий банком короткостроковий кредит.

5. За платіжним дорученням клієнта перераховано платежі до державного бюджету.

6. На поточний рахунок клієнта надійшов виторг від реалізації товарів.

7. За платіжним дорученням клієнта перераховано кошти за надані послуги зв'язку.

8. На поточний рахунок клієнта надійшов виторг від реалізації продукції в іноземній валюті.

Задача № 10

Скласти бухгалтерські проведення за господарськими операціями банку стосовно придбання та безкоштовного отримання основних засобів.

1. Банк сплатив постачальникові за комплект ЕОМ і оргтехніки у сумі

150 тис. грн.

2. Банк отримав комплект ЕОМ і оргтехніку у сумі 150 тис. грн.

3. За монтаж і установку придбаних основних засобів банк сплатив підряднику грошові кошти в сумі 1,5 тис. грн.

4. ЕОМ і оргтехніку вводять в експлуатацію і зараховують на баланс банку, суму визначити самостійно.

5. Місяцем пізніше нараховано амортизацію на основні засоби у сумі 200 грн.

6. З метою фінансування визначити джерело придбання основних засобів, суму визначити самостійно.

7. Банк отримав безкоштовно комп'ютер на суму 5,5 тис. грн.

8. Відділення банку отримало офісні меблі від постачальників на суму 260 тис. грн.

Задача № 11

Скласти кореспонденцію рахунків за наведеними даними господарських операцій.

1. Отримана готівка операційною касою установи банку.

2. З коррахунку НБУ погашено заборгованість перед бюджетом з ПДВ.

3. Нараховано дивіденди акціонерам банку.

4. Оприбутковано на склад МШП, що надійшли з експлуатації за цінами можливої реалізації.

5. Списано матеріали на виконання поточних робіт банку.

6. Погашено заборгованість банку за оренду приміщення.

7. Отримано внески від учасників до статутного капіталу банку.

8. Здано готівку банком на коррахунок НБУ.

Задача № 12

Скласти кореспонденцію рахунків за наведеними даними господарських операцій.

1. Видано гроші клієнтові з каси банку готівкою.

2. Реалізовано МШП зі складу банком.

3. Нараховано заробітну плату працівникам банку.

4. Банківська установа придбала валюту.

5. Виплачено заробітну плату працівникам банку.

6. Списано нестачу в касі за результатами проведеної інвентаризації.

7. Видано валюту юридичній особі з рахунку на відрядження.

8. Банк надав довгостроковий кредит суб'єктові господарської діяльності.

Задача № 13

Скласти кореспонденцію рахунків за наведеними даними господарських операцій.

1. Банком отримано дозвіл на підкріплення з обігової каси НБУ.

2. Сплачено зареєстрований статутний капітал.

3. Нараховано податок на додану вартість до сплати банківською установою.

4. Частині отриманого доходу банком направляються на створення резервного капіталу.

5. Передано МШП до експлуатації з банківської установи.

6. Утримано податок із заробітної плати працівника банку.

7. Банківська установа придбала облігації за номінальною вартістю.

8. На коррахунок надійшли кошти від орендної плати.

Задача № 14

Скласти кореспонденцію рахунків за наведеними даними господарських операцій.

1. Фізична особа отримала кредит готівкою на поточні потреби в установі банку.

2. Банком отримано комісійну винагороду за відкриття поточного рахунку клієнтові.

3. На короткострокових депозитах розміщено кошти в інших установах банку.

4. Клієнт погасив кредит перед установою банку.

5. До установи банку внесена готівка клієнтом.

6. Видано готівку в підзвіт касирові банку для обмінного пункту в національній валюті.

7. Стягнуто суму комісії за послуги банку з клієнта.

8. До установи банку надійшли грошові кошти за продаж власних акцій банку.

Задача № 15

Розкрити зміст господарських операцій банківських установ за наведеними даними.

1. Дебет 1528 Кредит 6014.

2. Дебет 7021 Кредит 2610.

3. Дебет 1001 Кредит 2600.

4. Дебет 2600 Кредит 1001.

5. Дебет 1811 Кредит 1200.

6. Дебет 1007 Кредит 1001.

7. Дебет 1200 Кредит 1911.

8. Дебет 3552 Кредит 1001.

Задача № 16

Зробити бухгалтерські записи щодо внутрішньобанківських операцій.

1. Перераховано аванс підприємству зв'язку за телеграфні послуги на суму 2500 грн, у тому числі ПДВ.

2. Видано аванс на службове відрядження працівникові банку в сумі 635 грн.

3. Видано аванс працівникові банку на придбання канцелярських товарів у сумі 430 грн.

4. Проведено нарахування коштів щодо інкасації торговельного виторгу магазину за квартал у сумі 1450 грн.

5. Нараховано заробітну плату персоналу банку за відпрацьований місяць у сумі 23400 грн.

6. Видано короткотермінову позику клієнтові банку в сумі 69000 грн.

7. Видано готівку за чеком клієнтові банку у сумі 24300 грн.

8. Витрати з капітального ремонту будівлі приміщення банку склали у сумі 2300 грн.

9. Проведено відрахування від Фонду оплати праці персоналу банку до цільових фондів у сумі 23450 грн.

10. Банк придбав патент на суму 18000 грн, терміном використання 10 років.

Задача № 17

Зробити бухгалтерські записи з внутрішньобанківських операцій.

Установа банку придбала автомобіль за вільноконвертовану валюту для операційної діяльності банку за первісною вартістю 36000 грн терміном використання 5 років.

Задача № 18

Зробити бухгалтерські записи щодо внутрішньобанківських операцій. Установа банку придбала автомобіль за вільноконвертовану валюту для операційної діяльності банку за первісною вартістю 10000 євро терміном використання 5 років. Курс гривні на дату передоплати складав 6,56 грн, а на дату оформлення - 6,76 грн.

Задача № 19

Станом на 01.12.2003 у комерційному банку «Промінвест» проведено інвентаризацію основних засобів, за результатами якої було виявлено три калькулятори, що не обліковуються на балансі банку, а також один вогнегасник. Вартість одного калькулятора - 350 грн, одного вогнегасника -889 грн. Також установлено нестачу однієї друкарської машинки за первісною вартістю 1500 грн, сума нарахованого зносу складає 345 грн. Винуватцем є матеріально відповідальна особа. Дані операцій відобразити на рахунках бухгалтерського обліку банківських установ.

Задача № 20

Лізинґоодержувач уклав договір з оперативного лізингу на будинок на п'ять років. Первісна вартість будівлі складає 130000 грн, термін корисного використання складає 20 років. Ліквідаційна вартість будівлі - 5900 грн. Щорічна лізингова плата складає 25000 грн. Лізинґодавець застосовує прямолінійний метод нарахування амортизації. Дані операцій відобразити на рахунках бухгалтерського обліку банківських установ.

Задача № 21

Облігацію за номінальною вартістю 1000 грн з 5-відсотковою купонною ставкою і погашенням через 5 років придбано на ринку з дисконтом 10%. Визначити поточний і кінцевий (сукупний) дохід цінного паперу за рік, п'ять років. Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 22

Облігацію придбано за курсовою ціною 1200 грн, погашається через п'ять років за номінальною вартістю 1000 грн. Визначити річну ставку додаткового доходу.

Особа, яка володіє акцією, має збитки капіталу, оскільки ціна придбання вища за номінал. Сума збитку - за п'ять років позики. Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 23

Державний валютний облігаційний займ має наступні суми:

100 млн євро на 100 тис. облігацій;

415 млн євро на 41,5 тис, облігацій;

7370 млн євро на 73,7 тис, облігацій.

Визначити номінальну вартість облігації. Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 24

Визначити річний банківський відсоток за депозитним сертифікатом, що продано за номінальною вартістю 100 тис. грн і терміном погашення через рік за подвійним номіналом. Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 25

Шестимісячний депозитний сертифікат розміщено за номінальною вартістю 100 тис. грн під 40% річних. Через два місяці поточна ринкова ставка за чотиримісячним борговим зобов'язанням склала 50%, і власник вирішив продати папір. Якою буде сума доходу від продажу? Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 26

Визначити термін погашення облігації номіналом 1000 грн з купонною ставкою 20% річних, щоб виплати за купоном склали половину номінальної вартості. Погашення цінних паперів проводять за номінальною вартістю. До дати погашення збільшеної вартості облігації сума погашення ціни і сплачених відсотків за купонами становитиме - (суму визначити). Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 27

Визначити ставку банківського відсотку на момент придбання облігації за ринковою вартістю 954,6 грн за номіналом 1000 грн та купонною ставкою 5%.

Позику видано на рік. Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 28

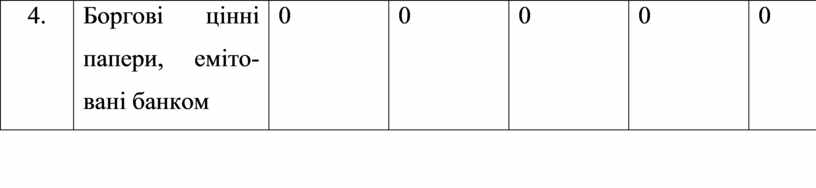

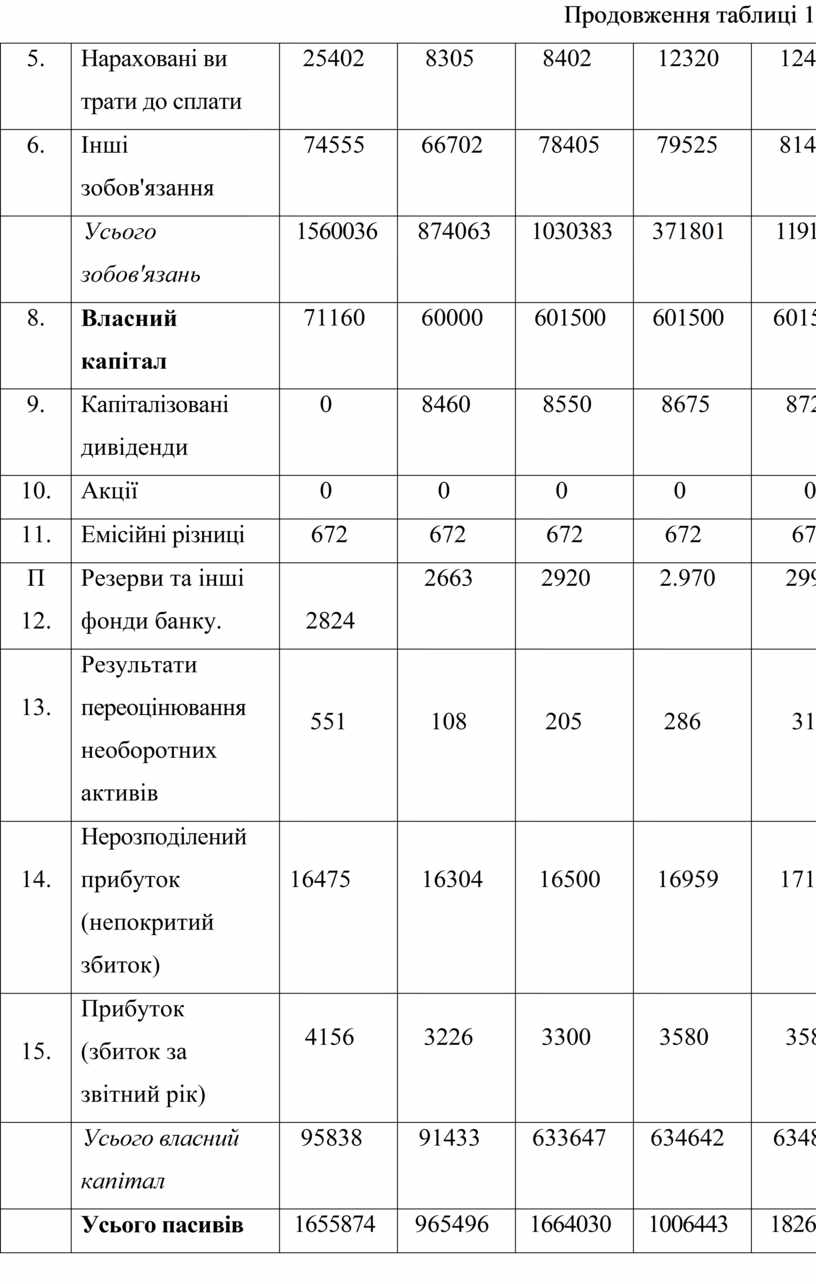

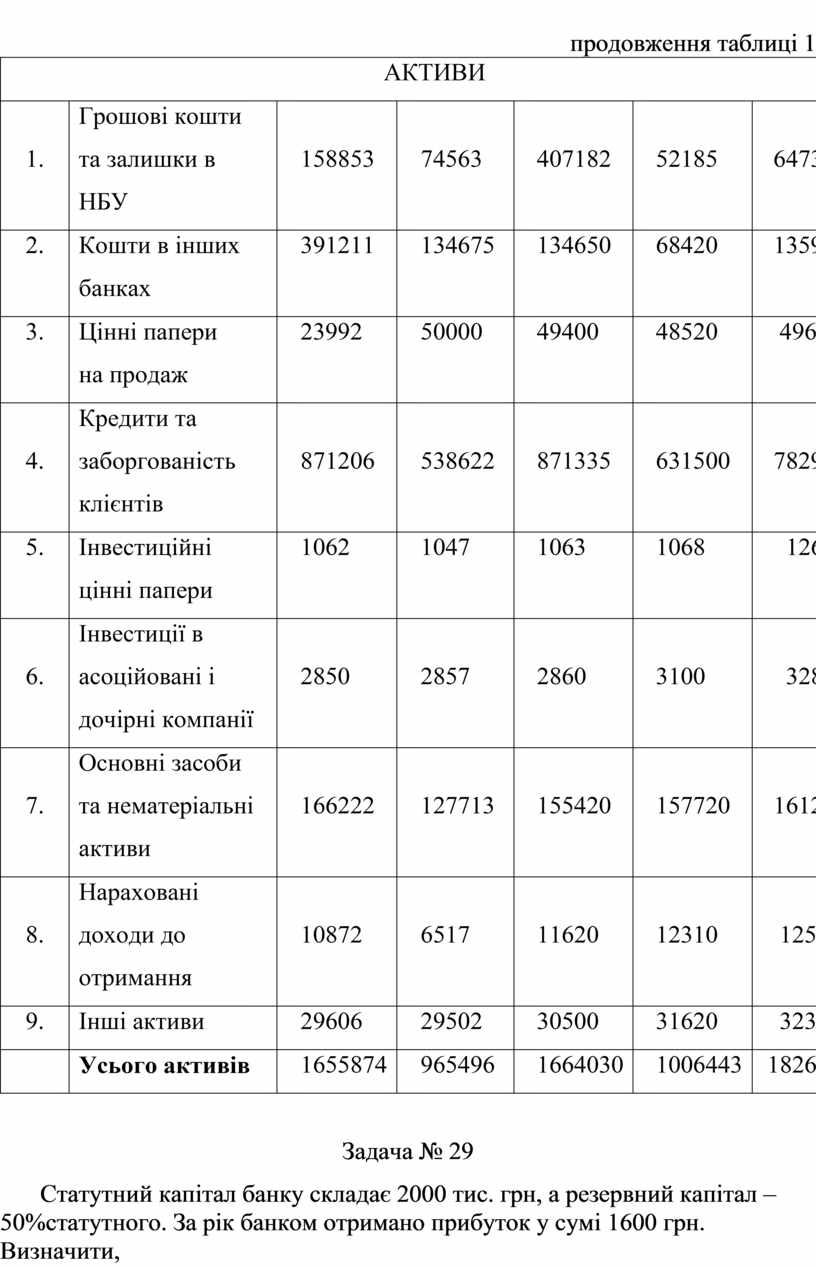

Проаналізувати фінансовий стан банку за даними балансу, тис. грн, та зробити відповідні висновки за даними проведеного аналізу

Таблиця 1

|

№ пор. |

Найменування статей |

Варіанти завдань |

||||

|

1/6 |

2/7 |

3/8 |

4/9 |

5/10 |

||

|

ПАСИВИ |

||||||

|

П 1 |

Зобов'язання |

|

|

|

|

|

|

1. |

Кошти банків |

358770 |

173128 |

195155 |

201420 |

345250 |

|

2. |

Кошти клієнтів |

1101308 |

625927 |

748420 |

785535 |

752420 |

|

3. |

Інші депозити |

1 |

1 |

1 |

1 |

1 |

|

4. |

Боргові цінні папери, еміто-вані банком |

0 |

0 |

0 |

0 |

0 |

Продовження таблиці 1

|

5. |

Нараховані ви трати до сплати |

25402 |

8305 |

8402 |

12320 |

12425 |

|

6. |

Інші зобов'язання |

74555 |

66702 |

78405 |

79525 |

81432 |

|

|

Усього зобов'язань |

1560036 |

874063 |

1030383 |

371801 |

1191582 |

|

8. |

Власний капітал |

71160 |

60000 |

601500 |

601500 |

601500 |

|

9. |

Капіталізовані дивіденди |

0 |

8460 |

8550 |

8675 |

8725 |

|

10. |

Акції |

0 |

0 |

0 |

0 |

0 |

|

11. |

Емісійні різниці |

672 |

672 |

672 |

672 |

672 |

|

П 12. |

Резерви та інші фонди банку. |

2824 |

2663 |

2920 |

2.970 |

2995 |

|

13. |

Результати переоцінювання необоротних активів |

551 |

108 |

205 |

286 |

310 |

|

14. |

Нерозподілений прибуток (непокритий збиток) |

16475 |

16304 |

16500 |

16959 |

17100 |

|

15. |

Прибуток (збиток за звітний рік) |

4156 |

3226 |

3300 |

3580 |

3585 |

|

|

Усього власний капітал |

95838 |

91433 |

633647 |

634642 |

634887 |

|

|

Усього пасивів |

1655874 |

965496 |

1664030 |

1006443 |

1826469 |

продовження таблиці 1

|

АКТИВИ |

||||||

|

1. |

Грошові кошти та залишки в НБУ |

158853 |

74563 |

407182 |

52185 |

647306 |

|

2. |

Кошти в інших банках |

391211 |

134675 |

134650 |

68420 |

135900 |

|

3. |

Цінні папери на продаж |

23992 |

50000 |

49400 |

48520 |

49685 |

|

4. |

Кредити та заборгованість клієнтів |

871206 |

538622 |

871335 |

631500 |

782920 |

|

5. |

Інвестиційні цінні папери |

1062 |

1047 |

1063 |

1068 |

1268 |

|

6. |

Інвестиції в асоційовані і дочірні компанії |

2850 |

2857 |

2860 |

3100 |

3280 |

|

7. |

Основні засоби та нематеріальні активи |

166222 |

127713 |

155420 |

157720 |

161220 |

|

8. |

Нараховані доходи до отримання |

10872 |

6517 |

11620 |

12310 |

12590 |

|

9. |

Інші активи |

29606 |

29502 |

30500 |

31620 |

32300 |

|

|

Усього активів |

1655874 |

965496 |

1664030 |

1006443 |

1826469 |

Задача № 29

Статутний капітал банку складає 2000 тис. грн, а резервний капітал – 50%статутного. За рік банком отримано прибуток у сумі 1600 грн. Визначити, яка сума резервного капіталу банку. Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 30

Банк випустив векселі на суму 30 тис. грн терміном на 90 днів зі сплатою 12% річних. Яку суму одержить банк від клієнтів і клієнти від банку, продаючи йому векселі, після закінчення терміну. Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 31

Банк установив ставку за кредитом на рівні 15%, а за депозитом - 10% річних. До нього звернулися за позичкою два клієнти. Сума кредитної заявки на рік в обох клієнтів однакова - 800 тис. грн, а залишки коштів на депозитному рахунку різні: в одного 600 тис. грн, а в іншого - 700 тис. грн. Визначити суму розриву між кредитом і депозитом. Визначити, яку суму сплатять клієнти банку за користування кредитом. Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 32

Клієнт розмістив депозит у банку в сумі 500 тис. грн, терміном на 15% річних зі сплатою щомісяця відсотків. Визначити суму місячного доходу за простими відсотками. Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 33

Банк надав кредит юридичній особі на суму 500 тис. грн терміном на 2 роки зі щомісячним погашенням відсотків. Визначити суму щомісячного погашення боргу та загальну суму погашення кредиту клієнтом, якщо відомо, що річна відсоткова ставка складає 17%. Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 34

Провести аналіз фінансових ресурсів банку та зробити відповідні висновки, якщо відомо, що зобов'язання банку склали на початок звітного періоду 81000 тис. грн, а на кінець звітного періоду - 76985,0 тис. грн. Капітал банку на початок звітного періоду склав 41535,0 тис. грн, а на кінець звітного періоду -51234,7 тис. грн. Дані операцій відобразити на рахунках бухгалтерського обліку.

Задача № 35

Банк залучив депозитний вклад від юридичної особи в сумі 345768 тис. грн. терміном на 3 місяці під 8% річних. Визначити загальну суму погашення заборгованості та щомісячну суму заборгованості перед клієнтом. Дані операцій відобразити на рахунках бухгалтерського обліку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.