Поделиться

Задачи. Формирование и распределение косвенных расходов

Задача 1

Годовая плановая потребность предприятия в воде составляет 20 000 м3. Для подготовки ее к использованию задействованы основные фонды стоимо- стью 218 750 р. Среднегодовая норма амортизации – 8 %.

Затраты на 1 000 м3 воды составляют: химикаты и материалы 1 180 р.;

электроэнергия 450 кВт · ч;

заработная плата 624 р.

Стоимость 1 кВт · ч электроэнергии планируется в размере 0,80 р. Отчис- ления на социальные нужды – 30 %. Общая сумма прочих расходов – 24 980 р.

Составьте смету затрат на производство и определите производственную себестоимость 1 м3 воды.

Решение

Годовые амортизационные отчисления Аг= 218 750 · 0,08 = 17 500 р.

Амортизационные отчисления на 1 000 м3 воды Аед = 17 500 : 20 = 875 р.

Отчисления на социальные нужды ОСН = 624 · 0,30 = 187 р.

Прочие расходы на 1 000 м3 воды Рпр = 24 980 : 20 = 1 249 р.

Расходы электроэнергии на 1 000 м3 воды Рэ = 450 · 0,8 = 360 р.

Смета затрат на подготовку воды

|

Элементы |

На 1 000 м3 воды, р. |

|

Материалы и химикаты |

1 180 |

|

Электроэнергия |

360 |

|

Заработная плата |

624 |

|

Отчисления на социальные ну- жды |

187 |

|

Амортизация |

875 |

|

Прочие расходы |

1 249 |

|

Итого |

4 475 |

Производственная себестоимость 1 м3 воды Сед = 4 475 : 1 000 = 4,48 р.

Задача 2

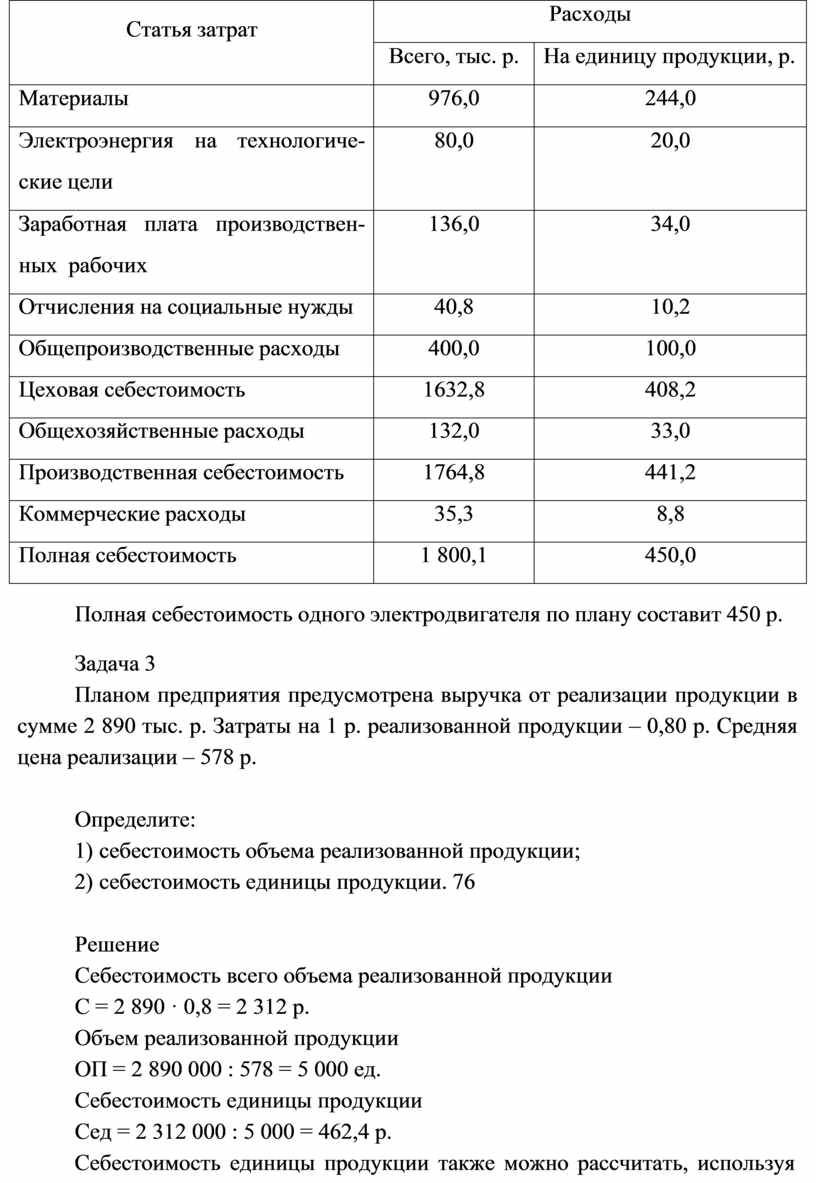

На производство 4 000 электродвигателей планируется израсходовать ма- териалов на сумму 976 тыс. р., электроэнергии на технологические цели – на сумму 80 тыс. р. Заработная плата производственных рабочих – 150 тыс. р. Общепроизводственные расходы составляют 400 тыс. р., общехозяйственные – 33% от общепроизводственных расходов. Коммерческие расходы приняты в размере 2% от производственной себестоимости. Отчисление на социальные нужды – 30%.

Определите:

1) цеховую, производственную и полную себестоимость одного электро- двигателя по плану;

2) составьте плановую калькуляцию себестоимости электродвигателей.

Решение

Отчисления на социальные нужды ОСН = 136 · 0,3 = 40,8 тыс. р.

Плановая калькуляция себестоимости электродвигателей составляется в виде таблицы, исходя из рекомендуемого перечня типовых статей расходов.

Плановая калькуляция себестоимости электродвигателей

|

Статья затрат |

Расходы |

|

|

Всего, тыс. р. |

На единицу продукции, р. |

|

|

Материалы |

976,0 |

244,0 |

|

Электроэнергия на технологиче- ские цели |

80,0 |

20,0 |

|

Заработная плата производствен- ных рабочих |

136,0 |

34,0 |

|

Отчисления на социальные нужды |

40,8 |

10,2 |

|

Общепроизводственные расходы |

400,0 |

100,0 |

|

Цеховая себестоимость |

1632,8 |

408,2 |

|

Общехозяйственные расходы |

132,0 |

33,0 |

|

Производственная себестоимость |

1764,8 |

441,2 |

|

Коммерческие расходы |

35,3 |

8,8 |

|

Полная себестоимость |

1 800,1 |

450,0 |

Полная себестоимость одного электродвигателя по плану составит 450 р.

Задача 3

Планом предприятия предусмотрена выручка от реализации продукции в сумме 2 890 тыс. р. Затраты на 1 р. реализованной продукции – 0,80 р. Средняя цена реализации – 578 р.

Определите:

1) себестоимость объема реализованной продукции;

2) себестоимость единицы продукции. 76

Решение

Себестоимость всего объема реализованной продукции С = 2 890 · 0,8 = 2 312 р.

Объем реализованной продукции ОП = 2 890 000 : 578 = 5 000 ед.

Себестоимость единицы продукции Сед = 2 312 000 : 5 000 = 462,4 р.

Себестоимость единицы продукции также можно рассчитать, используя затраты на 1 р. реализованной продукции

Сед. = 578 · 0,8 = 462,4 р.

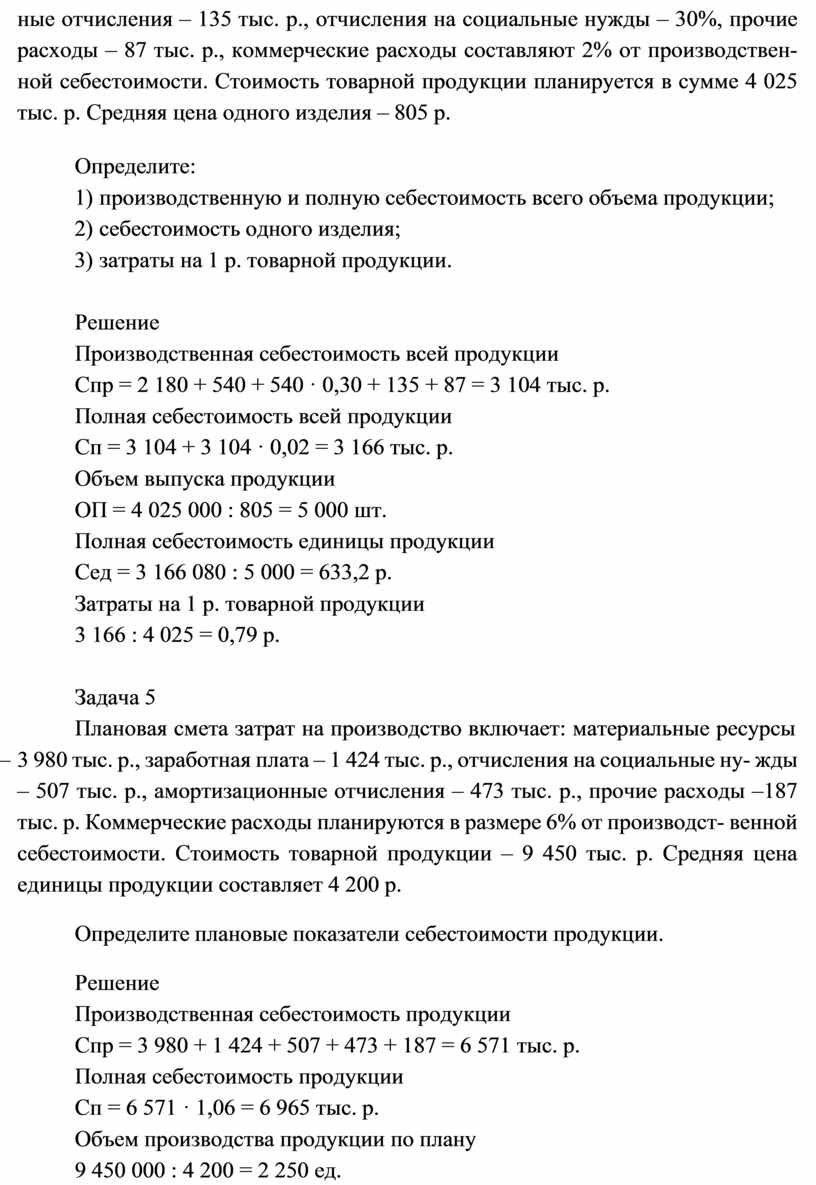

Задача 4

Согласно плановой смете затрат на производство, затраты на материалы составили 2 180 тыс. р., расходы на оплату труда – 540 тыс. р., амортизацион-

ные отчисления – 135 тыс. р., отчисления на социальные нужды – 30%, прочие расходы – 87 тыс. р., коммерческие расходы составляют 2% от производствен- ной себестоимости. Стоимость товарной продукции планируется в сумме 4 025 тыс. р. Средняя цена одного изделия – 805 р.

Определите:

1) производственную и полную себестоимость всего объема продукции;

2) себестоимость одного изделия;

3) затраты на 1 р. товарной продукции.

Решение

Производственная себестоимость всей продукции

Спр = 2 180 + 540 + 540 · 0,30 + 135 + 87 = 3 104 тыс. р.

Полная себестоимость всей продукции Сп = 3 104 + 3 104 · 0,02 = 3 166 тыс. р.

Объем выпуска продукции

ОП = 4 025 000 : 805 = 5 000 шт.

Полная себестоимость единицы продукции Сед = 3 166 080 : 5 000 = 633,2 р.

Затраты на 1 р. товарной продукции

3 166 : 4 025 = 0,79 р.

Задача 5

Плановая смета затрат на производство включает: материальные ресурсы

– 3 980 тыс. р., заработная плата – 1 424 тыс. р., отчисления на социальные ну- жды – 507 тыс. р., амортизационные отчисления – 473 тыс. р., прочие расходы – 187 тыс. р. Коммерческие расходы планируются в размере 6% от производст- венной себестоимости. Стоимость товарной продукции – 9 450 тыс. р. Средняя цена единицы продукции составляет 4 200 р.

Определите плановые показатели себестоимости продукции.

Решение

Производственная себестоимость продукции

Спр = 3 980 + 1 424 + 507 + 473 + 187 = 6 571 тыс. р.

Полная себестоимость продукции Сп = 6 571 · 1,06 = 6 965 тыс. р.

Объем производства продукции по плану

9 450 000 : 4 200 = 2 250 ед.

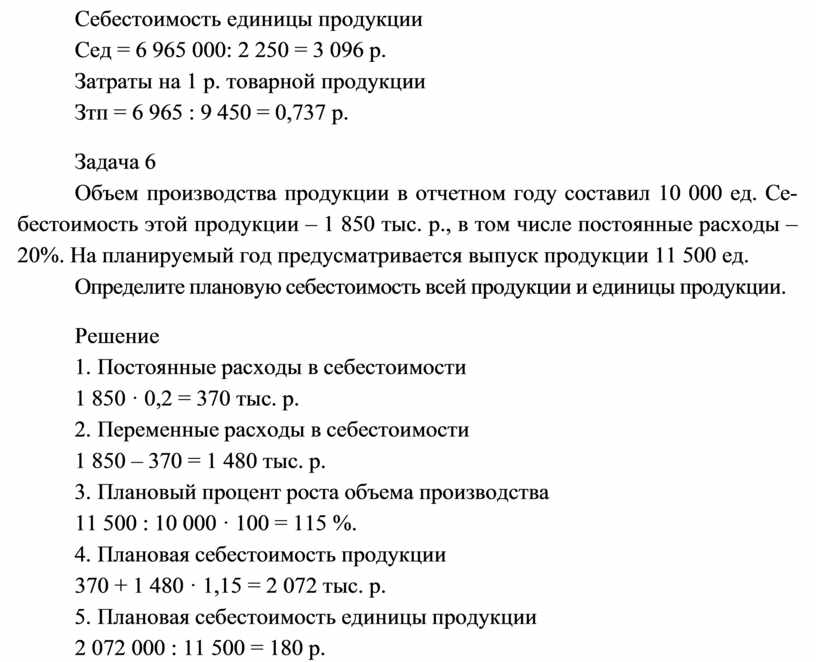

Себестоимость единицы продукции Сед = 6 965 000: 2 250 = 3 096 р.

Затраты на 1 р. товарной продукции Зтп = 6 965 : 9 450 = 0,737 р.

Задача 6

Объем производства продукции в отчетном году составил 10 000 ед. Се- бестоимость этой продукции – 1 850 тыс. р., в том числе постоянные расходы – 20%. На планируемый год предусматривается выпуск продукции 11 500 ед.

Определите плановую себестоимость всей продукции и единицы продукции.

Решение

1. Постоянные расходы в себестоимости

1 850 · 0,2 = 370 тыс. р.

2. Переменные расходы в себестоимости

1 850 – 370 = 1 480 тыс. р.

3. Плановый процент роста объема производства

11 500 : 10 000 · 100 = 115 %.

4. Плановая себестоимость продукции

370 + 1 480 · 1,15 = 2 072 тыс. р.

5. Плановая себестоимость единицы продукции

2 072 000 : 11 500 = 180 р.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.