Поделиться

Задачи с решениями по дисциплине «Экономика строительства»

Задача 1.

Уставный капитал акционерного общества составляет 60млн.руб. и выпущено 300 обыкновенных акций. Определить номинальную стоимость 1 акции.

Решение:

60млн.руб./300=200 000 руб

Задача 2.

Из зарегистрированных акционерным обществом 30000 обыкновенных акций 29000 продано акционерам. В последующем общество выкупило у владельцев 2500 акций. По итогам года собрание акционеров приняло решение распределить 605млн.руб. чистой прибыли в качестве дивидендов. Определить сумму дивиденда на каждую акцию, находящуюся в обращении.

Решение

605млн.руб/29000-2500=22830

Задача 3.

На основании приведенных данных рассчитать стоимость чистых активов и сделать выводы.

Основные средства – 1500 тыс. руб.; дебиторская задолженность – 920 тыс. руб.; кредиторская задолженность – 860 тыс. руб.; краткосрочные обязательства – 480 тыс. руб.; долгосрочные финансовые вложения – 520 тыс. руб.; нематериальные активы – 1200 тыс. руб., основные средства, переданные в безвозмездное пользование благотворительным фондам – 740 тыс. руб., размер уставного фонда открытого акционерного общества – 14 000 тыс. руб..

Решение:

Величина чистых активов:

1500 + 920 – 860 – 480 + 520 + 1200 – 740 = 2 060 тыс. руб.

Вывод: в соответствии с Гражданским кодексом Республики Беларусь (ст. 99) стоимость чистых активов предприятия меньше величины его уставного фонда, следовательно оно должно объявить о своей ликвидации.

Задача 4.

Определите количество акций акционерного общества, которые оно должно выпустить в обмен на выпускаемые им акции фирмы (т.е. мерджера поглощения). Если рыночная стоимость акций акционерного общества 50уе, рыночная цена акций фирмы 10уе, надбавка включаемая в цену акции фирмы и выплачиваемая акционерным обществом акционерам фирмы, исчисляемая от рыночной цены акций фирмы 15%, общее количество акций фирмы на рынке 200тыс.шт.

Решение:

Меновое соотношение акций с учетом премии акционерам фирмы Мсф = 10*1,15/50=0,23

Потребное количество акций акционерного общества Ка = 0,23*200000=46000шт.

Т.о., для проведения мерджера поглощения акционерному обществу достаточно выпустить 46000шт. акций, чтобы выкупить акции выкупаемой фирмы.

Задача 5.

Общество с дополнительной ответственностью создано 4-мя учредителями, которые сформировали уставный фонд предприятия в следующих пропорциях: 1 учредитель – 25%; 2 учредитель – 25%; 3 учредитель – 40%; 4 учредитель – 10%.

К концу первого года функционирования уставный фонд был сформирован в полном объеме в соответствии с законодательством. Через три года третий учредитель подал заявление о выходе из состава учредителей с пропорциональным перераспределением его доли между оставшимися участниками. На момент подачи заявления уставный фонд составлял 5 тыс. евро за счет прибыли предприятия.

Определить долю третьего учредителя и размер выплат, которые должны произвести оставшиеся учредители.

Решение:

1. Доля третьего учредителя на момент выхода:

5 тыс. евро * 0,4 = 2 тыс. евро.

2. Перераспределение долей оставшихся учредителей:

1 учредитель: 0,25 * 100% / (0,25 + 0,25 + 0,10) = 41,7%;

2 учредитель: 0,25 * 100% / (0,25 + 0,25 + 0,10) = 41,7%;

4 учредитель: 0,10 * 100% / (0,25 + 0,25 + 0,10) = 16,6%

3. Выплаты оставшихся учредителей:

1 учредитель: 2 тыс. евро * 41,7% = 834 евро;

2 учредитель: 2 тыс. евро * 41,7 = 834 евро;

4 учредитель: 2 тыс. евро * 16,6% = 332 евро.

Задача 6

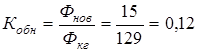

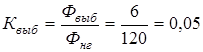

Стоимость основных средств предприятия на 1 января планируемого года 120 млн. руб. Планируется ввод в эксплуатацию основных средств – 15 млн. руб. Выбытие основных средств определено на 6 млн. руб. Ввод предусмотрен 1 марта, выбытие – 25 ноября.

Определить среднегодовую величину основных средств в плановом периоде, коэффициенты обновления и выбытия.

Решение:

1. ![]()

(млн.

руб.);

(млн.

руб.);

2.  ;

;

3. ![]() (млн. руб.);

(млн. руб.);

4.  .

.

Задача 7

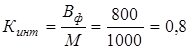

Стоимость оборудования цеха 15000 млн. руб. С 1 марта введено в эксплуатацию оборудование стоимостью 45,6 млн. руб., с 1 июля выбыло оборудование стоимостью 20,4 млн. руб.

Размер выпуска продукции 800 тонн, цена 1 тонны 30 тыс. руб. Производственная мощность – 1000 тонн.

Определить величину фондоотдачи оборудования и коэффициент интенсивного использования оборудования.

Решение:

1. ![]() (млн. руб.);

(млн. руб.);

2.Вф в денежном выражении: ![]() (млн.

руб.);

(млн.

руб.);

3. ;

;

4. .

.

Задача 8

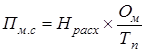

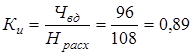

Чистый вес детали (изделия), изготовленный из стали - 96 кг, норма расхода стали 108 кг. Выпуск 3000 изделий в год. Поставки стали осуществляются один раз в квартал. Транспортный запас – два дня.

Определить величину производственного запаса и коэффициент использования стали.

Решение:

s Определяем производственный запас (Нпр.з)

Нпр.з = Зтек. + Зстр + Зтр;

![]()

Неизвестное значение Пм.с –среднесуточная потребность стали

;

;

где Ом- количество изготавливаемых изделий

![]() ;

;

![]()

![]()

![]()

Дн – количество дней транспортного запаса:

![]()

Нпр.з=81т+40,5т+1,8т=123,3т

s Определяем коэффициент использования стали (Ки)

,

,

где Чвд – чистый вес детали.

Задача 9

В первом квартале предприятие реализовало продукции на 250 млн. руб., среднеквартальные остатки составили 25 млн. руб. Во втором квартале объем реализации продукции увеличился на 10%, а время одного оборота оборотных средств будет сокращено на один день.

Определить:

s коэффициент оборачиваемости оборотных средств и время одного оборота в днях в первом квартале;

s коэффициент оборотных средств и их абсолютную величину во втором квартале;

s высвобождение оборонных средств в результате сокращения продолжительности одного оборота оборотных средств.

Решение:

1)Коэффициент оборачиваемости (![]() ) оборотных

средств в первом квартале рассчитает по формуле:

) оборотных

средств в первом квартале рассчитает по формуле:

![]()

2)Время одного оборота в первом квартале определим по формуле (![]() ):

):

![]()

3)Коэффициент оборачиваемости оборотных средств во втором квартале

рассчитаем по формуле (![]() ):

):

![]()

4)Рассчитаем объем реализации продукции во втором квартале (![]() ):

):

![]()

5)Определим абсолютную величину потребности в оборотных средствах во втором квартале:

Высвобождение оборотных средств в результате сокращения продолжительности одного оборота определяем по формуле:

,

,

Задача 10

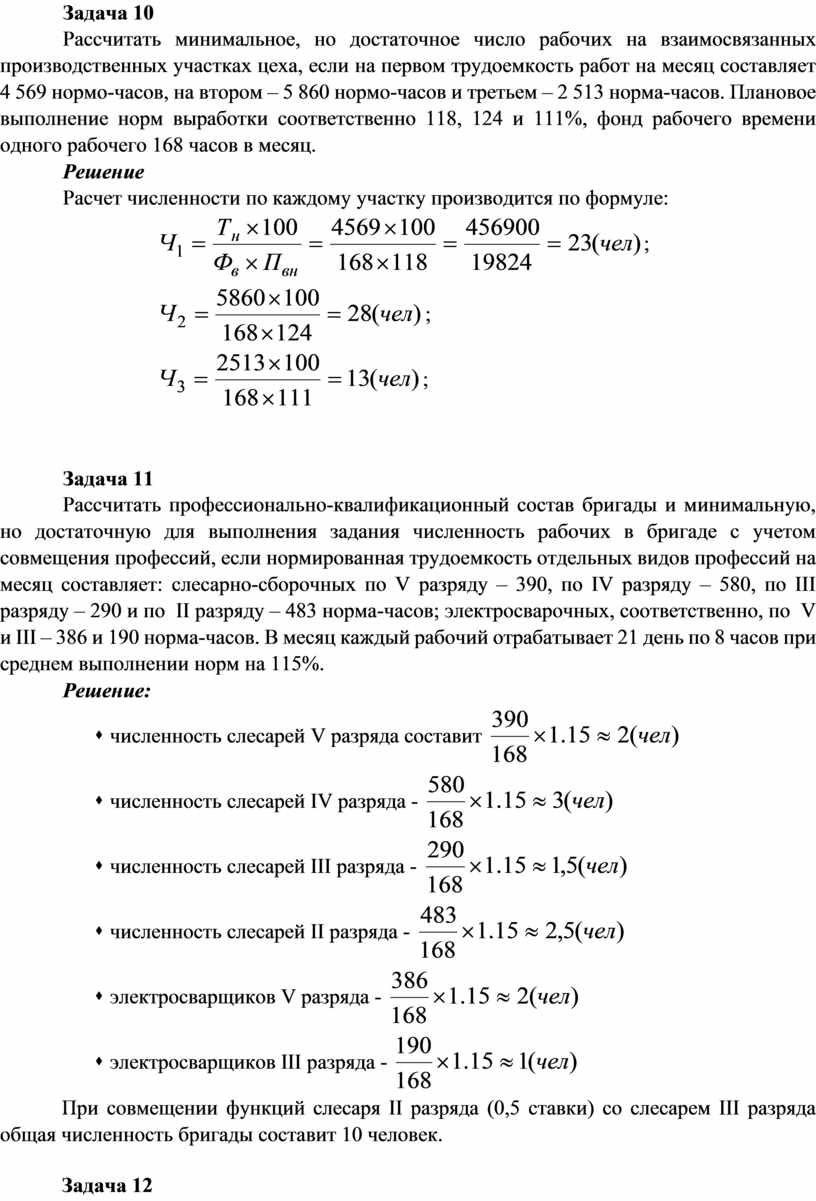

Рассчитать минимальное, но достаточное число рабочих на взаимосвязанных производственных участках цеха, если на первом трудоемкость работ на месяц составляет 4 569 нормо-часов, на втором – 5 860 нормо-часов и третьем – 2 513 норма-часов. Плановое выполнение норм выработки соответственно 118, 124 и 111%, фонд рабочего времени одного рабочего 168 часов в месяц.

Решение

Расчет численности по каждому участку производится по формуле:

;

;

![]() ;

;

![]() ;

;

Задача 11

Рассчитать профессионально-квалификационный состав бригады и минимальную, но достаточную для выполнения задания численность рабочих в бригаде с учетом совмещения профессий, если нормированная трудоемкость отдельных видов профессий на месяц составляет: слесарно-сборочных по V разряду – 390, по IV разряду – 580, по III разряду – 290 и по II разряду – 483 норма-часов; электросварочных, соответственно, по V и III – 386 и 190 норма-часов. В месяц каждый рабочий отрабатывает 21 день по 8 часов при среднем выполнении норм на 115%.

Решение:

s численность слесарей V разряда составит ![]()

s численность слесарей IV разряда - ![]()

s численность слесарей III разряда - ![]()

s численность слесарей II разряда - ![]()

s электросварщиков V разряда - ![]()

s электросварщиков III разряда - ![]()

При совмещении функций слесаря II разряда (0,5 ставки) со слесарем III разряда общая численность бригады составит 10 человек.

Задача 12

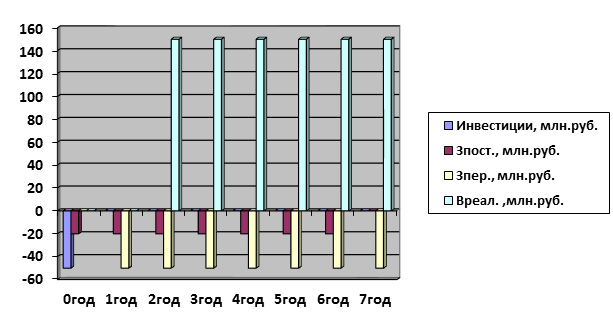

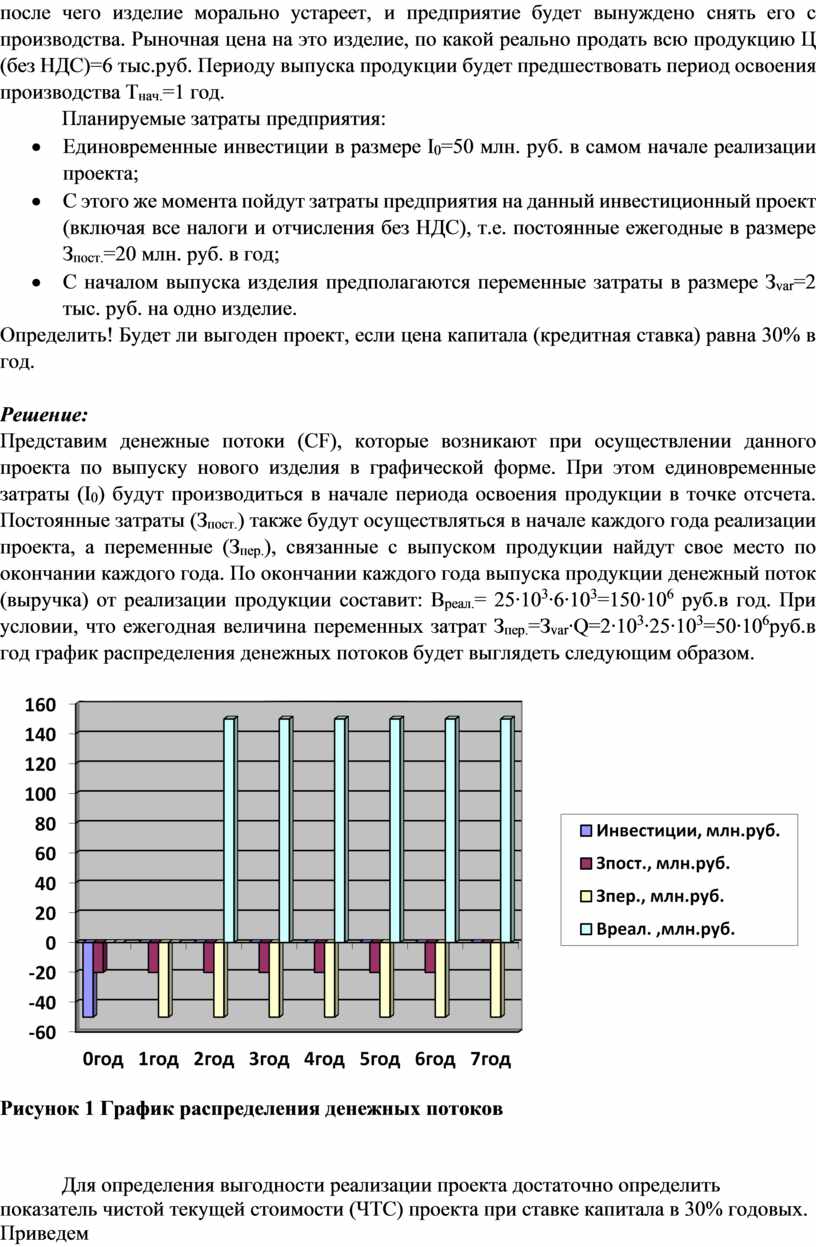

Промышленное предприятие осваивает новое изделие. Планируется выпуск Q=25 тыс. изделий в год. Предполагаемая длительность выпуска этого изделия не более Т=6 лет, после чего изделие морально устареет, и предприятие будет вынуждено снять его с производства. Рыночная цена на это изделие, по какой реально продать всю продукцию Ц (без НДС)=6 тыс.руб. Периоду выпуска продукции будет предшествовать период освоения производства Тнач.=1 год.

Планируемые затраты предприятия:

Определить! Будет ли выгоден проект, если цена капитала (кредитная ставка) равна 30% в год.

Решение:

Представим денежные потоки (CF), которые возникают при осуществлении данного проекта по выпуску нового изделия в графической форме. При этом единовременные затраты (I0) будут производиться в начале периода освоения продукции в точке отсчета. Постоянные затраты (Зпост.) также будут осуществляться в начале каждого года реализации проекта, а переменные (Зпер.), связанные с выпуском продукции найдут свое место по окончании каждого года. По окончании каждого года выпуска продукции денежный поток (выручка) от реализации продукции составит: Вреал.= 25∙103∙6∙103=150∙106 руб.в год. При условии, что ежегодная величина переменных затрат Зпер.=Зvar∙Q=2∙103∙25∙103=50∙106руб.в год график распределения денежных потоков будет выглядеть следующим образом.

Рисунок 1 График распределения денежных потоков

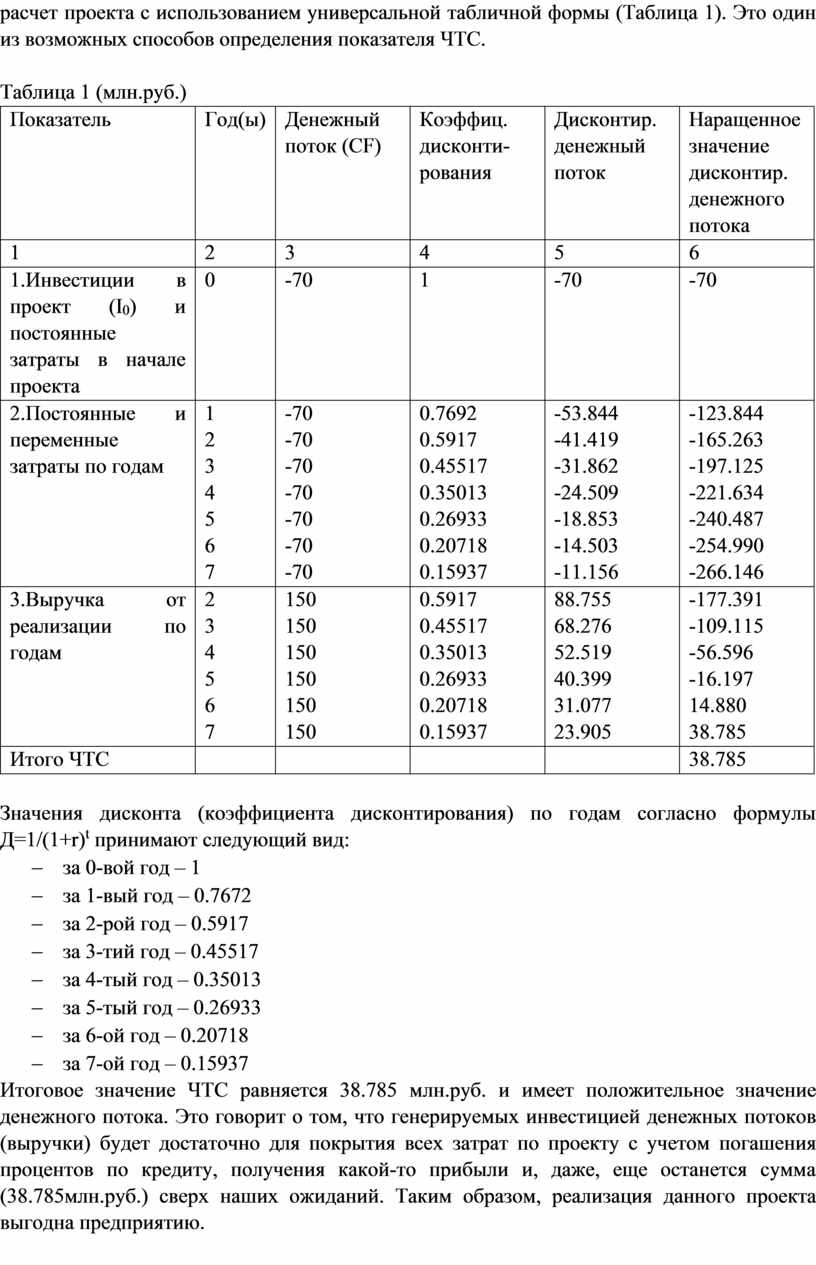

Для определения выгодности реализации проекта достаточно определить показатель чистой текущей стоимости (ЧТС) проекта при ставке капитала в 30% годовых. Приведем расчет проекта с использованием универсальной табличной формы (Таблица 1). Это один из возможных способов определения показателя ЧТС.

Таблица 1 (млн.руб.)

|

Показатель |

Год(ы) |

Денежный поток (CF) |

Коэффиц. дисконти-рования |

Дисконтир. денежный поток |

Наращенное значение дисконтир. денежного потока |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Инвестиции в проект (I0) и постоянные затраты в начале проекта |

0 |

-70 |

1 |

-70 |

-70 |

|

2.Постоянные и переменные затраты по годам |

1 2 3 4 5 6 7 |

-70 -70 -70 -70 -70 -70 -70 |

0.7692 0.5917 0.45517 0.35013 0.26933 0.20718 0.15937 |

-53.844 -41.419 -31.862 -24.509 -18.853 -14.503 -11.156 |

-123.844 -165.263 -197.125 -221.634 -240.487 -254.990 -266.146 |

|

3.Выручка от реализации по годам |

2 3 4 5 6 7 |

150 150 150 150 150 150 |

0.5917 0.45517 0.35013 0.26933 0.20718 0.15937 |

88.755 68.276 52.519 40.399 31.077 23.905 |

-177.391 -109.115 -56.596 -16.197 14.880 38.785 |

|

Итого ЧТС |

|

|

|

|

38.785 |

Значения дисконта (коэффициента дисконтирования) по годам согласно формулы Д=1/(1+r)t принимают следующий вид:

- за 0-вой год – 1

- за 1-вый год – 0.7672

- за 2-рой год – 0.5917

- за 3-тий год – 0.45517

- за 4-тый год – 0.35013

- за 5-тый год – 0.26933

- за 6-ой год – 0.20718

- за 7-ой год – 0.15937

Итоговое значение ЧТС равняется 38.785 млн.руб. и имеет положительное значение денежного потока. Это говорит о том, что генерируемых инвестицией денежных потоков (выручки) будет достаточно для покрытия всех затрат по проекту с учетом погашения процентов по кредиту, получения какой-то прибыли и, даже, еще останется сумма (38.785млн.руб.) сверх наших ожиданий. Таким образом, реализация данного проекта выгодна предприятию.

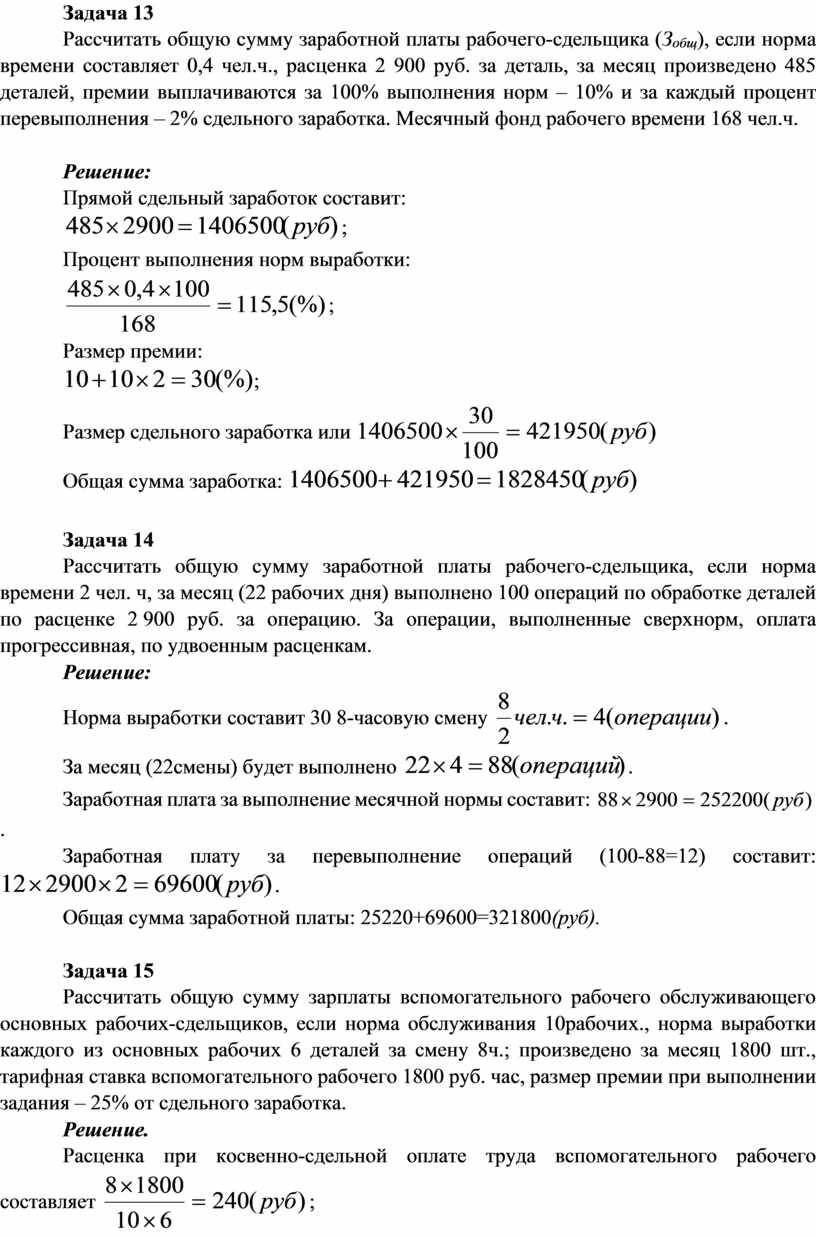

Задача 13

Рассчитать общую сумму заработной платы рабочего-сдельщика (Зобщ), если норма времени составляет 0,4 чел.ч., расценка 2 900 руб. за деталь, за месяц произведено 485 деталей, премии выплачиваются за 100% выполнения норм – 10% и за каждый процент перевыполнения – 2% сдельного заработка. Месячный фонд рабочего времени 168 чел.ч.

Решение:

Прямой сдельный заработок составит:

![]() ;

;

Процент выполнения норм выработки:

![]() ;

;

Размер премии:

![]() ;

;

Размер сдельного заработка или ![]()

Общая сумма заработка: ![]()

Задача 14

Рассчитать общую сумму заработной платы рабочего-сдельщика, если норма времени 2 чел. ч, за месяц (22 рабочих дня) выполнено 100 операций по обработке деталей по расценке 2 900 руб. за операцию. За операции, выполненные сверхнорм, оплата прогрессивная, по удвоенным расценкам.

Решение:

Норма выработки составит 30 8-часовую смену ![]() .

.

За месяц (22смены) будет выполнено ![]() .

.

Заработная плата за выполнение месячной нормы составит: ![]() .

.

Заработная плату за перевыполнение операций (100-88=12) составит: ![]() .

.

Общая сумма заработной платы: 25220+69600=321800(руб).

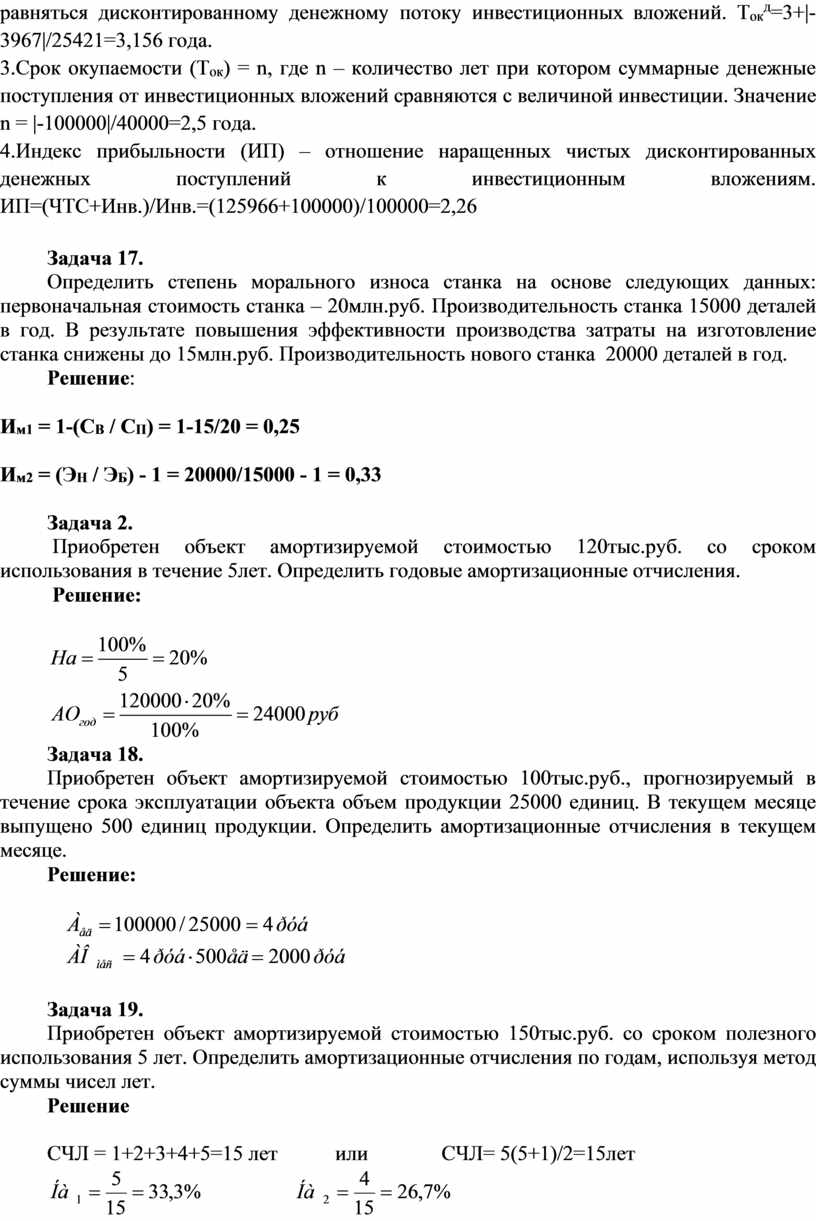

Задача 15

Рассчитать общую сумму зарплаты вспомогательного рабочего обслуживающего основных рабочих-сдельщиков, если норма обслуживания 10рабочих., норма выработки каждого из основных рабочих 6 деталей за смену 8ч.; произведено за месяц 1800 шт., тарифная ставка вспомогательного рабочего 1800 руб. час, размер премии при выполнении задания – 25% от сдельного заработка.

Решение.

Расценка при косвенно-сдельной оплате труда вспомогательного рабочего

составляет ![]() ;

;

Косвенно-сдельный заработок при производстве 1500 деталей: ![]() ;

;

Сумма премии и за выполнение задания: ![]() ;

;

Общая сумма заработка: 360000+90000=450000 (руб)

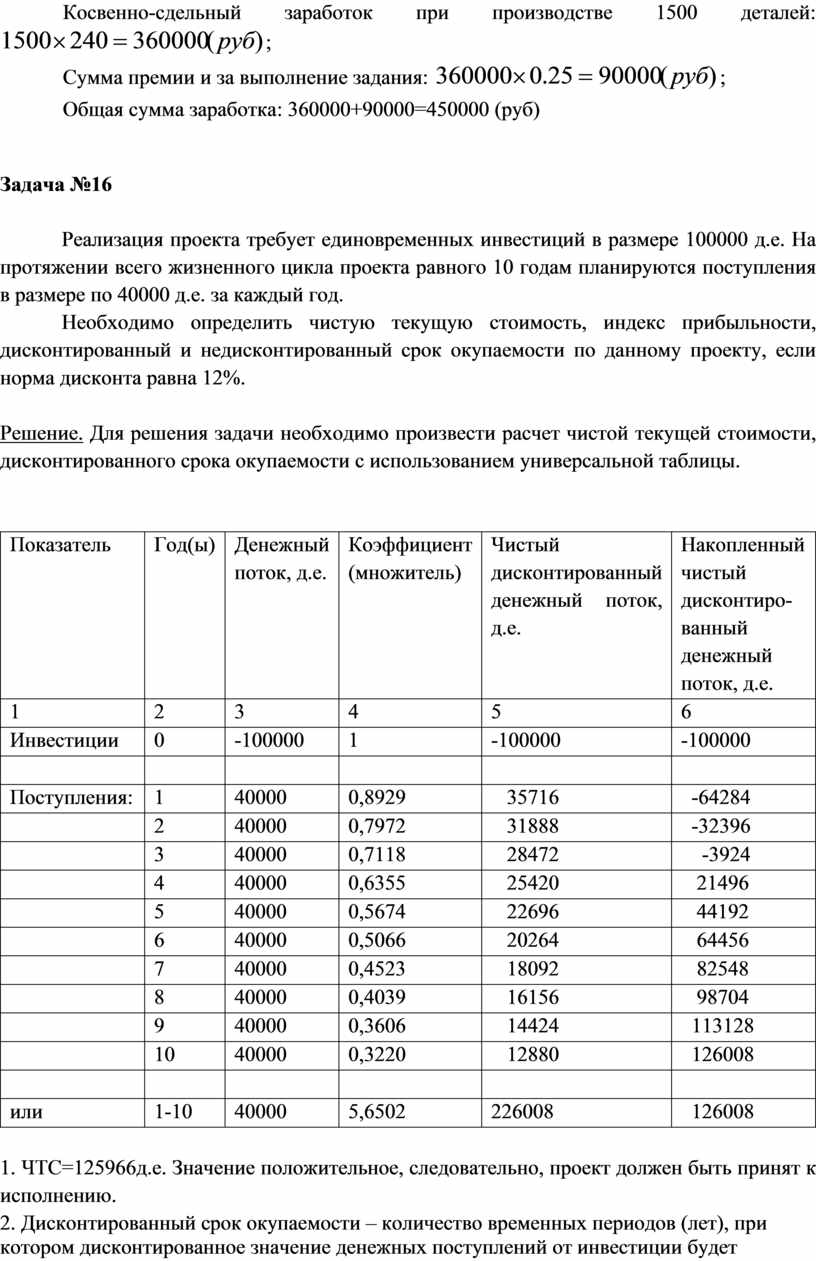

Задача №16

Реализация проекта требует единовременных инвестиций в размере 100000 д.е. На протяжении всего жизненного цикла проекта равного 10 годам планируются поступления в размере по 40000 д.е. за каждый год.

Необходимо определить чистую текущую стоимость, индекс прибыльности, дисконтированный и недисконтированный срок окупаемости по данному проекту, если норма дисконта равна 12%.

Решение. Для решения задачи необходимо произвести расчет чистой текущей стоимости, дисконтированного срока окупаемости с использованием универсальной таблицы.

|

Показатель |

Год(ы) |

Денежный поток, д.е. |

Коэффициент (множитель) |

Чистый дисконтированный денежный поток, д.е. |

Накопленный чистый дисконтиро-ванный денежный поток, д.е. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Инвестиции |

0 |

-100000 |

1 |

-100000 |

-100000 |

|

|

|

|

|

|

|

|

Поступления: |

1 |

40000 |

0,8929 |

35716 |

-64284 |

|

|

2 |

40000 |

0,7972 |

31888 |

-32396 |

|

|

3 |

40000 |

0,7118 |

28472 |

-3924 |

|

|

4 |

40000 |

0,6355 |

25420 |

21496 |

|

|

5 |

40000 |

0,5674 |

22696 |

44192 |

|

|

6 |

40000 |

0,5066 |

20264 |

64456 |

|

|

7 |

40000 |

0,4523 |

18092 |

82548 |

|

|

8 |

40000 |

0,4039 |

16156 |

98704 |

|

|

9 |

40000 |

0,3606 |

14424 |

113128 |

|

|

10 |

40000 |

0,3220 |

12880 |

126008 |

|

|

|

|

|

|

|

|

или |

1-10 |

40000 |

5,6502 |

226008 |

126008 |

1. ЧТС=125966д.е. Значение положительное, следовательно, проект должен быть принят к исполнению.

2. Дисконтированный срок окупаемости – количество временных периодов (лет), при котором дисконтированное значение денежных поступлений от инвестиции будет равняться дисконтированному денежному потоку инвестиционных вложений. Токд=3+|-3967|/25421=3,156 года.

3.Срок окупаемости (Ток) = n, где n – количество лет при котором суммарные денежные поступления от инвестиционных вложений сравняются с величиной инвестиции. Значение n = |-100000|/40000=2,5 года.

4.Индекс прибыльности (ИП) – отношение наращенных чистых дисконтированных денежных поступлений к инвестиционным вложениям. ИП=(ЧТС+Инв.)/Инв.=(125966+100000)/100000=2,26

Задача 17.

Определить степень морального износа станка на основе следующих данных: первоначальная стоимость станка – 20млн.руб. Производительность станка 15000 деталей в год. В результате повышения эффективности производства затраты на изготовление станка снижены до 15млн.руб. Производительность нового станка 20000 деталей в год.

Решение:

Им1 = 1-(СВ / СП) = 1-15/20 = 0,25

Им2 = (ЭН / ЭБ) - 1 = 20000/15000 - 1 = 0,33

Задача 2.

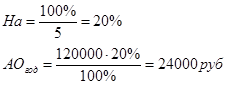

Приобретен объект амортизируемой стоимостью 120тыс.руб. со сроком использования в течение 5лет. Определить годовые амортизационные отчисления.

Решение:

Задача 18.

Приобретен объект амортизируемой стоимостью 100тыс.руб., прогнозируемый в течение срока эксплуатации объекта объем продукции 25000 единиц. В текущем месяце выпущено 500 единиц продукции. Определить амортизационные отчисления в текущем месяце.

Решение:

![]()

![]()

Задача 19.

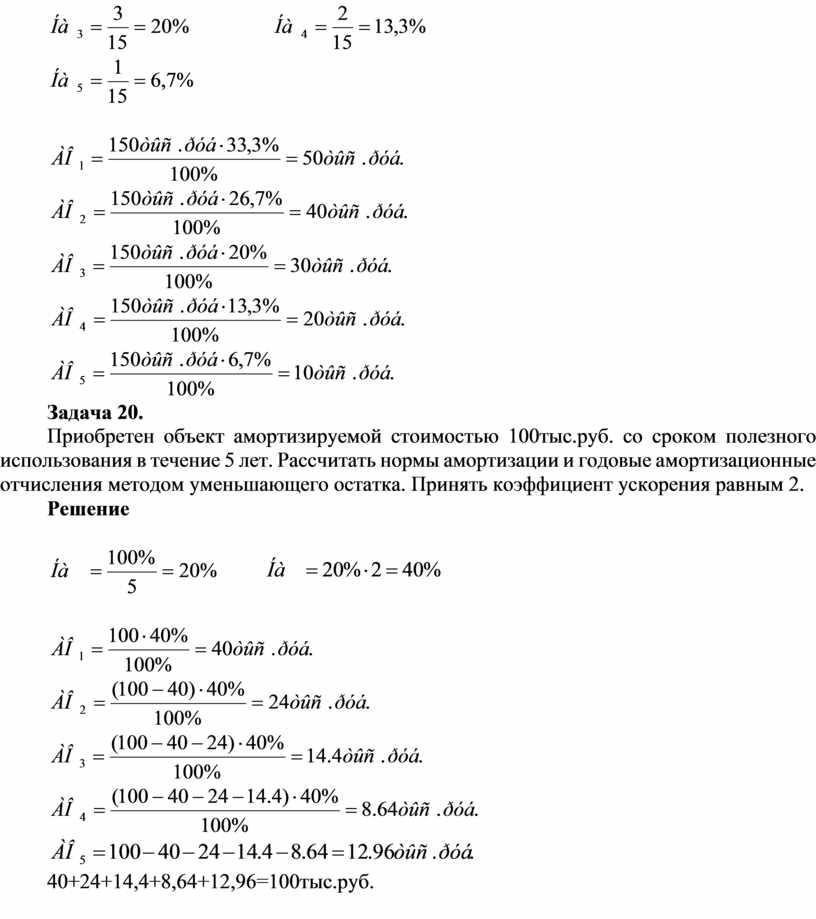

Приобретен объект амортизируемой стоимостью 150тыс.руб. со сроком полезного использования 5 лет. Определить амортизационные отчисления по годам, используя метод суммы чисел лет.

Решение

СЧЛ = 1+2+3+4+5=15 лет или СЧЛ= 5(5+1)/2=15лет

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Задача 20.

Приобретен объект амортизируемой стоимостью 100тыс.руб. со сроком полезного использования в течение 5 лет. Рассчитать нормы амортизации и годовые амортизационные отчисления методом уменьшающего остатка. Принять коэффициент ускорения равным 2.

Решение

![]()

![]()

![]()

![]()

![]()

![]()

![]()

40+24+14,4+8,64+12,96=100тыс.руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.