Поделиться

Задание по теме: «Фискальная политика государства»

![]()

1. Ознакомьтесь с основными понятиями

Фискальная полиика государства – совокупность мерприятий государства по организации сбора и использованию налогов для осуществления своих функций и задач.

Дискреционная фискальная полиика – политика сознательного манипулирования налогами и правительственными расходами с целью изменения реального объема национального производства, облеспечения занятости, контроля над инфляцией и ускорения экономического роста.

Автоматическая фискальная политика (политика встироенных стабилизаторов) – политика, опирающаяся на неизменность наллоговых ставок и правительственных расходов в периоды циклических колебаний в экономике.

Налоговакя система - совокупность всех налогов и сборов, взимаемых в России, субъектов -администраторов и налогоплательщиков, а также законодательная база налогообложения.

Налогоплательщиками являются юридические, физические лица и налоговые агенты, то есть те, кто уплачивает налоги. Министерство финансов формирует основные направления налоговой политики и прогнозирует налоговые поступления. Подведомственная Минфину Федеральная налоговая служба - исполнительный орган, осуществляющий учёт налогоплательщиков, контроль за соблюдением налогового законодательства, начислением налогов, их уплаты в соответствующий бюджет и представлением налоговой отчетности.

Налогообложение – процесс усатновления и вхимания налогов в стране.

Налоги - обязательные сборы с юридических и физических лиц, проводимые государством на основе государственного законодательства.

Налоговой система РФ включает в себя 3 уровня федеральный, региональный и местный. Уровень налога определяется уровнем бюджета, в который он зачисляется.

Федеральные налоги имеют одинаковые налоговые ставки, правила расчета и перечисления на всей территории страны. К ним относятся:

- налог на доходы физлиц (НДФЛ);

- налог на прибыль юрлиц;

- налог на добавленную стоимость (НДС);

- водный налог;

- налог на добычу полезных ископаемых (НДПИ);

- акцизы;

- госпошлина.

Региональные налоги регулируются властями субъектов РФ, которые имеют возможность изменять условия налогообложения в пределах, установленных Налоговым кодексом:

- транспортный налог;

- налог на игорный бизнес;

- налог на имущество организаций.

Местные налоги регулируются органами местного самоуправления в пределах, установленных Налоговым кодексом:

- земельный налог;

- налог на имущество физлиц;

- торговый сбор.

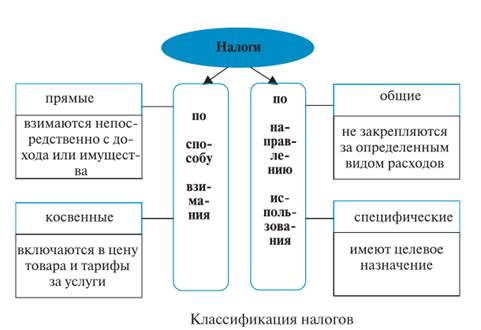

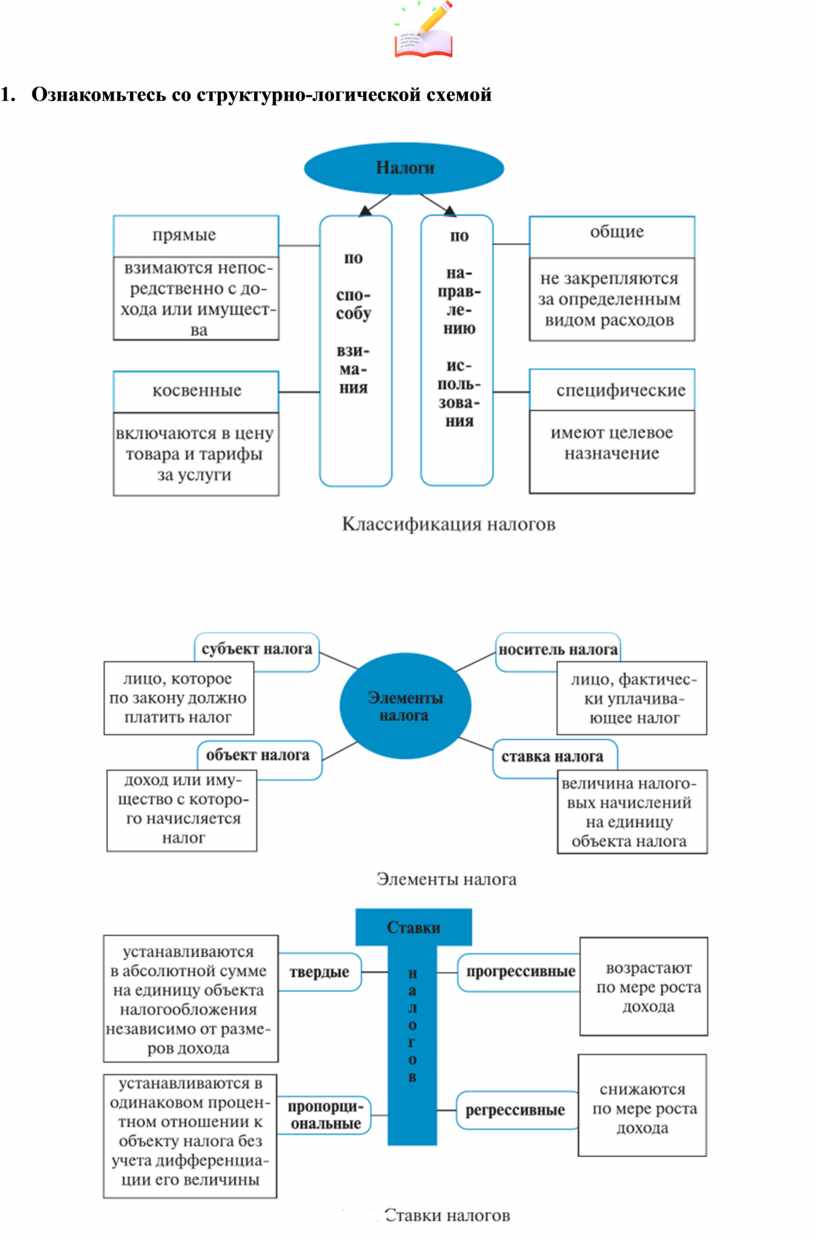

По порядку взимания налоги делятся прямые и косвенные. Прямые начисляются на доходы или стоимость имущества, косвенные включаются в стоимость работ, товаров и услуг. Косвенные фактически уплачиваются покупателями, а продавцы выступают в роли посредника между покупателями и государством. К косвенным налогам относятся НДС и акцизы, остальные являются прямыми.

В рамках налоговой системы РФ существуют так называемые специальными налоговые режимы:

- налогообложение сельхозпроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения (УСН;

- налогообложение в виде единого налога на вмененный доход (ЕНВД);

- налогообложение при реализации соглашений о разделе продукции.

За нарушение налогового законодательства граждане и организации в соответствии с положениями Налогового кодекса несут ответственность в виде штрафов на конкретные суммы или на часть дохода, полученного в результате нарушений.

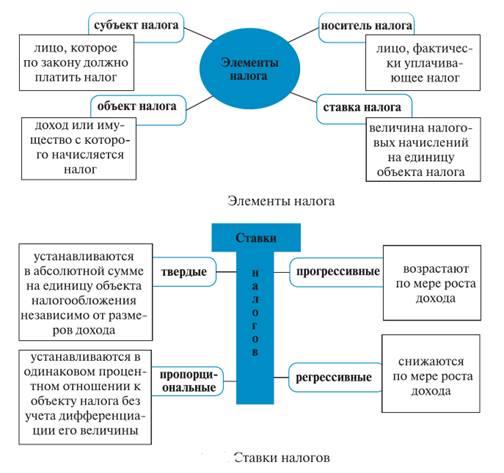

Субъект налога – лицо, которое по закону должно платить налог.

Носитель налога – лицо, которое фактически уплачивает налог.

Объект налога – доход или имущество, с когторог7о начисляется налог (зарплата, прибыль, имущество и др.)

Ставка налога – размер, доля, процентная доля налоговых- изъятий из доходов.

Прогрессивная налоговая ставка - налоговая ставка, возрастающая по мере роста облагаемого дохода.

Регрессивное налогообложение - система налогообложения, при которой налоговые ставки уменьшаются (ступенчатым образом) по мере роста облагаемого дохода налогоплательщика.

Акциз - косвенный налог на товары или услуги. Акциз включается в цену товара и изымается в государственный и местный бюджеты.

Акцизная марка - специальный знак, имеющий одну или несколько степей защиты, наклеиваемый на подакцизный товар.

Льготы по налогам и сборам — это преимущества при уплате налога для части налогоплательщиков, при которых они могут не уплачивать налог вовсе, оплачивать его частями или платить его в меньшем размере. Это скидки при налогообложении, которые предоставляются физическим и юридическим лицам, чтобы снизить налоговую нагрузку или простимулировать бизнес.Налоговые льготы предоставляются налогоплательщикам только в рамках действующего законодательства, а не по решению налоговых органов.

Формы налоговых льгот:

- налогового вычета;

- пониженной ставки. Например, по детским и медицинским товарам используется льготная ставка НДС в 10%;

- освобождения от уплаты налога для некоторых категорий граждан;

- снижения суммы налога к уплате. Например, владельцы грузовых авто могут уменьшить транспортный налог на сумму, перечисленную в систему «Платон».

Правовые акты, устанавливающие налоговые льготы - Налоговый кодекс РФ. Льготы по региональным налогам прописаны также в Налоговом кодексе РФ или региональном законодательстве. Льготы по местным налогам регламентируют Налоговый кодекс РФ и нормативно-правовые акты представительных органов муниципалитетов.

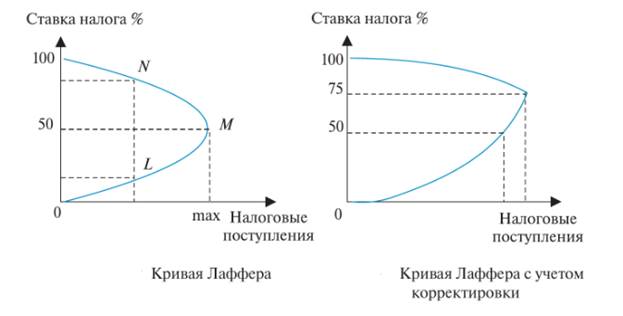

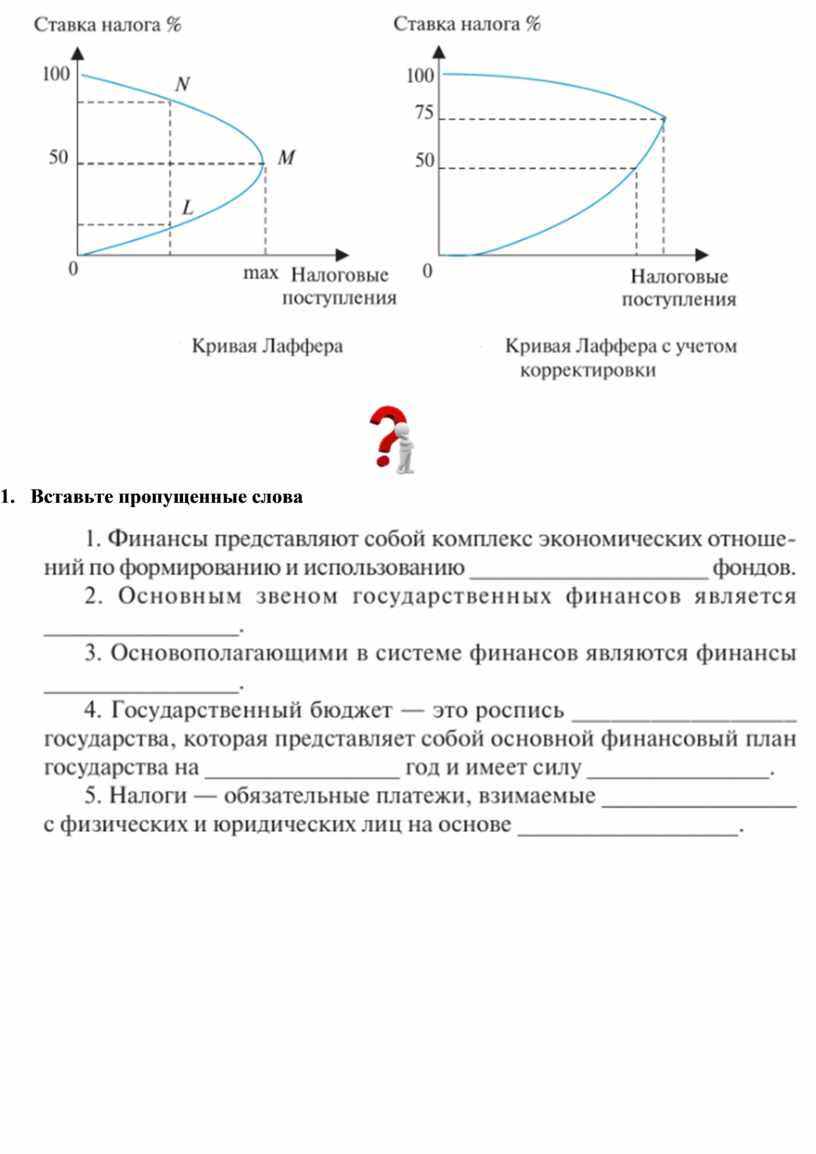

Кривая Лаффера - колоколообразная кривая, отражающая соотношение между налоговыми ставками и объемом налоговых поступлений. При этом существует такая налоговая ставка, при которой налоговые поступления достигают максимума.

В экономике предложения считается, что снижение очень высоких ставок налогообложения приводит к увеличению налоговых поступлений. Более низкие налоговые ставки стимулируют людей работать более напряженно, получать бОльшие доходы, что обеспечивает возрастающие налоговые поступления.

![]()

2. Ознакомьтесь со структурно-логической схемой

3. Вставьте пропущенные слова

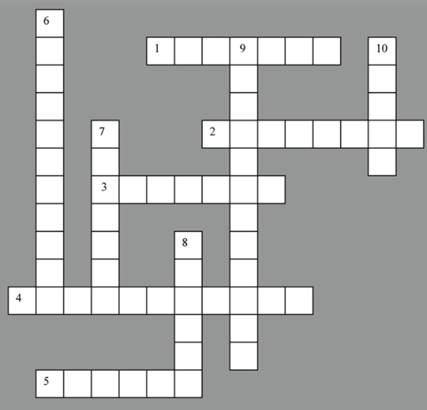

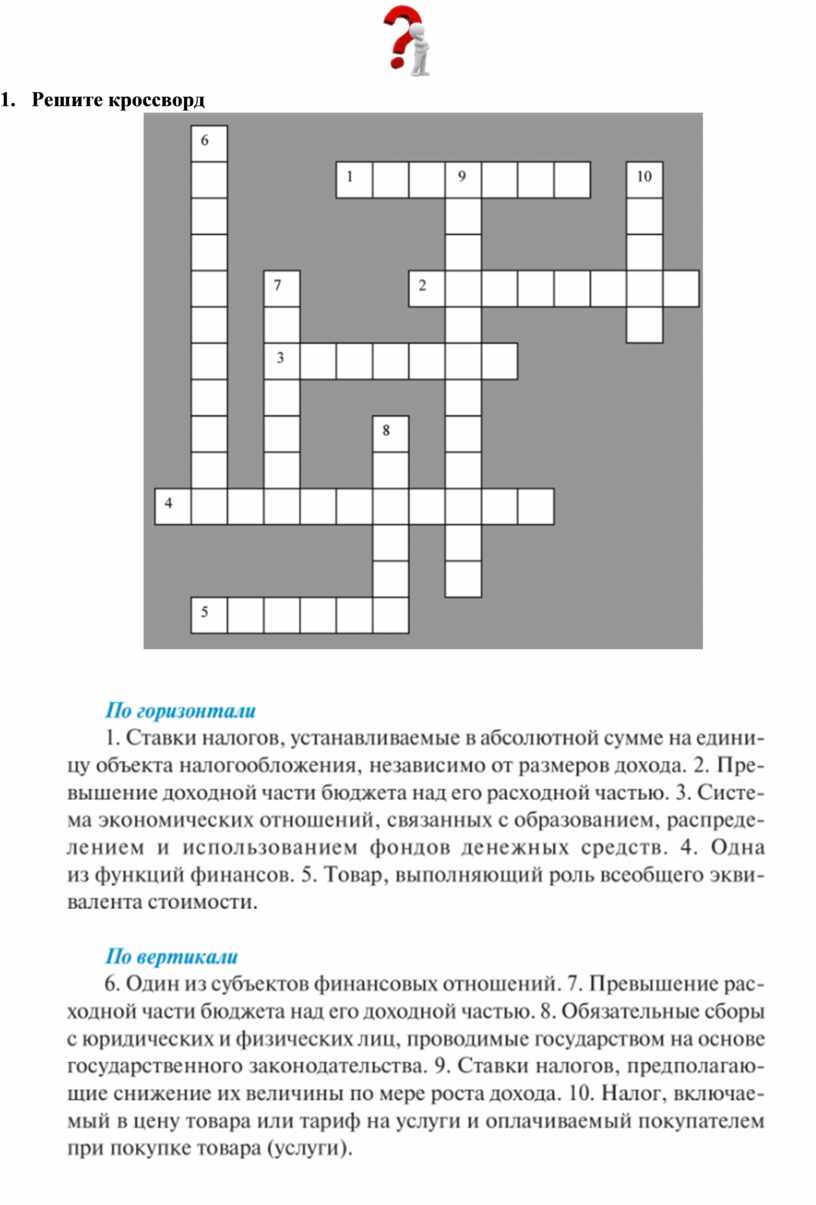

4. Решите кроссворд

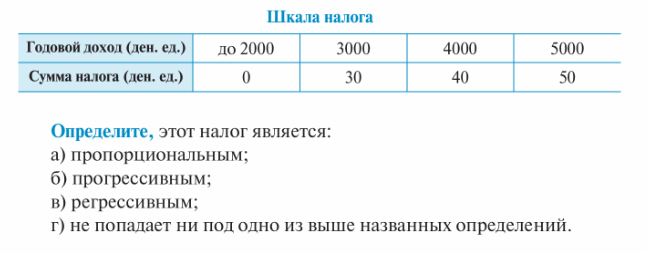

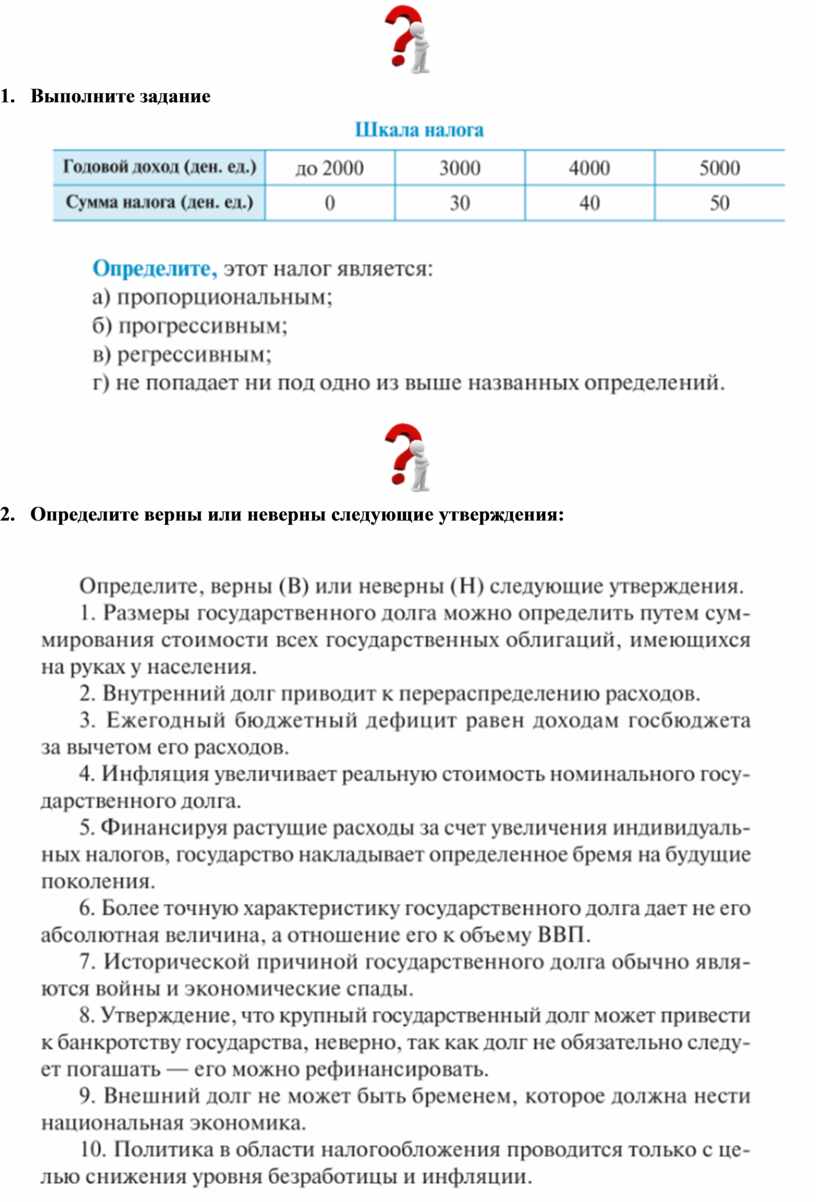

5. Выполните задание

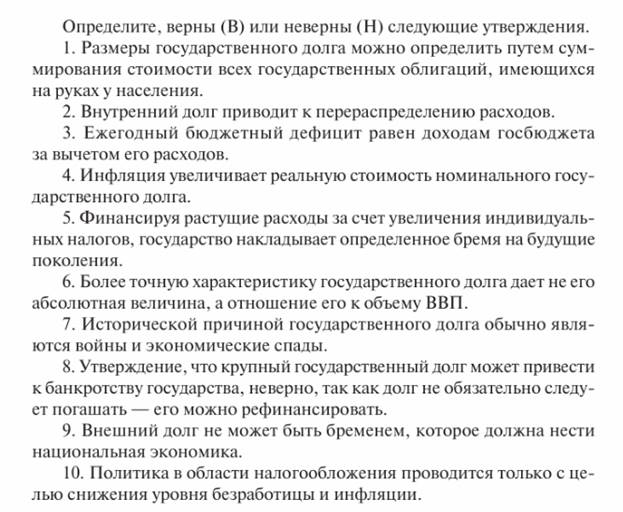

6. Определите верны или неверны следующие утверждения:

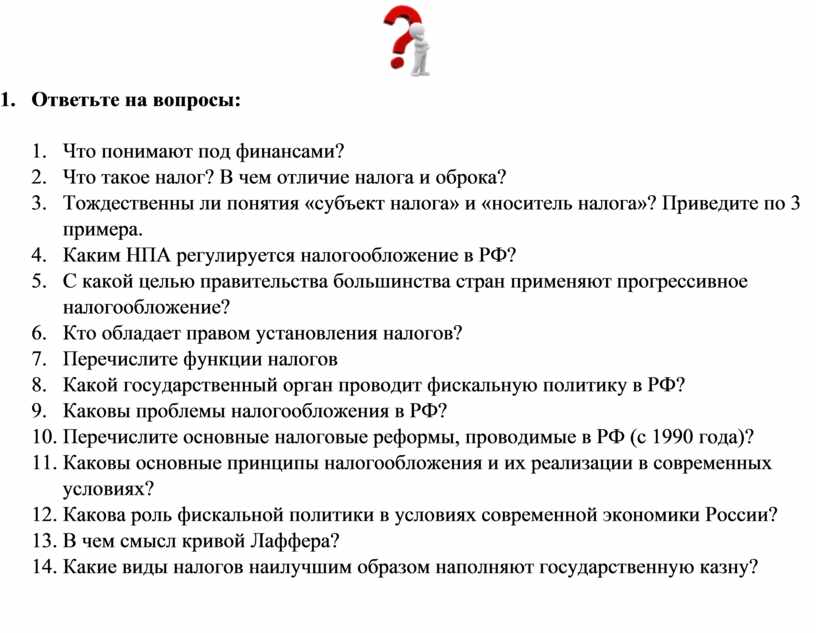

7. Ответьте на вопросы:

1. Что понимают под финансами?

2. Что такое налог? В чем отличие налога и оброка?

3. Тождественны ли понятия «субъект налога» и «носитель налога»? Приведите по 3 примера.

4. Каким НПА регулируется налогообложение в РФ?

5. С какой целью правительства большинства стран применяют прогрессивное налогообложение?

6. Кто обладает правом установления налогов?

7. Перечислите функции налогов

8. Какой государственный орган проводит фискальную политику в РФ?

9. Каковы проблемы налогообложения в РФ?

10. Перечислите основные налоговые реформы, проводимые в РФ (с 1990 года)?

11. Каковы основные принципы налогообложения и их реализации в современных условиях?

12. Какова роль фискальной политики в условиях современной экономики России?

13. В чем смысл кривой Лаффера?

14. Какие виды налогов наилучшим образом наполняют государственную казну?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.