Поделиться

Учет затрат на производство продукции

1. Организация, занимающаяся пошивом детской одежды приобрела в отчетном периоде ткань на сумму 240 000 (в т.ч. НДС) и полностью использовала ее в производстве. В этом же отчетном периоде начислена заработная плата работникам организации в сумме 100 000 руб., ЕСН - 35 600 руб., страховой взнос по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний – 600 руб., сумма амортизации, начисленной по основным средствам – 4 400 руб. Произведенная продукция продана покупателю за 407 000 руб. (в т.ч. НДС). Выручка для целей начисления и уплаты НДС определяется методом «по отгрузке».

2. Организация при изготовлении соков использует концентрат собственного производства, учет затрат на производство которого ведется обособленно. Себестоимость изготовленного концентрата составила 40 000 руб. Половина изготовленного концентрата передана в дальнейшую переработку, а половина реализована на сторону за 28 800 (в т.ч. НДС).

3. ООО «Сфера» изготовила партию изделий, в которых обнаружен исправимый брак, при этом виновные лица отсутствуют. Себестоимость бракованных изделий составляет 80 000 руб. Стоимость работ по исправлению брака, выполненных сторонней организацией, составила 12 000 руб. Исправленная продукция реализована покупателю за 114 000 руб. (в т.ч. НДС).

4. Мебельный комбинат "Интерьер" выпускает столы и стулья. За отчетный период было изготовлено 600 стульев и 100 столов. На производство стульев было затрачено материалов на сумму 100 000 руб., столов - 180 000 руб. Заработная плата работников основного производства (включая отчисления на социальное страхование), занятых в изготовлении стульев, составила 60 000 руб., столов - 100 000 руб. Расходы обслуживающего производства организации, связанные с выпуском продукции (обеспечение производства электроэнергией, водой, отоплением и т.д.), составили 150 000 руб. Согласно учетной политике расходы, связанные с выпуском разных видов мебели, которые нельзя распределить напрямую, распределяются пропорционально прямым затратам на производство конкретных изделий.

5. Мебельный комбинат "Модный дизайн" самостоятельно изготавливает древесно-стружечные плиты (ДСП). В дальнейшем ДСП подвергаются дополнительной обработке (окраске, лакировке) и используются для сборки мебели. Для производства ДСП была куплена древесина на сумму 120 000 руб. (в том числе НДС - 20 000 руб.). Расходы основного производства по производству ДСП (заработная плата рабочих, отчисления на социальное страхование и т.д.) составили 30 000 руб.

6. Затраты комбината "Росмебель" на производство мебели за отчетный период составили 230 000 руб. (в том числе стоимость материалов - 180 000 руб., заработная плата работников и отчисления на социальное страхование - 50 000 руб.). Готовая продукция учитывается по фактической себестоимости. Себестоимость выпущенной готовой продукции составила 215 000 руб. Остатки материалов, списанных на изготовление мебели, но не использованных в процессе производства, на сумму 15 000 руб. (230 000 - 215 000) были переработаны в плинтусы, необходимые для ремонта производственного помещения.

7. Вспомогательный цех текстильного комбината изготовил для нужд основного производства полуфабрикат - пряжу. При изготовлении пряжи были израсходованы следующие материалы: шерсть себестоимостью 50 000 руб.; лавсан себестоимостью 30 000 руб. Оплата труда работников, занятых изготовлением пряжи, включая отчисления на социальное страхование, составила 10 000 руб. На дальнейшую переработку в основное производство было направлено пряжи на общую сумму 70 000 руб. Остаток пряжи себестоимостью 20 000 руб. был продан сторонней организации. Отпускная цена пряжи составила 36 000 руб. (в том числе НДС - 6 000 руб.).

8 На балансе хлебокомбината "Хлеб" числятся вспомогательное (котельная) и обслуживающее производства. За отчетный период прямые расходы основного и обслуживающего производств составили 205 000 руб., в том числе: расходы основного производства по производству готовой продукции - 170 000 руб.; расходы обслуживающего производства - 35 000 руб. Расходы вспомогательного производства по обеспечению организации теплом составили 70 000 руб. В учетной политике комбината установлено, что расходы вспомогательного производства распределяются между отдельными производствами пропорционально прямым расходам по их содержанию.

9 ООО "Виола" занимается производством. За отчетный период общепроизводственные расходы (включая НДС) составили 35 500 руб., в том числе: расходы по оплате электроэнергии - 18 000 руб. (в том числе НДС - 3 000 руб.); стоимость запасных частей, использованных на текущий ремонт оборудования общепроизводственного назначения, - 3 000 руб.; амортизационные отчисления по основным средствам общепроизводственного назначения - 2 500 руб.; заработная плата обслуживающего персонала, а также единый социальный налог и взносы на социальное страхование от несчастных случаев на производстве и профзаболеваний, начисленные с их заработной платы, - 12 000 руб.

10 ООО "Алиса" занимается производством. На балансе организации числятся вспомогательное и обслуживающее производства. За отчетный период прямые расходы организации составили 275 000 руб., в том числе: расходы основного производства - 170 000 руб.; расходы вспомогательного производства - 70 000 руб.; расходы обслуживающего производства - 35 000 руб. Общепроизводственные расходы составили 160 000 руб. Учетной политикой ООО "Алиса" установлено, что общепроизводственные расходы распределяются между отдельными производствами пропорционально прямым затратам на их содержание.

11 Учетной политикой ООО "Марк" установлено, что общехозяйственные расходы ежемесячно в полном объеме списываются на себестоимость продаж. В отчетном периоде "Марк" продал готовую продукцию на сумму 240 000 руб. (в том числе НДС - 40 000 руб.). Себестоимость проданной продукции составила 150 000 руб. Общехозяйственные расходы за отчетный период составили 16 000 руб.

12 ЗАО "Фортуна", производящее кондитерские изделия, ведет раздельный учет затрат на производство и готовой продукции по ее видам:

- шоколадные изделия;

- торты.

За июнь 2002 года прямые расходы на производство шоколадных изделий составили 1 210 000 руб., на производство тортов - 2 420 000 руб. Общепроизводственные расходы составили 3 120 000 руб.

13 В цехе завода "Механик" выявлен брак детали на девятой технологической операции, допущенный работником С.С. Красновым. Брак оказался неисправимым. Согласно калькуляции фактическую себестоимость окончательного брака составили следующие затраты:

1 Сырье и материалы - 70 руб.

2 Транспортно-заготовительные расходы - 12 руб.

3 Заработная плата рабочего (включая девятую операцию) - 200 руб.

4 Сумма начисленного единого социального налога и взносов на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 80 руб.

5 Доля общепроизводственных расходов - 16 руб.

С виновника брака было удержано 140 руб. Стоимость оприходованных возвратных отходов составила 50 руб. Сумма потерь от окончательного брака включена в затраты на производство готовой продукции.

14. В январе 2001 года ЗАО "Актив" поместило рекламу своей продукции размером в журнальную полосу в ежегодном каталоге "Мир товаров". Стоимость рекламы составила 60 000 руб. (в т.ч. НДС).

15. Счет, выставленный "Миром товаров", "Актив" в январе полностью оплатил. ЗАО "Актив" решило выпускать новый вид продукции. Подготовительные расходы, связанные с освоением нового вида продукции, составили 120 000 руб. Экономический отдел "Актива" рассчитал, что данные расходы должны быть списаны в течение периода, когда будет выпущено 1 000 единиц новой продукции. Руководитель "Актива" этот расчет утвердил. Фактический выпуск продукции по годам составил: в первый год - 600 единиц; во второй год - 400 единиц.

16. ОАО "Леспроммаш" производит бензомоторные пилы. Себестоимость продукции исчисляется по нормативному методу. Нормируется, в частности, расход стали. Норма расхода стали составляет 4 кг на 1 изделие. Нормативная стоимость стали 2 руб. за 1 кг. Бухгалтерский учет стали ведется на счете 10 "Материалы" по плановым ценам (2 руб. за 1 кг). Остатков стали и незавершенного производства на начало месяца не было. В отчетном месяце было приобретено 10 000 кг листовой стали по цене 2,58 руб. (в т.ч. НДС). В производство было отпущено 8 000 кг стали. Выпуск за месяц составил 1 500 бензопил. Масса стали в остатках незавершенного производства на конец отчетного месяца составила 1 600 кг. В бухгалтерском учете ОАО "Леспроммаш" предусмотрено ведение двух субсчетов затрат основного производства: счет 20-1 "Нормативные расходы"; - счет 20-2 "Сверхнормативные расходы".

Примечание: при решении задачи следует учитывать отклонение, как по расходу, так и по стоимости материала.

17. ОАО "Северянка" является предприятием текстильной промышленности и производит хлопчатобумажные ткани. На предприятии имеются три цеха:

- прядильный, продукцией которого является пряжа, производимая из сырого хлопка (учет затрат на счете 20/1)

- ткацкий, исходным сырьем которого является пряжа, а продукцией – суровье (учет затрат на счете – 20/2)

- отделочный (основное сырье для этого цеха - суровье, а готовой продукцией является ткань) (учет затрат на счете 20/3).

Учет расходов на производство организован по попередельному методу с аналитическим учетом расходов по отдельным цехам и отражением продукции каждого цеха (кроме отделочного) на счете 21 "Полуфабрикаты собственного изготовления".

На начало месяца остатки пряжи на складе составляли 750 кг на сумму 112500 руб., суровья - 50 000 погонных метров на сумму 200 000 руб. Расходы прядильного цеха за месяц составили 371 250 руб. Произведено 2250 кг пряжи. Для производства суровья ткацким цехом использовано 1 500 кг пряжи. Помимо пряжи, прочие расходы цеха за месяц составили 408 125 руб. Произведено 120 000 погонных метров суровья. Отделочным цехом на производство тканей использовано 140 000 погонных метров суровья. Расходы на его обработку составили 215 000 руб. Произведено соответственно 140 000 погонных метров тканей.

Полуфабрикаты собственного изготовления при списании в расход оцениваются по средней себестоимости. Для упрощения примера примем, что на конец отчетного месяца вся произведенная цехами продукция сдается на склад. Остатки незавершенного производства на конец отчетного месяца в цехах отсутствуют.

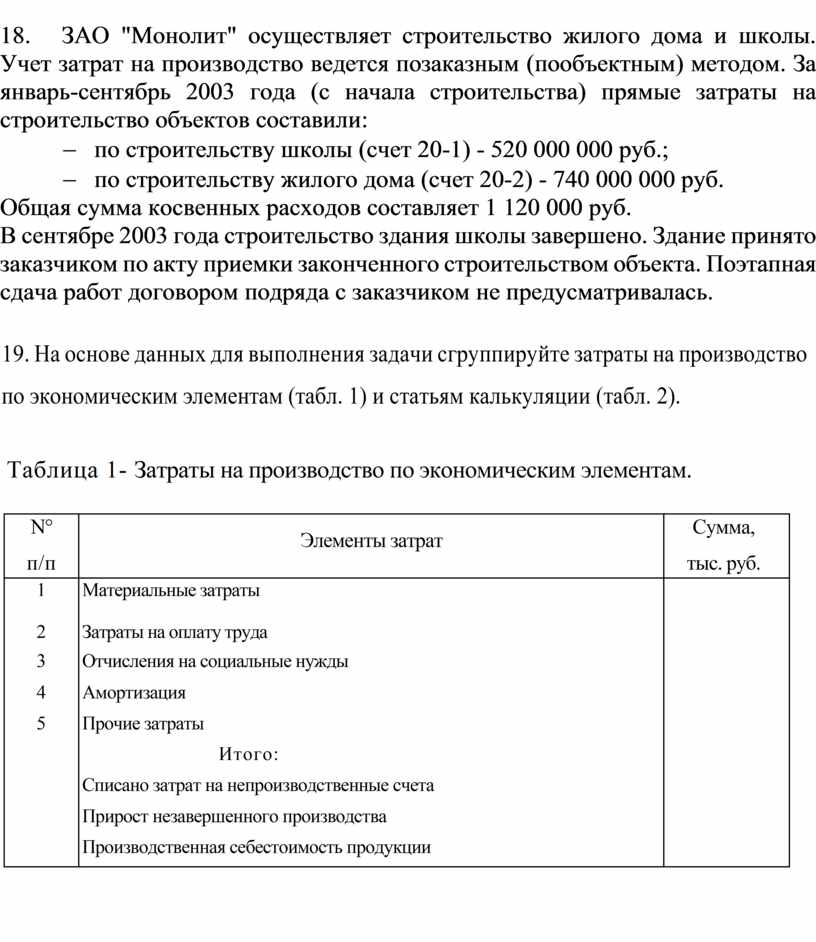

18. ЗАО "Монолит" осуществляет строительство жилого дома и школы. Учет затрат на производство ведется позаказным (пообъектным) методом. За январь-сентябрь 2003 года (с начала строительства) прямые затраты на строительство объектов составили:

- по строительству школы (счет 20-1) - 520 000 000 руб.;

- по строительству жилого дома (счет 20-2) - 740 000 000 руб.

Общая сумма косвенных расходов составляет 1 120 000 руб.

В сентябре 2003 года строительство здания школы завершено. Здание принято заказчиком по акту приемки законченного строительством объекта. Поэтапная сдача работ договором подряда с заказчиком не предусматривалась.

19. На основе данных для выполнения задачи сгруппируйте затраты на производство по экономическим элементам (табл. 1) и статьям калькуляции (табл. 2).

Таблица 1- Затраты на производство по экономическим элементам.

|

N° п/п |

Элементы затрат |

Сумма, тыс. руб. |

|

1 |

Материальные затраты |

|

|

2 |

Затраты на оплату труда |

|

|

3 |

Отчисления на социальные нужды |

|

|

4 |

Амортизация |

|

|

5 |

Прочие затраты |

|

|

|

Итого: |

|

|

|

Списано затрат на непроизводственные счета |

|

|

|

Прирост незавершенного производства |

|

|

|

Производственная себестоимость продукции |

|

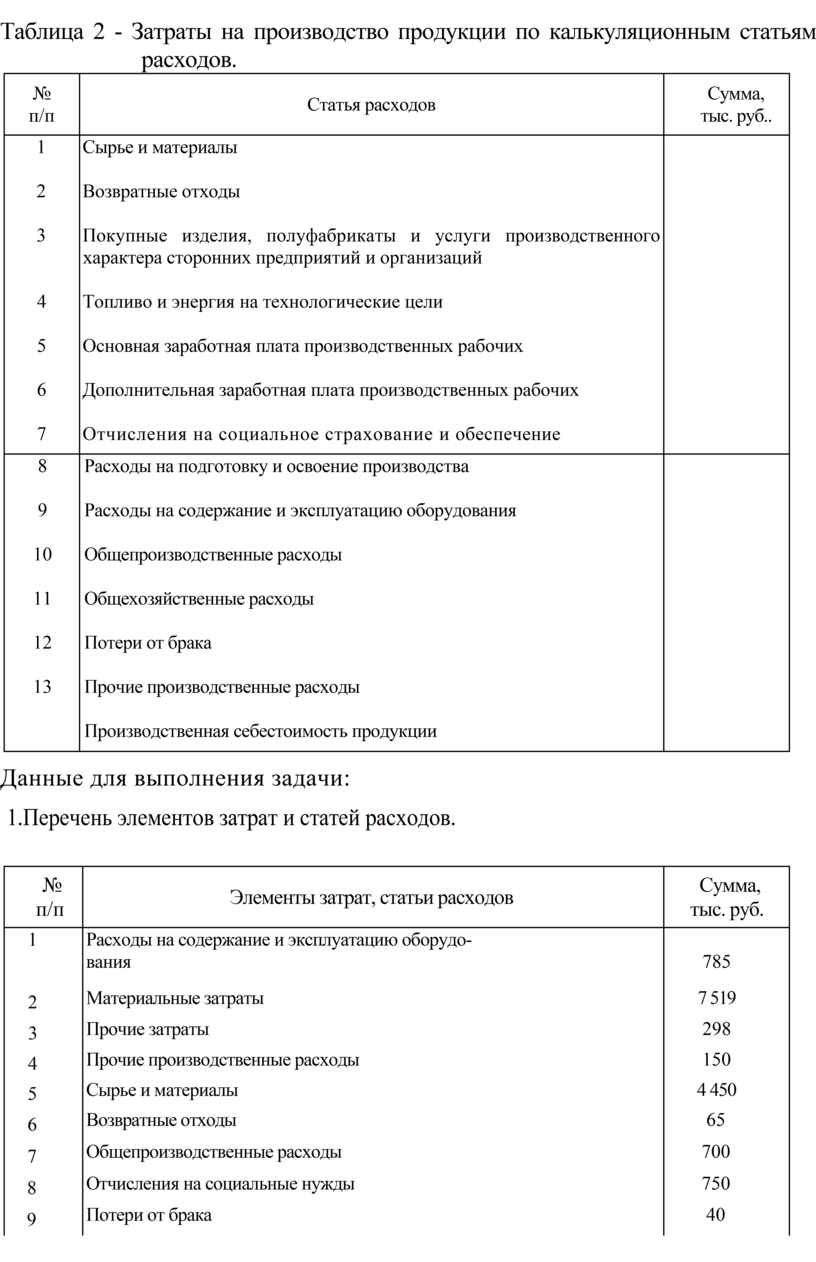

Таблица 2 - Затраты на производство продукции по калькуляционным статьям расходов.

|

№ п/п |

Статья расходов |

Сумма, тыс. руб.. |

|

1

2

3

4

5

6

7 |

Сырье и материалы

Возвратные отходы

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций

Топливо и энергия на технологические цели

Основная заработная плата производственных рабочих

Дополнительная заработная плата производственных рабочих

Отчисления на социальное страхование и обеспечение |

|

|

8

9

10

11

12

13 |

Расходы на подготовку и освоение производства

Расходы на содержание и эксплуатацию оборудования

Общепроизводственные расходы

Общехозяйственные расходы

Потери от брака

Прочие производственные расходы

Производственная себестоимость продукции |

|

Данные для выполнения задачи:

1.Перечень элементов затрат и статей расходов.

|

№ п/п |

Элементы затрат, статьи расходов |

Сумма, тыс. руб. |

|

1 |

Расходы на содержание и эксплуатацию оборудо- |

|

|

|

вания |

785 |

|

2 |

Материальные затраты |

7 519 |

|

3 |

Прочие затраты |

298 |

|

4 |

Прочие производственные расходы |

150 |

|

5 |

Сырье и материалы |

4 450 |

|

6 |

Возвратные отходы |

65 |

|

7 |

Общепроизводственные расходы |

700 |

|

8 |

Отчисления на социальные нужды |

750 |

|

9 |

Потери от брака |

40 |

|

10 |

Общепроизводственные расходы |

690 |

|

11 |

Отчисления на социальное страхование и обеспе- |

|

|

|

чение |

305 |

|

12 |

Основная заработная плата производственных ра- |

|

|

|

бочих |

750 |

|

13 |

Топливо и энергия на технологические цели |

280 |

|

14 |

Амортизация |

487 |

|

15 |

Расходы на подготовку и освоение производства |

50 |

|

16 |

Дополнительная заработная плата производствен- |

|

|

|

ных рабочих |

75 |

|

17 |

Затраты на оплату труда |

2 026 |

|

18 |

Покупные изделия, полуфабрикаты и услуги про- |

|

|

|

изводственного характера сторонних организаций |

2 310 |

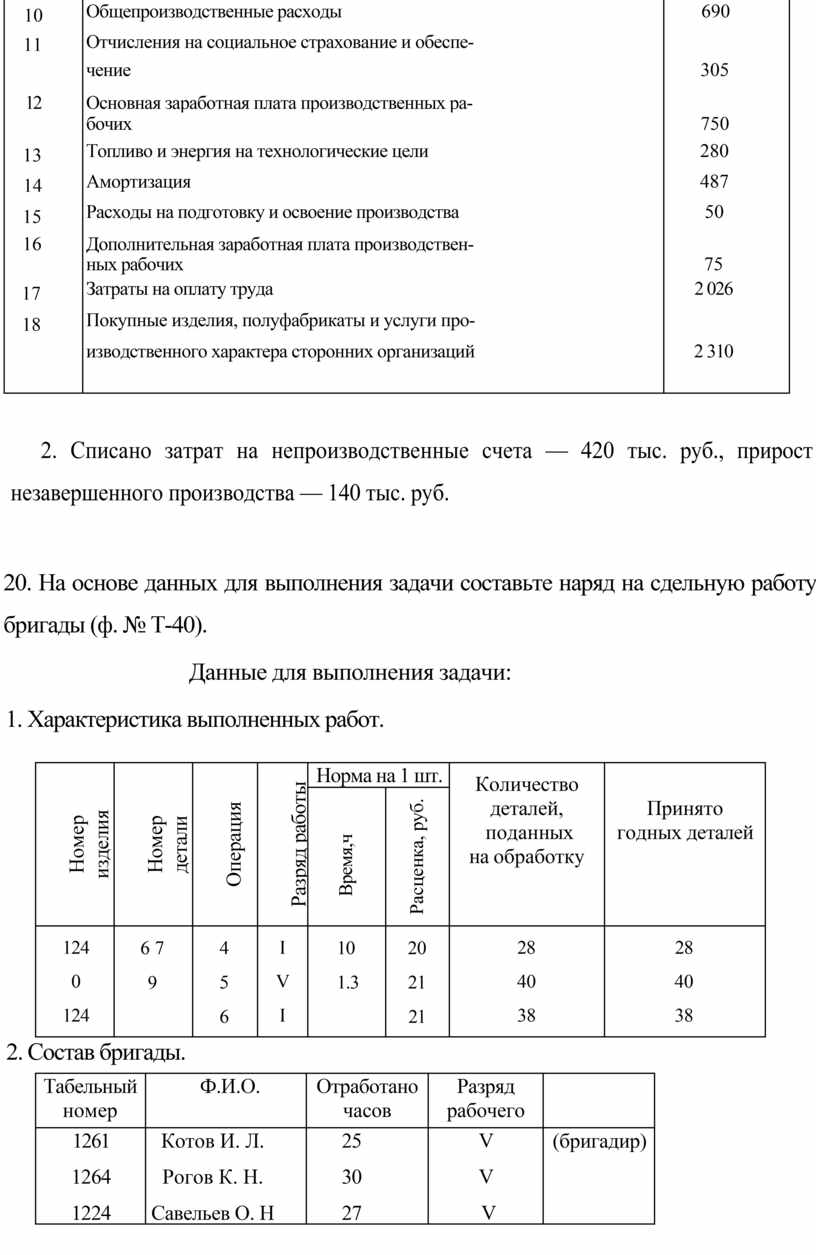

2. Списано затрат на непроизводственные счета — 420 тыс. руб., прирост незавершенного производства — 140 тыс. руб.

20. На основе данных для выполнения задачи составьте наряд на сдельную работу бригады (ф. № Т-40).

Данные для выполнения задачи:

1. Характеристика выполненных работ.

|

Номер изделия

|

Номер детали

|

Операция

|

Разряд работы

|

Норма на 1 шт. |

Количество деталей, поданных на обработку

|

Принято годных деталей

|

|

|

Время,ч |

Расценка, руб. |

||||||

|

1240 1240 1240 |

6 7 9 |

4 5 6 |

IV IV IV |

10 1.3 |

20 21 21 |

28 40 38 |

28 40 38 |

2. Состав бригады.

|

Табельный номер |

Ф.И.О. |

Отработано часов |

Разряд рабочего |

|

|

1261 1264 1224 |

Котов И. Л. Рогов К. Н. Савельев О. Н |

25 30 27 |

V V V |

(бригадир) |

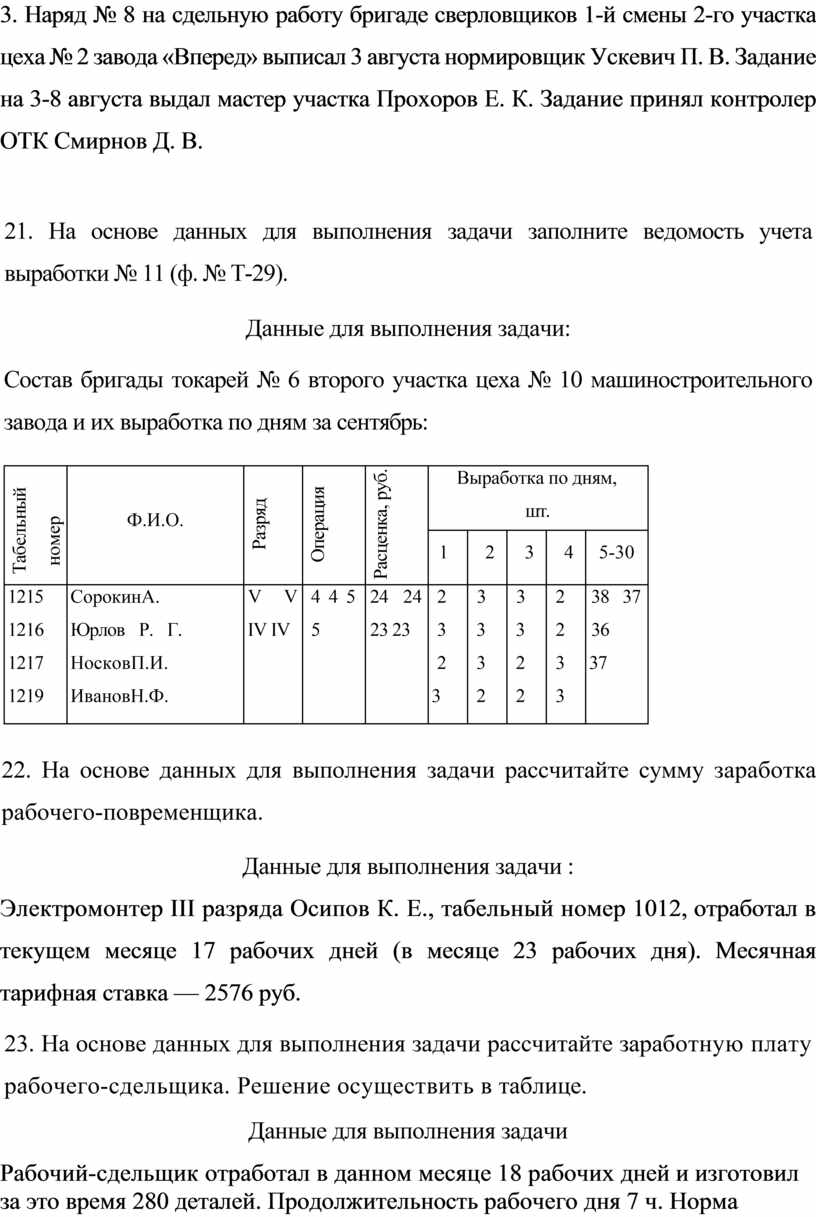

3. Наряд № 8 на сдельную работу бригаде сверловщиков 1-й смены 2-го участка цеха № 2 завода «Вперед» выписал 3 августа нормировщик Ускевич П. В. Задание на 3-8 августа выдал мастер участка Прохоров Е. К. Задание принял контролер ОТК Смирнов Д. В.

21. На основе данных для выполнения задачи заполните ведомость учета выработки № 11 (ф. № Т-29).

Данные для выполнения задачи:

Состав бригады токарей № 6 второго участка цеха № 10 машиностроительного завода и их выработка по дням за сентябрь:

|

Табельный номер

|

Ф.И.О. |

Разряд

|

Операция

|

Расценка, руб.

|

Выработка по дням, шт. |

||||

|

1 |

2 |

3 |

4 |

5-30 |

|||||

|

1215 1216 1217 1219 |

СорокинА. Юрлов Р. Г. НосковП.И. ИвановН.Ф. |

V V IV IV |

4 4 5 5 |

24 24 23 23 |

2 3 2 3 |

3 3 3 2 |

3 3 2 2 |

2 2 3 3 |

38 37 36 37 |

22. На основе данных для выполнения задачи рассчитайте сумму заработка рабочего-повременщика.

Данные для выполнения задачи :

Электромонтер III разряда Осипов К. Е., табельный номер 1012, отработал в текущем месяце 17 рабочих дней (в месяце 23 рабочих дня). Месячная тарифная ставка — 2576 руб.

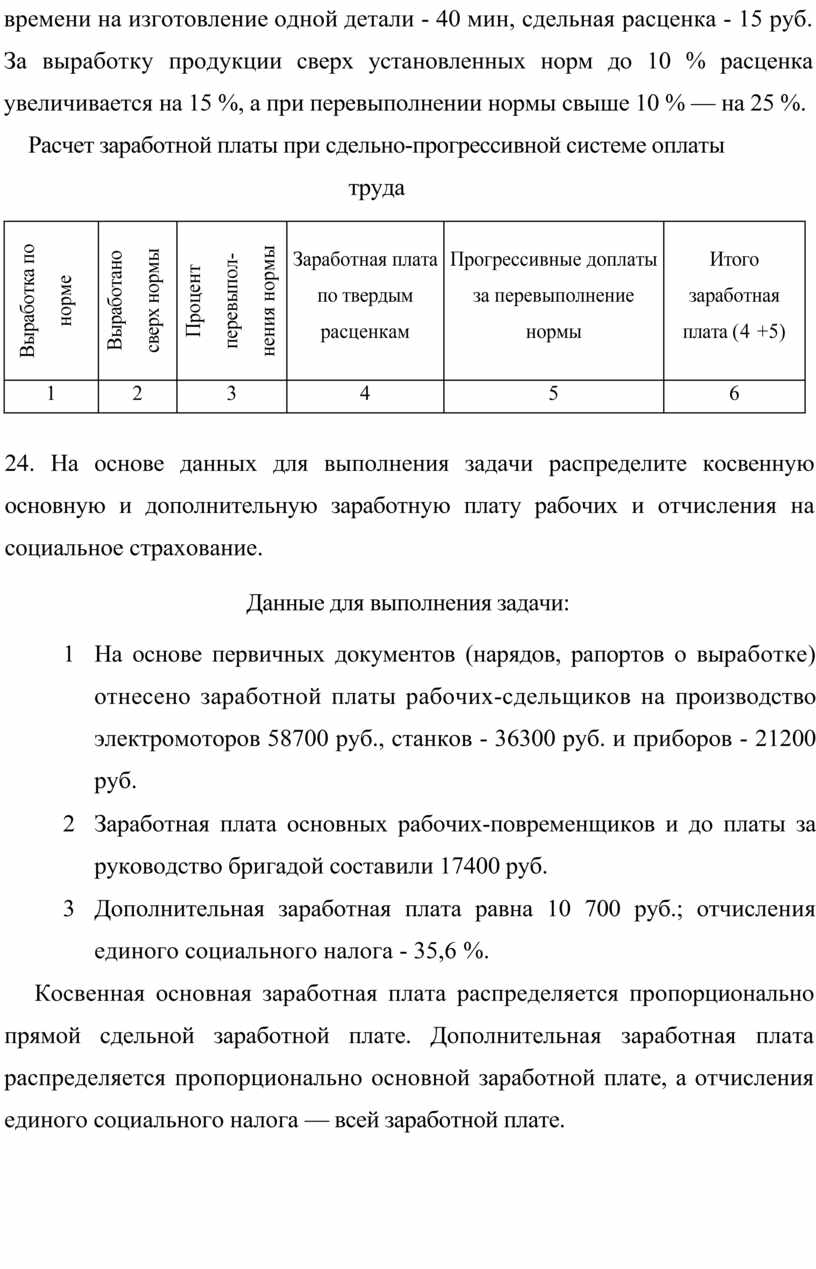

23. На основе данных для выполнения задачи рассчитайте заработную плату рабочего-сдельщика. Решение осуществить в таблице.

Данные для выполнения задачи

Рабочий-сдельщик отработал в данном месяце 18 рабочих дней и изготовил за это время 280 деталей. Продолжительность рабочего дня 7 ч. Норма времени на изготовление одной детали - 40 мин, сдельная расценка - 15 руб. За выработку продукции сверх установленных норм до 10 % расценка увеличивается на 15 %, а при перевыполнении нормы свыше 10 % — на 25 %.

Расчет заработной платы при сдельно-прогрессивной системе оплаты труда

|

Выработка по норме |

Выработано сверх нормы |

Процент перевыполнения нормы |

Заработная плата по твердым расценкам |

Прогрессивные доплаты за перевыполнение нормы |

Итого заработная плата (4 +5) |

|

1 |

2 |

3 |

4 |

5 |

6 |

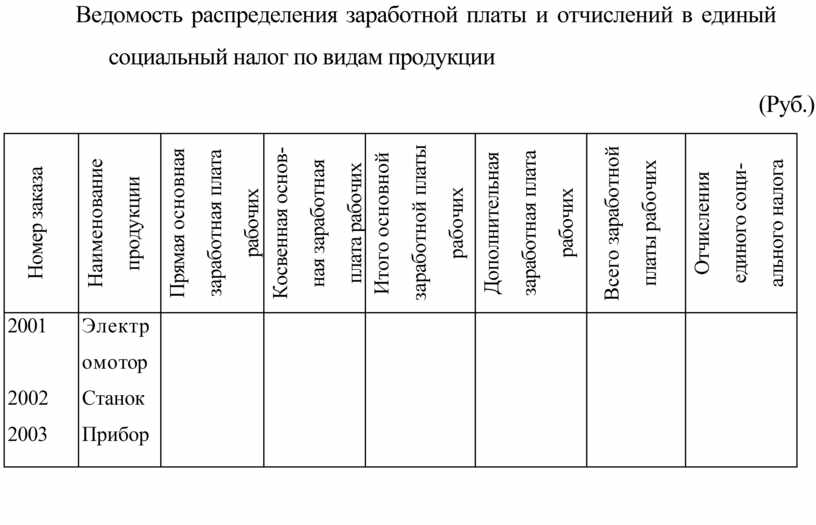

24. На основе данных для выполнения задачи распределите косвенную основную и дополнительную заработную плату рабочих и отчисления на социальное страхование.

Данные для выполнения задачи:

1 На основе первичных документов (нарядов, рапортов о выработке) отнесено заработной платы рабочих-сдельщиков на производство электромоторов 58700 руб., станков - 36300 руб. и приборов - 21200 руб.

2 Заработная плата основных рабочих-повременщиков и до платы за руководство бригадой составили 17400 руб.

3 Дополнительная заработная плата равна 10 700 руб.; отчисления единого социального налога - 35,6 %.

Косвенная основная заработная плата распределяется пропорционально прямой сдельной заработной плате. Дополнительная заработная плата распределяется пропорционально основной заработной плате, а отчисления единого социального налога — всей заработной плате.

Ведомость распределения заработной платы и отчислений в единый социальный налог по видам продукции

(Руб.)

|

Номер заказа |

Наименование продукции |

Прямая основная заработная плата рабочих |

Косвенная основная заработная плата рабочих |

Итого основной заработной платы рабочих |

Дополнительная заработная плата рабочих |

Всего заработной платы рабочих |

Отчисления единого социального налога |

|

2001

2002 2003 |

Электромотор Станок Прибор

Итого |

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.