Поделиться

Журнальна форма обліку

Журнальна форма бухгалтерського обліку ґрунтується на застосуванні системи накопичуваних і групувальних облікових регістрів.

Суть журнальної форми полягає в тому, що на підставі згрупованих даних первинних документів усі господарські операції реєструються у відповідних журналах (журналах-ордерах) та відомостях.

Основним обліковим регістром даної форми є журнал. Це комбіновані регістри синтетичного, а в багатьох випадках й аналітичного обліку.

Журнал побудований за кредитовою ознакою: всі господарські операції відображаються в ньому за кредитом відповідного синтетичного рахунку і дебетом кореспондуючих з ним рахунків. Кожен журнал призначений для накопичення тільки кредитового обороту за одним або декількома синтетичними рахунками.

До журналу може відкриватись відомість за синтетичними рахунками, яка будується за дебетовою ознакою: за дебетом відповідного синтетичного рахунку і кредитом кореспондуючих з ним рахунків. У разі необхідності до журналу може також відкриватись відомість аналітичного обліку до рахунків даного журналу. Окрім того, дебетові обороти визначаються в Головній книзі за кожним рахунком в порядку рознесення даних різних журналів в Головну книгу.

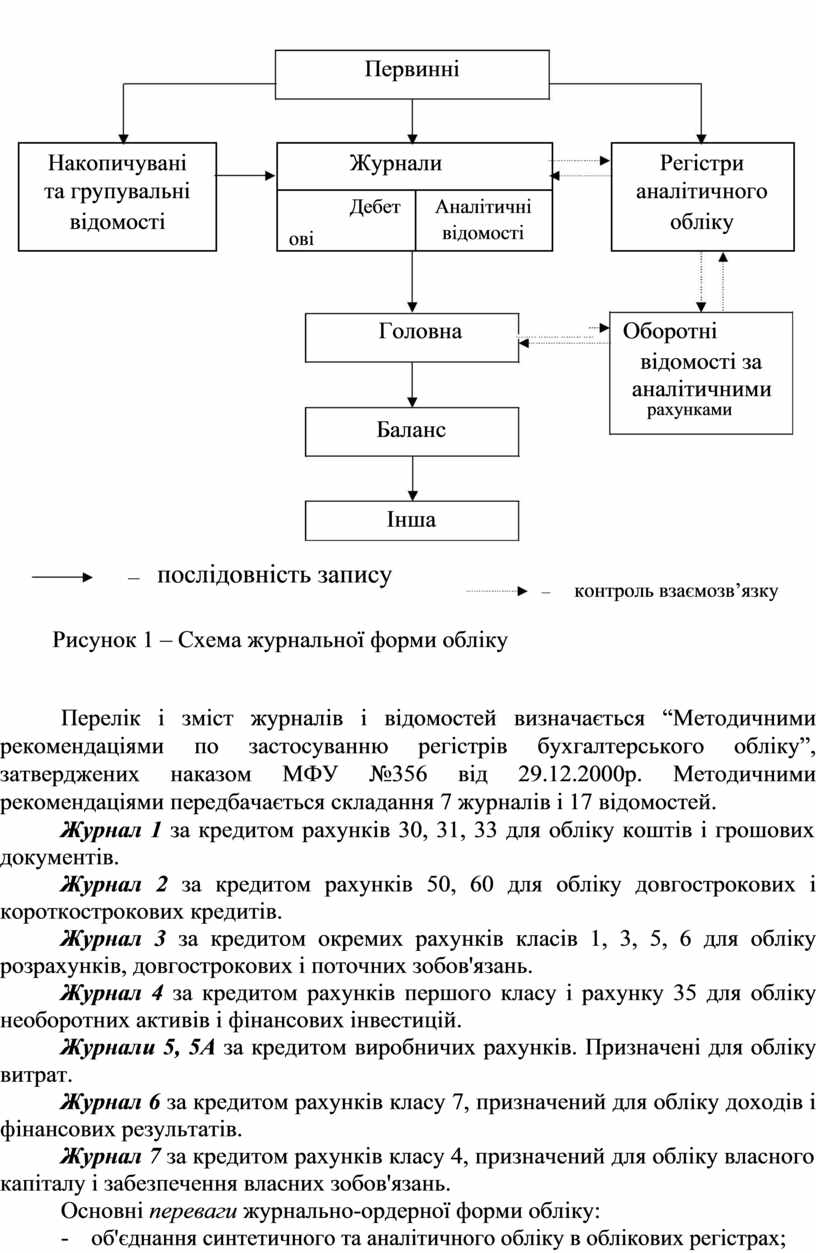

Порядок обробки документів за журнальною формою обліку наступний (рисунок 1):

Журнали закриваються, як правило, наприкінці місяця. На підставі журналу здійснюються записи в Головну книгу, що відкривається на рік. Для кожного рахунку в книзі приділяється один лист, а кожному місяцю – один рядок.

Заповнюється Головна книга у такий спосіб:

- кредитовий оборот за кожним рахунком (або субрахунком) переноситься одним підсумковим записом на місяць;

- дебетовий оборот за кожним рахунком (або субрахунком) набирається окремими сумами з різних журналів-ордерів, тому кількість записів за дебетовими оборотами визначається кількістю рахунків, з яким кореспондує даний рахунок (субрахунок).

Таким чином, Головна книга і журнал-ордер дають повний розгорнутий запис господарських операцій за дебетом і кредитом кожного рахунку.

Крім оборотів, у Головну книгу переноситься сальдо первісного балансу за кожним рахунком. Для перевірки правильності записів у Головній книзі необхідно підрахувати суми оборотів і сальдо за всіма рахунками. На підставі кінцевих сальдо Головної книги складається баланс і інші форми звітності.

Первинні

|

Накопичувані |

|

|

Журнали |

|

Регістри |

|

|

|

та групувальні |

|

|

|

|

|

аналітичного |

|

|

|

|

Дебет |

Аналітичні |

|

|||

|

відомості |

|

|

|

обліку |

|

||

|

|

ові |

|

відомості |

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

![]()

![]()

Головна ![]()

![]()

![]()

![]() Оборотні

Оборотні

відомості за

аналітичними

рахунками

Баланс

Інша

– послідовність запису ![]() – контроль

взаємозв’язку

– контроль

взаємозв’язку

![]()

Рисунок 1 – Схема журнальної форми обліку

Перелік і зміст журналів і відомостей визначається “Методичними рекомендаціями по застосуванню регістрів бухгалтерського обліку”, затверджених наказом МФУ №356 від 29.12.2000р. Методичними рекомендаціями передбачається складання 7 журналів і 17 відомостей.

Журнал 1 за кредитом рахунків 30, 31, 33 для обліку коштів і грошових документів.

Журнал 2 за кредитом рахунків 50, 60 для обліку довгострокових і короткострокових кредитів.

Журнал 3 за кредитом окремих рахунків класів 1, 3, 5, 6 для обліку розрахунків, довгострокових і поточних зобов'язань.

Журнал 4 за кредитом рахунків першого класу і рахунку 35 для обліку необоротних активів і фінансових інвестицій.

Журнали 5, 5А за кредитом виробничих рахунків. Призначені для обліку витрат.

Журнал 6 за кредитом рахунків класу 7, призначений для обліку доходів і фінансових результатів.

Журнал 7 за кредитом рахунків класу 4, призначений для обліку власного капіталу і забезпечення власних зобов'язань.

Основні переваги журнально-ордерної форми обліку:

- об'єднання синтетичного та аналітичного обліку в облікових регістрах;

- забезпечення рівномірного відображення господарських операцій протягом звітного періоду;

- забезпечення розподілу облікових робіт;

- скорочення записів більш ніж у 2 рази в порівнянні з меморіально-ордерною формою за рахунок спрощення схеми записів операцій в регістрах.

Основні недоліки:

- ускладнення комп'ютеризації обліку через складність побудови регістрів;

- необхідність високого рівня кваліфікації облікового персоналу. Журнально-ордерна форма обліку орієнтована на значні за масштабом

промислові підприємства зі складним характером виробництва та великою кількістю господарських операцій і первинних документів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.