Поделиться

Журнально-ордерная форма учета

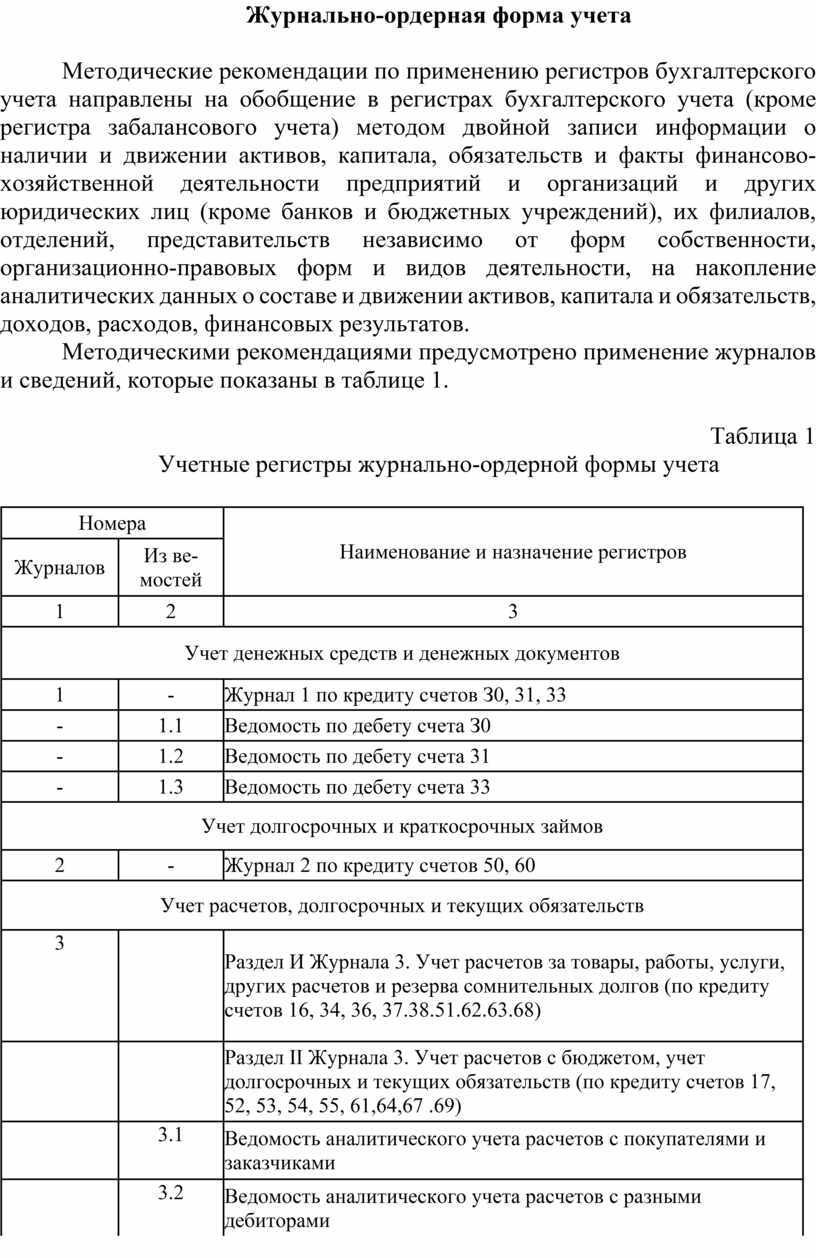

Методические рекомендации по применению регистров бухгалтерского учета направлены на обобщение в регистрах бухгалтерского учета (кроме регистра забалансового учета) методом двойной записи информации о наличии и движении активов, капитала, обязательств и факты финансово-хозяйственной деятельности предприятий и организаций и других юридических лиц (кроме банков и бюджетных учреждений), их филиалов, отделений, представительств независимо от форм собственности, организационно-правовых форм и видов деятельности, на накопление аналитических данных о составе и движении активов, капитала и обязательств, доходов, расходов, финансовых результатов.

Методическими рекомендациями предусмотрено применение журналов и сведений, которые показаны в таблице 1.

Таблица 1

Учетные регистры журнально-ордерной формы учета

|

Номера |

Наименование и назначение регистров |

|

|

Журналов |

Из ве- мостей |

|

|

1 |

2 |

3 |

|

Учет денежных средств и денежных документов |

||

|

1 |

- |

Журнал 1 по кредиту счетов З0, 31, 33 |

|

- |

1.1 |

Ведомость по дебету счета З0 |

|

- |

1.2 |

Ведомость по дебету счета 31 |

|

- |

1.3 |

Ведомость по дебету счета 33 |

|

Учет долгосрочных и краткосрочных займов |

||

|

2 |

- |

Журнал 2 по кредиту счетов 50, 60 |

|

Учет расчетов, долгосрочных и текущих обязательств |

||

|

3 |

|

Раздел И Журнала 3. Учет расчетов за товары, работы, услуги, других расчетов и резерва сомнительных долгов (по кредиту счетов 16, 34, 36, 37.38.51.62.63.68) |

|

|

|

Раздел II Журнала 3. Учет расчетов с бюджетом, учет долгосрочных и текущих обязательств (по кредиту счетов 17, 52, 53, 54, 55, 61,64,67 .69) |

|

|

3.1 |

Ведомость аналитического учета расчетов с покупателями и заказчиками |

|

|

3.2 |

Ведомость аналитического учета расчетов с разными дебиторами |

|

|

3.3 |

Ведомость аналитического учета расчетов с поставщиками и подрядчиками |

|

|

3.4 |

Ведомость аналитического учета выданных и полученных векселей |

|

|

3.5 |

Ведомость аналитического учета расчетов по прочим операциям |

|

|

3.6 |

Ведомость аналитического учета расчетов с бюджетом |

|

Учет необоротных активов и финансовых инвестиций |

||

|

4 |

|

Раздел ІІ Журнала 4. Учет основных средств, других необоротных материальных активов, нематериальных активов и износа необоротных активов (по кредиту счетов 10, 11, 12, 13, 19) |

|

|

|

Раздел II Журнала 4. Учет капитальных и финансовых инвестиций и прочих необоротных активов (по кредиту счетов 14, 15, 18, 35) |

|

|

4.1 |

Ведомость аналитического учета капитальных инвестиций |

|

|

4.2 |

Ведомость аналитического учета финансовых инвестиций |

|

|

4.3 |

Ведомость аналитического учета нематериальных активов |

|

Учет расходов |

||

|

5, 5А* |

|

Раздел ІІ Журнала 5 и Журнала 5А по кредиту счетов 90, 92, 93, 94, 95, 96, 97, 98, 99 раздел II Журнала 5 и Журнала 5А по кредиту счетов из журналов 1, 2, 3, 4, 6 |

|

|

- |

Раздел III Журнал 5 по кредиту счетов 20, 22, 23,24,25,26,28,39,65,66,91 |

|

|

- |

Раздел III Журнала 5А по кредиту счетов 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 80, 81, 82, 83, 84, 91 |

|

|

- |

Раздел III Б Журнала 5А по кредиту счетов 20, 22, 39, 65, 66 |

|

|

|

Раздел IV Журнала 5 и Журнала 5А. Аналитические данные к счету 28 “Товары” |

|

|

5.1 |

Ведомость аналитического учета запасов |

|

Учет доходов и результатов деятельности |

||

|

6 |

- |

Журнал 6 по кредиту счетов 70, 71, 72, 73, 74, 75 76, 79 |

|

|

- |

Раздел II “Аналитические данные о доходах” |

|

Учет собственного капитала и обеспечения обязательств |

||

|

7 |

- |

Журнал 7 по кредиту счетов 40, 41, 42, 43, 44, 45, 46, 47, 48, 49 |

|

|

7.1 |

Ведомость аналитических данных счета 42 “Дополнительный капитал” |

|

|

7.2 |

Ведомость аналитических данных счета 44 “Нераспределенные прибыли (непокрытые убытки)” |

|

|

7.3 |

Ведомость аналитических данных счета 47 “Обеспечение будущих расходов и платежей” |

|

- |

8 |

Ведомость забалансового учета |

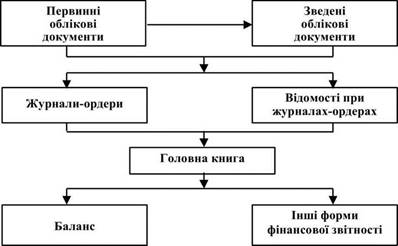

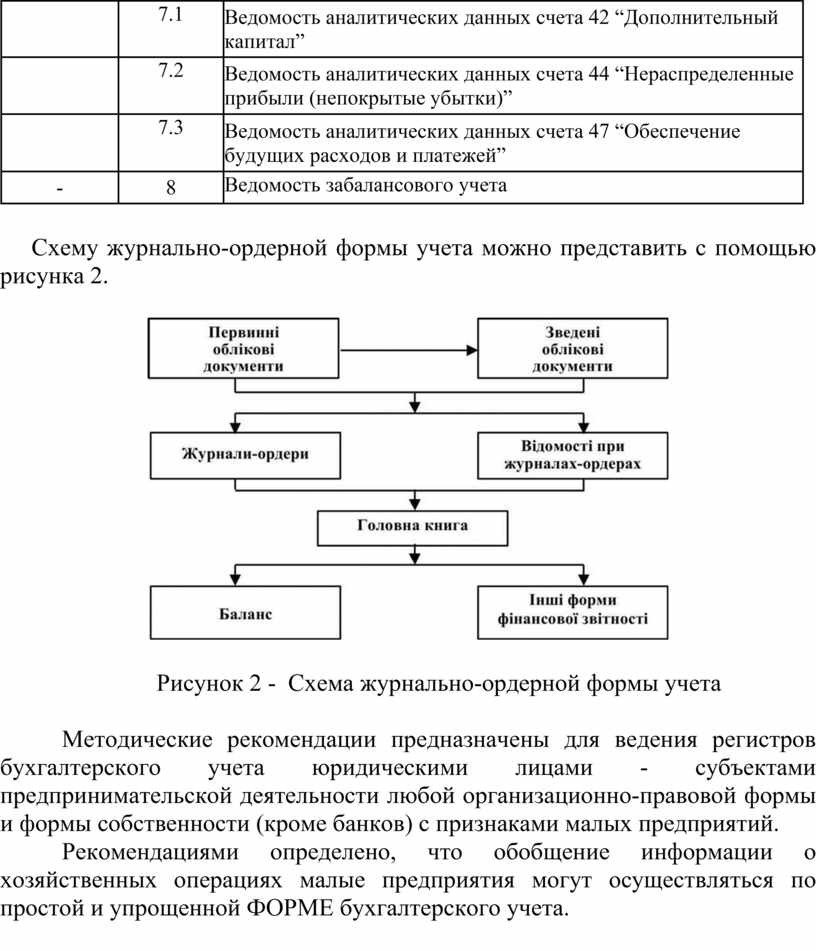

Схему журнально-ордерной формы учета можно представить с помощью рисунка 2.

Рисунок 2 - Схема журнально-ордерной формы учета

Методические рекомендации предназначены для ведения регистров бухгалтерского учета юридическими лицами - субъектами предпринимательской деятельности любой организационно-правовой формы и формы собственности (кроме банков) с признаками малых предприятий.

Рекомендациями определено, что обобщение информации о хозяйственных операциях малые предприятия могут осуществляться по простой и упрощенной ФОРМЕ бухгалтерского учета.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.