Поделиться

МУНИЦИПАЛЬНОЕ БЮДЖЕТНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

Г.ИРКУТСКА СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА

![]()

Проектно-исследовательская работа

Тема: «От чего зависит размер пенсии и как его увеличить»

Выполнил: Фатькина Виктория

Руководитель:_________________________

ФИО/подпись

Иркутск 2021г.

Оглавление

|

Введение……………………………………………………………………… |

3 |

|

Глава I Теоретические основы исследования ………………………… |

4-11 |

|

1.1. Что такое пенсия и её история |

4-6 |

|

1.2. Виды и уровни пенсионной системы |

6-10 |

|

1.3. Для чего нужен снилс |

11 |

|

Глава II Практическая основа исследования…………………………… |

12-17 |

|

2.1. Пенсия в наше время |

12-14 |

|

2.2. Как сформировать пенсию |

15-16 |

|

3.3. Опрос |

17 |

|

Заключение…………………………………………………………………...... |

18 |

|

Список литературы…………………………………………………………… |

19 |

Введение

Сейчас в таком юном возрасте слово «пенсия» кажутся чем-то далеким. Но это все неизбежно и когда коснется и моей жизни. Каждый из нас, так или иначе, задумается на тему: «Обеспечу ли я свою старость?»

Мы живем в 21 веке, где пенсия формируется по особым правилам, поэтому людям приходится задумываться об этом смолоду. От нас ли, зависит размер нашей пенсии? Можно ли как то повлиять на это? В процессе изучения данной темы мы и разберемся во всех вопросах

Цель: Узнать, от чего зависит размер пенсии и как его увеличить

Задачи:

1. Сформировать умение работать с источниками информации

2. Изучить интернет ресурсы

3. Сформировать представление о понятии «пенсия»

4. Определить от чего зависит размер пенсии

5. Узнать, возможно, ли самому выбрать размер пенсии

6. Провести опрос среди учеников

7. Уметь ориентироваться в современном информационном пространстве

Гипотеза: Возможно ли увеличить размер пенсии и от чего это зависит

Проблема: Люди поздно начинают задумываться о своей пенсии

Актуальность и значимость:

Эта тема актуальна, т.к. не каждый осознает тот факт, что у каждого из нас

будет пенсия и что она зависит только от нас

Объект и предмет: Финансовая грамотность, пенсия

Способы достижения цели: Изучение данной сферы

Планируемые результаты: Изучить лично и показать людям вокруг, значимость пенсии

Глава I Теоретическая часть

1.1.Что такое пенсия?

Пенсия - это регулярные денежные выплаты, предоставляемые гражданам при достижении определенного возраста, наступления инвалидности, в случае потери кормильца, а также за выслугу лет и особые заслуги перед государством.

Пенсионный возраст — возраст гражданина, установленный государством, по достижении которого гражданин может претендовать на получение пенсии по старости.

По месту официальной работы работодатель вносит пенсионные отчисления за своего сотрудника в течение его трудовой жизни. Данные отчисления позволят сотруднику обеспечить себя при наступлении обстоятельств, позволяющих получать пенсию (после перерасчёта всех условий).

Задачи системы пенсионного обеспечения:

1. Материальное обеспечение проживания и защита от бедности при наступлении старости, и в других, установленных законодательством случаях;

2. Предоставление гарантированного дохода по завершении трудовой деятельности;

3. Защита дохода, получаемого в виде пенсии, от последующего снижения реального уровня жизни в результате инфляции.

За сотрудником остаётся право выбора финансового института, в который будут инвестированы его пенсионные средства. Также каждый гражданин имеет возможность увеличивать свои пенсионные средства за счёт добровольных взносов. Более того, были введены добровольные профессиональные пенсионные взносы, материально поддерживающие людей, занятых во вредных производствах.

История возникновения пенсии

Хотя пенсия стала массовым явлением относительно недавно, первые платежи от государства социально незащищенным слоям населения были зафиксированы еще в Римской империи. Юлий Цезарь решил, что именно госпособиями нужно поддерживать военных, которые верой и правдой служили Республике и ушли со службы по старости.

После падения Рима о пенсиях на государственном уровне практически никто не вспоминал вплоть до 17 века, когда Франция решила поставить служащих морского флота на пенсионное обеспечение.[1]

Массовость пенсии стали приобретать лишь в 20 веке. Так, в Швеции в 1913 году был принят специальный закон, по которому начала функционировать госсистема пенсионных выплат. США к такой системе пришли в 1935 году. Японцы стали получать пенсии через несколько лет после окончания Второй мировой войны. Жители Южной Кореи получили [2][3]пенсионное обеспечение в 1988 году. Китайцы до сих пор не имеют повсеместной госпенсии.

Что касается нашей страны, то первые похожие на пенсии выплаты историки зафиксировали еще при Иване Грозном. Но здесь речь больше шла о каких-то проявлениях царской предрасположенности к отдельным группам людей.

А вот уже при Петре I пенсионные выплаты приобретают современные черты. Даже само слово «пенсия» вошло в государственный обиход. Сначала пенсии были доступны только бывшим военным и госслужащим. Через 100 лет госпособия стали получать учителя, медики, пожарные и т.д. Но даже при таком раскладе пенсии все равно оставались уделом избранных. Сельские жители, крестьяне, которые составляли половину населения страны, никакие пенсии не получали.

После революции большевики первым делом позаботились о рабочих. Они стали получать пенсии с 1937 года. До крестьян очередь дошла несколько позже. К концу существования СССР на пенсию уже мог рассчитывать каждый гражданин страны, если имел за спиной 20 лет рабочего стажа.

История пенсионной системы в современной России началась в конце 1990 года, когда был принят соответствующий закон. Тогда же был основан ПФР.

1.2. Виды пенсий

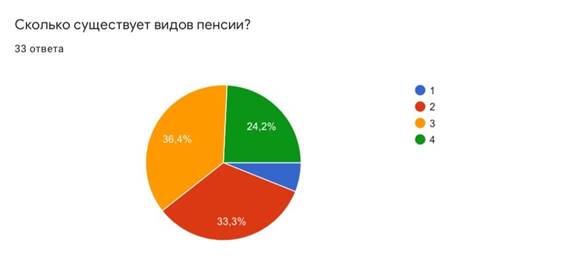

В России существует четыре основных вида пенсии:

· страховая;

· по государственному пенсионному обеспечению;

· накопительная;

· добровольная.

Обязательное пенсионное обеспечение, которое охватывает всех работающих россиян, основывается на страховых принципах. Рассмотрим подробнее каждую разновидность пенсии.

Страховая пенсия – ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности, а также компенсация дохода, который утратили нетрудоспособные члены семьи застрахованного лица в связи с его смертью. К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии. Размер выплаты ежегодно индексируется государством.

Страховая пенсия имеет три вида:

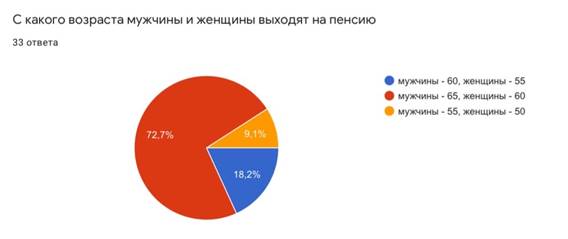

- страховая пенсия по старости - это самый распространенный вид пенсии в России. Право на нее имеют мужчины, достигшие возраста 65 лет, и женщины, достигшие возраста 60 лет, при наличии необходимого страхового стажа и минимальной суммы пенсионных баллов (с учетом переходных положений пенсионного законодательства). Отдельные категории граждан могут получить право на страховую пенсию раньше.

- страховая пенсия по инвалидности - назначается инвалидам I, II или III группы при наличии страхового стажа, продолжительность которого не имеет значения, и независимо от причины инвалидности и времени ее наступления. Также не имеет значения, работает в данный момент инвалид или нет.

- страховая пенсия по случаю потери кормильца - назначается нетрудоспособным членам семьи умершего кормильца, состоявшим на его иждивении. Исключение – лица, совершившие умышленное уголовно наказуемое деяние, повлекшее за собой смерть кормильца и установленное в судебном порядке. [4]

Пенсия по государственному пенсионному обеспечению – ежемесячная государственная денежная выплата гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением федеральной государственной службы при достижении выслуги при выходе на пенсию по старости (инвалидности); либо в целях компенсации утраченного заработка гражданам из числа космонавтов или из числа работников летно-испытательного состава в связи с выходом на пенсию за выслугу лет; либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию.

Пенсия по государственному пенсионному обеспечению имеет пять видов:

- государственная пенсия за выслугу лет - назначается военнослужащим, космонавтам и работникам летно-испытательного состава, федеральным государственным служащим.

- государственная пенсия по старости - назначается гражданам, которые пострадали в результате радиационных или техногенных катастроф.

- государственная пенсия по инвалидности - назначается военнослужащим; гражданам, пострадавшим в результате радиационных или техногенных катастроф; участникам Великой Отечественной войны; гражданам, награжденным знаком «Жителю блокадного Ленинграда»; космонавтам.

- государственная пенсия по случаю потери кормильца - назначается нетрудоспособным членам семей погибших (умерших) военнослужащих; граждан, пострадавших в результате радиационных или техногенных катастроф, космонавтов.

- социальная пенсия – назначается нетрудоспособным гражданам, постоянно проживающим в Российской Федерации по старости, по инвалидности, по случаю потери кормильца при отсутствии необходимого страхового стажа и минимальной суммы пенсионных баллов (с учетом переходных положений пенсионного законодательства).[5]

Накопительная пенсия – это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

При этом определенные пенсионные накопления есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

В случае отказа от формирования накопительной пенсии все ранее сформированные пенсионные накопления граждан сохраняются: они продолжают инвестироваться и будут выплачены в полном объеме, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Кроме того, застрахованные лица по-прежнему вправе распоряжаться своими пенсионными накоплениями и выбирать, кому доверить управление ими.

Пенсия по добровольному (негосударственному) пенсионному обеспечению. Наряду с государственной системой обязательного пенсионного страхования в России существует негосударственное добровольное пенсионное страхование, в рамках которого у россиян есть возможность формировать ещё одну пенсию. Чтобы получать такую пенсию, будущему пенсионеру надо заключить договор с негосударственным пенсионным фондом (НПФ) и в течение определённого времени делать личные взносы. Кроме самого гражданина в его негосударственном пенсионном обеспечении может принимать участие и его работодатель. Если работодатель делает отчисления на добровольную пенсию своих работников, такая пенсия называется корпоративной.

В Российской Федерации действует система обязательного пенсионного страхования. Это значит, что пенсионное обеспечение гарантировано всем гражданам страны. Система обязательного пенсионного страхования является одним из уровней пенсионной системы РФ наряду с государственным пенсионным обеспечением и негосударственным (добровольным). Обязательное пенсионное страхование (ОПС) - это система мер, созданная государством, чтобы обеспечить работающим гражданам частичную компенсацию утраченного заработка после выхода на пенсию.

Можно сказать, что пенсия в системе ОПС – это отложенная часть заработка, которая выплачивается при наступлении страхового случая, например при достижении пенсионного возрастаили инвалидности. Чем больше средств направлено в фонд будущей пенсии в течение всей трудовой жизни, тем выше она будет.

Граждане, на которых распространяется обязательное пенсионное страхование, называются застрахованными лицами. Застрахованные лица– граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица безгражданства, в том числе:

работающие по трудовому договору или договору гражданско-правового характера (так работает большинство людей – наемных работников);

самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой,

фермеры);

Работающие за пределами Российской Федерации и уплачивающие страховые взносы в Пенсионный фонд Российской Федерации.

Подтверждением того, что человек стал застрахованным лицом в системе ОПС, является страховое свидетельство обязательного пенсионного

страхования – зеленая пластиковая или ламинированная карточка. На ней указаны персональные данные человека и номер его индивидуального

счета в Пенсионном фонде России, СНИЛС. Страховое свидетельство ОПС выдается при обращении в Пенсионный фонд России или при

устройстве на первую работу.

Выбор пенсионной компании

В России действует одна государственная управляющая компания Внешэкономбанк и частные управляющие компании.

Управляющая компания обязана инвестировать средства пенсионных накоплений исключительно в интересах застрахованных лиц – разумно и добросовестно, исходя из необходимости обеспечения принципов надежности и доходности. Доходы от управления принадлежат застрахованному лицу за вычетом заранее определенной комиссии в пользу управляющей компании. Инвестирование пенсионных накоплений через управляющую компанию называется доверительным управлением.

Главной причиной, по которой граждане передают свои пенсионные накопления из одной управляющей компании в другую, является разный уровень их инвестиционной доходности.

Управляющая компания вправе предложить гражданину на выбор несколько инвестиционных портфелей.

Инвестиционный портфель - определенный набор финансовых активов (ценные бумаги, деньги на счетах в банках), в которые могут быть размещены средства пенсионных накоплений. Список этих активов определен Правительством Российской Федерации.

Если гражданин выбрал управляющую компанию, он должен подать заявление о своем выборе в Пенсионный фонд России. После этого ПФР переведет его пенсионные накопления в выбранную управляющую компанию.

Помимо передачи пенсионных накоплений между управляющими компаниями, участники системы ОПС могут переводить свои пенсионные накопления из Пенсионного фонда России в негосударственный пенсионный фон (НПФ).

Негосударственный пенсионный фонд – это организация, занимающаяся пенсионным обеспечением граждан по обязательному пенсионному страхованию в части формирования накопительной пенсии. Если гражданин переводит пенсионные накопления в НПФ, то именно он впоследствии и будут выплачивать их в виде накопительной пенсии.

НПФ берут на себя обязанности по ведению индивидуального пенсионного счета, извещают о состоянии этого счета, определяют вид и размер пенсионной выплаты за счет средств пенсионных накоплений. Управляющие компании и НПФ ежегодно отчитываются о доходности инвестирования средств, своих клиентов. Эта информация в том числе представлена на их сайтах в интернете. Анализируя доходность разных страховщиков и управляющих компаний, можно принять взвешенное решение, кому доверить свои пенсионные накопления[6]

В случае, если ты решают формировать не только страховую, но и накопительную пенсию по ОПС, необходимо подать в Пенсионный фонд России заявление с указанием управляющей компании или НПФ.[7]

1.3.Что такое снилс

СНИЛС - страховой номер индивидуального лицевого счета гражданина в системе индивидуального (персонифицированного) учета. На этот счет заносятся все данные о начисленных работодателем страховых взносах, а также страховой стаж в течение всей трудовой деятельности гражданина, которые впоследствии учитываются при назначении или перерасчете пенсии.

На каждое зарегистрированное лицо ПФР открывает индивидуальный лицевой счет с постоянным страховым номером. На индивидуальный лицевой счет заносятся все данные о страховом стаже, пенсионных коэффициентах и начисленных страховых взносах на обязательное пенсионное страхование в течение всей трудовой деятельности гражданина, которые впоследствии учитываются при назначении или перерасчете страховой пенсии. Присвоение страхового номера носит технологический характер и осуществляется в целях упрощения порядка учета и ускорения процедуры назначения зарегистрированным лицам пенсий.

Также СНИЛС является идентификатором гражданина в системе получения государственных и муниципальных услуг через единый портал государственных и муниципальных услуг (ГосУслуги)

Документ, подтверждающий регистрацию, выдается всем категориям граждан, зарегистрированных в системе персонифицированного учета ПФР, включая детей, неработающих граждан, военных, трудовых мигрантов.

Когда человек

устраивается на работу, его СНИЛС нужен работодателю, чтобы ежемесячно делать

отчисления в фонд будущей пенсии своего сотрудника. Именно так формируются

пенсионные права – основа будущей пенсии. Информация об этих отчислениях

отражается на индивидуальном лицевом счете гражданина в Пенсионном фонде

России. Здесь жеотражаются данные о стаже и зарплате, а также о добровольных

отчислениях на пенсию самого гражданина. Вся эта информация потребуется в

будущем для определения размера пенсии.

Эти средства автоматически пересчитываются в пенсионные баллы. Собственно

деньги при этом направляются на выплату пенсий нынешним пенсионерам – нашим бабушкам

и дедушкам. Такая система, при которой страховые взносы работающего поколения

идут на выплату текущих пенсий, называется солидарной. Когда я выйду на пенсию, она будет выплачиваться за счет

взносов детей и внуков.

Чтобы пенсионные права будущих пенсионеров не обесценивались, государство ежегодно увеличивает стоимость пенсионного балла на уровень не ниже инфляции в предыдущем году. Таким образом, происходит увеличение страховой пенсии - ежегодная индексация.

Глава II Практическая часть

2.1. Пенсия в наше время. Что выгоднее

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

для лиц, замещающих

государственные должности Российской Федерации и замещаемые на постоянной

основе государственные должности субъектов Российской Федерации, замещаемые

на постоянной основе муниципальные должности, должности государственной

гражданской службы Российской Федерации и должности муниципальной службы, -

возраста, указанного в приложении 5 к Закону № 400-ФЗ . Уже в 2017 году начался

процесс повышения пенсионного возраста для государственных служащих по полгода

в год до 65 лет (мужчины) и до 63 лет (женщины). С 1 января 2021года увеличится

шаг повышения возраста выхода на пенсию – по году в год. Таким образом,

пенсионный возраст для государственных служащих приводится в соответствие с

предложением по темпам повышения общеустановленного возраста для всех.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет

(соответственно мужчины и женщины), страховая пенсия по старости может

назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее

достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

Чем большая сумма взносов зафиксирована на Вашем индивидуальном лицевом счете в ПФР, тем больше будет пенсия - вот почему важно получать «белую» зарплату.Средства страховых взносов работодателей распределяются между двумя частями Вашей будущей пенсии: страховой и накопительной.

Что же выгоднее?

СТРАХОВЫЕ ВЗНОСЫ

Чем раньше Вы начнете ответственно относиться к своему будущему, тем

стабильнее и интереснее будет Ваша жизнь на пенсии. Основа Вашей будущей пенсии

– обязательные страховые взносы Ваших работодателей в Пенсионный фонд

Российской Федерации (ПФР). В 2012 году по закону они составляют 22% от

годового заработка работника в пределах 512 тысяч рублей по каждому месту

работы. Также установлен тариф страхового взноса свыше предельной величины базы

для начисления страховых взносов в размере 10%.

СТРАХОВАЯ ЧАСТЬ

Страховая часть формируется за счет страховых взносов, поступивших после 1

января 2002 года, а также путем преобразования в расчетный пенсионный капитал

пенсионных прав, приобретенных Вами до 2002 года. В состав страховой части входит

фиксированный базовый размер. С 1 апреля 2012 года фиксированный базовый размер

пенсии по старости составил 3 278 рубля 59 копеек. Средства страховой части

Вашей будущей пенсии фиксируются на Вашем индивидуальном лицевом счете и

ежегодно индексируются государством в соответствии с ростом средней заработной

платы и ростом доходов ПФР в расчете на одного пенсионера, но не свыше роста

доходов Пенсионного фонда. Физически эти деньги направляются на выплату пенсий

нынешним пенсионерам.

НАКОПИТЕЛЬНАЯ ЧАСТЬ

Накопительная часть трудовой пенсии формируется:в обязательном порядке у

работающих граждан 1967 года рождения и моложе за счет уплаты работодателем в

Пенсионный фонд Российской Федерации страховых взносов (в 2012 году – 6% от

фонда оплаты труда гражданина, но не более 512 тысячи рублей в год); ВАЖНО!

Накопительная часть трудовой пенсии также есть у мужчин 1953-1966 года рождения

и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг.

включительно уплачивались страховые взносы на накопительную часть трудовой

пенсии. С 2005 года эти отчисления были прекращены в связи с изменениями в

законодательстве. При этом указанная категория граждан также вправе

осуществлять выбор управляющей компании или негосударственного пенсионного

фонда для инвестирования средств пенсионных накоплений.

В

ДОБРОВОЛЬНОМ ПОРЯДКЕ

В добровольном порядке у участников

Программы государственного софинансирования пенсии за счет собственных

добровольных страховых взносов, средств государственного софинансирования и

взносов работодателей, если они являются третьей стороной Программы. Средства

накопительной части Вашей будущей пенсии учитываются ПФР в специальной части

Вашего индивидуального лицевого счета. По Вашему решению они передаются одной

из управляющих компаний или негосударственному пенсионному фонду для

инвестирования.[8]

Почему выгодней выходить

на пенсию позже общеустановленного пенсионного возраста?

Чем дольше Вы работаете после достижения общеустановленного пенсионного

возраста (60 лет – для мужчин и 55 лет – для женщин), тем выше будет размер

Вашей будущей пенсии. С 2036 года устанавливаемый фиксированный базовый размер

страховой части трудовой пенсии по старости будет увеличиваться на 6% за каждый

полный год стажа, превышающего 30 лет для мужчин и 25 лет для женщин. Это

правило начинает действовать с 2015 года – тогда будет достаточно иметь только

9 лет страхового стажа для получения пенсии в увеличенном размере. С 2016 года

к этому нормативу будет прибавляться по 1 году до тех пор, пока в 2036 году он

не достигнет 30 лет. Инвестирование накопительной части будущей пенсии – это

возможность создания, сохранения и приумножения существующего капитала, способ

заработать на будущую пенсию с плюсом. Накопительная часть передается по

Вашему выбору в управляющую компанию либо негосударственный пенсионный фонд,

которые инвестируют пенсионные накопления на фондовом рынке.[9]

2.2. Как сформировать пенсию

1.ПОЛУЧИ СНИЛС И ИСПОЛЬЗУЙ ЕГО ВОЗМОЖНОСТИ

Пенсионный фонд России сопровождает человека с самого рождения. Уже с детства многим миллионам россиян ПФР готов открыть индивидуальный лицевой счет с уникальным страховым номером – СНИЛС. СНИЛС служит ключом к получению социальных государственных услуг в электронном виде и не раз пригодится, например мне и моей семье для более быстрого получения гражданского или заграничного паспорта.

Лицам до 14 лет страховое свидетельство со СНИЛС получают родители. Им нужно просто прийти в Пенсионный фонд России по месту жительства со своим паспортом и свидетельством рождения ребёнка, и сотрудники ПФР оформят ему СНИЛС. Начиная с 14 лет несовершеннолетний может самостоятельно обратиться в Пенсионный фонд России и получить уже не только СНИЛС, но и страховое свидетельство обязательного пенсионного страхования – «зеленую карточку». Помимо СНИЛС, на ней будут указаны ФИО, дата и место рождения получателя. Страховое свидетельство понадобится на первой работе. Важно даже на временную работу устраиваться официально, чтобы уплачивались взносы в Пенсионный фонд России и шел страховой стаж.

2. РАБОТАЙ ТОЛЬКО ТАМ, ГДЕ ПЛАТЯТ «БЕЛУЮ» ЗАРПЛАТУ

С выходом на свою первую постоянную работу молодой человек в полной мере начинает участвовать в системе обязательного пенсионного страхования. Важно получать официальную, или, как ее называют, «белую» зарплату. Именно с «белой» зарплаты страхователи начисляют взносы в Пенсионный фонд России. Нужно избегать работодателей, уклоняющихся от уплаты страховых взносов или выдающих жалованье «в конверте». Простой пример. Ты устроился на работу к добросовестному работодателю за заработную плату в 20 тысяч рублей. Твой приятель «на руки» получает столько же, но на бумаге его зарплата не превышает 8 тысяч рублей. Когда вы оба станете пенсионерами, твоя пенсия будет намного больше, чем у приятеля.[10]

3. ВЫБЕРИ СВОЙ ВАРИАНТ ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ

С момента, когда молодой человек начинает работать, он должен решить для себя, стоит ли формировать накопительную пенсию в системе ОПС. Принимая решение, необходимо помнить о главном отличии в принципах формирования двух пенсий:

- страховая пенсия каждый год гарантированно увеличивается государством на уровень не ниже инфляции;

- при инвестировании средств пенсионных накоплений может быть не только прибыль, но и убытки.

4. УЧАСТВУЙ В ДОБРОВОЛЬНЫХ ПЕНСИОННЫХ ПРОГРАММАХ

Любой можешь стать участником программ добровольного пенсионного страхования. Их результатом будет дополнительная пенсия, которую будут выплачивать негосударственные пенсионные фонды за счет добровольных взносов – своих или работодателя. Корпоративные программы пенсионного обеспечения предлагают социально ответственные работодатели.

Когда ты будешь устраиваться на работу, стоит обратить на это внимание.

КОНТРОЛИРУЙ СОСТОЯНИЕ СВОЕГО ПЕНСИОННОГО СЧЕТА

Любой из нас должен контролировать, как формируется его будущая пенсия. Этот процесс будет отражаться на индивидуальном лицевом счете в Пенсионном фонде России. Время от времени надо проверять его состояние, чтобы видеть, сколько взносов перечисляет на пенсию работодатель и соответствует ли размер этих взносов размеру зарплаты. А также сколько баллов и средств пенсионных накоплений уже зафиксировано на лицевом счёте в ПФР.

Получить сведения своего пенсионного счета сегодня можно несколькими способами. Например, обратиться в Пенсионный фонд России по месту жительства или работы, где тебе предоставят полную информацию о состоянии твоего пенсионного счета. Также эти данные отражены на Портале госуслугwww.gosuslugi.ru (для человек должен быть зарегистрирован на Портале). Либо можно получить выписку со своего пенсионного счета через банк. Если кто-то будет формировать накопительную пенсию через НПФ, нужно контролировать его работу. И требовать выписки со своего индивидуального счета в этом НПФ.

НЕ СПЕШИТЕ ВЫХОДИТЬ НА ПЕНСИЮ

Если после достижения пенсионного возраста ты отложишь выход на пенсию, она будет назначена тебе в повышенном размере. Например, если обратиться за страховой пенсией через 5 лет после возникновения права на нее, ее размер будет примерно на 45% больше.[11]

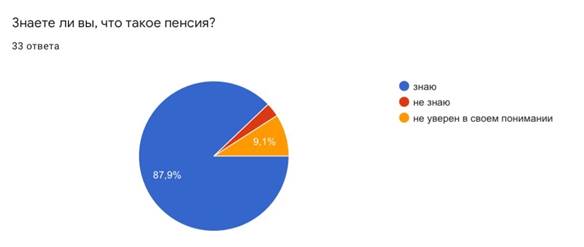

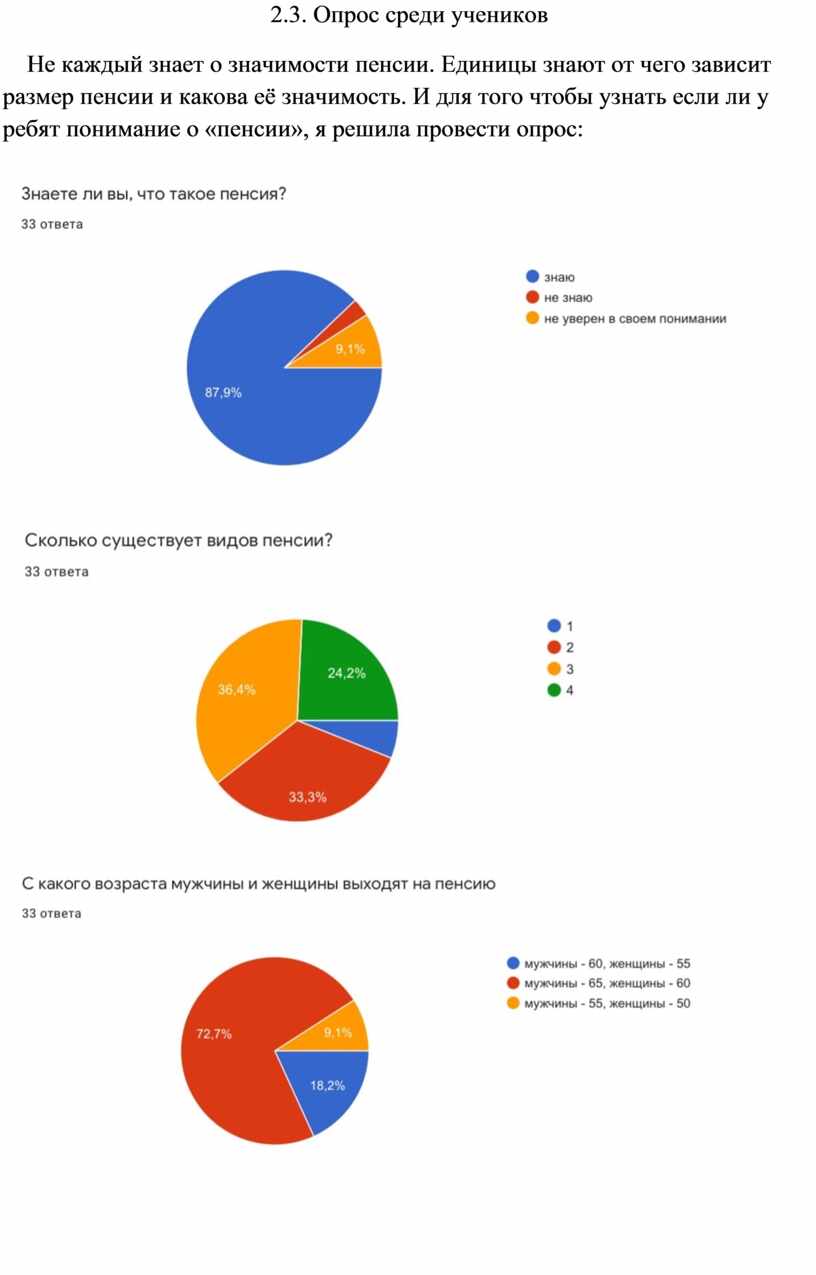

2.3. Опрос среди учеников

Не каждый знает о значимости пенсии. Единицы знают от чего зависит размер пенсии и какова её значимость. И для того чтобы узнать если ли у ребят понимание о «пенсии», я решила провести опрос:

Заключение

В ходе своего проекта, я познакомилась с видами и уровнями пенсионной системы, узнала ее историю и изучила много источников с полезной информацией.

Я выяснила, что выходить на пенсию выгоднее не с ее наступление, а позже, таким образом увеличиться её размер. На вашем индивидуальном лицевом счете в ПФР зафиксирована ваша сумма взносов. Добавим, что вы можете вступить в Программу государственного финансирования пенсии. Также вы можете инвестировать пенсионные накоплении.

Теперь же, можно сделать вывод:

Каждый из нас может повлиять на размер своей пенсии, важно лишь разобраться и понять, как можно это сделать.

Список литературы

Российская Федерация. Законы. Федеральный закон «О страховых пенсиях» от 28.12.2013 № 400-ФЗ // «Российская газета», № 296, 31.12.2013.

Рязанцева Т.Е. Пенсионное обеспечение в Российской Федерации / Т.Е. Рязанцева // Вестник Института мировых цивилизаций. — 2017. — № 14. — С. 151-154

Губанова О.А. История и реформирование пенсионного обеспечения в России / О.А. Губанова // Санкт-Петербургский университет ГПС МЧС России. — №2 (39) – 2018. – С. 79-82

https://www.garant.ru/actual/pencii/ - (Дата обращения 29.10.2021)

https://pfr.gov.ru/branches/sevastopol/news~2020/10/13/214313 - (Дата обращения - 29.10.2021)

https://www.gosuslugi.ru/help/faq/budushchim_pensioneram/2099 - (Дата обращения - 30.10.2021)

https://infourok.ru/issledovatelskaya-rabota-ya-buduschiy-pensioner-1788508.html - (Дата обращения - 30.10.2021)

https://zen.yandex.ru/media/kubdeneg/kogda-poiavilis-pervye-pensii-v-mire-i-u-nas-5ba0758f30bbcc00aa2f4a44 - (Дата обращения 01.11.2021)

Скачано с www.znanio.ru

[1] Рязанцева Т.Е. Пенсионное обеспечение в Российской Федерации / Т.Е. Рязанцева // Вестник Института мировых цивилизаций. — 2017. — № 14. — С. 151-154

[2] Губанова О.А. История и реформирование пенсионного обеспечения в России / О.А. Губанова // Санкт-Петербургский университет ГПС МЧС России. — №2 (39) – 2018. – С. 79-82

[3] https://www.garant.ru/actual/pencii/ - (Дата обращения 29.10.2021)

[4] Российская Федерация. Законы. Федеральный закон «О страховых пенсиях» от 28.12.2013 № 400-ФЗ // «Российская газета», № 296, 31.12.2013.

[5] https://infourok.ru/informacionniy-proekt-po-ekonomike-na-temupensionnoe-zakonodatelstvo-483243.html (Дата обращения - 30.10.2021)

[6] https://infourok.ru/informacionniy-proekt-po-ekonomike-na-temupensionnoe-zakonodatelstvo-483243.html (Дата обращения - 30.10.2021)

[7] https://www.gosuslugi.ru/help/faq/budushchim_pensioneram/2099 -(Дата обращения - 30.10.2021)

[8] https://ppt4web.ru/obshhestvoznanija/kak-uvelichit-svoju-budushhuju-pensiju.html - (Дата обращения - 29.10.2021)

[9] https://ppt4web.ru/obshhestvoznanija/kak-uvelichit-svoju-budushhuju-pensiju.html - (Дата обращения - 30.10.2021)

[10] https://infourok.ru/issledovatelskaya-rabota-ya-buduschiy-pensioner-1788508.html - (Дата обращения - 30.10.2021)

Российская Федерация. Законы. Федеральный закон от 15.12.2001 № 166-ФЗ (ред. от 27.12.2018) «О государственном пенсионном обеспечении в Российской Федерации» // «Российская газета», № 247, 20.12.2001.

[11] https://infourok.ru/issledovatelskaya-rabota-ya-buduschiy-pensioner-1788508.html - (Дата обращения - 30.10.2021)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.