Поделиться

Абсолютные и относительные показатели финансовой устойчивости. Типы финансовой устойчивости организации

Финансовая устойчивость хозяйствующего субъекта — такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств, при сохранении достаточной платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

Финансовое со стояние субъекта хозяйствования, его устойчивость во многом зависит от оптимальности структуры источников капитала, т.е. соотношения собственных и заемных средств; от оптимальности структуры активов организации, в первую очередь от соотношения основного и оборотного капитала.

Необходимость в собственном капитале обусловлена требованиями самофинансирования организации. Собственный капитал является основой самостоятельности и независимости организаций. Чем выше его доля в общей сумме капитала и меньше доля заемного капитала, тем организация финансово устойчивее.

Каждая статья актива бухгалтерского баланса имеет свои источники финансирования. Наиболее полно финансовая устойчивость организации может быть раскрыта на основе изучения соотношений между статьями актива и пассива бухгалтерского баланса.

Финансовая устойчивость в зависимости от влияния на нее различных факторов, подразделяется на: внутреннюю, внешнюю, общую и финансовую.

Внутренняя устойчивость – это такое общее фин. состояние организации, когда обеспечивается стабильно высокий результат его функционирования.

Внешняя устойчивость – обусловлена стабильностью внешней экономической среды.

Общая устойчивость – достигается такой организацией движения денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходованием (затратами).

Финансовая устойчивость – является отражением стабильного превышения доходов над расходами.

К абсолютным показателям финансовой устойчивости относятся:

1.Сумма чистых активов организации, которые должны быть больше или равны сумме уставного капитала.

2.Наличие собственного оборотного капитала, т.е. сколько собственного капитала используется в обороте у организации (собственные источники + долгосрочные обязательства – внеоборотные активы).

3.Обеспеченность материальных оборотных активов плановыми источниками финансирования.

1.Расчет реальных (чистых) активов, темпов их прироста.

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы обязательств, принимаемых к расчету.

Данные о стоимости чистых активов используют для оценки степени ликвидности организации (платежеспособности).

Все общества, как акционерные, так и с ограниченной ответственностью, начиная со второго отчетного года, должны контролировать размер чистых активов. Эта величина не должна быть меньше уставного капитала организации. Если вдруг это произошло, то компания должна уменьшить до необходимого уровня уставный капитал. В случае, когда чистые активы стали меньше критического уровня – минимального размера уставного капитала, установленного законом, то компания может быть ликвидирована налоговиками.

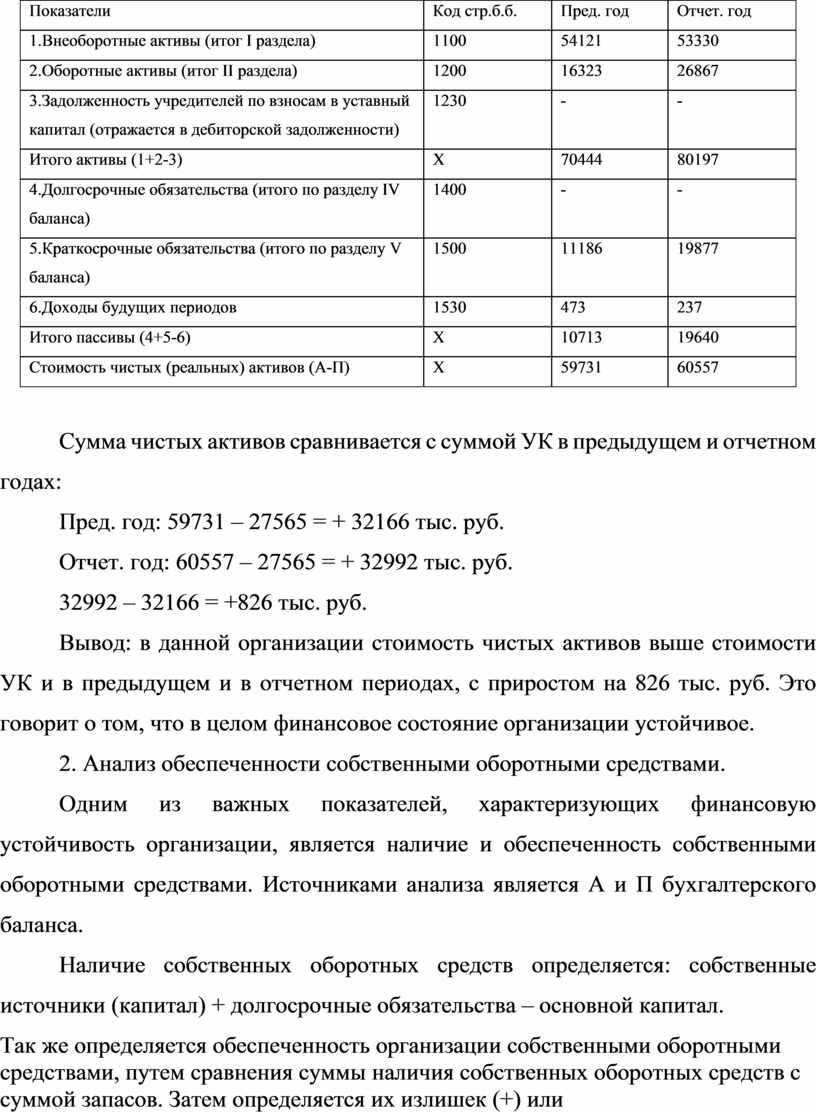

Источником анализа является А и П бухгалтерского баланса.

Таблица 12. Расчет чистых активов.

|

Показатели |

Код стр.б.б. |

Пред. год |

Отчет. год |

|

1.Внеоборотные активы (итог I раздела) |

1100 |

54121 |

53330 |

|

2.Оборотные активы (итог II раздела) |

1200 |

16323 |

26867 |

|

3.Задолженность учредителей по взносам в уставный капитал (отражается в дебиторской задолженности) |

1230 |

- |

- |

|

Итого активы (1+2-3) |

Х |

70444 |

80197 |

|

4.Долгосрочные обязательства (итого по разделу IV баланса) |

1400 |

- |

- |

|

5.Краткосрочные обязательства (итого по разделу V баланса) |

1500 |

11186 |

19877 |

|

6.Доходы будущих периодов |

1530 |

473 |

237 |

|

Итого пассивы (4+5-6) |

Х |

10713 |

19640 |

|

Стоимость чистых (реальных) активов (А-П) |

Х |

59731 |

60557 |

Сумма чистых активов сравнивается с суммой УК в предыдущем и отчетном годах:

Пред. год: 59731 – 27565 = + 32166 тыс. руб.

Отчет. год: 60557 – 27565 = + 32992 тыс. руб.

32992 – 32166 = +826 тыс. руб.

Вывод: в данной организации стоимость чистых активов выше стоимости УК и в предыдущем и в отчетном периодах, с приростом на 826 тыс. руб. Это говорит о том, что в целом финансовое состояние организации устойчивое.

2. Анализ обеспеченности собственными оборотными средствами.

Одним из важных показателей, характеризующих финансовую устойчивость организации, является наличие и обеспеченность собственными оборотными средствами. Источниками анализа является А и П бухгалтерского баланса.

Наличие собственных оборотных средств определяется: собственные источники (капитал) + долгосрочные обязательства – основной капитал.

Так же определяется обеспеченность организации собственными оборотными средствами, путем сравнения суммы наличия собственных оборотных средств с суммой запасов. Затем определяется их излишек (+) или недостаток (-). Потом определяются факторы, которые повлияли на наличие собственных оборотных средств.

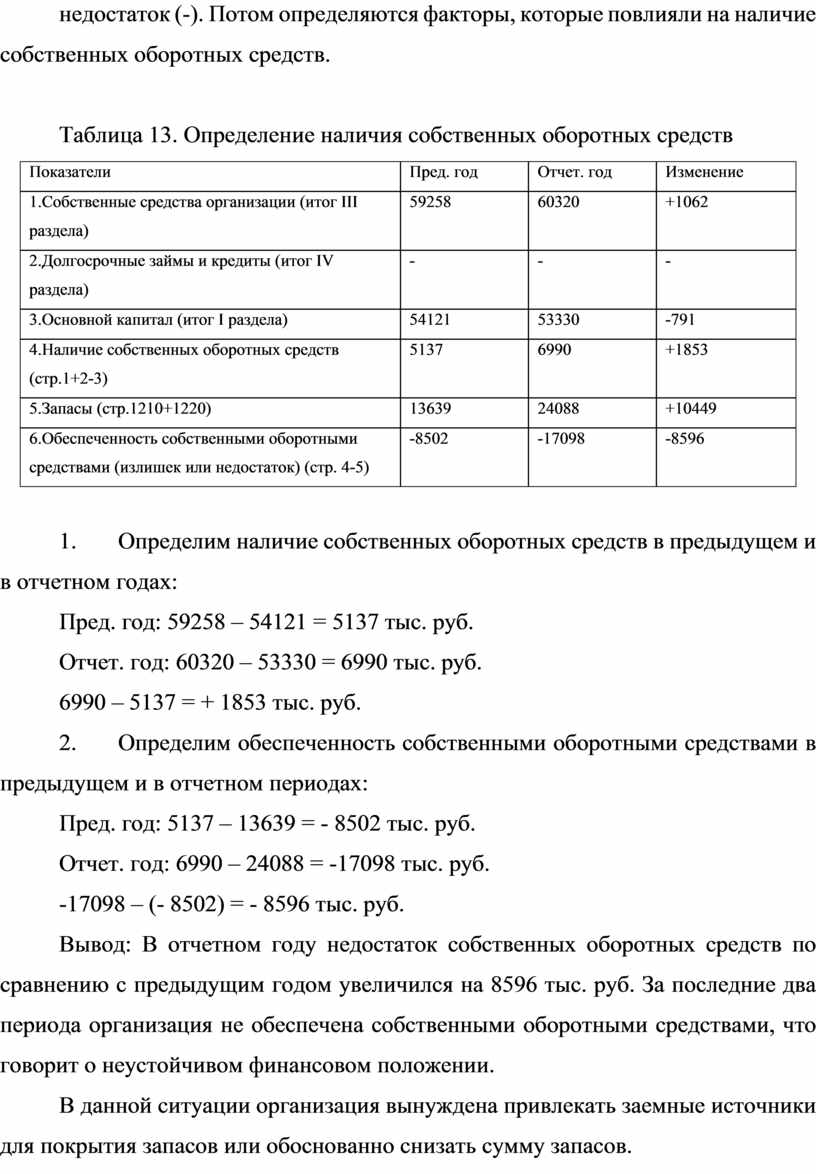

Таблица 13. Определение наличия собственных оборотных средств

|

Показатели |

Пред. год |

Отчет. год |

Изменение |

|

1.Собственные средства организации (итог III раздела) |

59258 |

60320 |

+1062 |

|

2.Долгосрочные займы и кредиты (итог IV раздела) |

- |

- |

- |

|

3.Основной капитал (итог I раздела) |

54121 |

53330 |

-791 |

|

4.Наличие собственных оборотных средств (стр.1+2-3) |

5137 |

6990 |

+1853 |

|

5.Запасы (стр.1210+1220) |

13639 |

24088 |

+10449 |

|

6.Обеспеченность собственными оборотными средствами (излишек или недостаток) (стр. 4-5) |

-8502 |

-17098 |

-8596 |

1. Определим наличие собственных оборотных средств в предыдущем и в отчетном годах:

Пред. год: 59258 – 54121 = 5137 тыс. руб.

Отчет. год: 60320 – 53330 = 6990 тыс. руб.

6990 – 5137 = + 1853 тыс. руб.

2. Определим обеспеченность собственными оборотными средствами в предыдущем и в отчетном периодах:

Пред. год: 5137 – 13639 = - 8502 тыс. руб.

Отчет. год: 6990 – 24088 = -17098 тыс. руб.

-17098 – (- 8502) = - 8596 тыс. руб.

Вывод: В отчетном году недостаток собственных оборотных средств по сравнению с предыдущим годом увеличился на 8596 тыс. руб. За последние два периода организация не обеспечена собственными оборотными средствами, что говорит о неустойчивом финансовом положении.

В данной ситуации организация вынуждена привлекать заемные источники для покрытия запасов или обоснованно снизать сумму запасов.

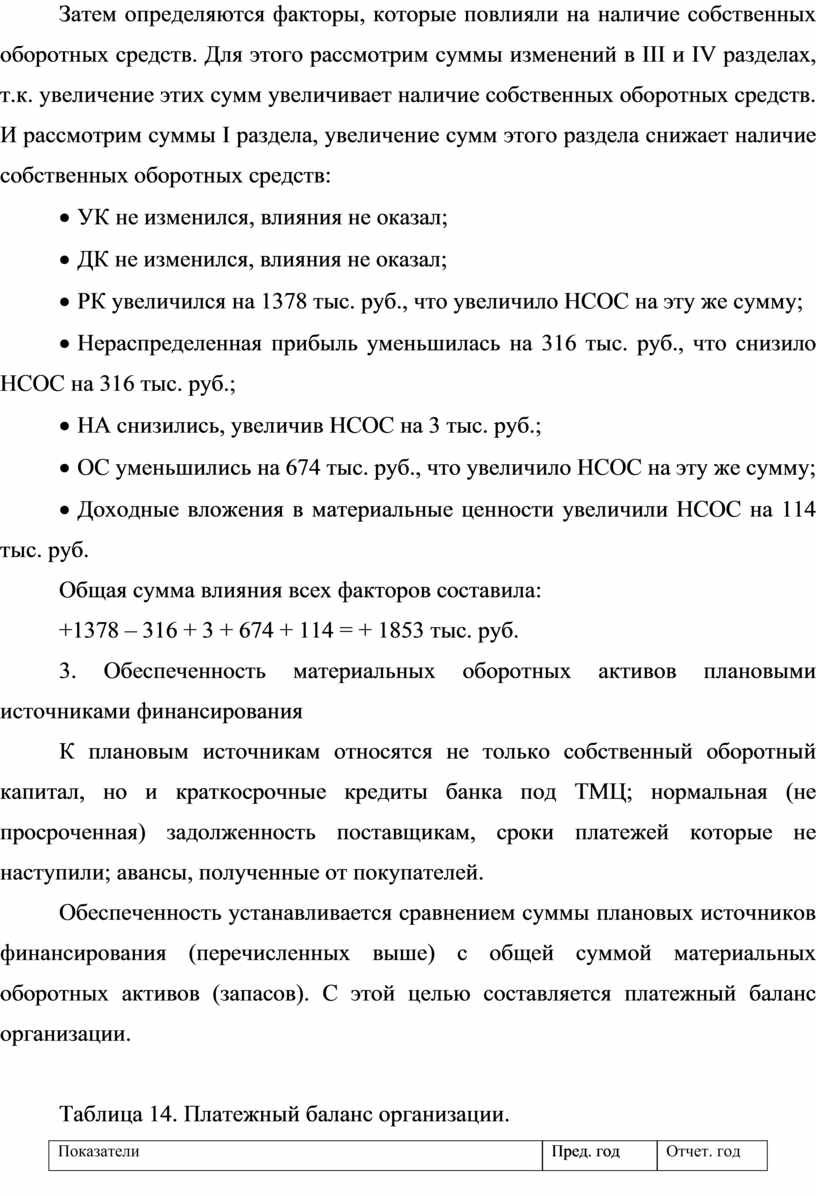

Затем определяются факторы, которые повлияли на наличие собственных оборотных средств. Для этого рассмотрим суммы изменений в III и IV разделах, т.к. увеличение этих сумм увеличивает наличие собственных оборотных средств. И рассмотрим суммы I раздела, увеличение сумм этого раздела снижает наличие собственных оборотных средств:

· УК не изменился, влияния не оказал;

· ДК не изменился, влияния не оказал;

· РК увеличился на 1378 тыс. руб., что увеличило НСОС на эту же сумму;

· Нераспределенная прибыль уменьшилась на 316 тыс. руб., что снизило НСОС на 316 тыс. руб.;

· НА снизились, увеличив НСОС на 3 тыс. руб.;

· ОС уменьшились на 674 тыс. руб., что увеличило НСОС на эту же сумму;

· Доходные вложения в материальные ценности увеличили НСОС на 114 тыс. руб.

Общая сумма влияния всех факторов составила:

+1378 – 316 + 3 + 674 + 114 = + 1853 тыс. руб.

3. Обеспеченность материальных оборотных активов плановыми источниками финансирования

К плановым источникам относятся не только собственный оборотный капитал, но и краткосрочные кредиты банка под ТМЦ; нормальная (не просроченная) задолженность поставщикам, сроки платежей которые не наступили; авансы, полученные от покупателей.

Обеспеченность устанавливается сравнением суммы плановых источников финансирования (перечисленных выше) с общей суммой материальных оборотных активов (запасов). С этой целью составляется платежный баланс организации.

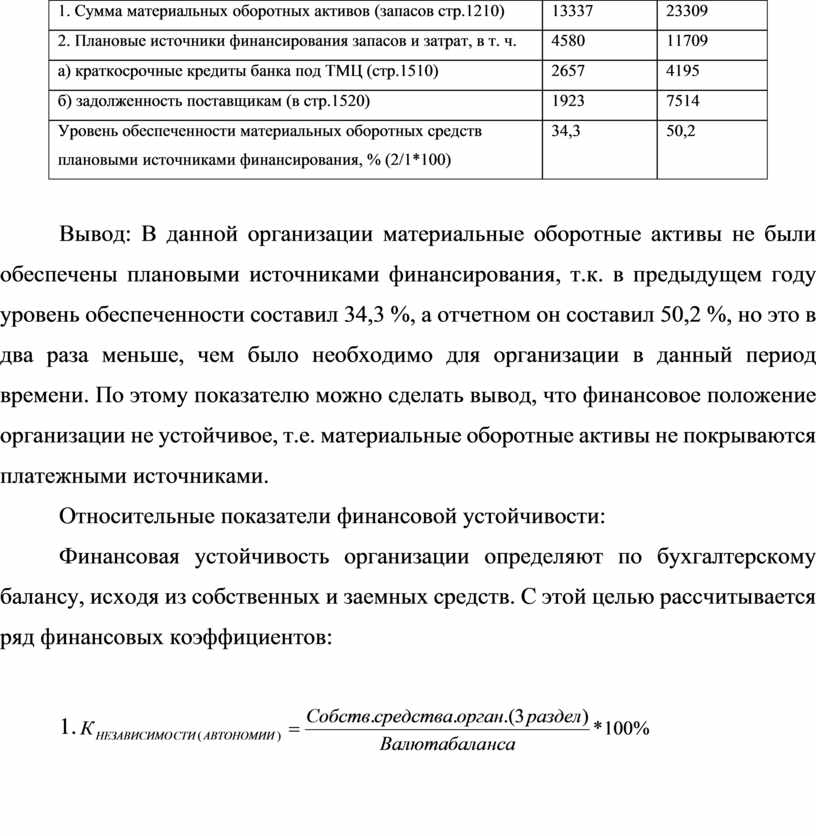

Таблица 14. Платежный баланс организации.

|

Показатели |

Пред. год |

Отчет. год |

|

1. Сумма материальных оборотных активов (запасов стр.1210) |

13337 |

23309 |

|

2. Плановые источники финансирования запасов и затрат, в т. ч. |

4580 |

11709 |

|

а) краткосрочные кредиты банка под ТМЦ (стр.1510) |

2657 |

4195 |

|

б) задолженность поставщикам (в стр.1520) |

1923 |

7514 |

|

Уровень обеспеченности материальных оборотных средств плановыми источниками финансирования, % (2/1*100) |

34,3 |

50,2 |

Вывод: В данной организации материальные оборотные активы не были обеспечены плановыми источниками финансирования, т.к. в предыдущем году уровень обеспеченности составил 34,3 %, а отчетном он составил 50,2 %, но это в два раза меньше, чем было необходимо для организации в данный период времени. По этому показателю можно сделать вывод, что финансовое положение организации не устойчивое, т.е. материальные оборотные активы не покрываются платежными источниками.

Относительные показатели финансовой устойчивости:

Финансовая устойчивость организации определяют по бухгалтерскому балансу, исходя из собственных и заемных средств. С этой целью рассчитывается ряд финансовых коэффициентов:

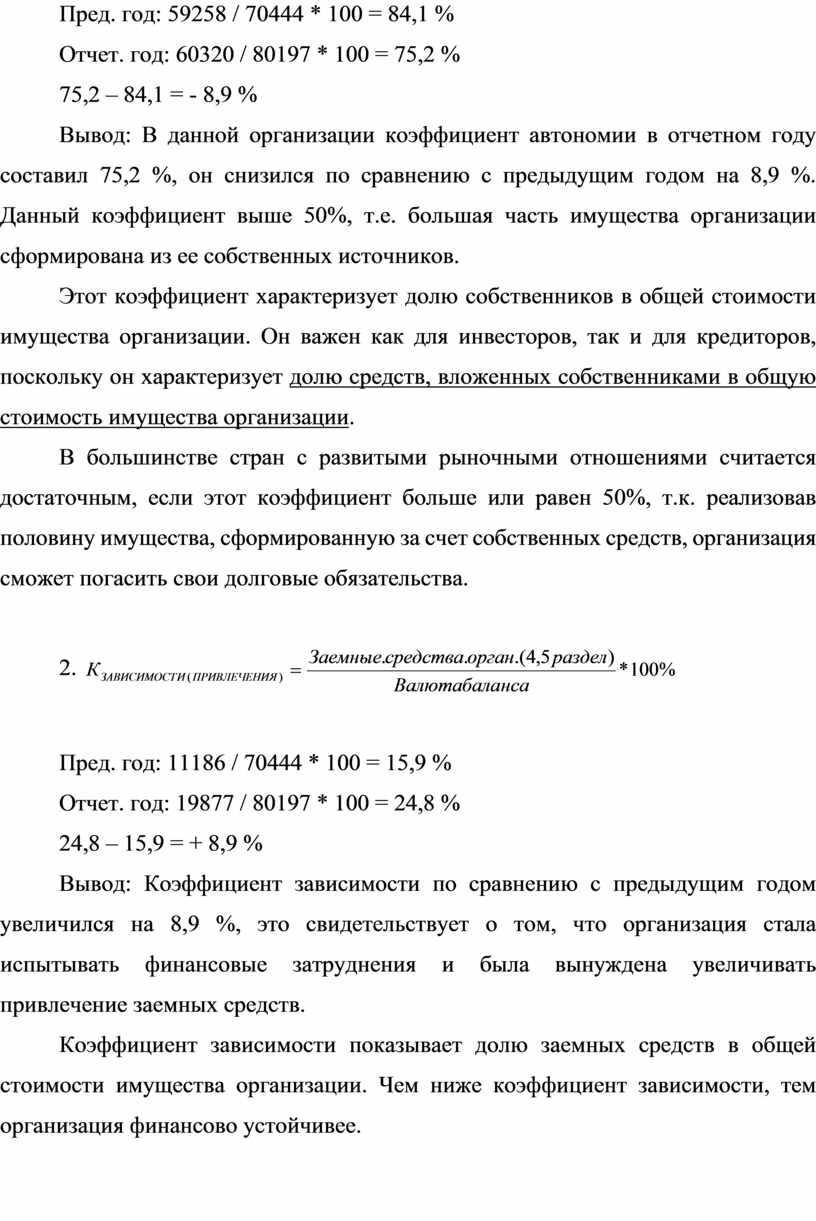

1.![]()

Пред. год: 59258 / 70444 * 100 = 84,1 %

Отчет. год: 60320 / 80197 * 100 = 75,2 %

75,2 – 84,1 = - 8,9 %

Вывод: В данной организации коэффициент автономии в отчетном году составил 75,2 %, он снизился по сравнению с предыдущим годом на 8,9 %. Данный коэффициент выше 50%, т.е. большая часть имущества организации сформирована из ее собственных источников.

Этот коэффициент характеризует долю собственников в общей стоимости имущества организации. Он важен как для инвесторов, так и для кредиторов, поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества организации.

В большинстве стран с развитыми рыночными отношениями считается достаточным, если этот коэффициент больше или равен 50%, т.к. реализовав половину имущества, сформированную за счет собственных средств, организация сможет погасить свои долговые обязательства.

2. ![]()

Пред. год: 11186 / 70444 * 100 = 15,9 %

Отчет. год: 19877 / 80197 * 100 = 24,8 %

24,8 – 15,9 = + 8,9 %

Вывод: Коэффициент зависимости по сравнению с предыдущим годом увеличился на 8,9 %, это свидетельствует о том, что организация стала испытывать финансовые затруднения и была вынуждена увеличивать привлечение заемных средств.

Коэффициент зависимости показывает долю заемных средств в общей стоимости имущества организации. Чем ниже коэффициент зависимости, тем организация финансово устойчивее.

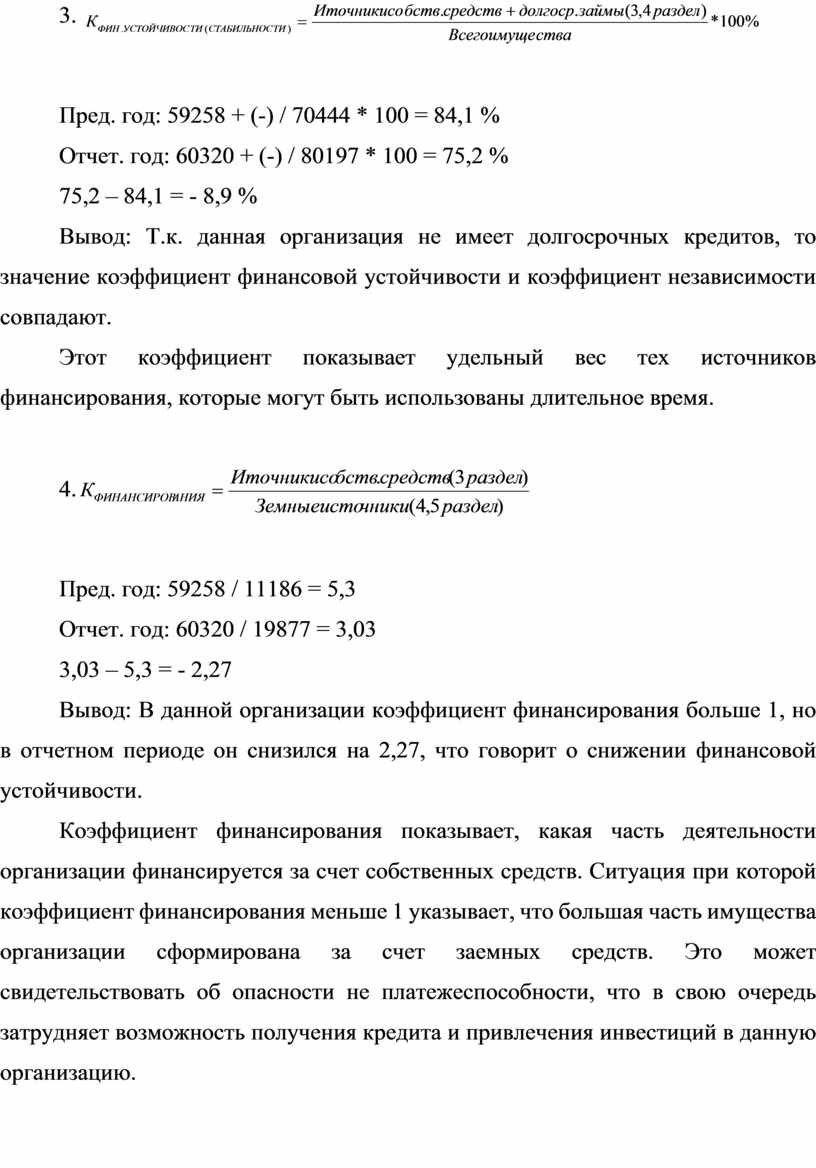

3. ![]()

Пред. год: 59258 + (-) / 70444 * 100 = 84,1 %

Отчет. год: 60320 + (-) / 80197 * 100 = 75,2 %

75,2 – 84,1 = - 8,9 %

Вывод: Т.к. данная организация не имеет долгосрочных кредитов, то значение коэффициент финансовой устойчивости и коэффициент независимости совпадают.

Этот коэффициент показывает удельный вес тех источников финансирования, которые могут быть использованы длительное время.

4.![]()

Пред. год: 59258 / 11186 = 5,3

Отчет. год: 60320 / 19877 = 3,03

3,03 – 5,3 = - 2,27

Вывод: В данной организации коэффициент финансирования больше 1, но в отчетном периоде он снизился на 2,27, что говорит о снижении финансовой устойчивости.

Коэффициент финансирования показывает, какая часть деятельности организации финансируется за счет собственных средств. Ситуация при которой коэффициент финансирования меньше 1 указывает, что большая часть имущества организации сформирована за счет заемных средств. Это может свидетельствовать об опасности не платежеспособности, что в свою очередь затрудняет возможность получения кредита и привлечения инвестиций в данную организацию.

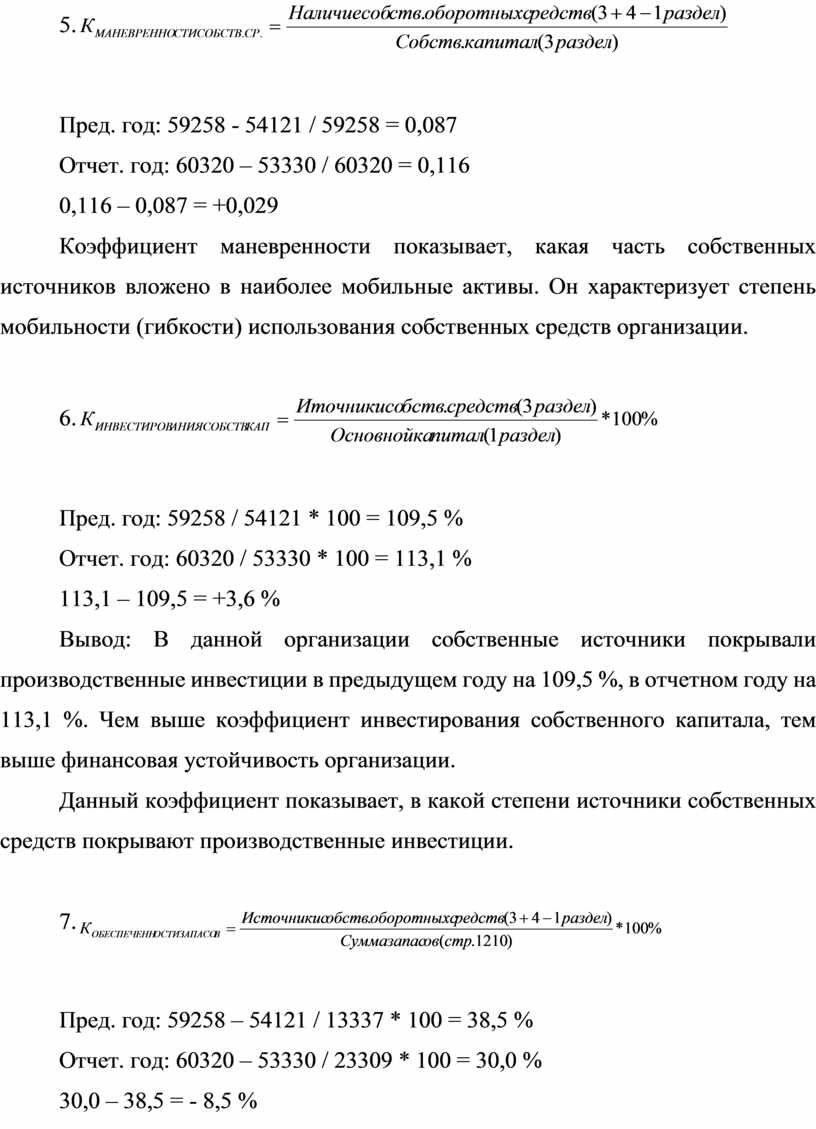

5.![]()

Пред. год: 59258 - 54121 / 59258 = 0,087

Отчет. год: 60320 – 53330 / 60320 = 0,116

0,116 – 0,087 = +0,029

Коэффициент маневренности показывает, какая часть собственных источников вложено в наиболее мобильные активы. Он характеризует степень мобильности (гибкости) использования собственных средств организации.

6.![]()

Пред. год: 59258 / 54121 * 100 = 109,5 %

Отчет. год: 60320 / 53330 * 100 = 113,1 %

113,1 – 109,5 = +3,6 %

Вывод: В данной организации собственные источники покрывали производственные инвестиции в предыдущем году на 109,5 %, в отчетном году на 113,1 %. Чем выше коэффициент инвестирования собственного капитала, тем выше финансовая устойчивость организации.

Данный коэффициент показывает, в какой степени источники собственных средств покрывают производственные инвестиции.

7.![]()

Пред. год: 59258 – 54121 / 13337 * 100 = 38,5 %

Отчет. год: 60320 – 53330 / 23309 * 100 = 30,0 %

30,0 – 38,5 = - 8,5 %

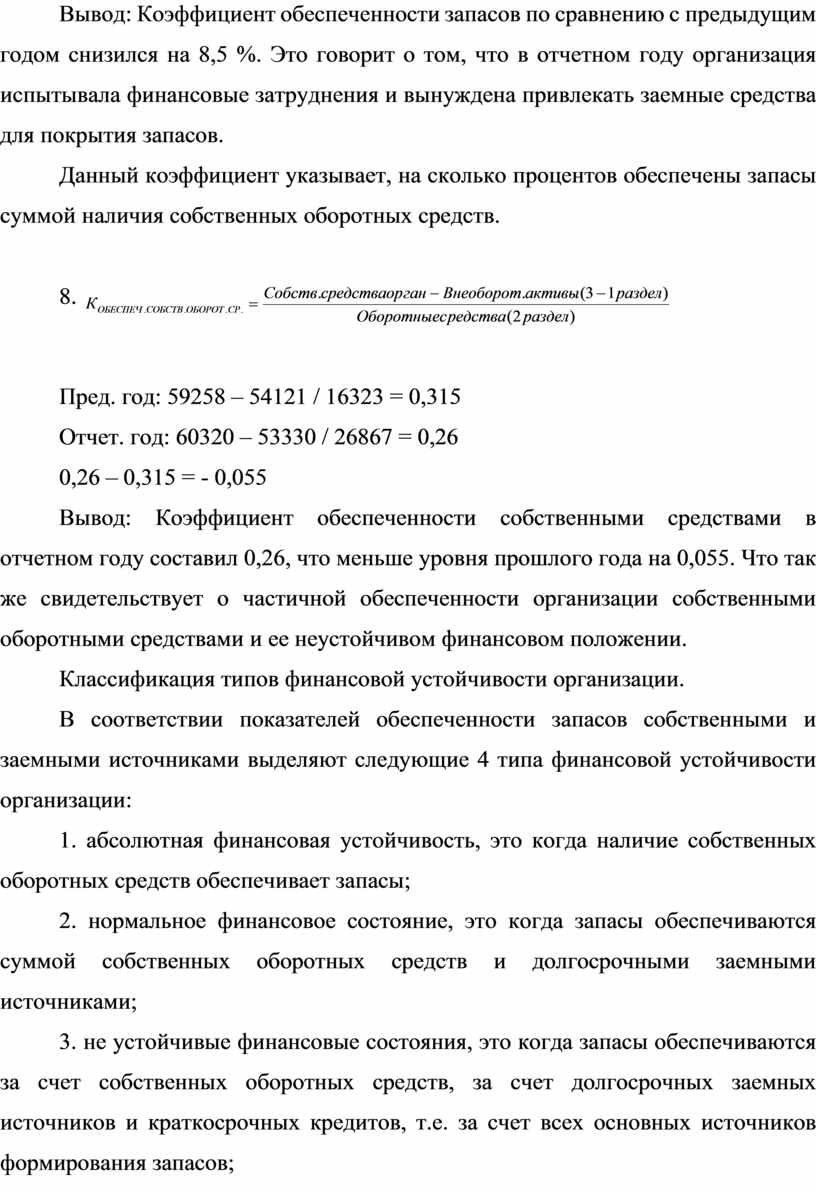

Вывод: Коэффициент обеспеченности запасов по сравнению с предыдущим годом снизился на 8,5 %. Это говорит о том, что в отчетном году организация испытывала финансовые затруднения и вынуждена привлекать заемные средства для покрытия запасов.

Данный коэффициент указывает, на сколько процентов обеспечены запасы суммой наличия собственных оборотных средств.

8. ![]()

Пред. год: 59258 – 54121 / 16323 = 0,315

Отчет. год: 60320 – 53330 / 26867 = 0,26

0,26 – 0,315 = - 0,055

Вывод: Коэффициент обеспеченности собственными средствами в отчетном году составил 0,26, что меньше уровня прошлого года на 0,055. Что так же свидетельствует о частичной обеспеченности организации собственными оборотными средствами и ее неустойчивом финансовом положении.

Классификация типов финансовой устойчивости организации.

В соответствии показателей обеспеченности запасов собственными и заемными источниками выделяют следующие 4 типа финансовой устойчивости организации:

1. абсолютная финансовая устойчивость, это когда наличие собственных оборотных средств обеспечивает запасы;

2. нормальное финансовое состояние, это когда запасы обеспечиваются суммой собственных оборотных средств и долгосрочными заемными источниками;

3. не устойчивые финансовые состояния, это когда запасы обеспечиваются за счет собственных оборотных средств, за счет долгосрочных заемных источников и краткосрочных кредитов, т.е. за счет всех основных источников формирования запасов;

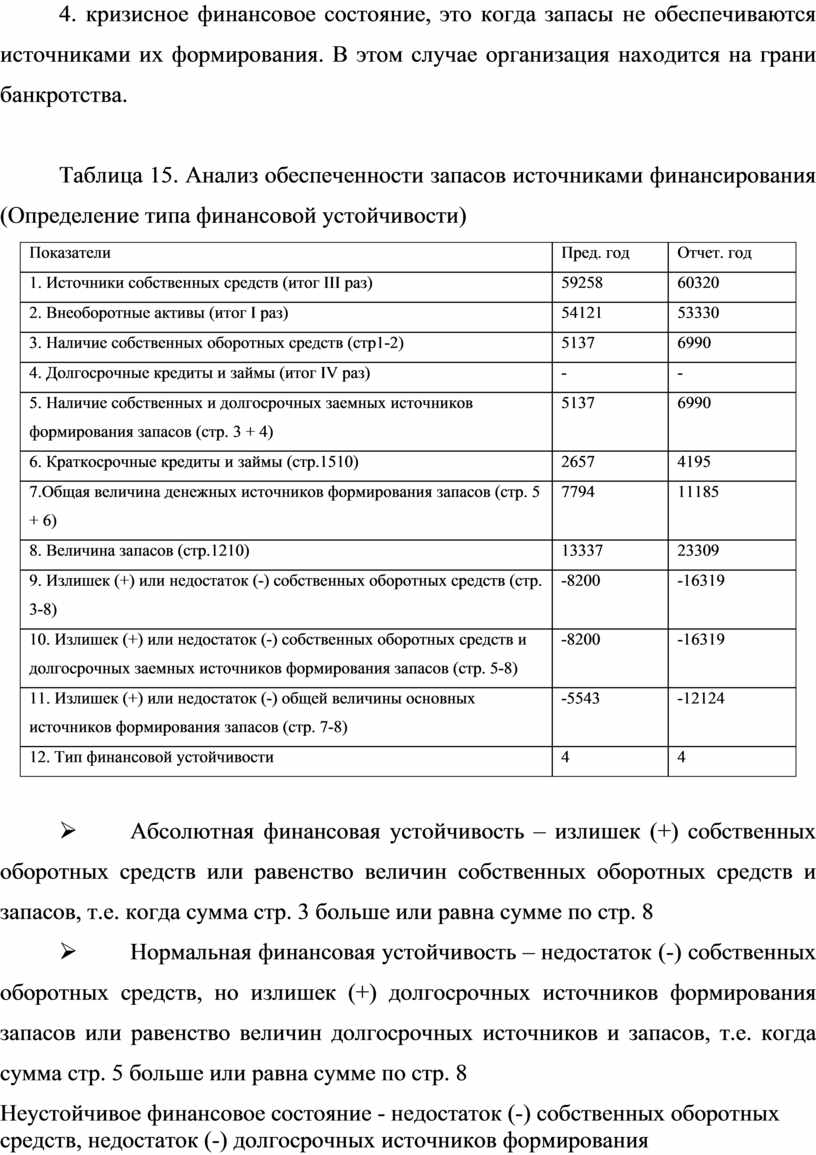

4. кризисное финансовое состояние, это когда запасы не обеспечиваются источниками их формирования. В этом случае организация находится на грани банкротства.

Таблица 15. Анализ обеспеченности запасов источниками финансирования (Определение типа финансовой устойчивости)

|

Показатели |

Пред. год |

Отчет. год |

|

1. Источники собственных средств (итог III раз) |

59258 |

60320 |

|

2. Внеоборотные активы (итог I раз) |

54121 |

53330 |

|

3. Наличие собственных оборотных средств (стр1-2) |

5137 |

6990 |

|

4. Долгосрочные кредиты и займы (итог IV раз) |

- |

- |

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов (стр. 3 + 4) |

5137 |

6990 |

|

6. Краткосрочные кредиты и займы (стр.1510) |

2657 |

4195 |

|

7.Общая величина денежных источников формирования запасов (стр. 5 + 6) |

7794 |

11185 |

|

8. Величина запасов (стр.1210) |

13337 |

23309 |

|

9. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3-8) |

-8200 |

-16319 |

|

10. Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных источников формирования запасов (стр. 5-8) |

-8200 |

-16319 |

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (стр. 7-8) |

-5543 |

-12124 |

|

12. Тип финансовой устойчивости |

4 |

4 |

Ø Абсолютная финансовая устойчивость – излишек (+) собственных оборотных средств или равенство величин собственных оборотных средств и запасов, т.е. когда сумма стр. 3 больше или равна сумме по стр. 8

Ø Нормальная финансовая устойчивость – недостаток (-) собственных оборотных средств, но излишек (+) долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов, т.е. когда сумма стр. 5 больше или равна сумме по стр. 8

Ø Неустойчивое финансовое состояние - недостаток (-) собственных оборотных средств, недостаток (-) долгосрочных источников формирования запасов, но излишек (+) общей величины основных источников формирования запасов или равенство величин основных источников и запасов, т.е. когда сумма стр. 7 больше или равна сумме по стр. 8

Ø Кризисное финансовое состояние - недостаток (-) собственных оборотных средств, недостаток (-) долгосрочных источников формирования запасов и недостаток (-) общей величины основных источников формирования запасов, т.е. когда сумма по стр. 7 меньше суммы по стр. 8

Основными способами выхода из неустойчивого и кризисного фин. состояния будут:

· пополнение источников формирования запасов и оптимизация их структуры;

· обоснованное снижение уровня запасов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.