Поделиться

Американская практика анализа диагностики банкротства

В американской практике используется двухфакторная модель.

Для нее выбирают два ключевых показателя, от которых зависит вероятность банкротства организации. Для определения итогового показателя вероятности банкротства (£2) используют показатель текущей ликвидности и показатель удельного веса заемных средств в активах.

Они умножаются на соответствующий константы – определенные практическими расчетами весовые коэффициенты (α, β, γ).

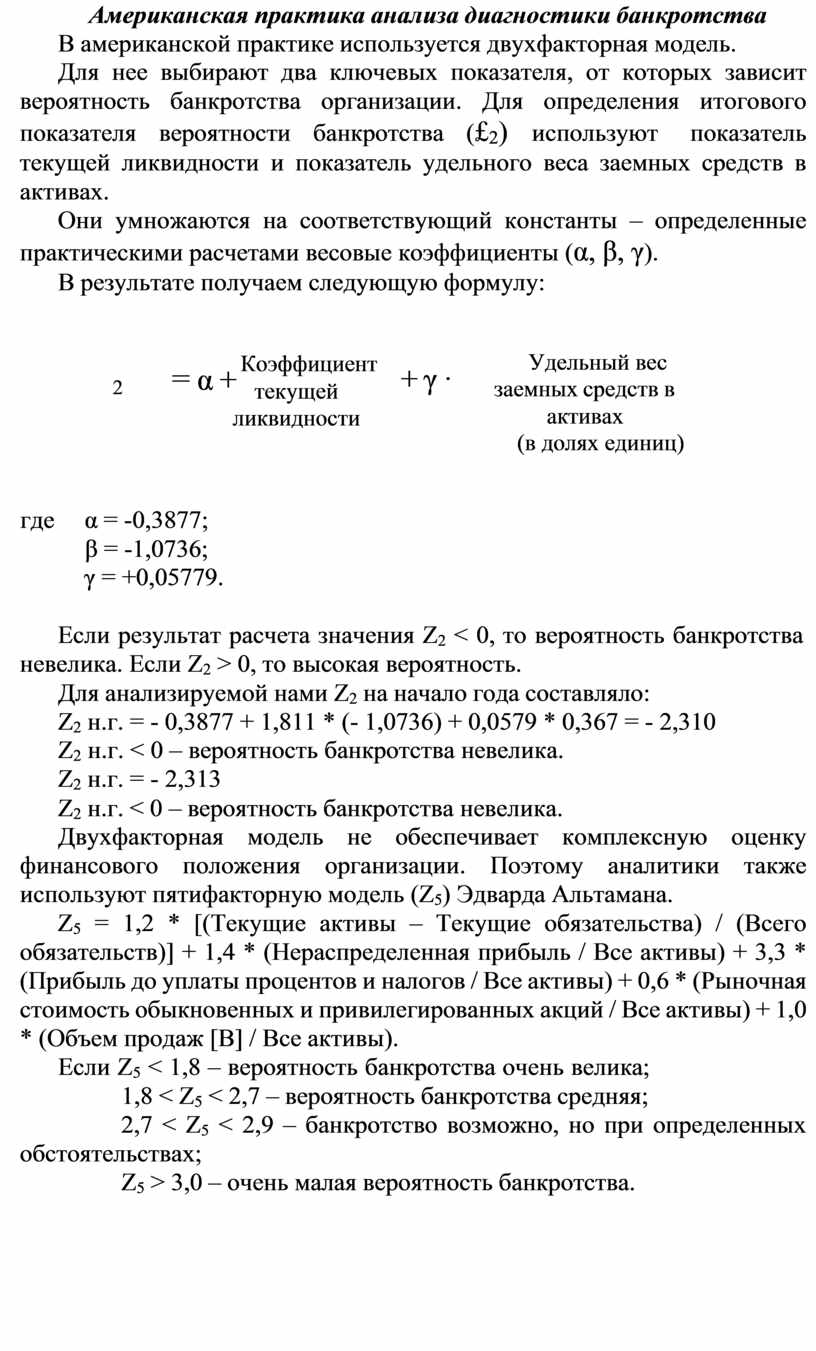

В результате получаем следующую формулу:

![]()

![]() Коэффициент

Коэффициент

2 текущей

ликвидности

+ γ ·

Удельный вес заемных средств в

активах

(в долях единиц)

где α = -0,3877;

β = -1,0736;

γ = +0,05779.

Если результат расчета значения Z2 < 0, то вероятность банкротства невелика. Если Z2 > 0, то высокая вероятность.

Для анализируемой нами Z2 на начало года составляло:

Z2 н.г. = - 0,3877 + 1,811 * (- 1,0736) + 0,0579 * 0,367 = - 2,310

Z2 н.г. < 0 – вероятность банкротства невелика. Z2 н.г. = - 2,313

Z2 н.г. < 0 – вероятность банкротства невелика.

Двухфакторная модель не обеспечивает комплексную оценку финансового положения организации. Поэтому аналитики также используют пятифакторную модель (Z5) Эдварда Альтамана.

Z5 = 1,2 * [(Текущие активы – Текущие обязательства) / (Всего обязательств)] + 1,4 * (Нераспределенная прибыль / Все активы) + 3,3 * (Прибыль до уплаты процентов и налогов / Все активы) + 0,6 * (Рыночная стоимость обыкновенных и привилегированных акций / Все активы) + 1,0 * (Объем продаж [B] / Все активы).

Если Z5 < 1,8 – вероятность банкротства очень велика; 1,8 < Z5 < 2,7 – вероятность банкротства средняя;

2,7 < Z5 < 2,9 – банкротство возможно, но при определенных обстоятельствах;

Z5 > 3,0 – очень малая вероятность банкротства.

Эта модель применима в условиях России, но для АО. Но коэффициенты рассчитаны на основе анализа американских компаний.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.