Поделиться

Амортизація нематеріальних активів.

За П(С)БО 8 «Нематеріальні активи», усі без виключення нематеріальні активи підлягають амортизації.

|

Амортизація нематеріальних активів нараховується протягом терміну їх корисного використання, але не більше 20 років, починаючи з дати визнання (прийняття на баланс).

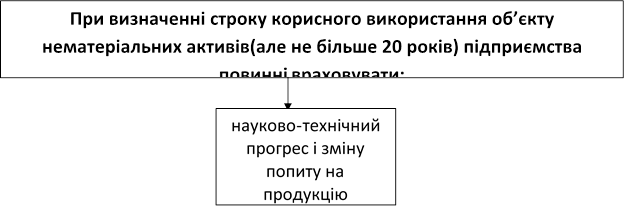

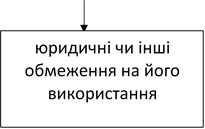

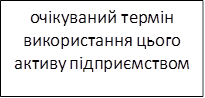

При визначенні підприємством терміну корисного використання нематеріального активу слід враховувати:

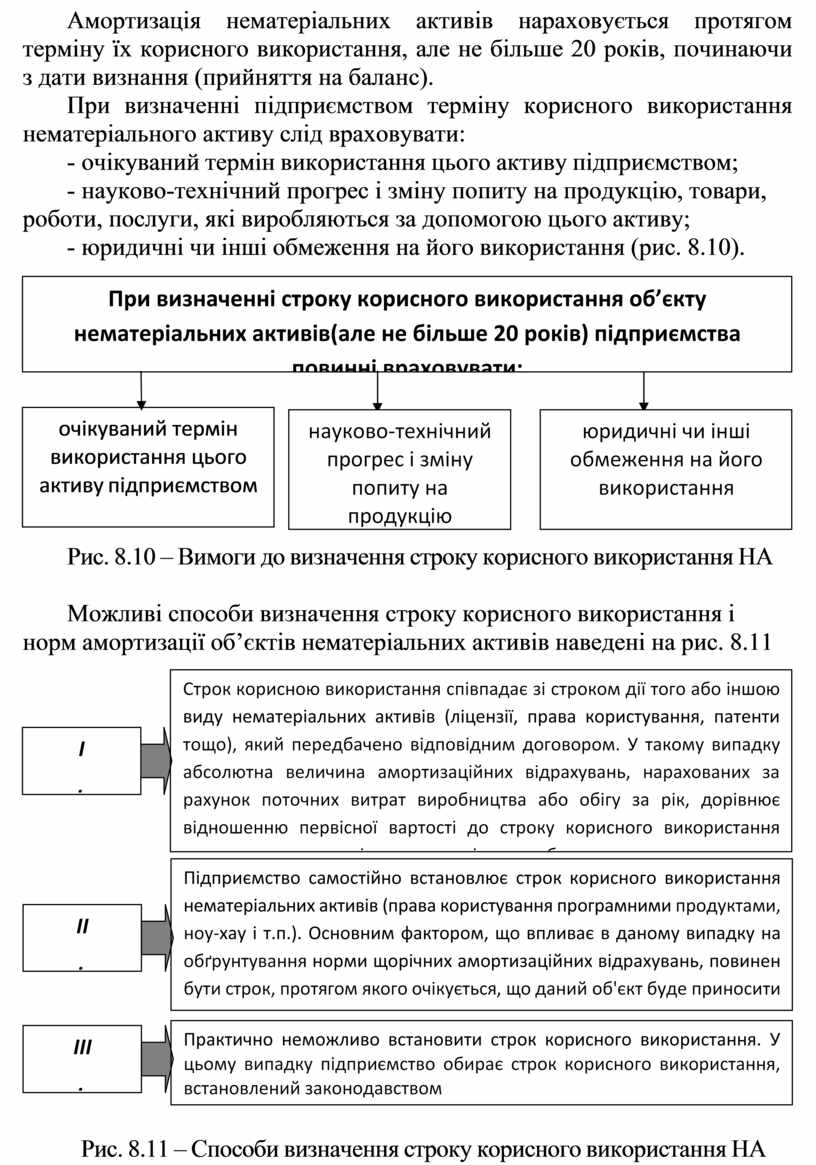

- очікуваний термін використання цього активу підприємством;

- науково-технічний прогрес і зміну попиту на продукцію, товари, роботи, послуги, які виробляються за допомогою цього активу;

-

юридичні чи інші обмеження на його використання (рис. 8.10).

юридичні чи інші обмеження на його використання (рис. 8.10).

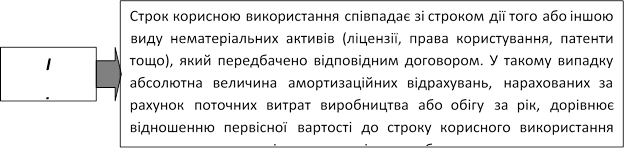

Рис. 8.10 – Вимоги до визначення строку корисного використання НА Можливі

способи визначення строку

корисного використання і

Рис. 8.10 – Вимоги до визначення строку корисного використання НА Можливі

способи визначення строку

корисного використання і

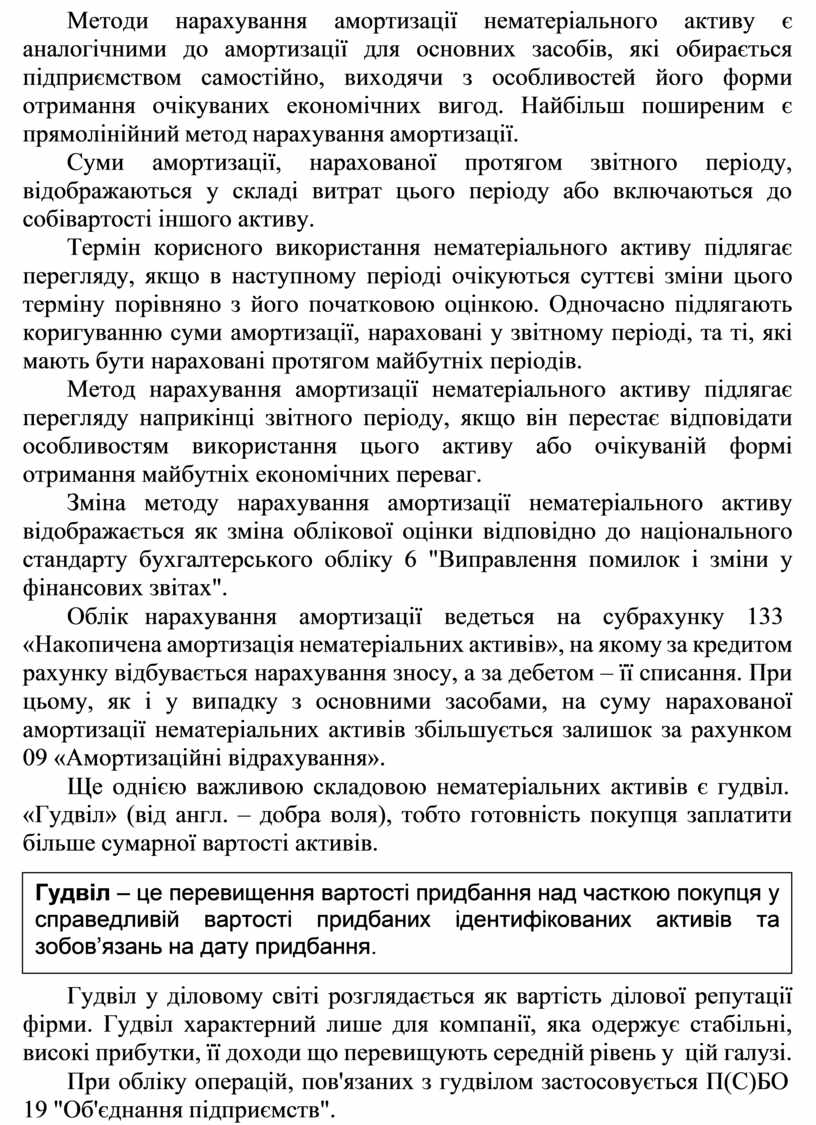

норм амортизації об’єктів нематеріальних активів наведені на рис. 8.11

|

Рис. 8.11 – Способи визначення строку корисного використання НА

Методи нарахування амортизації нематеріального активу є аналогічними до амортизації для основних засобів, які обирається підприємством самостійно, виходячи з особливостей його форми отримання очікуваних економічних вигод. Найбільш поширеним є прямолінійний метод нарахування амортизації.

Суми амортизації, нарахованої протягом звітного періоду, відображаються у складі витрат цього періоду або включаються до собівартості іншого активу.

Термін корисного використання нематеріального активу підлягає перегляду, якщо в наступному періоді очікуються суттєві зміни цього терміну порівняно з його початковою оцінкою. Одночасно підлягають коригуванню суми амортизації, нараховані у звітному періоді, та ті, які мають бути нараховані протягом майбутніх періодів.

Метод нарахування амортизації нематеріального активу підлягає перегляду наприкінці звітного періоду, якщо він перестає відповідати особливостям використання цього активу або очікуваній формі отримання майбутніх економічних переваг.

Зміна методу нарахування амортизації нематеріального активу відображається як зміна облікової оцінки відповідно до національного стандарту бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах".

Облік нарахування амортизації ведеться на субрахунку 133

«Накопичена амортизація нематеріальних активів», на якому за кредитом рахунку відбувається нарахування зносу, а за дебетом – її списання. При цьому, як і у випадку з основними засобами, на суму нарахованої амортизації нематеріальних активів збільшується залишок за рахунком 09 «Амортизаційні відрахування».

Ще однією важливою складовою нематеріальних активів є гудвіл.

«Гудвіл» (від англ. – добра воля), тобто готовність покупця заплатити більше сумарної вартості активів.

|

Гудвіл у діловому світі розглядається як вартість ділової репутації фірми. Гудвіл характерний лише для компанії, яка одержує стабільні, високі прибутки, її доходи що перевищують середній рівень у цій галузі.

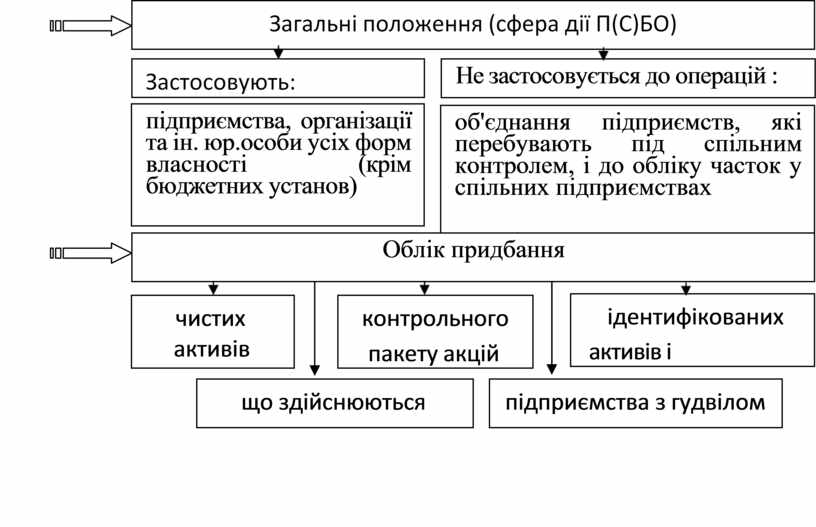

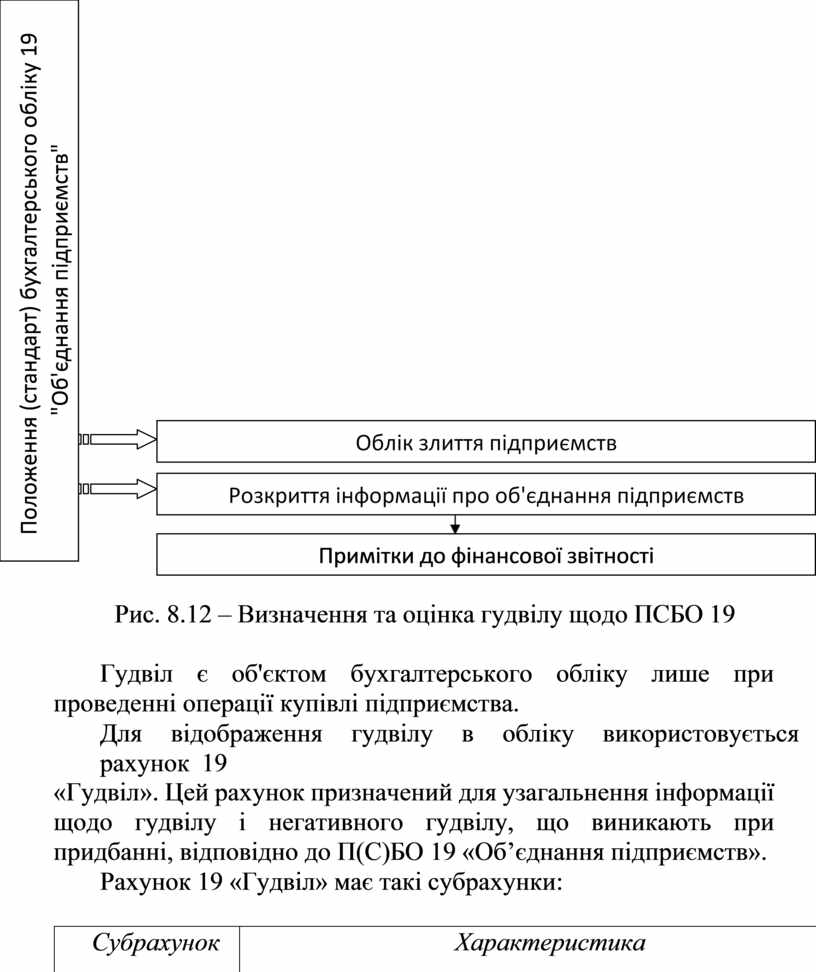

При обліку операцій, пов'язаних з гудвілом застосовується П(С)БО

19 "Об'єднання підприємств".

|

|||||

|

|||||

![]()

![]()

![]()

![]()

Рис. 8.12 – Визначення та оцінка гудвілу

щодо ПСБО 19

Рис. 8.12 – Визначення та оцінка гудвілу

щодо ПСБО 19

Гудвіл є об'єктом бухгалтерського обліку лише при проведенні операції купівлі підприємства.

Для відображення гудвілу в обліку використовується рахунок 19

«Гудвіл». Цей рахунок призначений для узагальнення інформації щодо гудвілу і негативного гудвілу, що виникають при придбанні, відповідно до П(С)БО 19 «Об’єднання підприємств».

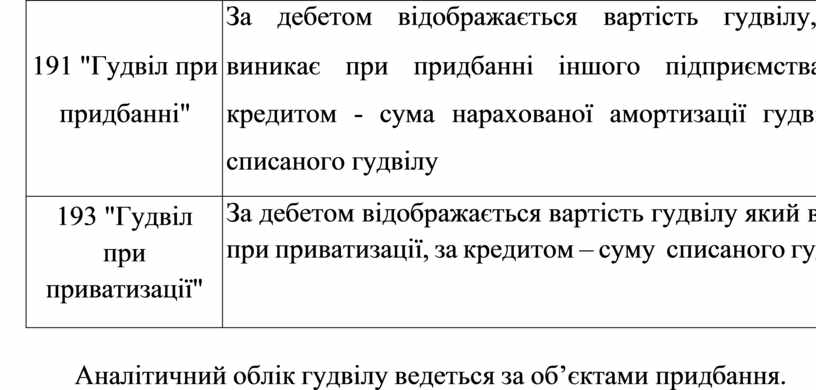

Рахунок 19 «Гудвіл» має такі субрахунки:

|

Субрахунок |

Характеристика |

|

|

За дебетом відображається вартість гудвілу, що |

|

191 "Гудвіл при |

виникає при придбанні іншого підприємства, за |

|

придбанні" |

кредитом - сума нарахованої амортизації гудвілу і |

|

|

списаного гудвілу |

|

193 "Гудвіл при приватизації" |

За дебетом відображається вартість гудвілу який виник при приватизації, за кредитом – суму списаного гудвілу |

Аналітичний облік гудвілу ведеться за об’єктами придбання.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.