Поделиться

Амортизація основних засобів у податковому обліку —це поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника в межах норм амортизаційних відрахувань.

Норми амортизаційних відрахувань визначено у ст. 8 Закону України „Про оподаткування прибутку підприємств”.

Амортизації підлягають витрати:

— на придбання основних засобів власного виробничого використання, у тому числі витрати на придбання племінної худоби і закупівлю, закладення та вирощування багаторічних насаджень до початку плодоношення;

— на самостійне виготовлення основних засобів для власних виробничих потреб, у тому числі витрати на виплату заробітної плати робітникам, які були зайняті виготовленням таких основних засобів;

— на поліпшення якості земель, не призначених для будівництва.

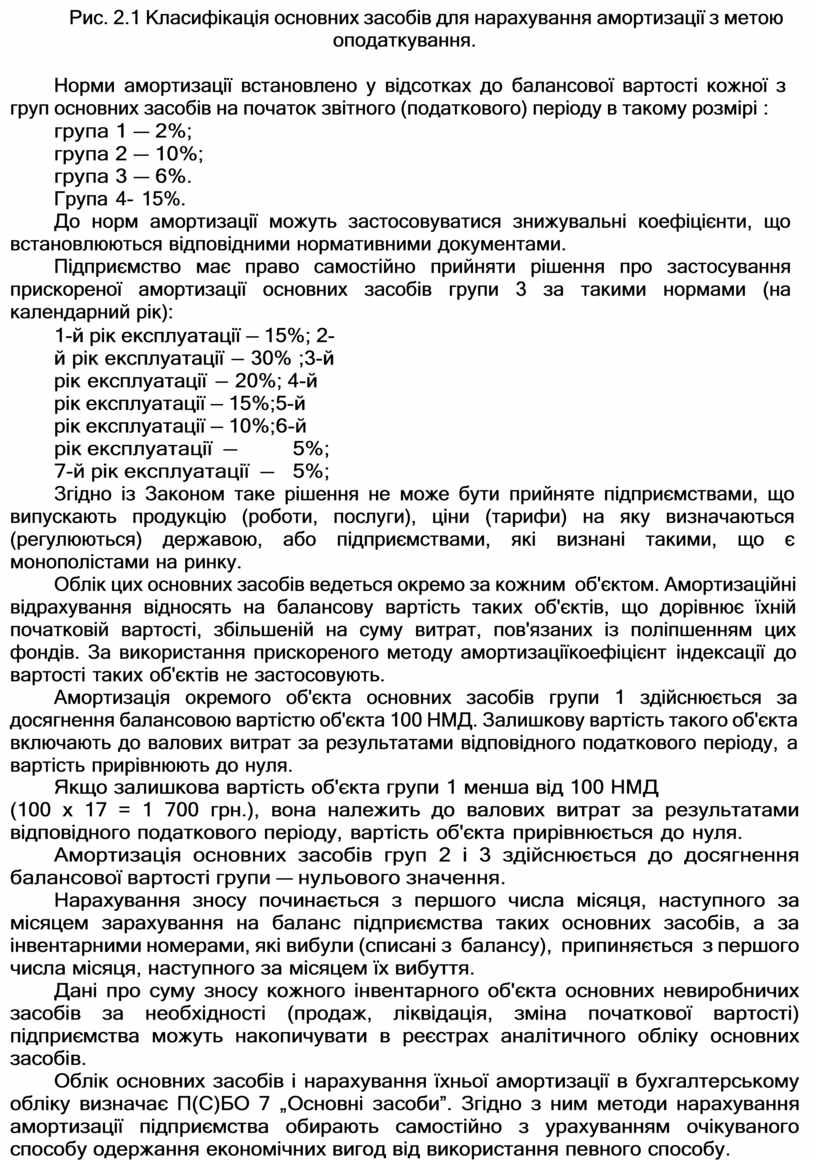

Не підлягають амортизації і здійснюються за рахунок відповідних джерел фінансування:

— витрати бюджетів на будівництво і утримання споруд благоустрою і житлових будинків, придбання та збереження бібліотечних і архівних фондів;

— витрати бюджетів на будівництво і утримання автомобільних доріг загального використання;

— витрати на придбання і збереження Національного архівного фонду України, а також бібліотечного фонду, який формується і утримується за рахунок бюджетів бібліотечних і архівних фондів;

— витрати на придбання, ремонт, реконструкцію, модернізацію або інше поліпшення невиробничих фондів.

Суми амортизаційних відрахувань звітного періоду визначають застосуванням норм амортизації до балансової вартості груп основних засобів на початок звітного періоду.

![]()

![]()

![]()

![]() Балансову (залишкову) вартість груп основних

фондів на початок

звітного періоду обчислюють за формулою:

Балансову (залишкову) вартість груп основних

фондів на початок

звітного періоду обчислюють за формулою:

Б(а)

Б(а 1)

П(а 1)

В(а 1)

А(а 1)

![]()

![]()

![]()

![]() де Б(а) — балансова

вартість групи на початок звітного

періоду;

де Б(а) — балансова

вартість групи на початок звітного

періоду;

Б(а-1) — балансова вартість групи на початок періоду, що передував звітному; П(а-1)

— сума витрат, віднесених на придбання основних засобів, капітальний ремонт, реконструкцію, модернізацію та інші поліпшення основних засобів протягом періоду, що передував звітному; В(а-1) — сума основних засобів, які вибули з експлуатації протягом періоду, що передував звітному; А(а-1) — сума амортизаційних відрахувань протягом періоду, що передував звітному.

Суми амортизаційних відрахувань стягненню до бюджету не підлягають.

![]()

![]()

![]()

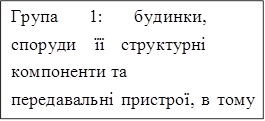

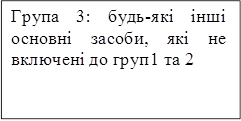

![]() Класифікацію основних

засобів для нарахування амортизації з метою оподаткування зображено

на рис. 2.1

Класифікацію основних

засобів для нарахування амортизації з метою оподаткування зображено

на рис. 2.1

|

|

|

Рис. 2.1 Класифікація основних засобів для нарахування амортизації з метою

оподаткування.

Норми амортизації встановлено у відсотках до балансової вартості кожної з груп основних засобів на початок звітного (податкового) періоду в такому розмірі :

група 1 — 2%;

група 2 — 10%;

група 3 — 6%.

Група 4- 15%.

До норм амортизації можуть застосовуватися знижувальні коефіцієнти, що встановлюються відповідними нормативними документами.

Підприємство має право самостійно прийняти рішення про застосування прискореної амортизації основних засобів групи 3 за такими нормами (на календарний рік):

1-й рік експлуатації — 15%; 2-й рік експлуатації — 30% ; 3-й рік експлуатації — 20%; 4-й рік експлуатації — 15%; 5-й рік експлуатації — 10%; 6-й рік експлуатації — 5%; 7-й рік експлуатації — 5%;

Згідно із Законом таке рішення не може бути прийняте підприємствами, що випускають продукцію (роботи, послуги), ціни (тарифи) на яку визначаються (регулюються) державою, або підприємствами, які визнані такими, що є монополістами на ринку.

Облік цих основних засобів ведеться окремо за кожним об'єктом. Амортизаційні відрахування відносять на балансову вартість таких об'єктів, що дорівнює їхній початковій вартості, збільшеній на суму витрат, пов'язаних із поліпшенням цих фондів. За використання прискореного методу амортизації коефіцієнт індексації до вартості таких об'єктів не застосовують.

Амортизація окремого об'єкта основних засобів групи 1 здійснюється за досягнення балансовою вартістю об'єкта 100 НМД. Залишкову вартість такого об'єкта включають до валових витрат за результатами відповідного податкового періоду, а вартість прирівнюють до нуля.

Якщо залишкова вартість об'єкта групи 1 менша від 100 НМД

(100 х 17 = 1 700 грн.), вона належить до валових витрат за результатами відповідного податкового періоду, вартість об'єкта прирівнюється до нуля.

Амортизація основних засобів груп 2 і 3 здійснюється до досягнення балансової вартості групи — нульового значення.

Нарахування зносу починається з першого числа місяця, наступного за місяцем зарахування на баланс підприємства таких основних засобів, а за інвентарними номерами, які вибули (списані з балансу), припиняється з першого числа місяця, наступного за місяцем їх вибуття.

Дані про суму зносу кожного інвентарного об'єкта основних невиробничих засобів за необхідності (продаж, ліквідація, зміна початкової вартості) підприємства можуть накопичувати в реєстрах аналітичного обліку основних засобів.

Облік основних засобів і нарахування їхньої амортизації в бухгалтерському обліку визначає П(С)БО 7 „Основні засоби”. Згідно з ним методи нарахування амортизації підприємства обирають самостійно з урахуванням очікуваного способу одержання економічних вигод від використання певного способу.

Методи нарахування амортизації основних засобів у бухгалтерському і податковому обліку різні, але, згідно з П(С)БО 7, підприємства можуть застосовувати в бухгалтерському обліку норми і методи, передбачені податковим законодавством.

Податок на прибуток підприємств сплачують не пізніше 20 числа місяця, наступного за звітним кварталом. Декларацію про доходи за звітний квартал платники податку подають до Державної податкової адміністрації не пізніше 40 діб від останнього дня звітного періоду.

За перший і другий місяці кварталу до 20 числа наступного місяця сплачують авансові внески і подають повідомлення про результати розрахунку авансового платежу податку на прибуток. Розрахунок авансових внесків платник податку здійснює самостійно. Штрафні санкції за відхилення розмірів сплачених авансових внесків від розмірів внесків, перерахованих за результатами звітного кварталу, не застосовуються.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.