Поделиться

Аналитический баланс-нетто. Цели, задачи и способы формирования

Важным приемом этапа предварительной оценки является форми- рование аналитического баланса или уплотненного аналитического баланса-нетто, который будет использоваться во всех дальнейших расчетах финансовых показателей. Практическая полезность данного приема связана с тем, что бухгалтерский баланс организации требует уточнения и определенной перегруппировки статей, вытекающих из аналитического подхода к пониманию оборотных и внеоборотных активов, собственного и заемного капитала.

Наличие аналитического баланса позволяет избежать необходимо- сти заниматься корректировками на этапе расчета финансовых коэф- фициентов. При этом обеспечивается единство подхода к определению отдельных элементов баланса, что позволяет объединить рассчитывае- мые на их основе финансовые показатели в единую систему. Это осо- бенно важно на стадии подготовки аналитического заключения.

Аналитический баланс-нетто формируется путем перегруппировки отдельных статей оборотных и внеоборотных активов, капитала и обя- зательств, а также устранения влияния на валюту (итог) баланса и его структуру регулирующих статей. Среди основных корректировок сле- дует выделить:

• на суммы по статье «Задолженность участников (учредителей) по взносам в уставный капитал» (раздел II актива баланса) должна быть уменьшена величина собственного капитала и величина обо- ротных активов;

• на величину долгосрочной дебиторской задолженности (погаше- ние которой ожидается более чем через 12 месяцев) уменьшается сумма оборотных активов и увеличиваются внеоборотные активы;

• при наличии соответствующей информации статья «Расходы будущих периодов» может быть отнесена к составу внеоборотных активов (в том случае, если срок их списания превышает ближай- шие 12 месяцев);

• из раздела «Краткосрочные обязательства» должна быть исклю- чена статья «Доходы будущих периодов»;

• величина собственного капитала определяется как чистые акти- вы организации.

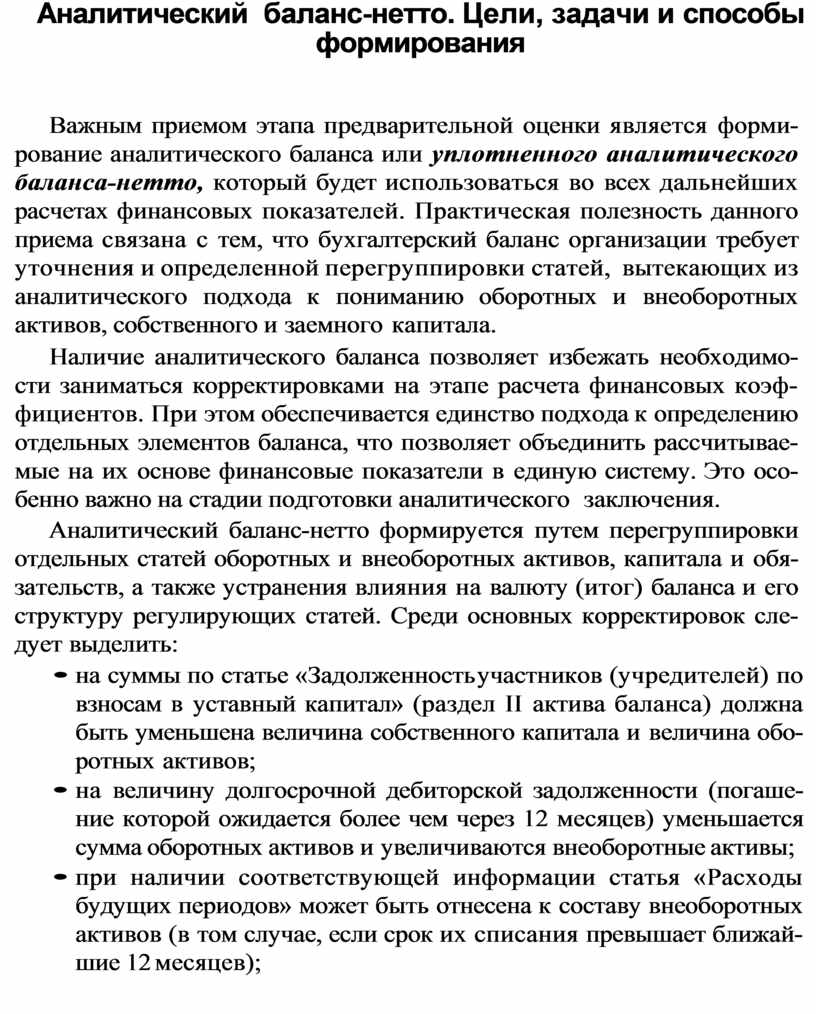

После этого однородные по составу элементы балансовых статей объединяются в необходимых аналитических разрезах (внеоборотные и оборотные активы, собственный и заемный капитал), как это пока- зано в табл. .1 (в таблице представлен баланс анализируемого пред- приятия - условного ОАО «Молоко» - в укрупненном виде).

Таблица.1

![]() Анализ баланса ОАО «Молоко»

Анализ баланса ОАО «Молоко»

|

Актив |

I января отчетного года |

31 декабря отчетного года |

Изменение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

°/ |

|

|

Внеоборотные активы: |

I 800 553 |

63,95 |

2 263 763 |

54,02 |

463 210 |

-9,93 |

|

в том числе: |

|

|

|

|

|

|

|

нематериальные активы |

571 |

0,02 |

6594 |

0,16 |

6 023 |

0,14 |

|

основные средства |

|

50,93 |

1 412338 |

33,70 |

-21 556 |

-17,23 |

|

незавершенное строительство |

81 370 |

2.89 |

201443 |

4,81 |

1 20 073 |

1,92 |

|

доходные вложения в материальные ценности |

- |

- |

- |

- |

- |

- |

|

долгосрочные финансовые вложения |

282418 |

10,03 |

630 717 |

15,05 |

348 299 |

5,02 |

|

отложенные налоговые активы |

2300 |

0,00 |

12 671 |

0,00 |

10371 |

0,00 |

|

прочие внеоборотные активы |

- |

- |

- |

- |

- |

|

|

Оборотные активы: |

1 015034 |

36,05 |

1 927 000 |

45,98 |

91 1 966 |

9,93 |

|

сырье и материалы |

462 695 |

16,43 |

557 356 |

13,30 |

94 661 |

-3,13 |

|

затраты в

незавершенном |

1008 |

0,04 |

319 |

0,01 |

-689 |

-0,03 |

|

готовая продукция и товары |

33 104 |

1,18 |

70 135 |

1,67 |

37 031 |

0,49 |

|

расходы будущих периодов |

398 |

0,01 |

471 |

0,01 |

73 |

0,0 |

|

налог на добавленную стоимость |

61 696 |

2,19 |

100 579 |

2,40 |

38 883 |

0, 21 |

|

Дебиторская задолженность* |

210938 |

7,49 |

586 958 |

14,01 |

376 020 |

6,52 |

|

в том числе: |

|

|

|

|

|

|

|

покупатели и заказчики |

54 322 |

1,93 |

93 622 |

2,23 |

39 300 |

0,3 |

|

авансы выданные |

54 393 |

1,93 |

250 288 |

5,97 |

195 895 |

4,04 |

|

прочие дебиторы |

102 223 |

3,63 |

243 048 |

5,80 |

40 825 |

2,17 |

|

Краткосрочные финансовые вложения* |

21 1 839 |

7,52 |

560 287 |

13,37 |

348 448 |

5,85 |

|

в том числе: |

|

|

|

|

|

|

|

предоставленные займы |

210713 |

7,48 |

541 710 |

12,93 |

30 997 |

5,45 |

|

прочие |

1126 |

0,04 |

18 577 |

0,44 |

17 451 |

0,4 |

|

Денежные средства |

33 356 |

1,18 |

50 895 |

1,21 |

17539 |

0,03 |

|

БАЛАНС |

2 815 587 |

100,00 |

4 1 90 763 |

100,00 |

1 375 176 |

0,0 |

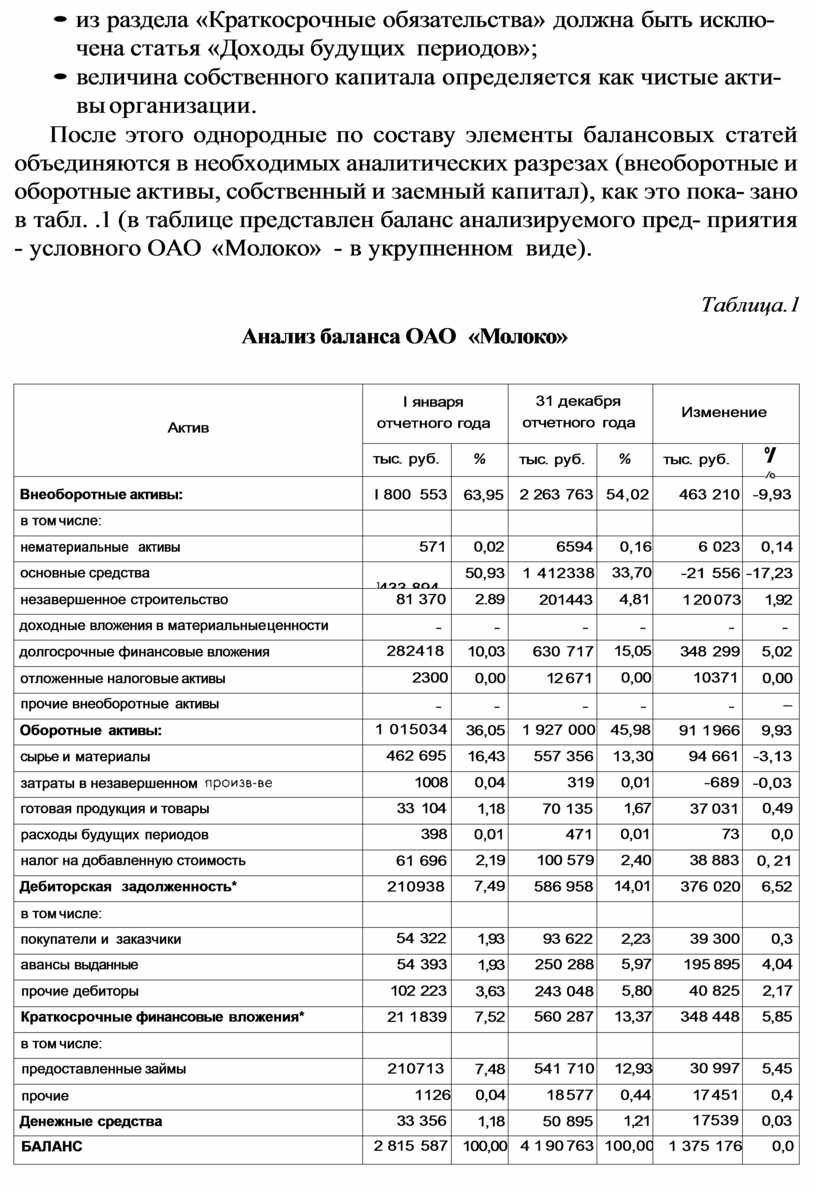

Окончаниетабл. .1

|

Пассив |

|

31 декабря отчетного года |

Изменение |

|||

|

тыс. руб. |

/о |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Капитал |

|

59, 19 |

2 055 100 |

49,04 |

388 475 |

-10,1.5 |

|

в том числе: |

|

|

|

|

|

|

|

уставныйкапитал |

176 |

0,01 |

176 |

0,00 |

0,0 |

0,0 |

|

добавочный капитал |

|

40,42 |

1 1 18 334 |

26,69 |

19760 |

-13,73 |

|

резервный капитал |

44 |

0,00 |

44 |

0,00 |

0,0 |

0,0 |

|

нераспределенная прибыль (непокрытыйубыток) |

528 311 |

18,76 |

891 489 |

21,27 |

363 178 |

2,51 |

|

доходы будущих периодов |

0 |

0,00 |

45 057 |

1,08 |

45 057 |

1,08 |

|

Долгосрочные обязательства |

108 826 |

3,87 |

21 1 371 |

5,04 |

102 545 |

1,17 |

|

Займы и кредиты |

0 |

0,00 |

1 30 407 |

3,11 |

1 30 407 |

3,11 |

|

Отложенные налоговые обязательства |

18 258 |

0,60 |

38618 |

1,00 |

20 360 |

0,4 |

|

Прочие |

90 568 |

3,2 |

42 346 |

1,01 |

-39 422 |

-1,89 |

|

Краткосрочные обязательства |

1 040 1 36 |

36,94 |

1 924 292 |

45,92 |

884 156 |

8,98 |

|

Займы и кредиты |

540 201 |

19,19 |

1 268 794 |

30,28 |

728 593 |

1 1,09 |

|

Кредиторская задолженность* |

499 935 |

17,76 |

655 498 |

15,64 |

155 563 |

-2,12 |

|

поставщики и подрядчики |

367 266 |

13,04 |

548 511 |

13,09 |

1 81 245 |

0,05 |

|

перед персоналом |

15 062 |

0,53 |

21 262 |

0,51 |

6200 |

-0,02 |

|

перед государственными внебюджетными фондами |

6779 |

0,24 |

10 500 |

0,25 |

3721 |

0,01 |

|

перед бюджетом |

16 620 |

0,59 |

27 377 |

0,65 |

10 757 |

0,06 |

|

авансы полученные |

19041 |

0,68 |

24 741 |

0,59 |

5700 |

-0,09 |

|

прочие кредиторы |

75 167 |

2,67 |

23 107 |

|

-52 060 |

-2,12 |

|

Задолженность участникам (учредителям) |

0 |

0,00 |

0 |

0,0 |

0,0 |

0,0 |

|

БАЛАНС |

2 815 587 |

100,00 |

4 190 763 |

100,00 |

1 375 176 |

0,0 |

* Для составления табл. 3.1 целесообразно привлечь поясняющую информацию из формы № 5 «Приложение к бухгалтерскому балансу».

Представим баланс анализируемого предприятия в укрупненном виде (см. табл. 3.1). Исходные данные для его составления приведены в приложении.

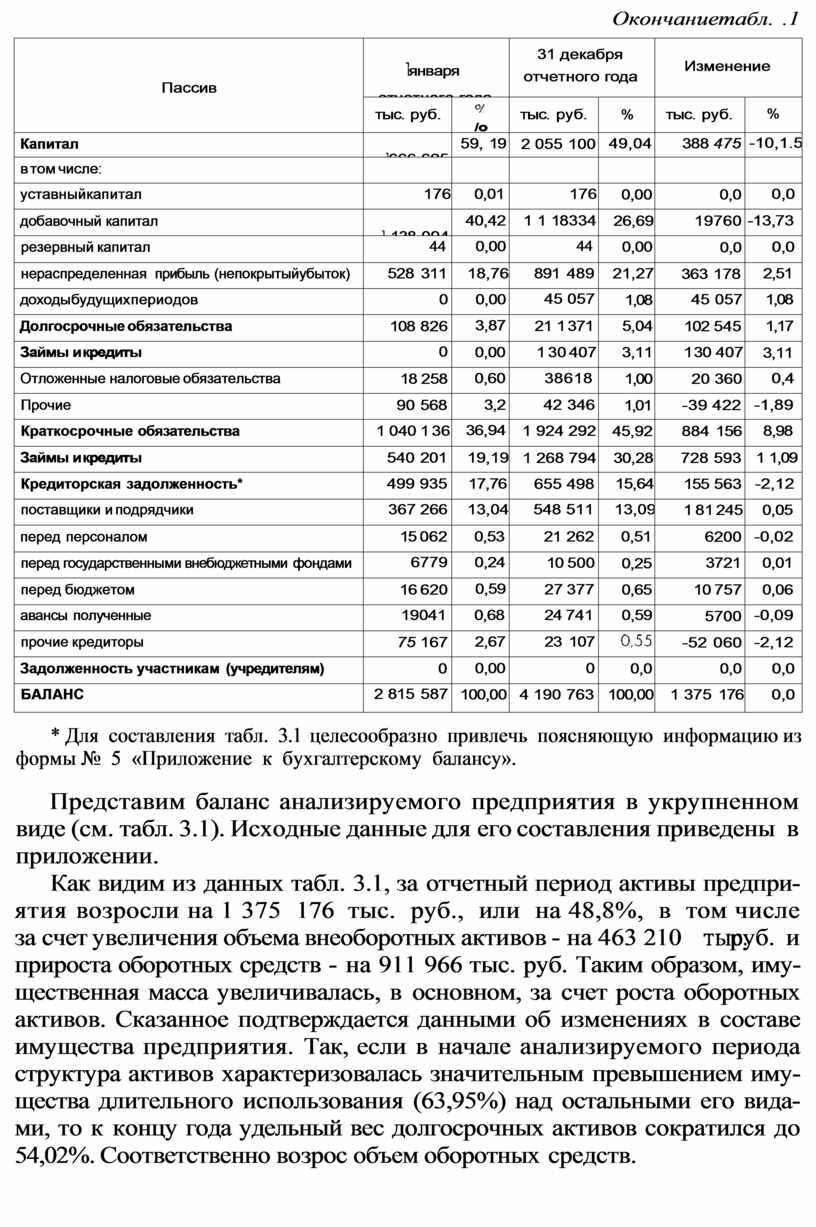

![]() Как видим из данных табл. 3.1, за отчетный период активы предпри- ятия возросли на 1 375 176 тыс.

руб., или на 48,8%, в том числе за счет

увеличения объема внеоборотных активов - на

463 210 руб. и прироста

оборотных средств - на 911 966 тыс. руб. Таким

образом, иму- щественная масса увеличивалась,

в основном, за счет

роста оборотных активов. Сказанное подтверждается данными об изменениях в составе имущества предприятия.

Так, если в начале анализируемого

периода структура активов характеризовалась значительным превышением иму- щества длительного использования (63,95%) над остальными его вида- ми,

то к концу года удельный вес

долгосрочных активов сократился до 54,02%. Соответственно возрос объем оборотных

средств.

Как видим из данных табл. 3.1, за отчетный период активы предпри- ятия возросли на 1 375 176 тыс.

руб., или на 48,8%, в том числе за счет

увеличения объема внеоборотных активов - на

463 210 руб. и прироста

оборотных средств - на 911 966 тыс. руб. Таким

образом, иму- щественная масса увеличивалась,

в основном, за счет

роста оборотных активов. Сказанное подтверждается данными об изменениях в составе имущества предприятия.

Так, если в начале анализируемого

периода структура активов характеризовалась значительным превышением иму- щества длительного использования (63,95%) над остальными его вида- ми,

то к концу года удельный вес

долгосрочных активов сократился до 54,02%. Соответственно возрос объем оборотных

средств.

Прирост оборотных активов в анализируемом году был связан в пер- вую очередь с увеличением запасов (на 131 076 тыс. руб.), дебиторской задолженности (на 376 020 тыс. руб.) и краткосрочных финансовых вложений (на 348 448 тыс. руб.).

Обращает на себя внимание рост дебиторской задолженности, удельный вес которой к концу года в структуре совокупных активов увеличился на 6,52 пункта (14,01 - 7,49). Это делает необходимым даль- нейший углубленный анализ состава и структуры дебиторской задол- женности по данным аналитического учета.

Анализ пассивной части баланса показывает, что дополнительный приток средств в отчетный период в сумме 1 375 176 тыс. руб. был свя- зан с увеличением краткосрочных заемных источников на 884 156 тыс. руб., долгосрочных заемных средств на 102 545 тыс. руб. и ростом соб- ственного капитала на 388 475 тыс. руб. Иными словами, увеличение объема финансирования деятельности предприятия было на 28,3% обеспечено собственным капиталом, на 7,4% - долгосрочным заемным капиталом и на 64,3% - краткосрочными заемными средствами.

Для анализа динамики структуры активов анализируемого предпри- ятия за два смежных года используется табл. .2.

Динамика структуры активов

(аналитический баланс)

Таблица.2

|

Актив |

1 января прошедшего года |

1 января отчетного года |

31 декабря отчетного года |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Внеоборотные активы |

1 108 395 |

67,22 |

1 800 553 |

63,95 |

2 263 763 |

54,02 |

|

Оборотные активы |

540 619 |

32,78 |

1 015 034 |

36,05 |

1 927 000 |

45,98 |

|

Запасы |

227 865 |

13,82 |

497 205 |

17,66 |

628 281 |

14,99 |

|

в том числе: |

|

|

|

|

|

|

|

сырье и материалы |

197 71 2 |

11,99 |

462 695 |

16,43 |

557 356 |

13,30 |

|

затраты в

незавершенном |

639 |

0,04 |

1008 |

0,04 |

319 |

0,01 |

|

готовая продукция и товары |

29 307 |

1,78 |

33 104 |

1,18 |

70 135 |

1,67 |

|

расходы будущих периодов |

207 |

0,01 |

398 |

0,01 |

471 |

0,01 |

|

налог на добавленную стоимость |

46 351 |

2,81 |

61 696 |

2,19 |

100 579 |

2,40 |

|

Дебиторская задолженность |

124 255 |

7,54 |

210938 |

7,49 |

586 958 |

14,01 |

|

в том числе: |

|

|

|

|

|

|

|

покупатели и заказчики |

10618 |

0,64 |

54 322 |

1,93 |

93 622 |

2,23 |

|

авансы выданные |

76 357 |

4,63 |

54 393 |

1,93 |

250 288 |

5,97 |

|

прочие дебиторы |

37 280 |

2,26 |

102 223 |

3,63 |

243 048 |

5,80 |

Окончаниетабл..2

|

Актив |

1 января прошедшего года |

1 января отчетного года |

31 декабря отчетного года |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

|

|

|

Краткосрочныефинансовыевложения |

114383 |

6,94 |

211839 |

7,52 |

560 287 |

13,37 |

|

в том числе: |

|

|

|

|

|

|

|

предоставленные займы |

0 |

0,00 |

210713 |

7,48 |

541 710 |

12,93 |

|

прочие |

114383 |

6,94 |

1126 |

0,04 |

18 577 |

0,44 |

|

Денежные средства |

27 765 |

1,68 |

33356 |

1,18 |

50895 |

1,21 |

|

БАЛАНС |

1 649 014 |

100,00 |

2 815 587 |

100,00 |

4 190 763 |

100,00 |

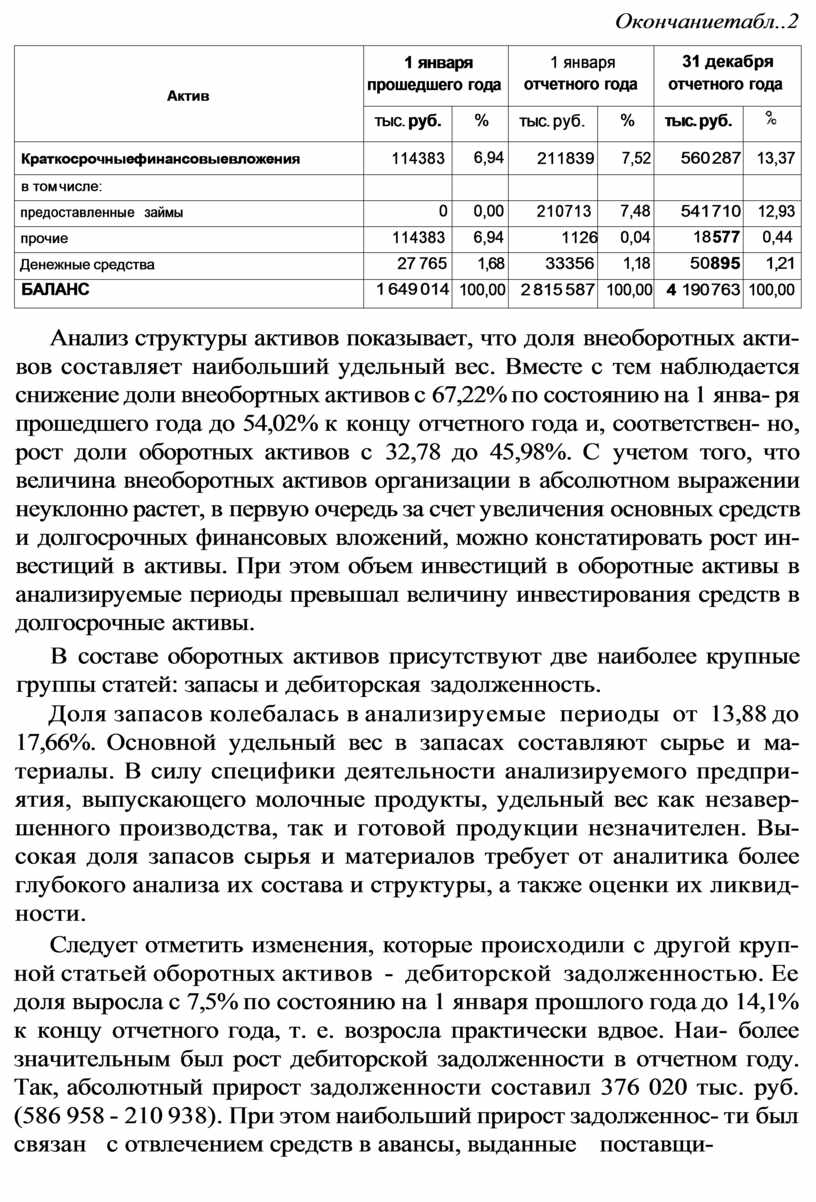

Анализ структуры активов показывает, что доля внеоборотных акти- вов составляет наибольший удельный вес. Вместе с тем наблюдается снижение доли внеобортных активов с 67,22% по состоянию на 1 янва- ря прошедшего года до 54,02% к концу отчетного года и, соответствен- но, рост доли оборотных активов с 32,78 до 45,98%. С учетом того, что величина внеоборотных активов организации в абсолютном выражении неуклонно растет, в первую очередь за счет увеличения основных средств и долгосрочных финансовых вложений, можно констатировать рост ин- вестиций в активы. При этом объем инвестиций в оборотные активы в анализируемые периоды превышал величину инвестирования средств в долгосрочные активы.

В составе оборотных активов присутствуют две наиболее крупные группы статей: запасы и дебиторская задолженность.

Доля запасов колебалась в анализируемые периоды от 13,88 до 17,66%. Основной удельный вес в запасах составляют сырье и ма- териалы. В силу специфики деятельности анализируемого предпри- ятия, выпускающего молочные продукты, удельный вес как незавер- шенного производства, так и готовой продукции незначителен. Вы- сокая доля запасов сырья и материалов требует от аналитика более глубокого анализа их состава и структуры, а также оценки их ликвид- ности.

Следует отметить изменения, которые происходили с другой круп- ной статьей оборотных активов - дебиторской задолженностью. Ее доля выросла с 7,5% по состоянию на 1 января прошлого года до 14,1% к концу отчетного года, т. е. возросла практически вдвое. Наи- более значительным был рост дебиторской задолженности в отчетном году. Так, абсолютный прирост задолженности составил 376 020 тыс. руб. (586 958 - 210 938). При этом наибольший прирост задолженнос- ти был связан с отвлечением средств в авансы, выданные поставщи-

кам. Кроме того, значительно возросла задолженность прочих дебито- ров. Это, в свою очередь, делает необходимым проведение более глу- бокого анализа причин образования такой задолженности и условий ее погашения.

Для анализа динамики структуры пассивов используется табл. 3.

Динамика структуры пассивов

![]() (аналитический баланс)

(аналитический баланс)

Таблица3

|

Пассив |

1 января прошедшего года |

1 января отчетного года |

31 декабря отчетного года |

|||

|

тыс. руб. |

% |

тыс. руб. |

/о |

тыс. руб. |

% |

|

|

Капитал |

1 123 026 |

68,10 |

1 666 625 |

59,19 |

2 055 100 |

49,04 |

|

в том числе: |

|

|

|

|

|

|

|

уставный капитал |

176 |

0,01 |

176 |

0,01 |

176 |

0,00 |

|

добавочный капитал |

702 038 |

42,57 |

1 138 094 |

40,42 |

1 118 334 |

26,69 |

|

резервный капитал |

44 |

0,00 |

44 |

0,00 |

44 |

0,00 |

|

нераспределенная прибыль |

420 768 |

25,52 |

528 31 1 |

18,76 |

281 687 |

6,72 |

|

доходы будущих периодов |

0 |

0,00 |

0 |

0,00 |

45 057 |

1,08 |

|

Долгосрочные обязательства |

255 718 |

15,51 |

108 326 |

3,87 |

211 371 |

5,04 |

|

Займы и кредиты |

1 20 060 |

7,28 |

0 |

0,00 |

1 30 407 |

3,11 |

|

отложенные налоговые обязательства |

- |

- |

18 258 |

0,6 |

38618 |

1,0 |

|

кредиты банков |

0 |

0,00 |

0 |

0,00 |

1 30 407 |

3,11 |

|

займы |

1 20 060 |

7,28 |

0 |

0,00 |

0 |

0,00 |

|

Прочие |

1 35 658 |

8,23 |

90 568 |

3,2 |

42 346 |

1,01 |

|

Краткосрочные обязательства |

270 270 |

16,39 |

1 040 1 36 |

36,94 |

1 924 292 |

45,92 |

|

Займы и кредиты |

44 800 |

2,72 |

540 201 |

19,19 |

1 268 794 |

30,28 |

|

в том числе: |

|

|

|

|

|

|

|

кредиты банков |

0 |

0,00 |

540 169 |

19,18 |

709 282 |

16,92 |

|

займы |

44 800 |

2,72 |

32 |

0,00 |

559 512 |

13,35 |

|

Кредиторская задолженность |

225 470 |

13,67 |

499 935 |

17,76 |

655 498 |

15,64 |

|

в том числе: |

|

|

|

|

|

|

|

поставщики и подрядчики |

198 360 |

1 2,03 |

367 266 |

13,04 |

548 511 |

3,009 |

|

векселя к уплате |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

перед персоналом |

1078 |

0,07 |

15 062 |

0,53 |

21 262 |

0,51 |

|

перед государственными внебюджетными фондами |

843 |

0,05 |

6779 |

0,24 |

10 500 |

0,25 |

|

перед бюджетом |

2853 |

0,17 |

16 620 |

0,59 |

27 377 |

0,65 |

|

авансы полученные |

12 539 |

0,76 |

19 041 |

0,68 |

24 741 |

0,59 |

|

прочие кредиторы |

9797 |

0,59 |

75 167 |

2,67 |

23 107 |

0,55 |

|

Задолженность участникам (учредителям) |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

БАЛАНС |

1 649 014 |

100,00 |

2 815 587 |

100,00 |

4 190 763 |

100,00 |

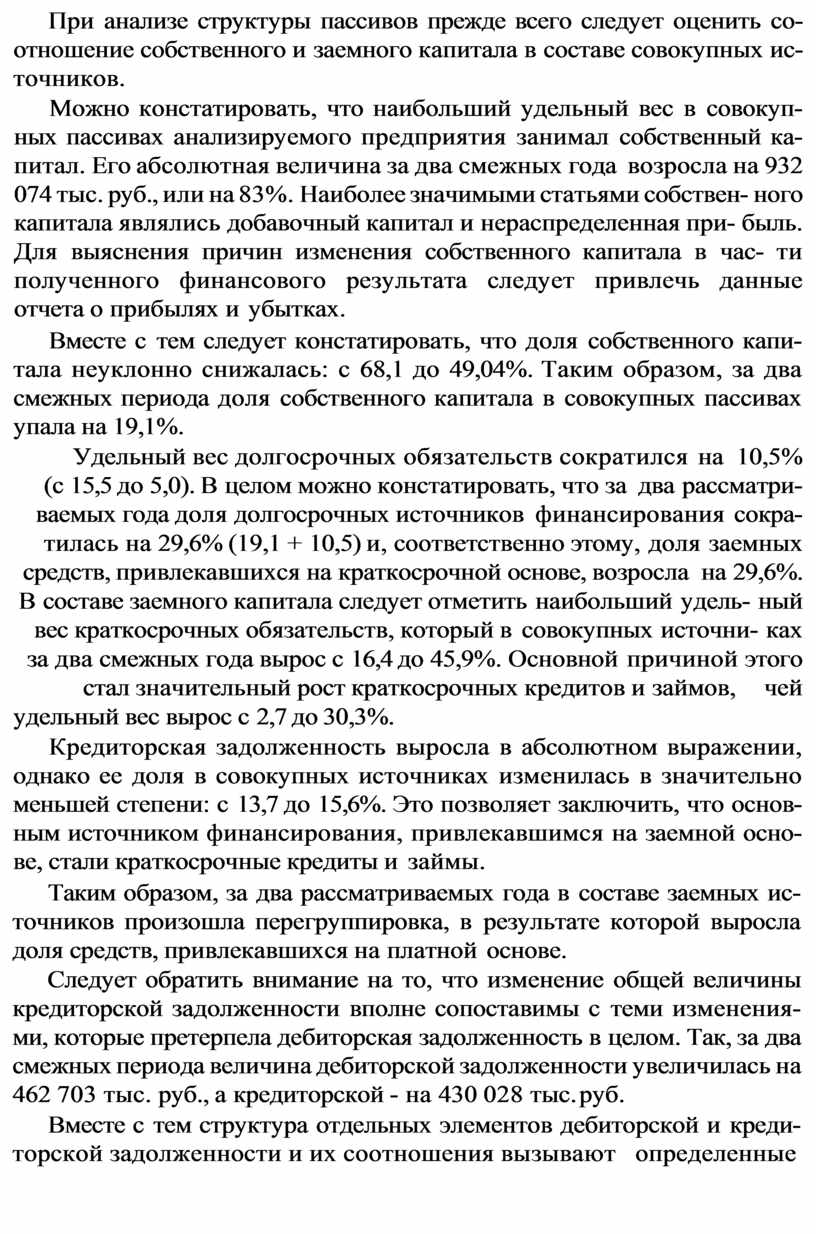

При анализе структуры пассивов прежде всего следует оценить со- отношение собственного и заемного капитала в составе совокупных ис- точников.

Можно констатировать, что наибольший удельный вес в совокуп- ных пассивах анализируемого предприятия занимал собственный ка- питал. Его абсолютная величина за два смежных года возросла на 932 074 тыс. руб., или на 83%. Наиболее значимыми статьями собствен- ного капитала являлись добавочный капитал и нераспределенная при- быль. Для выяснения причин изменения собственного капитала в час- ти полученного финансового результата следует привлечь данные отчета о прибылях и убытках.

Вместе с тем следует констатировать, что доля собственного капи- тала неуклонно снижалась: с 68,1 до 49,04%. Таким образом, за два смежных периода доля собственного капитала в совокупных пассивах упала на 19,1%.

Удельный вес долгосрочных обязательств сократился на 10,5% (с 15,5 до 5,0). В целом можно констатировать, что за два рассматри- ваемых года доля долгосрочных источников финансирования сокра- тилась на 29,6% (19,1 + 10,5) и, соответственно этому, доля заемных средств, привлекавшихся на краткосрочной основе, возросла на 29,6%. В составе заемного капитала следует отметить наибольший удель- ный вес краткосрочных обязательств, который в совокупных источни- ках за два смежных года вырос с 16,4 до 45,9%. Основной причиной этого стал значительный рост краткосрочных кредитов и займов, чей

удельный вес вырос с 2,7 до 30,3%.

Кредиторская задолженность выросла в абсолютном выражении, однако ее доля в совокупных источниках изменилась в значительно меньшей степени: с 13,7 до 15,6%. Это позволяет заключить, что основ- ным источником финансирования, привлекавшимся на заемной осно- ве, стали краткосрочные кредиты и займы.

Таким образом, за два рассматриваемых года в составе заемных ис- точников произошла перегруппировка, в результате которой выросла доля средств, привлекавшихся на платной основе.

Следует обратить внимание на то, что изменение общей величины кредиторской задолженности вполне сопоставимы с теми изменения- ми, которые претерпела дебиторская задолженность в целом. Так, за два смежных периода величина дебиторской задолженности увеличилась на 462 703 тыс. руб., а кредиторской - на 430 028 тыс. руб.

Вместе с тем структура отдельных элементов дебиторской и креди- торской задолженности и их соотношения вызывают определенные

опасения. Так, в составе кредиторской задолженности наибольший удельный вес приходится на задолженность поставщикам и подрядчи- кам. Весьма незначительной является доля обязательств по получен- ным авансам.

В составе дебиторской задолженности доля обязательств покупате- лей и заказчиков (наиболее ликвидная статья) имеет наименьшую долю. Наибольший удельный вес занимают авансы, выданные постав- щикам, и прочие дебиторы (как правило, менее ликвидные статьи, чем обязательства покупателей). Отмеченный ранее рост дебиторской за- долженности был связан с увеличением именно данных статей. В этих условиях платежеспособность организации в значительной степени за- висит от скорости оборота средств по указанным статьям и их ликвид- ности.

Обобщая сказанное, можно сделать следующие выводы.

1. В течение года политика предприятия в части формирования имущества была направлена на увеличение оборотных средств, в первую очередь запасов товарно-материальных ценностей.

2. Требует дополнительного анализа состав и структура таких ста- тей дебиторской задолженности, как «Авансы выданные» и «Про- чие дебиторы». Платежеспособность организации в значительной степени зависит от скорости их оборота.

3. Структура пассивов отличалась превышением собственного капи- тала над другими источниками средств. Однако отмечается неук- лонное снижение доли собственного капитала. Общий прирост средств за анализируемый период был связан прежде всего с их привлечением на заемной основе.

4. Произошла перегруппировка заемных источников, связанная с резким увеличением в них доли краткосрочных кредитов, т. е. де- шевые заемные средства были вытеснены дорогостоящими.

Указанные изменения могут повлиять на финансовое состояние предприятия в будущем. Для выяснения их причин на следующем этапе проводится анализ финансовых показателей (коэффициентов).

В процессе предварительной оценки финансового состояния по дан- ным бухгалтерского баланса следует обратить внимание:

• на соответствие показателей отчетных форм - например, прибы- ли (убытка) в бухгалтерском балансе и отчете о прибылях и убыт- ках, величины денежных средств в балансе и отчете о движении денежных средств;

• общее изменение валюты баланса и ее основные причины;

• изменение собственного капитала и его основных составляющих;

• изменения отдельных элементов заемного капитала и их соотно- шения: долгосрочных и краткосрочных обязательств; кредитов и займов и кредиторской задолженности;

• динамику наиболее существенных статей оборотных и внеоборот- ных активов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.