Поделиться

Аналитический, синтетический учет расходов основной деятельности и сводный учет затрат на производство

Аналитический учет затрат на основное производство ведется по видам производств, по статьям расходов и видам или группам вырабатываемой продукции. На крупных производствах аналитический учет затрат может вестись по подразделениям предприятия и центрам затрат и ответственности. Он ведется на карточках, свободных листах, книгах, машинограммах по каждому объекту (изделию, заказу, группе изделий, партии и т.д.) в разрезе статей калькуляции по показателям:

остаток незавершенного производства на начало месяца;

затраты за месяц (списание в дебет счета 23 за месяц);

списание по кредиту счета 23 за месяц (на брак, на выпуск продукции, на непроизводственные счета);

остаток незавершенного производства на конец месяца.

Синтетический учет по счету 23 “Производство” ведется в Журнале 5. В третьем разделе этого журнала формируются затраты и обобщаются они по экономическим элементам, исходя из корреспонденции счетов:

материальные - дебет счета 23 с кредита субсчетов 201, 202, 203, 204, 207, 208, 209, 22, 25, 26, 27;

на оплату труда - дебет счета 23 с кредита субсчета 661;

на социальные мероприятия - дебет счета 23 с кредита субсчетов 651, 652, 653, 654, 655, 656;

амортизация - дебет счета 23 с кредита субсчетов 131, 132, 133;

прочие - дебет счета 23 с кредита счетов и субсчетов 31, 372, 377, 631, 685 и др.

В Журнале 5 также отражается выпуск готовой продукции из производства по ее фактической себестоимости бухгалтерской проводкой по дебету счета 26 «Готовая продукция» и кредиту счета 23 «Производство».

Синтетический и аналитический учет расходов основной деятельности дополняется сводным учетом расходов на производство - обобщением по объектам учета затрат всех объектов за месяц с учетом изменений остатков незавершенного производства и калькулирования (определением) фактической себестоимости выпущенной продукции (выполненных работ, оказанных услуг).

Регистром такого учета является ведомость сводного учета затрат на производство. В ведомости согласно сводных данных за месяц по всем объектам учета затрат и калькулирования в разрезе статей калькуляции отражаются показатели (в стоимостном выражении):

остаток незавершенного производства на начало месяца (из аналогичной ведомости за прошлый месяц);

затраты за отчетный месяц (списание в дебет счета 23 «Производство» за месяц);

итого затрат с остатком;

списано за месяц себестоимость окончательного брака (дебет счета 24 «Брак в производстве» с кредита счета 23 «Производство»);

списано за месяц недостач незавершенного производства (по данным учета);

списано себестоимость выпущенной продукции (определяется по отдельному расчету);

остаток незавершенного производства на конец месяца (определяется инвентаризацией и оценкой).

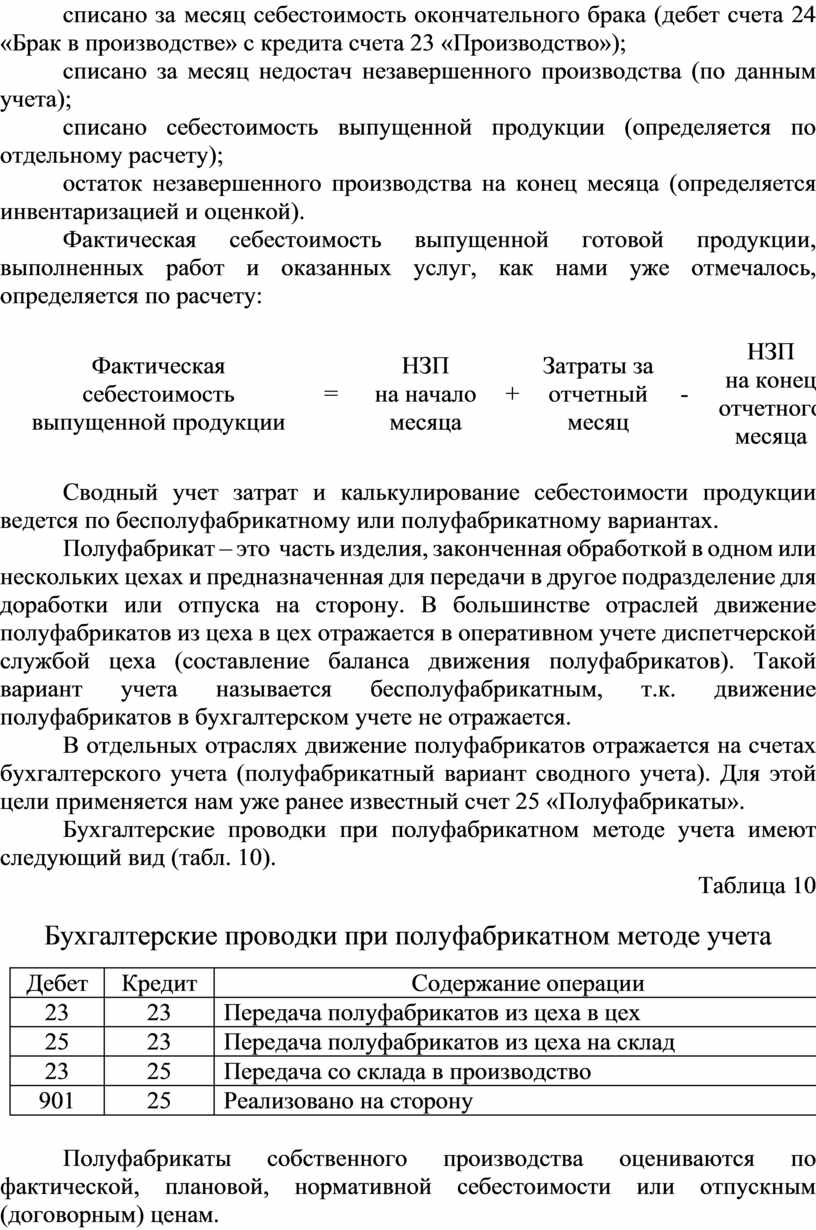

Фактическая себестоимость выпущенной готовой продукции, выполненных работ и оказанных услуг, как нами уже отмечалось, определяется по расчету:

|

Фактическая себестоимость выпущенной продукции |

= |

НЗП на начало месяца |

+ |

Затраты за отчетный месяц |

- |

НЗП на конец отчетного месяца |

Сводный учет затрат и калькулирование себестоимости продукции ведется по бесполуфабрикатному или полуфабрикатному вариантах.

Полуфабрикат – это часть изделия, законченная обработкой в одном или нескольких цехах и предназначенная для передачи в другое подразделение для доработки или отпуска на сторону. В большинстве отраслей движение полуфабрикатов из цеха в цех отражается в оперативном учете диспетчерской службой цеха (составление баланса движения полуфабрикатов). Такой вариант учета называется бесполуфабрикатным, т.к. движение полуфабрикатов в бухгалтерском учете не отражается.

В отдельных отраслях движение полуфабрикатов отражается на счетах бухгалтерского учета (полуфабрикатный вариант сводного учета). Для этой цели применяется нам уже ранее известный счет 25 «Полуфабрикаты».

Бухгалтерские проводки при полуфабрикатном методе учета имеют следующий вид (табл. 10).

Таблица 10

Бухгалтерские проводки при полуфабрикатном методе учета

|

Дебет |

Кредит |

Содержание операции |

|

23 |

23 |

Передача полуфабрикатов из цеха в цех |

|

25 |

23 |

Передача полуфабрикатов из цеха на склад |

|

23 |

25 |

Передача со склада в производство |

|

901 |

25 |

Реализовано на сторону |

Полуфабрикаты собственного производства оцениваются по фактической, плановой, нормативной себестоимости или отпускным (договорным) ценам.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.