Поделиться

АНАЛИЗ АУДИТОРОМ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

Задачи аудита финансовых результатов деятельности коммерческих банков определяются ролью и значением доходности (прибыльности) банков как источника формирования их капитала и одного из факторов, обеспечивающих устойчивость финансового состояния. Последнее, в свою очередь, является одним из условий их нормального функционирования. В связи с этим при аудите необходимо не только проверить достоверность, полноту учета и отчетности о формировании финансовых результатов деятельности банка, но и дать оценку выполнения бизнес-плана по финансовым результатам, определить причины отклонений фактических данных от плановых и подготовить информацию для принятия управленческих решений для обеспечения получения максимальной прибыли в будущем. Эти задачи могут быть решены только при органическом сочетании аудита и экономического анализа финансовых результатов деятельности банка.

финансовые результаты деятельности коммерческого банка характеризуются такими показателями, как валовой доход от предоставления кредитных услуг, прибыль (убыток) от кредитных операций, прибыль (убыток) от прочих услуг, доходы и расходы от внереализационных операций, балансовая прибыль, рентабельность.

Финансовые результаты формируются в процессе бухгалтерского учета доходов и расходов банка. Поэтому при аудите прежде всего необходимо проверить полноту и правильность учета доходов банка на счете 960 "Операционные и прочие доходы". Для аналитического учета к этому счету открываются лицевые счета в соответствии со статьями установленной номенклатуры доходов. По первичным документам производится проверка правильности отражения в учете доходов, а затем сопоставляются данные аналитического и синтетического учета доходов для определения их тождественности. Кроме

того, производится проверка правильности учета полученных штрафов, пени, неустоек и прочих экономических санкций, отраженных на счете 969 "Штрафы, пени, неустойки полученные".

Расходы банка подразделяются на две группы: операционные и прочие, учитываемые на счете 970, имеющем аналогичное название, и расходы на содержание аппарата управления, которые учитываются на счете 971. Аналитический учет к этим счетам ведется на лицевых счетах, открытых по каждой статье утвержденной номенклатуры. Следует учитывать, что на счет 971 могут быть перечислены затраты со счета 941 "Расходы будущих периодов". Это расходы по заработной плате работников, уходящих в отпуск в конце года, в части, относящейся к следующему году; суммы затрат на капитальный ремонт арендованных зданий, подлежащих возмещению за счет смет будущих лет и пр. Правильность ведения учета расходов проверяют по первичным документам с последующим сличением данных аналитического и синтетического учета для определения их тождественности.

Для выявления и учета финансовых результатов учреждения банков открывают активно-пассивный счет 980 "Прибыли и убытки отчетного года" и 981 "Прибыли и убытки до отчетного года". При проверке необходимо установить правильность отнесения на протяжении года в дебет счета 980 сумм, списываемых в установленном порядке в убыток. В частности, на этом балансовом счете на отдельных лицевых счетах учитываются суммы, списываемые в убыток по ссудной задолженности клиентам, убытки по хозяйственной деятельности банка, убытки хозрасчетных предприятий, убытки по просчетам, недостачам. выплаченные суммы по претензиям клиентов и пр. Далее проверяют правильность ежемесячных перечислений на счет 980 остатков счетов по учету доходов (счет 960), расходов (счета 970 и 971) и остатков счетов по учету полученных и уплаченных штрафов, пеней, неустоек (счета 969 и 979). Проверке подлежит также правильность отражения на счете 980 поступлений (убытков) от внереализационных операций (в частности, курсовые разницы по иностранным операциям, дебетовое сальдо и пр.).

Кредитовое сальдо по счету 980 свидетельствует о получении прибыли, дебетовое - убытка.

Остатки на счетах доходов, расходов и финансовых результатов необходимо сверить с данными бухгалтерской отчетности и результаты отразить в проверочной

Таблица 42

Проверочная ведомость

|

Счет |

форма № 2 |

Баланс, форма № 1 |

Примечание |

|||

|

№ |

Сумма |

Символ |

Сумма |

№ счета |

Сумма |

|

|

960 970 971 980 950 |

|

Всего доходов Всего расходов Всего расходов Балансовая прибыль Подсчитать |

|

* * * 980 950 |

* * * |

При выявлении расхождений необходимо выяснить причины |

ведомости (табл. 42). Тождественность приведенных в ней данных является подтверждением достоверности отраженных в формах отчетности показателей.

После проверки полноты и достоверности учета и отчетности о финансовых результатах деятельности банка осуществляют их экономический анализ, используя в качестве информационной базы данные отчетности - форм № 1 и 2, бухгалтерского учета, бизнес-плана и пр. При этом оценивают выполнение бизнес-плана по финансовым результатам деятельности банка, их динамику, производят факторный анализ доходов, расходов, прибыли, определяют резервы возможного увеличения балансовой прибыли и повышения уровня рентабельности.

Исследование результатов деятельности банка начинается с анализа доходов и расходов и завершается анализом балансовой прибыли.

Анализ доходов производится по данным бизнес-плана, отчета по форме № 2 и начинается с общей оценки выполнения плана по доходам и характеристики динамики их роста как в целом, так и по двум группам - процентным и непроцентным доходам (табл. 43).

Таблица 43

Общая оценка выполнения плана по валовому доходу

|

Доходы |

План |

Факт |

Отклонение (+,-) |

|||

|

Сумма, млн крб |

% |

Сумма, млн крб |

% |

Сумма, млн. крб |

% к итогу по плану |

|

|

1. Процентные, всего В том числе: по краткосрочным кредитам по долгосрочным кредитам 2 Не процентные, всего В том числе: от предоставленных услуг от внереализационных операций |

20120

19914 206 1109

1109

- |

94,8

93,8 1,0 5,2

5,2

- |

19425

19236 189 1425

1299

126 |

93.2

92,3 0,9 6,8

6.2

0,6 |

-695

-678 - 17 +316

+190

+126 |

-3,3

-3,2 -0,1 +1,5

+0,9

+0,6

|

|

Всего

|

21 229

|

100,0

|

20850

|

100,0

|

-379

|

-1.8

|

Таблица 44

Расчет влияния факторов на отклонение от плана величины доходов банка

|

Показатель |

План |

Факт |

Отклонение (+,-) |

В том числе за счет изменения |

|

|

Суммы кредитов |

Процентной ставки |

||||

|

Средняя сумма предоставленных кредитов, млн. крб Средняя процентная ставка, % Валовой доход, млн крб |

29 572 68,04 20 120 |

32555 59.64 19425 |

+2983 -8,37 -695 |

+2030 +2030 |

-2725 -2725 |

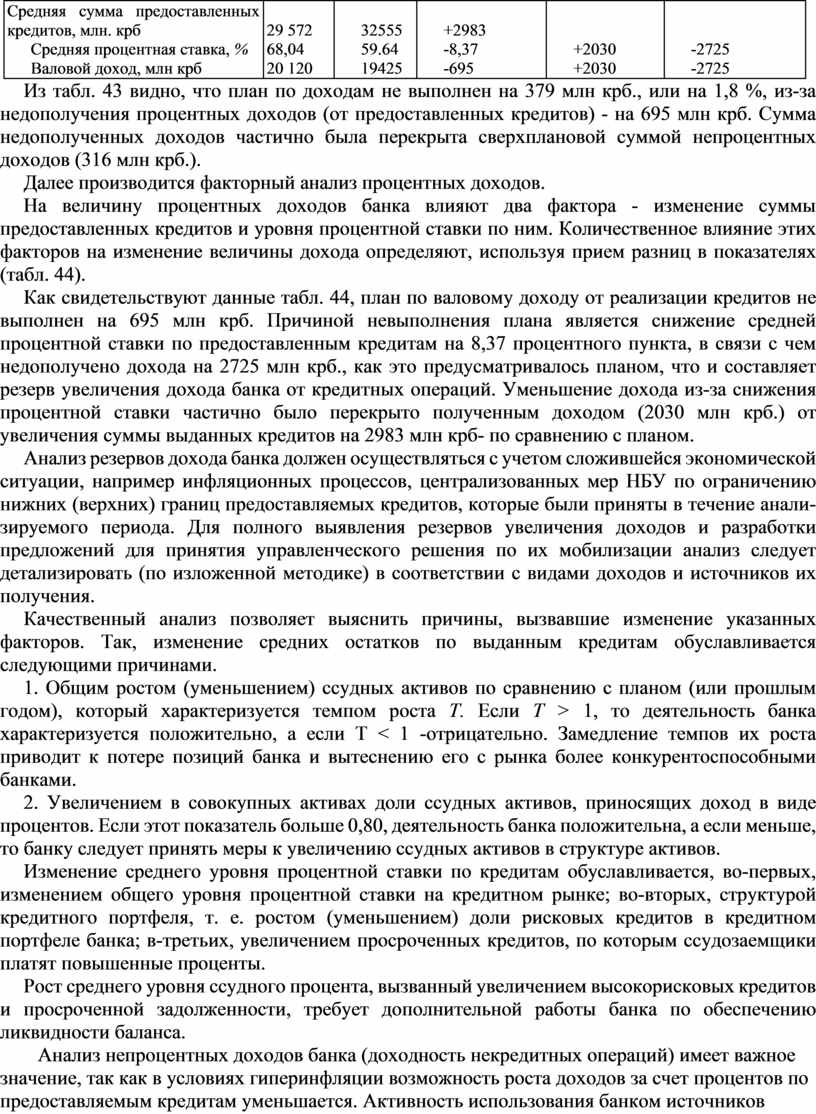

Из табл. 43 видно, что план по доходам не выполнен на 379 млн крб., или на 1,8 %, из-за недополучения процентных доходов (от предоставленных кредитов) - на 695 млн крб. Сумма недополученных доходов частично была перекрыта сверхплановой суммой непроцентных доходов (316 млн крб.).

Далее производится факторный анализ процентных доходов.

На величину процентных доходов банка влияют два фактора - изменение суммы предоставленных кредитов и уровня процентной ставки по ним. Количественное влияние этих факторов на изменение величины дохода определяют, используя прием разниц в показателях (табл. 44).

Как свидетельствуют данные табл. 44, план по валовому доходу от реализации кредитов не выполнен на 695 млн крб. Причиной невыполнения плана является снижение средней процентной ставки по предоставленным кредитам на 8,37 процентного пункта, в связи с чем недополучено дохода на 2725 млн крб., как это предусматривалось планом, что и составляет резерв увеличения дохода банка от кредитных операций. Уменьшение дохода из-за снижения процентной ставки частично было перекрыто полученным доходом (2030 млн крб.) от увеличения суммы выданных кредитов на 2983 млн крб- по сравнению с планом.

Анализ резервов дохода банка должен осуществляться с учетом сложившейся экономической ситуации, например инфляционных процессов, централизованных мер НБУ по ограничению нижних (верхних) границ предоставляемых кредитов, которые были приняты в течение анализируемого периода. Для полного выявления резервов увеличения доходов и разработки предложений для принятия управленческого решения по их мобилизации анализ следует детализировать (по изложенной методике) в соответствии с видами доходов и источников их получения.

Качественный анализ позволяет выяснить причины, вызвавшие изменение указанных факторов. Так, изменение средних остатков по выданным кредитам обуславливается следующими причинами.

1. Общим ростом (уменьшением) ссудных активов по сравнению с планом (или прошлым годом), который характеризуется темпом роста Т. Если Т > 1, то деятельность банка характеризуется положительно, а если Т < 1 -отрицательно. Замедление темпов их роста приводит к потере позиций банка и вытеснению его с рынка более конкурентоспособными банками.

2. Увеличением в совокупных активах доли ссудных активов, приносящих доход в виде процентов. Если этот показатель больше 0,80, деятельность банка положительна, а если меньше, то банку следует принять меры к увеличению ссудных активов в структуре активов.

Изменение среднего уровня процентной ставки по кредитам обуславливается, во-первых, изменением общего уровня процентной ставки на кредитном рынке; во-вторых, структурой кредитного портфеля, т. е. ростом (уменьшением) доли рисковых кредитов в кредитном портфеле банка; в-третьих, увеличением просроченных кредитов, по которым ссудозаемщики платят повышенные проценты.

Рост среднего уровня ссудного процента, вызванный увеличением высокорисковых кредитов и просроченной задолженности, требует дополнительной работы банка по обеспечению ликвидности баланса.

Анализ непроцентных доходов банка (доходность некредитных операций) имеет важное значение, так как в условиях гиперинфляции возможность роста доходов за счет процентов по предоставляемым кредитам уменьшается. Активность использования банком источников получения доходов от прочих услуг характеризуют данные о структуре непроцентных доходов в динамике (табл 45).

Таблица 45

Доходность кредитных операций банка

|

Источник поступления непроцентных доходов

|

Отчетный год

|

В том числе ло ирЭрталам

|

||||||

|

1

|

2

|

И т. д.

|

||||||

|

Млн. крб |

% к итогу

|

Млн. крб |

% к итогу |

Млн. крб |

% к итогу |

Темп роста % |

|

|

|

Доходы от предоставляемых услуг Доходы от операций с ценными бумагами И т д.

|

|

|

|

|

|

|

|

|

Таблица 46

Общая оценка выполнения плана по расходам

|

Показатель

|

План

|

Факт

|

Отклонения от плана (+, -) |

|

|

Сумма |

% |

|||

|

1. Расходы, млн крб. 2. 2. Валовой доход, млн крб. 3. 3. Расходы на 1 крб. доходов, крб. |

16828 20 120 0,85 |

15856 19425 0,82 |

-972 -695 -0,03 |

-5,8 -3,5 -3.5 |

Таблица 47

Постатейный анализ выполнения плана расходов

|

Статья расходов |

План |

Факт |

Экономия (-), перерасход (+), млн крб |

Резервы уменьшения, млн крб, |

||

|

Млн. крб |

% к итогу |

Млн. крб |

% к итогу |

|||

|

1. Процентные расходы по расчетным и текущим счогам по депозитам и вкладам населения плата за кредитные ресурсы |

1849

421 13267 |

11,0

2,5 78,8 |

1738

670 12413 |

11,0

4,2 78,3 |

-111

4249 -854 |

*

* * |

|

Итого

|

15537

|

92,3

|

14821

|

93,5

|

-716

|

*

|

|

2 Непроцентные расходы на содержание аппарата управления амортизационные отчисления прочие расходы |

959

7 325 |

5,7

0,1 1,9 |

658

7 370 |

4,1

0,1 2.3 |

-301

- +45 |

-

- 45 |

|

Итого

|

1291

|

7,7

|

1035

|

6,5

|

-256

|

45

|

|

Всего

|

16828

|

100,0

|

15856

|

100,0

|

-972

|

45

|

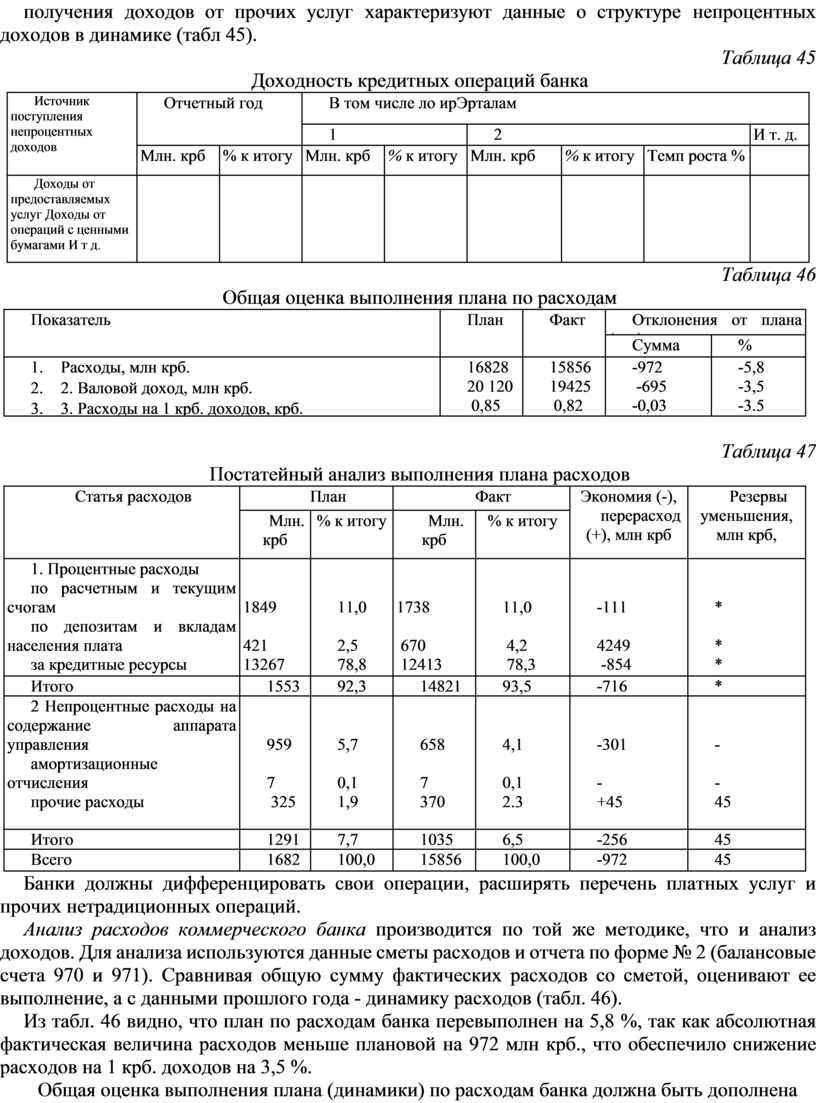

Банки должны дифференцировать свои операции, расширять перечень платных услуг и прочих нетрадиционных операций.

Анализ расходов коммерческого банка производится по той же методике, что и анализ доходов. Для анализа используются данные сметы расходов и отчета по форме № 2 (балансовые счета 970 и 971). Сравнивая общую сумму фактических расходов со сметой, оценивают ее выполнение, а с данными прошлого года - динамику расходов (табл. 46).

Из табл. 46 видно, что план по расходам банка перевыполнен на 5,8 %, так как абсолютная фактическая величина расходов меньше плановой на 972 млн крб., что обеспечило снижение расходов на 1 крб. доходов на 3,5 %.

Общая оценка выполнения плана (динамики) по расходам банка должна быть дополнена анализом отдельных статей расходов, целевого использования средств и определением резервов их экономии (табл. 47).

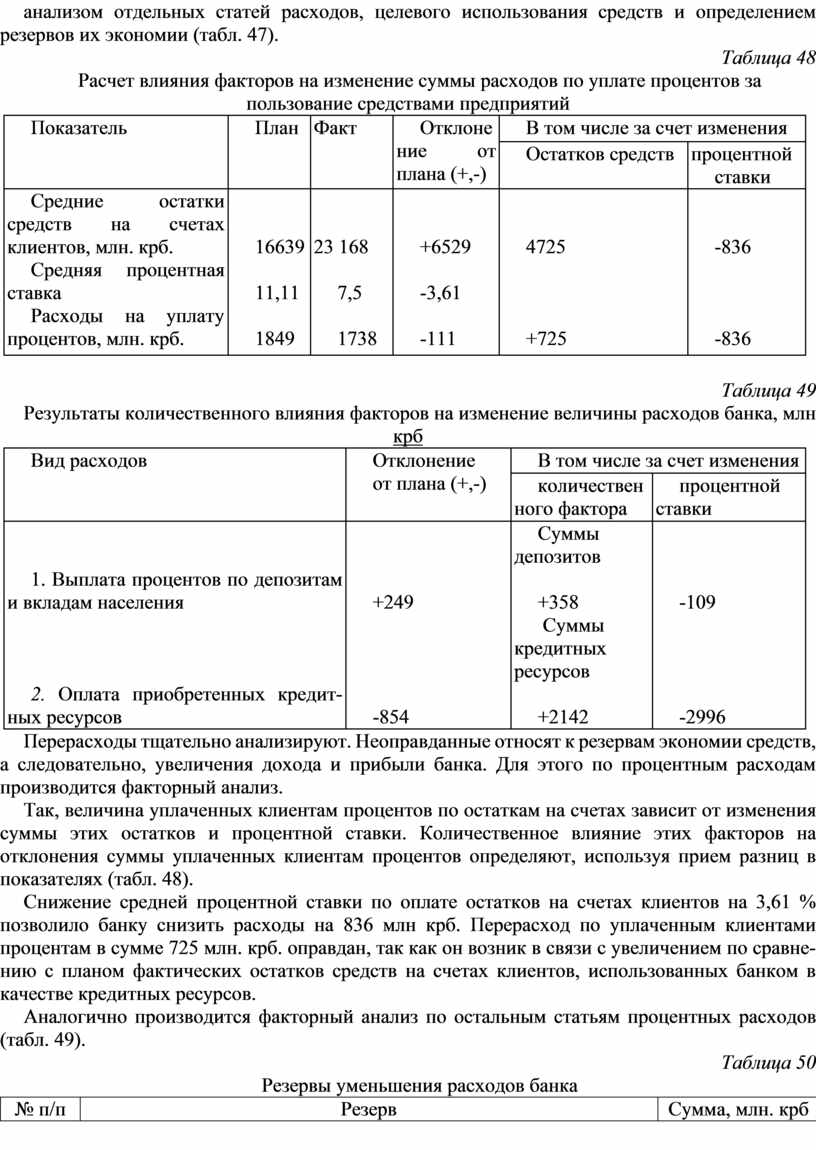

Таблица 48

Расчет влияния факторов на изменение суммы расходов по уплате процентов за пользование средствами предприятий

|

Показатель |

План |

Факт |

Отклонение от плана (+,-) |

В том числе за счет изменения |

|

|

Остатков средств |

процентной ставки |

||||

|

Средние остатки средств на счетах клиентов, млн. крб. Средняя процентная ставка Расходы на уплату процентов, млн. крб. |

16639

11,11

1849 |

23 168

7,5

1738 |

+6529

-3,61

-111 |

4725

+725 |

-836

-836 |

Таблица 49

Результаты количественного влияния факторов на изменение величины расходов банка, млн крб

|

Вид расходов |

Отклонение от плана (+,-) |

В том числе за счет изменения |

|

|

количественного фактора |

процентной ставки |

||

|

1. Выплата процентов по депозитам и вкладам населения

2. Оплата приобретенных кредитных ресурсов |

+249

-854 |

Суммы депозитов

+358 Суммы кредитных ресурсов

+2142 |

-109

-2996 |

Перерасходы тщательно анализируют. Неоправданные относят к резервам экономии средств, а следовательно, увеличения дохода и прибыли банка. Для этого по процентным расходам производится факторный анализ.

Так, величина уплаченных клиентам процентов по остаткам на счетах зависит от изменения суммы этих остатков и процентной ставки. Количественное влияние этих факторов на отклонения суммы уплаченных клиентам процентов определяют, используя прием разниц в показателях (табл. 48).

Снижение средней процентной ставки по оплате остатков на счетах клиентов на 3,61 % позволило банку снизить расходы на 836 млн крб. Перерасход по уплаченным клиентами процентам в сумме 725 млн. крб. оправдан, так как он возник в связи с увеличением по сравнению с планом фактических остатков средств на счетах клиентов, использованных банком в качестве кредитных ресурсов.

Аналогично производится факторный анализ по остальным статьям процентных расходов (табл. 49).

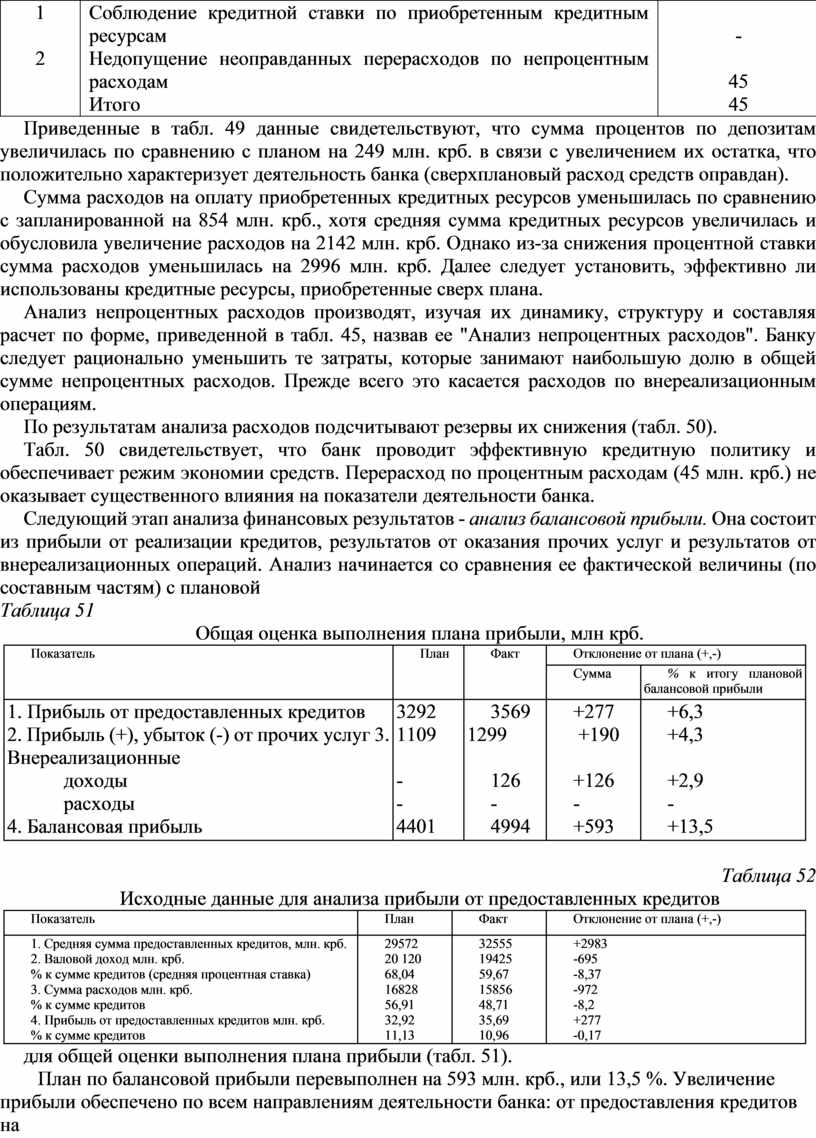

Таблица 50

Резервы уменьшения расходов банка

|

№ п/п |

Резерв |

Сумма, млн. крб |

|

1

2 |

Соблюдение кредитной ставки по приобретенным кредитным ресурсам Недопущение неоправданных перерасходов по непроцентным расходам Итого |

-

45 45 |

Приведенные в табл. 49 данные свидетельствуют, что сумма процентов по депозитам увеличилась по сравнению с планом на 249 млн. крб. в связи с увеличением их остатка, что положительно характеризует деятельность банка (сверхплановый расход средств оправдан).

Сумма расходов на оплату приобретенных кредитных ресурсов уменьшилась по сравнению с запланированной на 854 млн. крб., хотя средняя сумма кредитных ресурсов увеличилась и обусловила увеличение расходов на 2142 млн. крб. Однако из-за снижения процентной ставки сумма расходов уменьшилась на 2996 млн. крб. Далее следует установить, эффективно ли использованы кредитные ресурсы, приобретенные сверх плана.

Анализ непроцентных расходов производят, изучая их динамику, структуру и составляя расчет по форме, приведенной в табл. 45, назвав ее "Анализ непроцентных расходов". Банку следует рационально уменьшить те затраты, которые занимают наибольшую долю в общей сумме непроцентных расходов. Прежде всего это касается расходов по внереализационным операциям.

По результатам анализа расходов подсчитывают резервы их снижения (табл. 50).

Табл. 50 свидетельствует, что банк проводит эффективную кредитную политику и обеспечивает режим экономии средств. Перерасход по процентным расходам (45 млн. крб.) не оказывает существенного влияния на показатели деятельности банка.

Следующий этап анализа финансовых результатов - анализ балансовой прибыли. Она состоит из прибыли от реализации кредитов, результатов от оказания прочих услуг и результатов от внереализационных операций. Анализ начинается со сравнения ее фактической величины (по составным частям) с плановой

Таблица 51

Общая оценка выполнения плана прибыли, млн крб.

|

Показатель |

План |

Факт |

Отклонение от плана (+,-)

|

|

|

Сумма |

% к итогу плановой балансовой прибыли |

|||

|

1. Прибыль от предоставленных кредитов 2. Прибыль (+), убыток (-) от прочих услуг 3. Внереализационные доходы расходы 4. Балансовая прибыль |

3292 1109

- - 4401 |

3569 1299

126 - 4994 |

+277 +190

+126 - +593 |

+6,3 +4,3

+2,9 - +13,5 |

Таблица 52

Исходные данные для анализа прибыли от предоставленных кредитов

|

Показатель |

План |

Факт |

Отклонение от плана (+,-) |

|

1. Средняя сумма предоставленных кредитов, млн. крб. 2. Валовой доход млн. крб. % к сумме кредитов (средняя процентная ставка) 3. Сумма расходов млн. крб. % к сумме кредитов 4. Прибыль от предоставленных кредитов млн. крб. % к сумме кредитов |

29572 20 120 68,04 16828 56,91 32,92 11,13 |

32555 19425 59,67 15856 48,71 35,69 10,96 |

+2983 -695 -8,37 -972 -8,2 +277 -0,17 |

для общей оценки выполнения плана прибыли (табл. 51).

План по балансовой прибыли перевыполнен на 593 млн. крб., или 13,5 %. Увеличение прибыли обеспечено по всем направлениям деятельности банка: от предоставления кредитов на сумму 277 млн. крб. (6,3 %), от оказания прочих услуг - 190 млн. крб. (4,3 %) и от внереализационных операций - 126 млн. крб. (2,9 %).

Затем анализируют каждую составляющую балансовой прибыли. Прежде всего это прибыль от предоставленных кредитов (табл. 52, 53).

Прибыль от предоставления кредитов увеличилась по сравнению с планом на 277 млн. крб. Однако банк имел возможность увеличить ее на 2725 млн. крб., если бы проценты по предоставленным кредитам соответствовали плановым.

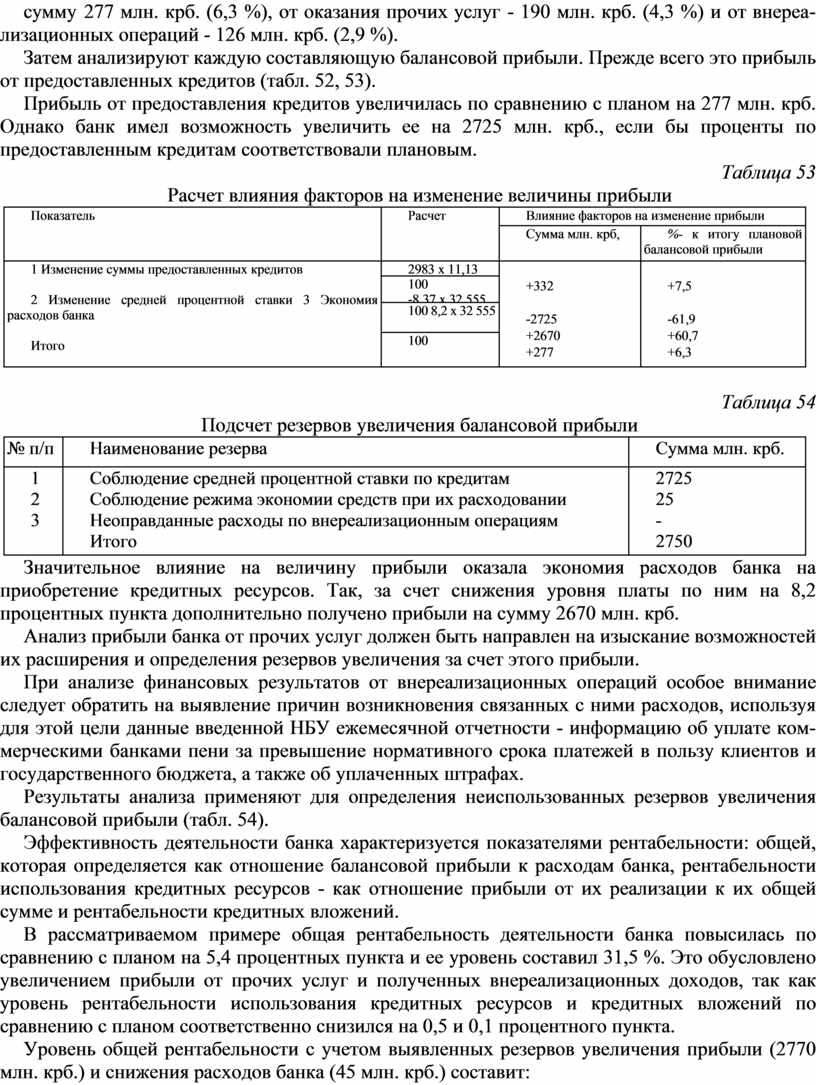

Таблица 53

Расчет влияния факторов на изменение величины прибыли

|

Показатель |

Расчет |

Влияние факторов на изменение прибыли |

|

|

Сумма млн. крб, |

%- к итогу плановой балансовой прибыли |

||

|

1 Изменение суммы предоставленных кредитов

2 Изменение средней процентной ставки 3 Экономия расходов банка

Итого |

2983 х 11,13

|

+332

-2725 +2670 +277 |

+7,5

-61,9 +60,7 +6,3 |

|

100 -8,37 х 32 555

|

|||

|

100 8,2 х 32 555

|

|||

|

100 |

|||

Таблица 54

Подсчет резервов увеличения балансовой прибыли

|

№ п/п

|

Наименование резерва

|

Сумма млн. крб.

|

|

1 2 3 |

Соблюдение средней процентной ставки по кредитам Соблюдение режима экономии средств при их расходовании Неоправданные расходы по внереализационным операциям Итого |

2725 25 - 2750 |

Значительное влияние на величину прибыли оказала экономия расходов банка на приобретение кредитных ресурсов. Так, за счет снижения уровня платы по ним на 8,2 процентных пункта дополнительно получено прибыли на сумму 2670 млн. крб.

Анализ прибыли банка от прочих услуг должен быть направлен на изыскание возможностей их расширения и определения резервов увеличения за счет этого прибыли.

При анализе финансовых результатов от внереализационных операций особое внимание следует обратить на выявление причин возникновения связанных с ними расходов, используя для этой цели данные введенной НБУ ежемесячной отчетности - информацию об уплате коммерческими банками пени за превышение нормативного срока платежей в пользу клиентов и государственного бюджета, а также об уплаченных штрафах.

Результаты анализа применяют для определения неиспользованных резервов увеличения балансовой прибыли (табл. 54).

Эффективность деятельности банка характеризуется показателями рентабельности: общей, которая определяется как отношение балансовой прибыли к расходам банка, рентабельности использования кредитных ресурсов - как отношение прибыли от их реализации к их общей сумме и рентабельности кредитных вложений.

В рассматриваемом примере общая рентабельность деятельности банка повысилась по сравнению с планом на 5,4 процентных пункта и ее уровень составил 31,5 %. Это обусловлено увеличением прибыли от прочих услуг и полученных внереализационных доходов, так как уровень рентабельности использования кредитных ресурсов и кредитных вложений по сравнению с планом соответственно снизился на 0,5 и 0,1 процентного пункта.

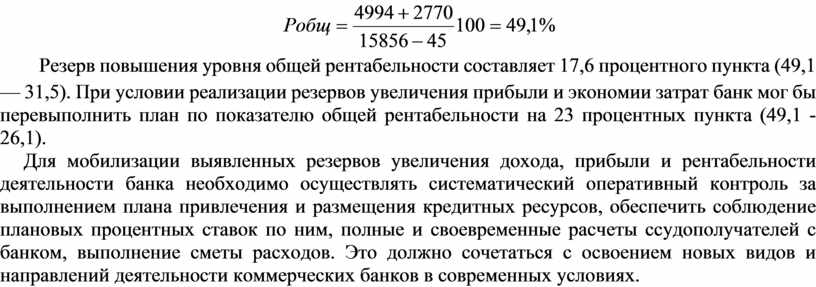

Уровень общей рентабельности с учетом выявленных резервов увеличения прибыли (2770 млн. крб.) и снижения расходов банка (45 млн. крб.) составит:

![]()

![]() Резерв повышения

уровня общей рентабельности составляет 17,6 процентного пункта (49,1 — 31,5).

При условии реализации резервов увеличения прибыли и экономии затрат банк мог

бы перевыполнить план по показателю общей рентабельности на 23 процентных

пункта (49,1 - 26,1).

Резерв повышения

уровня общей рентабельности составляет 17,6 процентного пункта (49,1 — 31,5).

При условии реализации резервов увеличения прибыли и экономии затрат банк мог

бы перевыполнить план по показателю общей рентабельности на 23 процентных

пункта (49,1 - 26,1).

Для мобилизации выявленных резервов увеличения дохода, прибыли и рентабельности деятельности банка необходимо осуществлять систематический оперативный контроль за выполнением плана привлечения и размещения кредитных ресурсов, обеспечить соблюдение плановых процентных ставок по ним, полные и своевременные расчеты ссудополучателей с банком, выполнение сметы расходов. Это должно сочетаться с освоением новых видов и направлений деятельности коммерческих банков в современных условиях.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.