Поделиться

Анализ безубыточности

В основе анализа соотношения «Затраты – объем – прибыль» («CVP-анализ») лежит определение уровня безубыточности предприятия. Важным управленческим решением является правильное обоснование производственной мощности предприятия и установление, при каких объемах выпуска производство более рентабельно, а при каких – не будет давать прибыли.

Применяются два метода определения уровня безубыточности:

1. Аналитический (алгебраический):

1) определяется результат от реализации после возмещения переменных затрат – маржинальный (предельный) доход. Если какой-либо вид продукции приносит маржинальный доход, он тем самым в определенной степени обеспечивает покрытие постоянных расходов организации, снижая риск, связанный с убыточностью производства.

MD=N – VC = P+FC или md = p – AVC,

где MD – маржинальный доход;

N – выручка;

С – себестоимость;

VС – переменные затраты;

AVC – удельные переменные затраты;

FС – постоянные затраты;

p - цена единицы продукции.

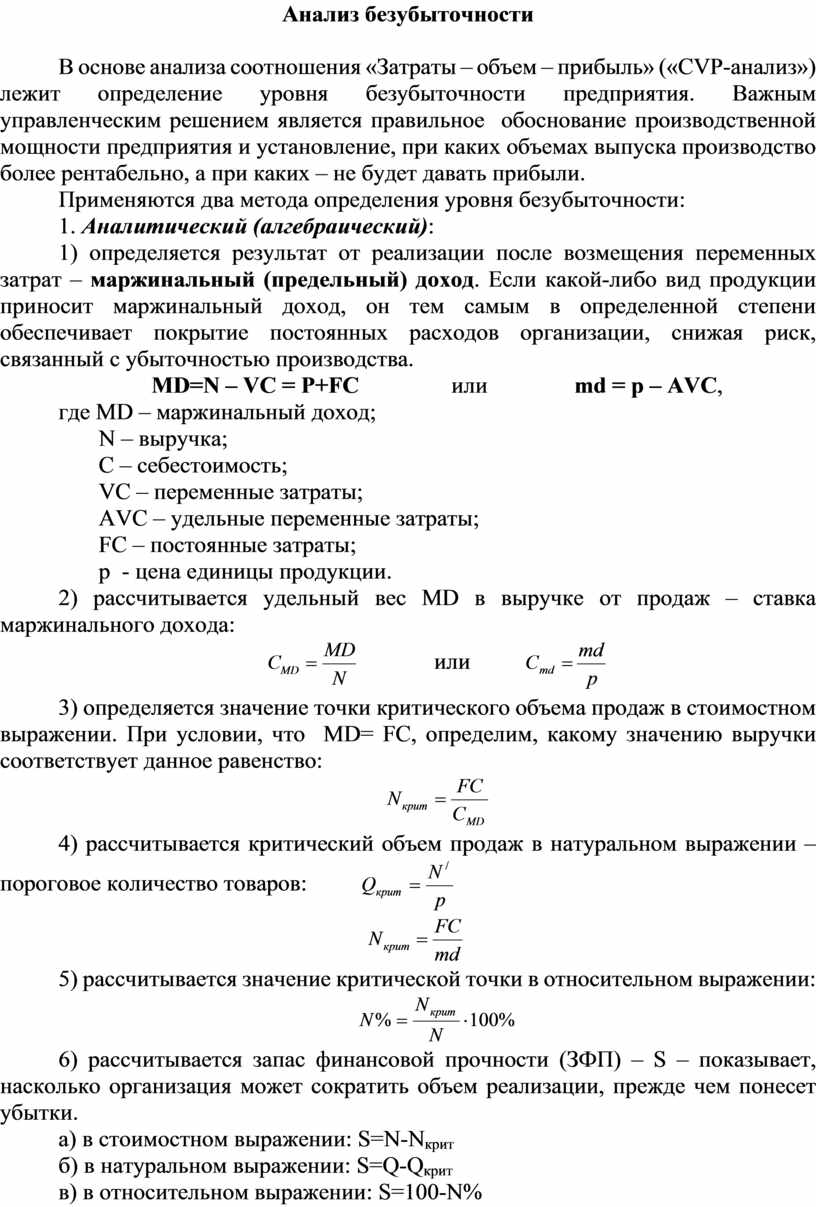

2) рассчитывается удельный вес MD в выручке от продаж – ставка маржинального дохода:

![]() или

или ![]()

3) определяется значение точки критического объема продаж в стоимостном выражении. При условии, что MD= FC, определим, какому значению выручки соответствует данное равенство:

![]()

4) рассчитывается критический объем продаж в

натуральном выражении – пороговое количество товаров: ![]()

![]()

5) рассчитывается значение критической точки в относительном выражении:

![]()

6) рассчитывается запас финансовой прочности (ЗФП) – S – показывает, насколько организация может сократить объем реализации, прежде чем понесет убытки.

а) в стоимостном выражении: S=N-Nкрит

б) в натуральном выражении: S=Q-Qкрит

в) в относительном выражении: S=100-N%

или ЗФП = рентабельность продаж / ставку МД.

Данный показатель может рассматриваться как некоторая мера риска. Если разность отрицательна, то существует реальная угроза финансовой стабильности предприятия, поскольку его деятельность убыточна.

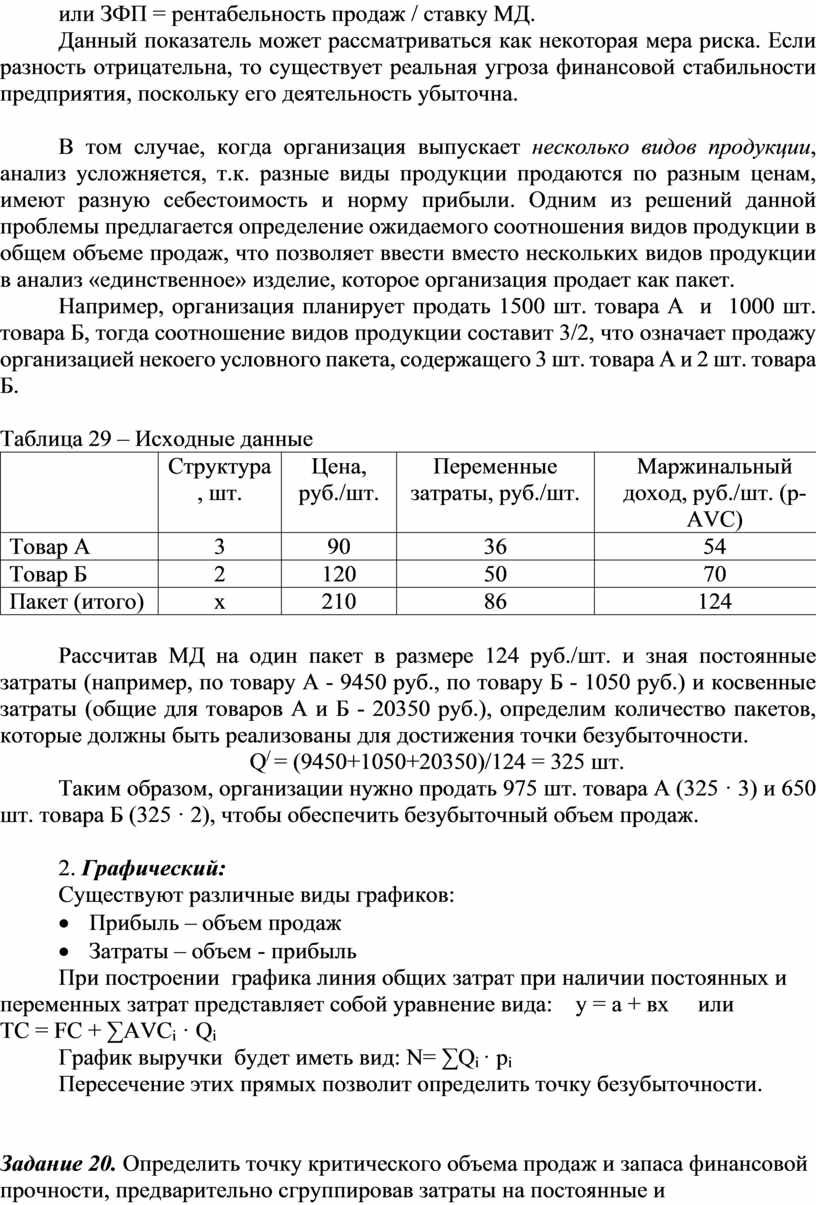

В том случае, когда организация выпускает несколько видов продукции, анализ усложняется, т.к. разные виды продукции продаются по разным ценам, имеют разную себестоимость и норму прибыли. Одним из решений данной проблемы предлагается определение ожидаемого соотношения видов продукции в общем объеме продаж, что позволяет ввести вместо нескольких видов продукции в анализ «единственное» изделие, которое организация продает как пакет.

Например, организация планирует продать 1500 шт. товара А и 1000 шт. товара Б, тогда соотношение видов продукции составит 3/2, что означает продажу организацией некоего условного пакета, содержащего 3 шт. товара А и 2 шт. товара Б.

Таблица 29 – Исходные данные

|

|

Структура, шт. |

Цена, руб./шт. |

Переменные затраты, руб./шт. |

Маржинальный доход, руб./шт. (p-AVC) |

|

Товар А |

3 |

90 |

36 |

54 |

|

Товар Б |

2 |

120 |

50 |

70 |

|

Пакет (итого) |

х |

210 |

86 |

124 |

Рассчитав МД на один пакет в размере 124 руб./шт. и зная постоянные затраты (например, по товару А - 9450 руб., по товару Б - 1050 руб.) и косвенные затраты (общие для товаров А и Б - 20350 руб.), определим количество пакетов, которые должны быть реализованы для достижения точки безубыточности.

Q/ = (9450+1050+20350)/124 = 325 шт.

Таким образом, организации нужно продать 975 шт. товара А (325 · 3) и 650 шт. товара Б (325 · 2), чтобы обеспечить безубыточный объем продаж.

2. Графический:

Существуют различные виды графиков:

· Прибыль – объем продаж

· Затраты – объем - прибыль

При построении графика линия общих затрат при наличии постоянных и переменных затрат представляет собой уравнение вида: у = а + вх или ТС = FC + ∑AVCi · Qi

График выручки будет иметь вид: N= ∑Qi · рi

Пересечение этих прямых позволит определить точку безубыточности.

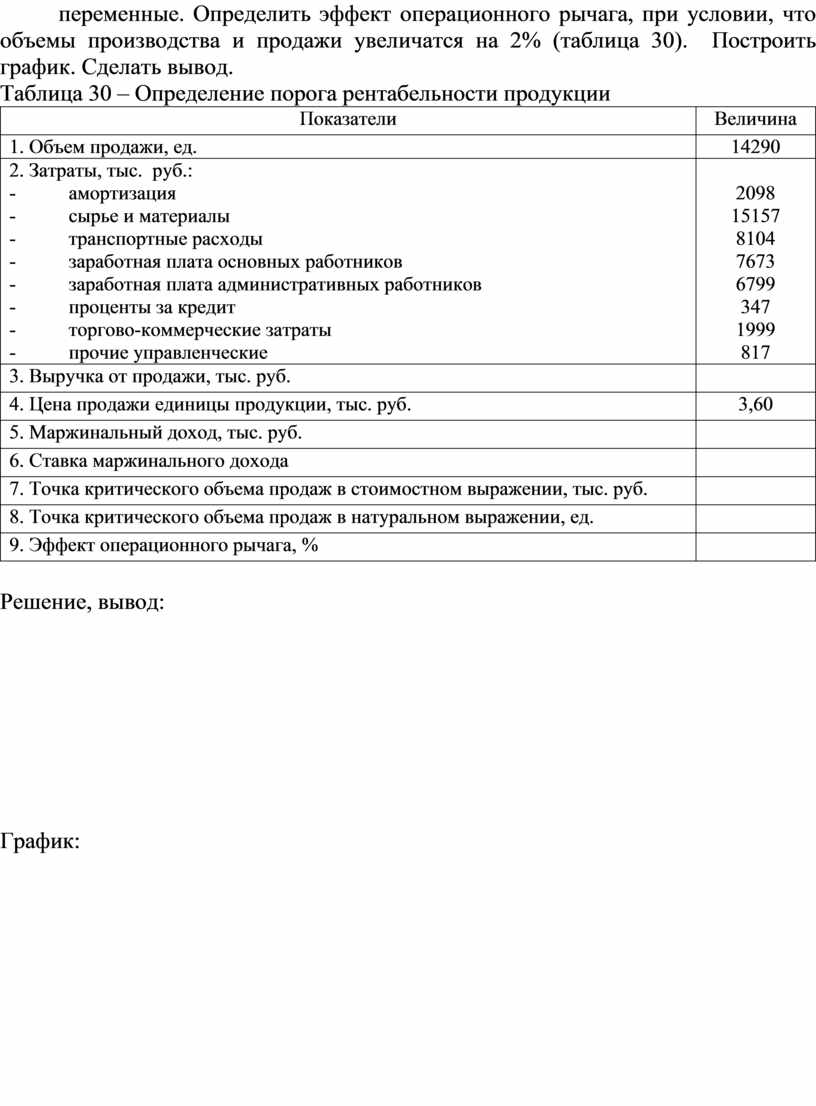

Задание 20. Определить точку критического объема продаж и запаса финансовой прочности, предварительно сгруппировав затраты на постоянные и переменные. Определить эффект операционного рычага, при условии, что объемы производства и продажи увеличатся на 2% (таблица 30). Построить график. Сделать вывод.

Таблица 30 – Определение порога рентабельности продукции

|

Показатели |

Величина |

|

1. Объем продажи, ед. |

14290 |

|

2. Затраты, тыс. руб.: - амортизация - сырье и материалы - транспортные расходы - заработная плата основных работников - заработная плата административных работников - проценты за кредит - торгово-коммерческие затраты - прочие управленческие |

2098 15157 8104 7673 6799 347 1999 817 |

|

3. Выручка от продажи, тыс. руб. |

|

|

4. Цена продажи единицы продукции, тыс. руб. |

3,60 |

|

5. Маржинальный доход, тыс. руб. |

|

|

6. Ставка маржинального дохода |

|

|

7. Точка критического объема продаж в стоимостном выражении, тыс. руб. |

|

|

8. Точка критического объема продаж в натуральном выражении, ед. |

|

|

9. Эффект операционного рычага, % |

|

Решение, вывод:

График:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.