Поделиться

Тема 2.3 Анализ финансовой устойчивости

Лекция № 1

План лекции

1 Понятие финансовой устойчивости предприятия.

Содержание лекции

1 Понятие финансовой устойчивости предприятия.

Финансовое состояние предприятия (ФСП) характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость—внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков (1), доходов и расходов (2), средств и источников их формирования (3).

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для расширенного воспроизводства.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Тема 2.3 Анализ финансовой устойчивости

Лекция 2:

План лекции

1. Определение абсолютных показателей финансовой устойчивости и их анализ.

Содержание лекции

1. Определение абсолютных показателей финансовой устойчивости и их анализ.

Основные задачи анализа.

1 Оценка и прогнозирование финансовой устойчивости предприятия.

2. Поиск резервов улучшения финансового состояния пред -приятия и его устойчивости.

3. Разработка конкретных мероприятий, направленных на укрепление финансовой устойчивости предприятия.

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

- с общепринятыми "нормами" для оценки степени риска и прогнозирования возможности банкротства;

- аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку.

Первый шаг анализа финансового состояния предприятия - оценка оптимальности соотношения собственного и заемного капитала предприятия. Данные показатели можно разделить на два блока:

1) коэффициенты капитализации, характеризующие финансовое состояние предприятия с позиций структуры источников средств;

2) коэффициенты покрытия, характеризующие финансовую устойчивость с позиций расходов, связанных с обслуживанием внешних источников привлеченных средств.

Среди коэффициентов капитализации считаем целесообразным рассмотрение следующих из них.

1. Коэффициент финансовой автономии (независимости). (Кф.а) это доля собственного капитала в его общей сумме; характеризует долю собственных средств предприятия (собственного капитала) в общей сумме средств, авансированных в его деятельность. Расчет коэффициента финансовой устойчивости производится по формуле

kавт = ![]()

Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие

2.Коэффициент финансовой зависимости( Кф.з) это доля заемного капитала в общей валюте баланса;

kзав = ![]() =

= ![]()

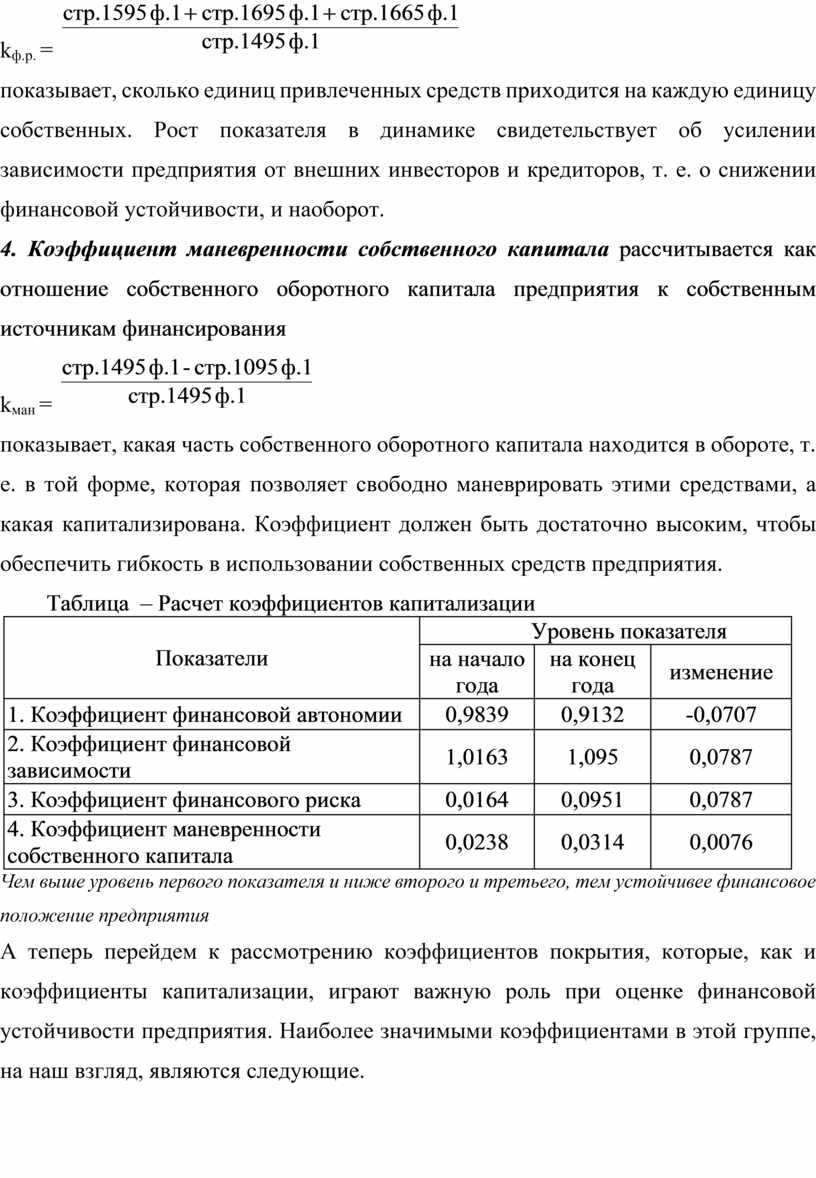

3.Коэффициент финансового левериджа, или коэффициент финансового риска (Кфр)Коэффициент финансового риска показывает соотношение привлеченных средств и собственного капитала. Расчет этого показателя производится по формуле

kф.р. = ![]()

показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о снижении финансовой устойчивости, и наоборот.

4. Коэффициент маневренности собственного капитала рассчитывается как отношение собственного оборотного капитала предприятия к собственным источникам финансирования

kман = ![]()

показывает, какая часть собственного оборотного капитала находится в обороте, т. е. в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Таблица – Расчет коэффициентов капитализации

|

Показатели |

Уровень показателя |

||

|

на начало года |

на конец года |

изменение |

|

|

1. Коэффициент финансовой автономии |

0,9839 |

0,9132 |

-0,0707 |

|

2. Коэффициент финансовой зависимости |

1,0163 |

1,095 |

0,0787 |

|

3. Коэффициент финансового риска |

0,0164 |

0,0951 |

0,0787 |

|

4. Коэффициент маневренности собственного капитала |

0,0238 |

0,0314 |

0,0076 |

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее финансовое положение предприятия

А теперь перейдем к рассмотрению коэффициентов покрытия, которые, как и коэффициенты капитализации, играют важную роль при оценке финансовой устойчивости предприятия. Наиболее значимыми коэффициентами в этой группе, на наш взгляд, являются следующие.

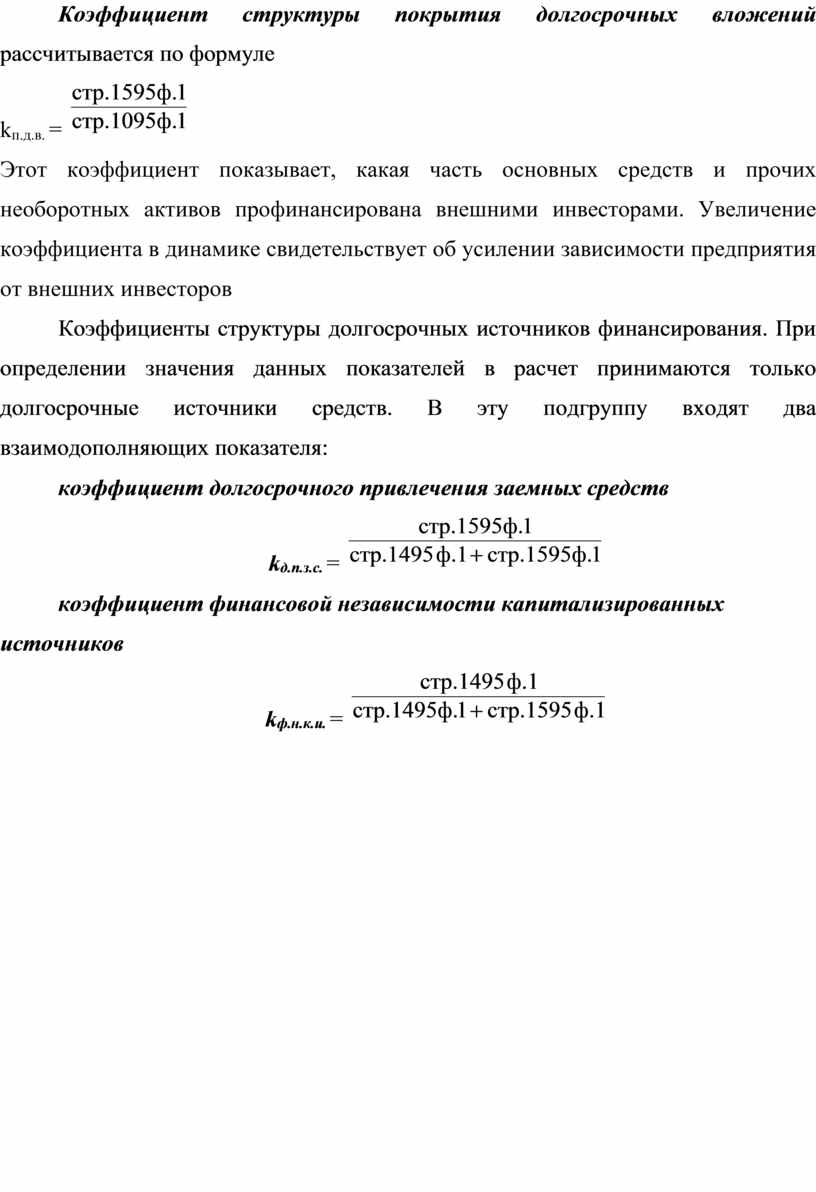

Коэффициент структуры покрытия долгосрочных вложений рассчитывается по формуле

kп.д.в. = ![]()

Этот коэффициент показывает, какая часть основных средств и прочих необоротных активов профинансирована внешними инвесторами. Увеличение коэффициента в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов

Коэффициенты структуры долгосрочных источников финансирования. При определении значения данных показателей в расчет принимаются только долгосрочные источники средств. В эту подгруппу входят два взаимодополняющих показателя:

коэффициент долгосрочного привлечения заемных средств

kд.п.з.с. = ![]()

коэффициент финансовой независимости капитализированных источников

kф.н.к.и. = ![]()

Тема 2.3 Анализ финансовой устойчивости

Лекция 3

План лекции

1. Типы финансовой устойчивости

Содержание лекции

1. Типы финансовой устойчивости

Важным показателем, который характеризует финансовую устойчивость предприятия, является вид источников финансирования материальных оборотных средств.

Материальные оборотные средства предприятия представляют собой запасы, стоимость которых отражается во втором разделе актива баланса. Количественное значение данного показателя определяется суммированием данных по следующим балансовым статьям: производственные запасы, животные на выращивании и откорме, незавершенное производство, готовая продукция, товары.

Для характеристики источников формирования материальных оборотных средств (запасов) используется несколько показателей, которые и характеризуют виды источников.

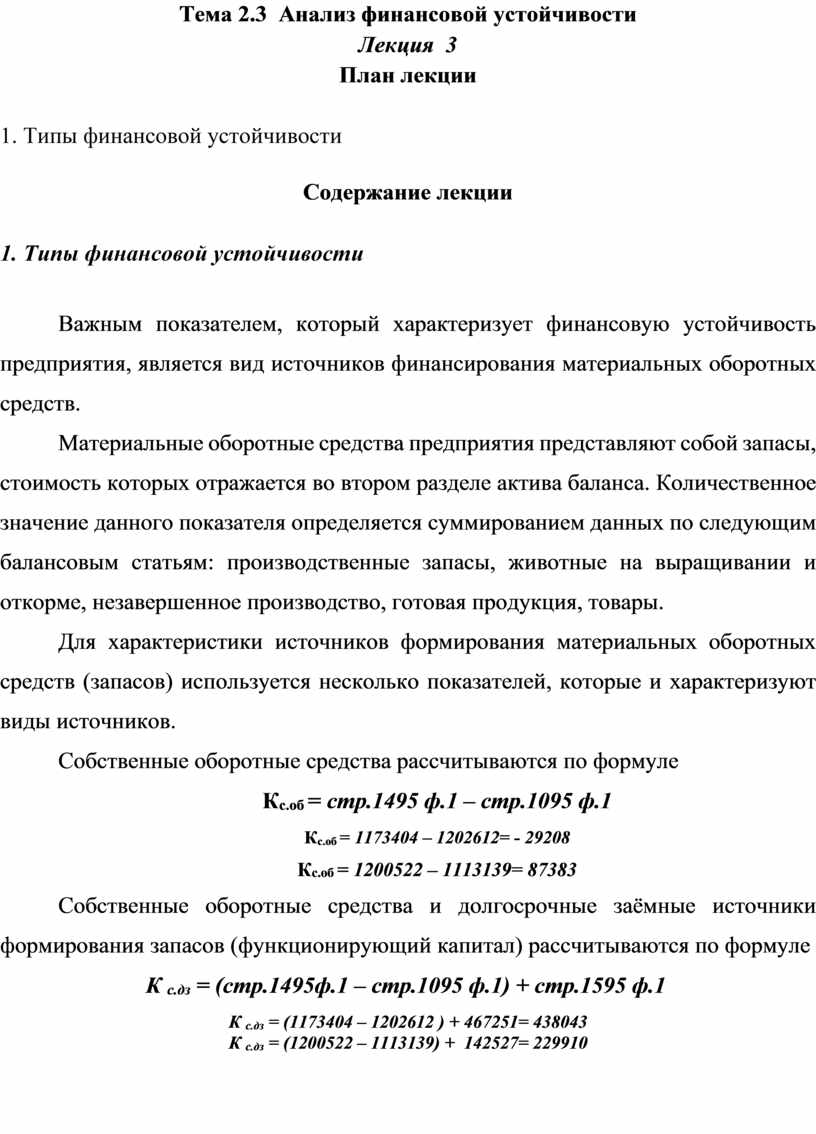

Собственные оборотные средства рассчитываются по формуле

Кс.об = стр.1495 ф.1 – стр.1095 ф.1

Кс.об = 1173404 – 1202612= - 29208

Кс.об = 1200522 – 1113139= 87383

Собственные оборотные средства и долгосрочные заёмные источники формирования запасов (функционирующий капитал) рассчитываются по формуле

К с.дз = (стр.1495ф.1 – стр.1095 ф.1) + стр.1595 ф.1

К с.дз = (1173404 – 1202612 ) + 467251= 438043

К с.дз = (1200522 – 1113139) + 142527= 229910

Общая величина основных источников формирования запасов рассчитывается по формуле

Ко = стр.1495 ф.1 – стр.1095 ф.1 + стр.1595 ф.1 + стр.1600 ф.1

К с.дз = (1173404 – 1202612 ) + 467251= 438043

К с.дз = (1200522 – 1113139) + 142527= 229910

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов. определяемый как разница величины источников средств и величины запасов.

1. Излишек (+) или недостаток (–) собственных оборотных средств :

±ФС = Кс.об – З

±ФС = ( - 29208) -114699 = -143907

±ФС = 87383 –193306 = - 105923

2. Излишек (+) или недостаток (–) собственных оборотных средств и долгосрочных заемных источников формирования запасов :

±ФТ = К с.дз – З

±ФТ = 438043 – 114699 = 323344

±ФТ = 229910 –193306 =36604

3. Излишек (+) или недостаток (–) общей величины основных источников формирования запасов:

±ФО = К о – З

±ФО = 438043 – 114699 = 323344

±ФО = 229910 – 193306 = 36604

С помощью этих показателей определяется трехкомпонентный показатель типа финансовой устойчивости предприятия

|

S(Ф) = |

{ |

1, если Ф > 0 |

|

0, если Ф < 0 |

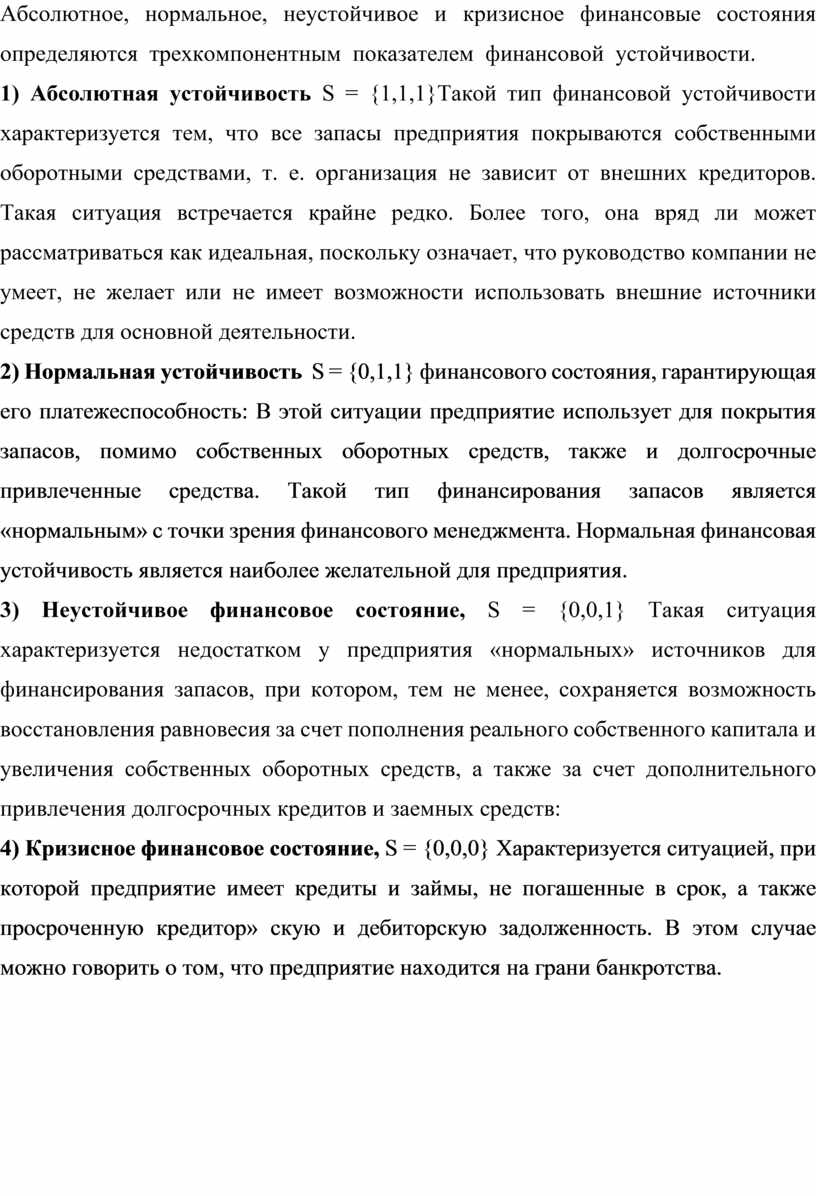

Абсолютное, нормальное, неустойчивое и кризисное финансовые состояния определяются трехкомпонентным показателем финансовой устойчивости.

1) Абсолютная устойчивость S = {1,1,1}Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т. е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности.

2) Нормальная устойчивость S = {0,1,1} финансового состояния, гарантирующая его платежеспособность: В этой ситуации предприятие использует для покрытия запасов, помимо собственных оборотных средств, также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия.

3) Неустойчивое финансовое состояние, S = {0,0,1} Такая ситуация характеризуется недостатком у предприятия «нормальных» источников для финансирования запасов, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств:

4) Кризисное финансовое состояние, S = {0,0,0} Характеризуется ситуацией, при которой предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредитор» скую и дебиторскую задолженность. В этом случае можно говорить о том, что предприятие находится на грани банкротства.

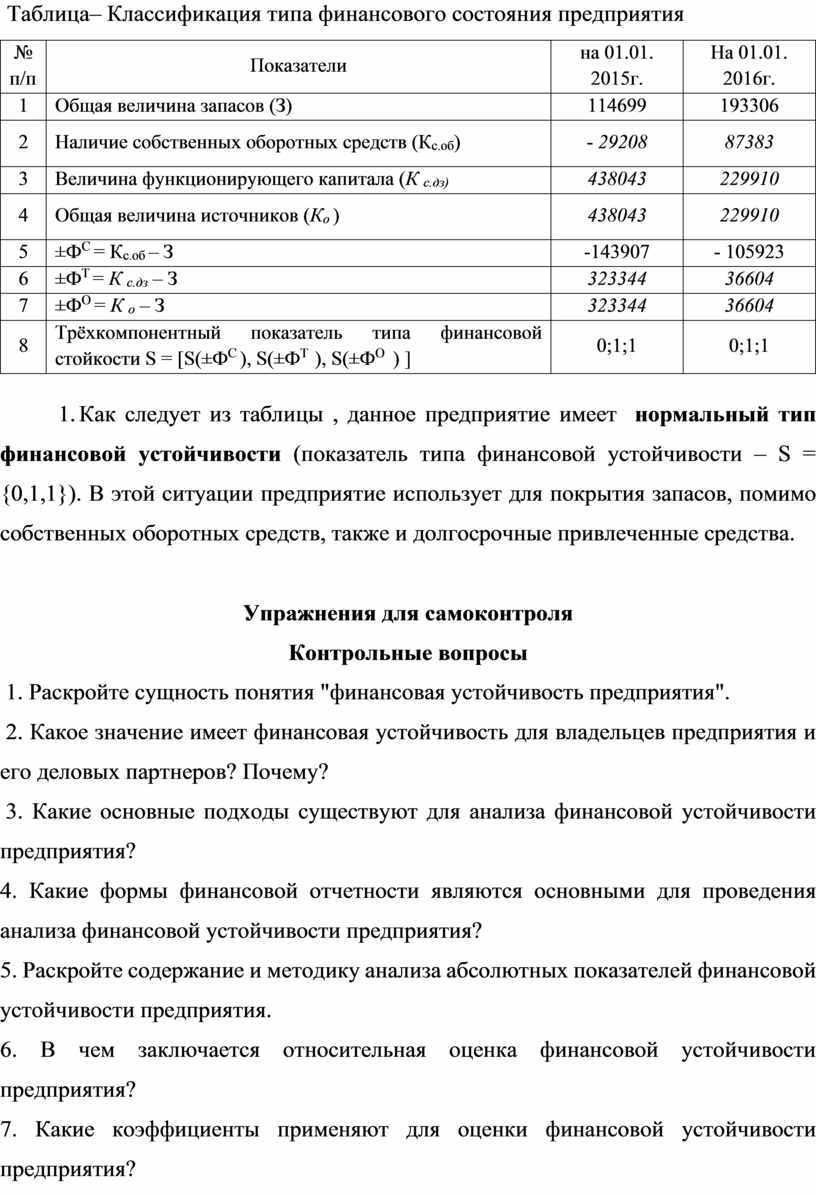

Таблица– Классификация типа финансового состояния предприятия

|

№ п/п |

Показатели |

на 01.01. 2015г. |

На 01.01. 2016г. |

|

1 |

Общая величина запасов (З) |

114699 |

193306 |

|

2 |

Наличие собственных оборотных средств (Кс.об) |

- 29208 |

87383 |

|

3 |

Величина функционирующего капитала (К с.дз) |

438043 |

229910 |

|

4 |

Общая величина источников (Ко ) |

438043 |

229910 |

|

5 |

±ФС = Кс.об – З |

-143907 |

- 105923 |

|

6 |

±ФТ = К с.дз – З |

323344 |

36604 |

|

7 |

±ФО = К о – З |

323344 |

36604 |

|

8 |

Трёхкомпонентный показатель типа финансовой стойкости S = [S(±ФС ), S(±ФТ ), S(±ФО ) ] |

0;1;1 |

0;1;1 |

1. Как следует из таблицы , данное предприятие имеет нормальный тип финансовой устойчивости (показатель типа финансовой устойчивости – S = {0,1,1}). В этой ситуации предприятие использует для покрытия запасов, помимо собственных оборотных средств, также и долгосрочные привлеченные средства.

Упражнения для самоконтроля

Контрольные вопросы

1. Раскройте сущность понятия "финансовая устойчивость предприятия".

2. Какое значение имеет финансовая устойчивость для владельцев предприятия и его деловых партнеров? Почему?

3. Какие основные подходы существуют для анализа финансовой устойчивости предприятия?

4. Какие формы финансовой отчетности являются основными для проведения анализа финансовой устойчивости предприятия?

5. Раскройте содержание и методику анализа абсолютных показателей финансовой устойчивости предприятия.

6. В чем заключается относительная оценка финансовой устойчивости предприятия?

7. Какие коэффициенты применяют для оценки финансовой устойчивости предприятия?

8. Что считается постоянными источниками финансирования оборотных активов?

9. Охарактеризуйте внешний и внутренний аспекты финансовой устойчивости предприятия.

10. В чем заключается методика определения трехмерного показателя типа финансовой устойчивости?

11. Какие типы финансовых ситуаций теоретически возможные по методике определения трехмерного показателя типа финансовой устойчивости? Их признаки?

12. По какому критерию и с какой целью осуществляется разделение активов на мобильные и немобильны? 1

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.