Поделиться

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||||||||

|

31.12.2019 |

31.12.2020 |

31.12.2021 |

31.12.2022 |

на начало |

на конец |

||||||||

|

Актив |

|||||||||||||

|

Внеоборотные активы |

187 625 543 |

322 277 188 |

416 305 259 |

503 103 540 |

52 |

76,4 |

+315 477 997 |

+168,1 |

|||||

|

в том числе: |

6 611 426 |

3 514 657 |

3 318 907 |

3 239 256 |

1,8 |

0,5 |

-3 372 170 |

-51 |

|||||

|

нематериальные активы |

34 875 |

63 898 |

78 152 |

110 365 |

<0,1 |

<0,1 |

+75 490 |

+3,2 раза |

|||||

|

Оборотные, всего |

173 184 851 |

191 660 913 |

207 513 814 |

155 460 157 |

48 |

23,6 |

-17 724 694 |

-10,2 |

|||||

|

в том числе: |

4 770 370 |

4 985 680 |

76 222 |

55 162 |

1,3 |

<0,1 |

-4 715 208 |

-98,8 |

|||||

|

дебиторская задолженность |

128 380 239 |

147 904 069 |

175 094 863 |

89 543 524 |

35,6 |

13,6 |

-38 836 715 |

-30,3 |

|||||

|

денежные средства и краткосрочные финансовые вложения |

22 765 662 |

26 708 507 |

28 436 996 |

64 898 705 |

6,3 |

9,9 |

+42 133 043 |

+185,1 |

|||||

|

Пассив |

|||||||||||||

|

Собственный капитал |

236 892 662 |

263 953 835 |

296 713 355 |

328 181 421 |

65,7 |

49,8 |

+91 288 759 |

+38,5 |

|||||

|

Справочно: Чистые активы |

231 729 255 |

252 735 675 |

289 544 237 |

313 802 383 |

64,2 |

47,6 |

+82 073 128 |

+35,4 |

|||||

|

Долгосрочные обязательства, всего |

24 814 976 |

82 299 198 |

85 052 888 |

26 447 495 |

6,9 |

4 |

+1 632 519 |

+6,6 |

|||||

|

в том числе: |

23 879 241 |

80 294 812 |

81 638 236 |

25 262 487 |

6,6 |

3,8 |

+1 383 246 |

+5,8 |

|||||

|

Краткосрочные обязательства*, всего |

99 102 756 |

167 685 068 |

242 052 830 |

303 934 781 |

27,5 |

46,2 |

+204 832 025 |

+3,1 раза |

|||||

|

в том числе: |

26 440 394 |

101 780 074 |

142 615 523 |

262 166 766 |

7,3 |

39,8 |

+235 726 372 |

+9,9 раза |

|||||

|

Валюта баланса |

360 810 394 |

513 938 101 |

623 819 073 |

658 563 697 |

100 |

100 |

+297 753 303 |

+82,5 |

|||||

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

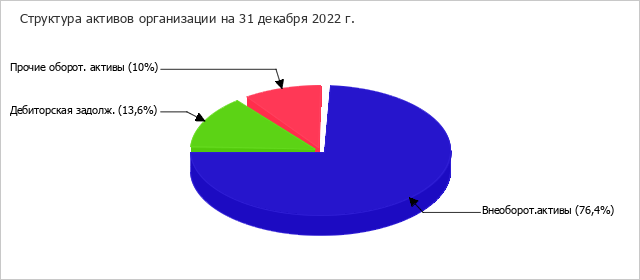

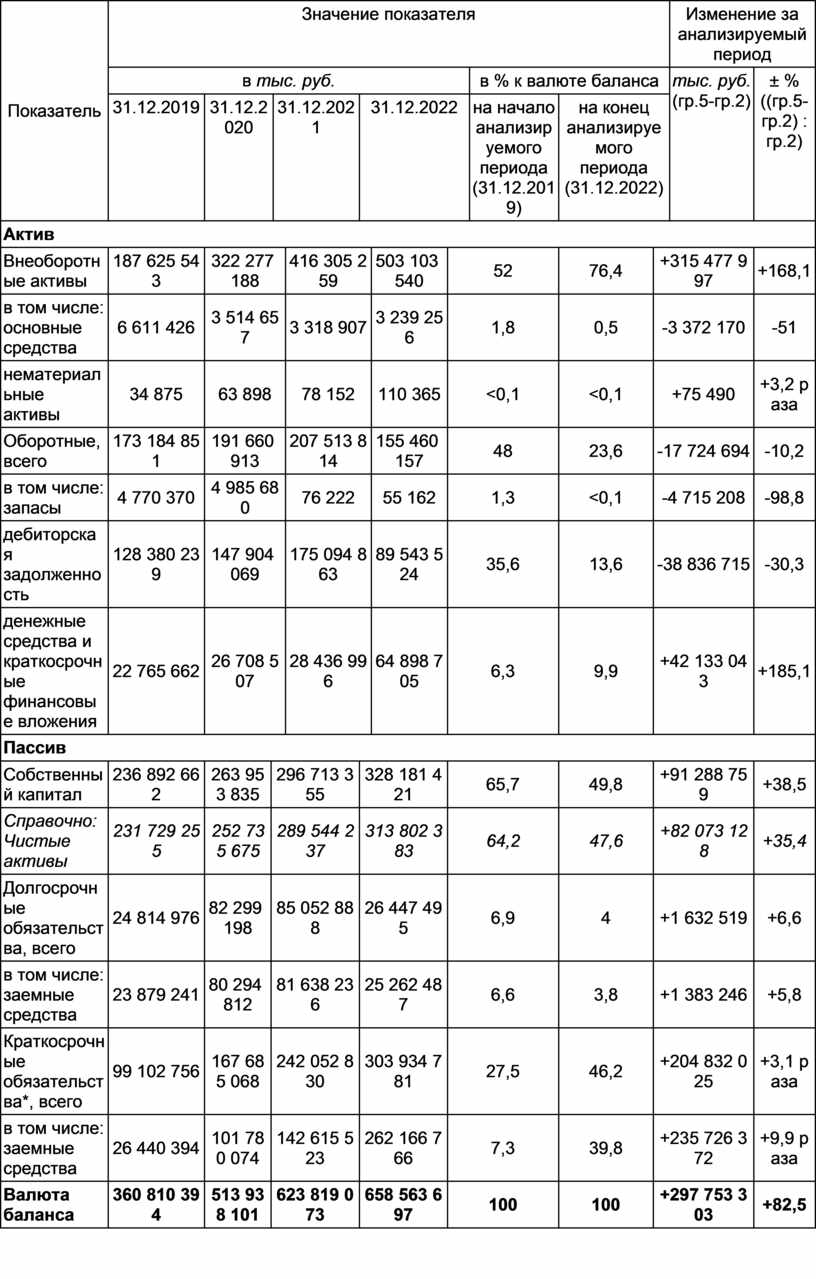

Из представленных в первой части таблицы данных видно, что на последний день анализируемого периода в активах организации доля текущих активов составляет 1/4, а внеоборотных средств, соответственно, 3/4. Активы организации за весь период значительно увеличились (на 82,5%). Учитывая значительный рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 38,5%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

На диаграмме ниже представлена структура активов организации в разрезе основных групп:

Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

· долгосрочные финансовые вложения – 331 695 629 тыс. руб. (86,6%)

· краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 31 829 948 тыс. руб. (8,3%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

· краткосрочные заемные средства – 235 726 372 тыс. руб. (71,2%)

· нераспределенная прибыль (непокрытый убыток) – 92 723 023 тыс. руб. (28%)

Среди отрицательно изменившихся статей баланса можно выделить "дебиторская задолженность" в активе и "кредиторская задолженность" в пассиве (-38 836 715 тыс. руб. и -31 778 848 тыс. руб. соответственно).

За весь анализируемый период собственный капитал организации вырос c 236 892 662,0 тыс. руб. до 328 181 421,0 тыс. руб. (т.е. на 91 288 759,0 тыс. руб., или на 38,5%).

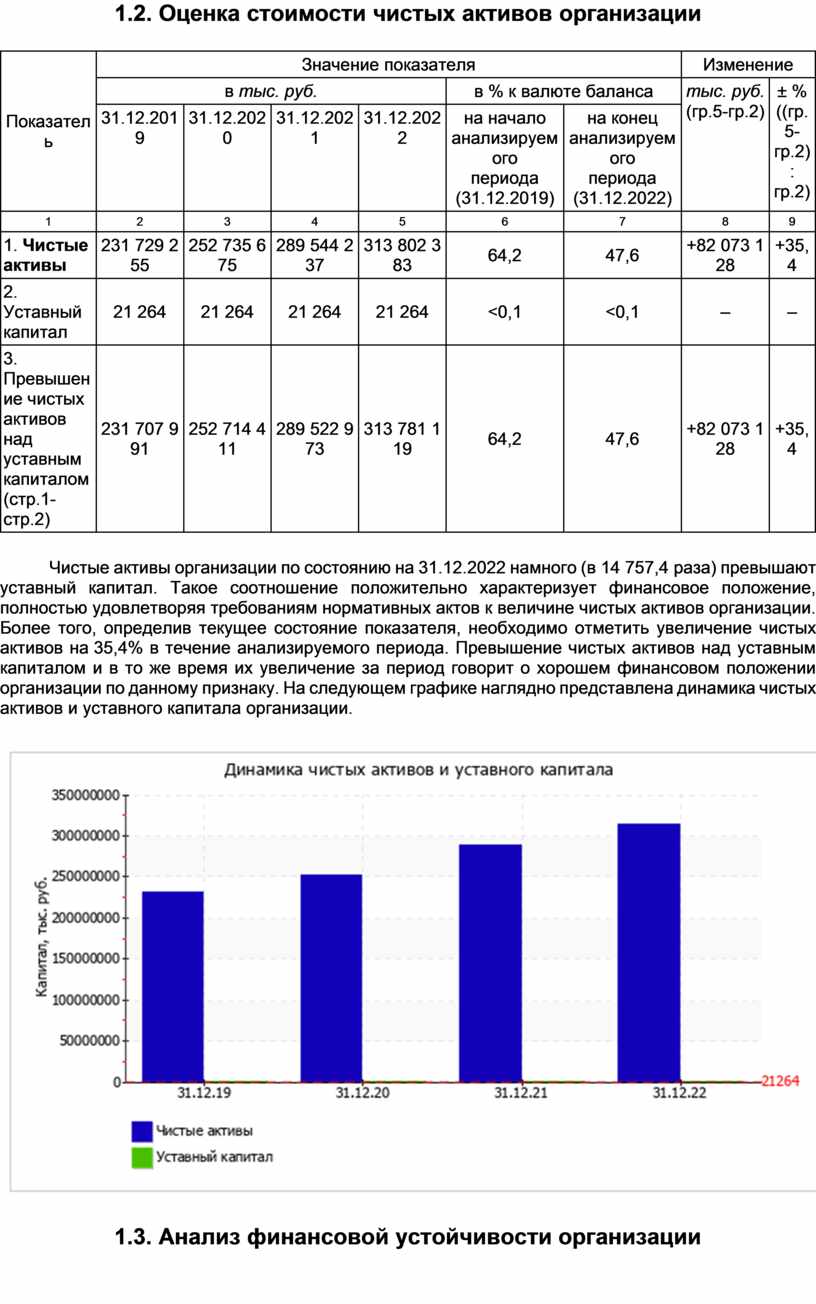

1.2. Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||||

|

31.12.2019 |

31.12.2020 |

31.12.2021 |

31.12.2022 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Чистые активы |

231 729 255 |

252 735 675 |

289 544 237 |

313 802 383 |

64,2 |

47,6 |

+82 073 128 |

+35,4 |

|

2. Уставный капитал |

21 264 |

21 264 |

21 264 |

21 264 |

<0,1 |

<0,1 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

231 707 991 |

252 714 411 |

289 522 973 |

313 781 119 |

64,2 |

47,6 |

+82 073 128 |

+35,4 |

Чистые активы организации по состоянию на 31.12.2022 намного (в 14 757,4 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 35,4% в течение анализируемого периода. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. На следующем графике наглядно представлена динамика чистых активов и уставного капитала организации.

1.3. Анализ финансовой устойчивости организации

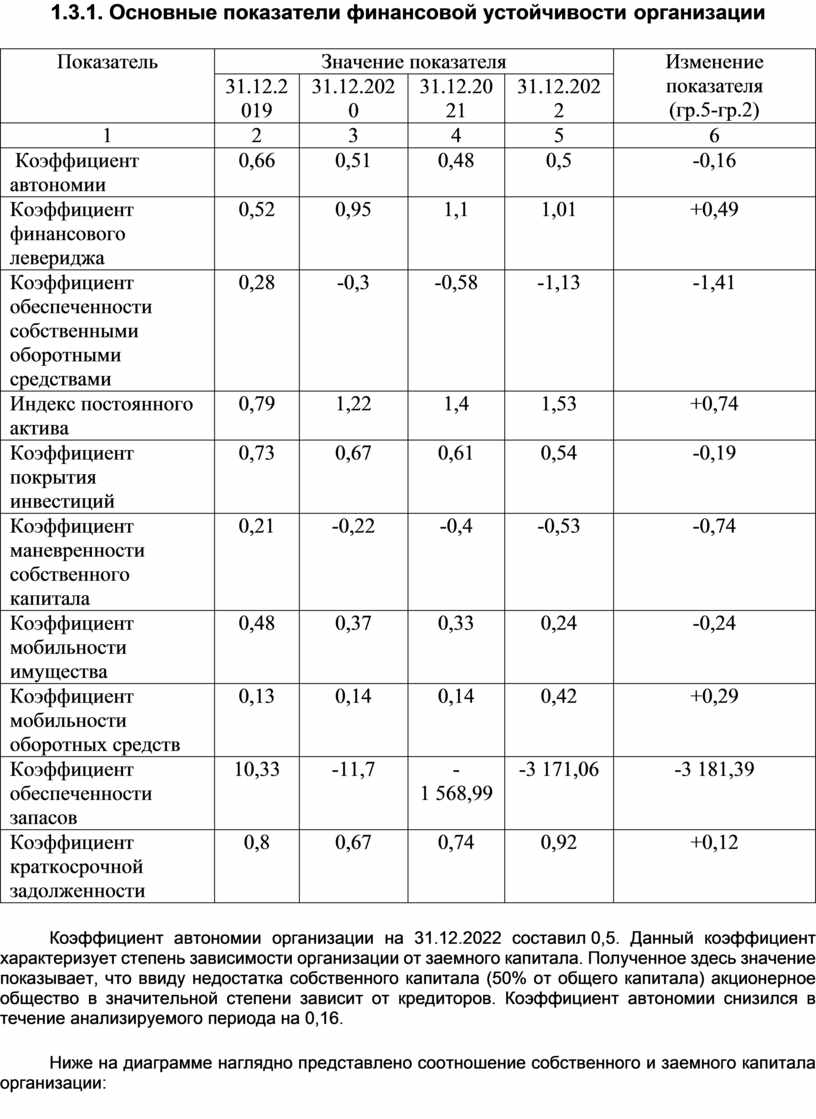

1.3.1. Основные показатели финансовой устойчивости организации

|

Показатель |

Значение показателя |

Изменение показателя |

|||

|

31.12.2019 |

31.12.2020 |

31.12.2021 |

31.12.2022 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент автономии |

0,66 |

0,51 |

0,48 |

0,5 |

-0,16 |

|

Коэффициент финансового левериджа |

0,52 |

0,95 |

1,1 |

1,01 |

+0,49 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,28 |

-0,3 |

-0,58 |

-1,13 |

-1,41 |

|

Индекс постоянного актива |

0,79 |

1,22 |

1,4 |

1,53 |

+0,74 |

|

Коэффициент покрытия инвестиций |

0,73 |

0,67 |

0,61 |

0,54 |

-0,19 |

|

Коэффициент маневренности собственного капитала |

0,21 |

-0,22 |

-0,4 |

-0,53 |

-0,74 |

|

Коэффициент мобильности имущества |

0,48 |

0,37 |

0,33 |

0,24 |

-0,24 |

|

Коэффициент мобильности оборотных средств |

0,13 |

0,14 |

0,14 |

0,42 |

+0,29 |

|

Коэффициент обеспеченности запасов |

10,33 |

-11,7 |

-1 568,99 |

-3 171,06 |

-3 181,39 |

|

Коэффициент краткосрочной задолженности |

0,8 |

0,67 |

0,74 |

0,92 |

+0,12 |

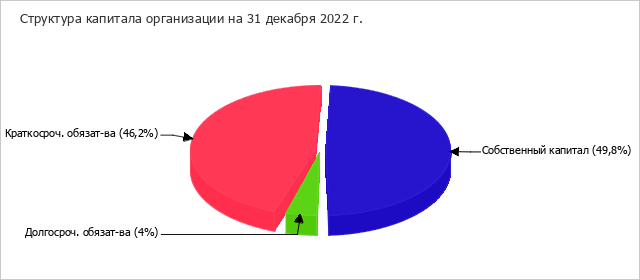

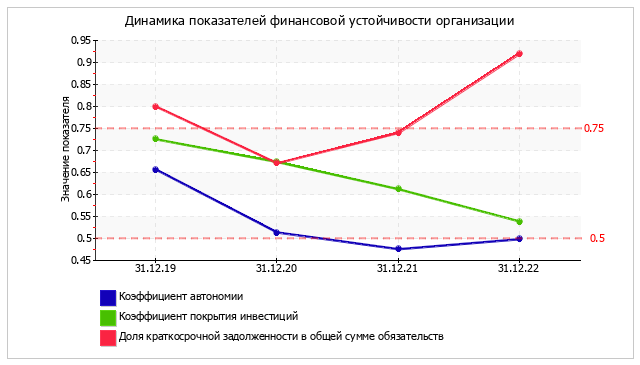

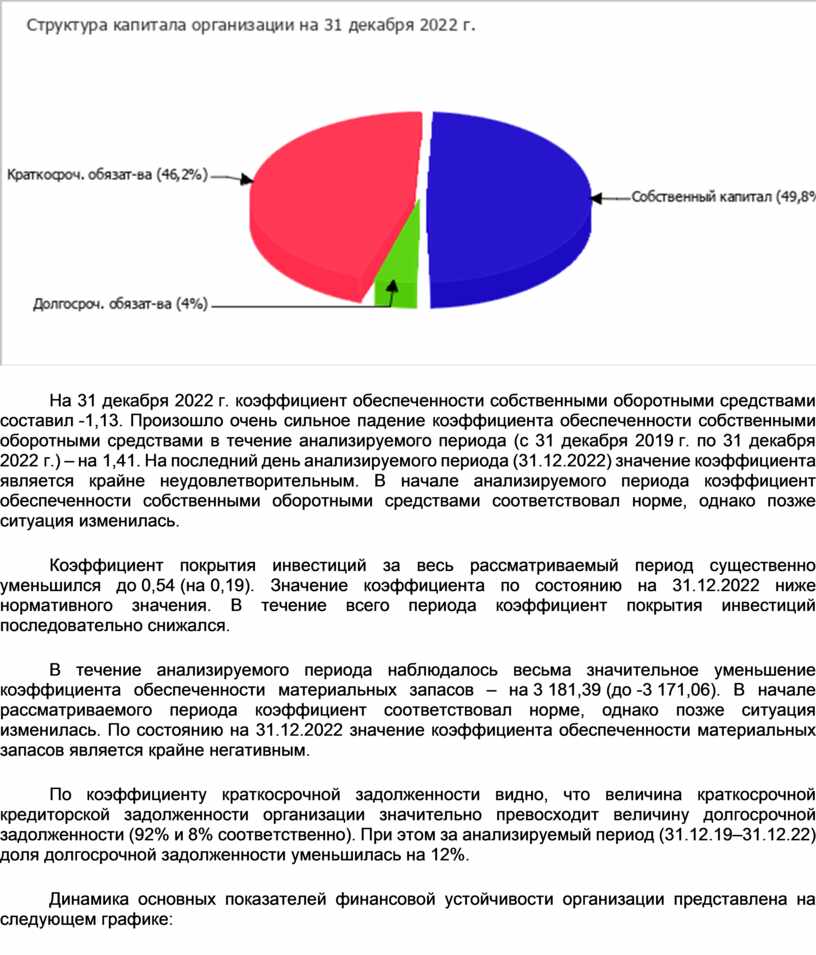

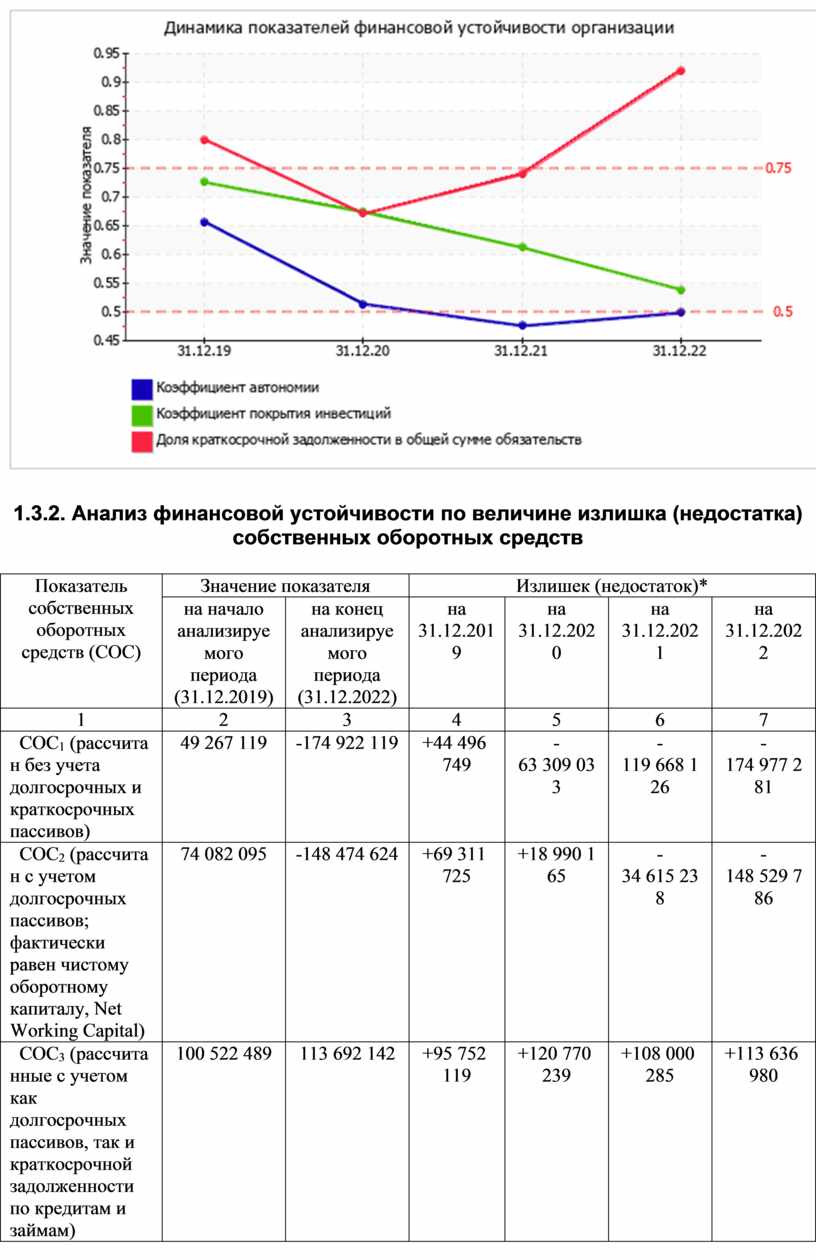

Коэффициент автономии организации на 31.12.2022 составил 0,5. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение показывает, что ввиду недостатка собственного капитала (50% от общего капитала) акционерное общество в значительной степени зависит от кредиторов. Коэффициент автономии снизился в течение анализируемого периода на 0,16.

Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации:

На 31 декабря 2022 г. коэффициент обеспеченности собственными оборотными средствами составил -1,13. Произошло очень сильное падение коэффициента обеспеченности собственными оборотными средствами в течение анализируемого периода (с 31 декабря 2019 г. по 31 декабря 2022 г.) – на 1,41. На последний день анализируемого периода (31.12.2022) значение коэффициента является крайне неудовлетворительным. В начале анализируемого периода коэффициент обеспеченности собственными оборотными средствами соответствовал норме, однако позже ситуация изменилась.

Коэффициент покрытия инвестиций за весь рассматриваемый период существенно уменьшился до 0,54 (на 0,19). Значение коэффициента по состоянию на 31.12.2022 ниже нормативного значения. В течение всего периода коэффициент покрытия инвестиций последовательно снижался.

В течение анализируемого периода наблюдалось весьма значительное уменьшение коэффициента обеспеченности материальных запасов – на 3 181,39 (до -3 171,06). В начале рассматриваемого периода коэффициент соответствовал норме, однако позже ситуация изменилась. По состоянию на 31.12.2022 значение коэффициента обеспеченности материальных запасов является крайне негативным.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (92% и 8% соответственно). При этом за анализируемый период (31.12.19–31.12.22) доля долгосрочной задолженности уменьшилась на 12%.

Динамика основных показателей финансовой устойчивости организации представлена на следующем графике:

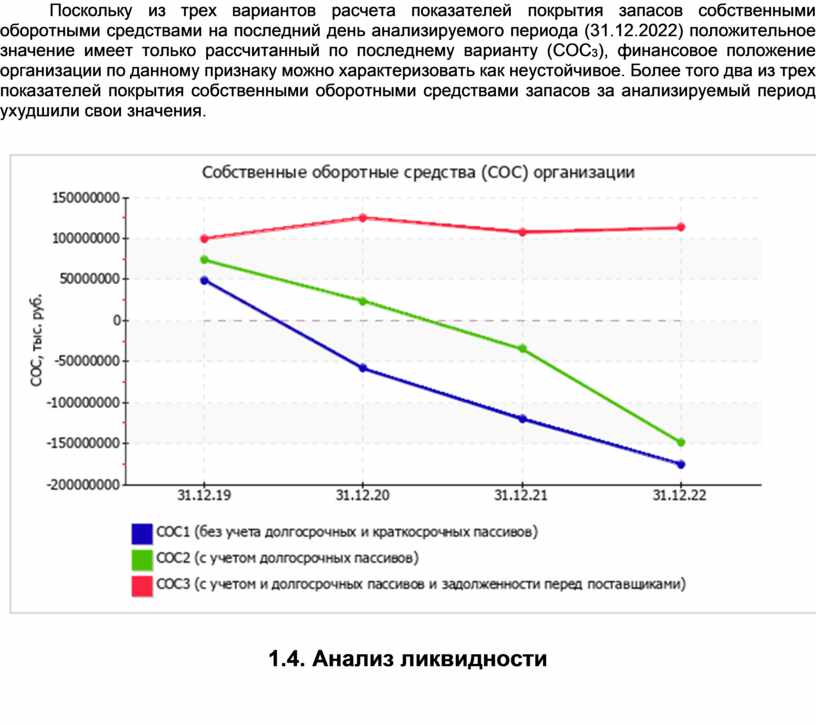

1.3.2. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* |

||||

|

на начало анализируемого периода (31.12.2019) |

на конец анализируемого периода (31.12.2022) |

на 31.12.2019 |

на 31.12.2020 |

на 31.12.2021 |

на 31.12.2022 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

49 267 119 |

-174 922 119 |

+44 496 749 |

-63 309 033 |

-119 668 126 |

-174 977 281 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

74 082 095 |

-148 474 624 |

+69 311 725 |

+18 990 165 |

-34 615 238 |

-148 529 786 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

100 522 489 |

113 692 142 |

+95 752 119 |

+120 770 239 |

+108 000 285 |

+113 636 980 |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

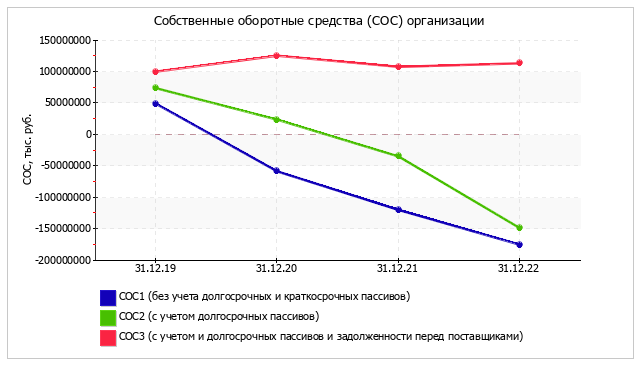

Поскольку из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами на последний день анализируемого периода (31.12.2022) положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

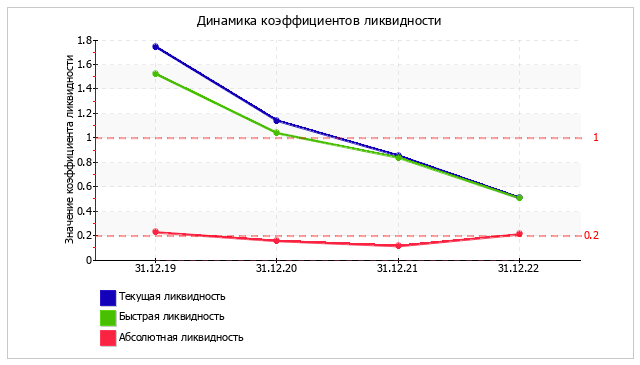

1.4. Анализ ликвидности

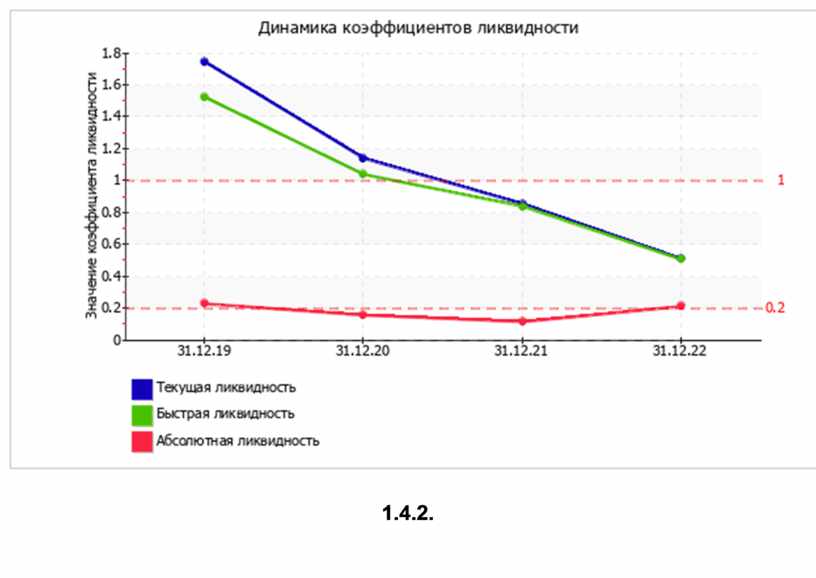

1.4.1. Расчет коэффициентов ликвидности

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

Расчет, рекомендованное значение |

|||

|

31.12.2019 |

31.12.2020 |

31.12.2021 |

31.12.2022 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Коэффициент текущей (общей) ликвидности |

1,75 |

1,14 |

0,86 |

0,51 |

-1,24 |

Отношение

текущих активов к краткосрочным обязательствам. |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

1,53 |

1,04 |

0,84 |

0,51 |

-1,02 |

Отношение

ликвидных активов к краткосрочным обязательствам. |

|

3. Коэффициент абсолютной ликвидности |

0,23 |

0,16 |

0,12 |

0,21 |

-0,02 |

Отношение

высоколиквидных активов к краткосрочным обязательствам. |

На 31.12.2022 значение коэффициента текущей ликвидности (0,51) не соответствует норме. Более того следует отметить отрицательную динамику показателя – за 3 года коэффициент текущей ликвидности снизился на -1,24. В течение всего периода наблюдалось уменьшение коэффициента текущей ликвидности.

Коэффициент быстрой ликвидности на 31.12.2022 тоже оказался ниже нормы (0,51). Это означает, что у ООО «AL-OZOD» недостаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную кредиторскую задолженность. В начале рассматриваемого периода коэффициент быстрой ликвидности соответствовал норме, однако позднее ситуация изменилась.

При норме 0,2 значение коэффициента абсолютной ликвидности составило 0,21. Несмотря на это следует отметить, что в течение анализируемого периода (31.12.19–31.12.22) коэффициент абсолютной ликвидности снизился на -0,02.

1.4.2.

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Излишек/ |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

64 898 705 |

+185,1 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

39 779 514 |

-44,4 |

+25 119 191 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

89 543 524 |

-30,3 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

264 155 267 |

+9,6 раза |

-174 611 743 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

1 017 928 |

-95,4 |

≥ |

П3. Долгосрочные обязательства |

26 447 495 |

+6,6 |

-25 429 567 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

503 103 540 |

+168,1 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

328 181 421 |

+38,5 |

+174 922 119 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. Организация способна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которых больше на 63,1%. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение не выполняется – у ООО «AL-OZOD» недостаточно краткосрочной дебиторской задолженности (34% от необходимого) для погашения среднесрочных обязательств.

2. Анализ эффективности деятельности организации

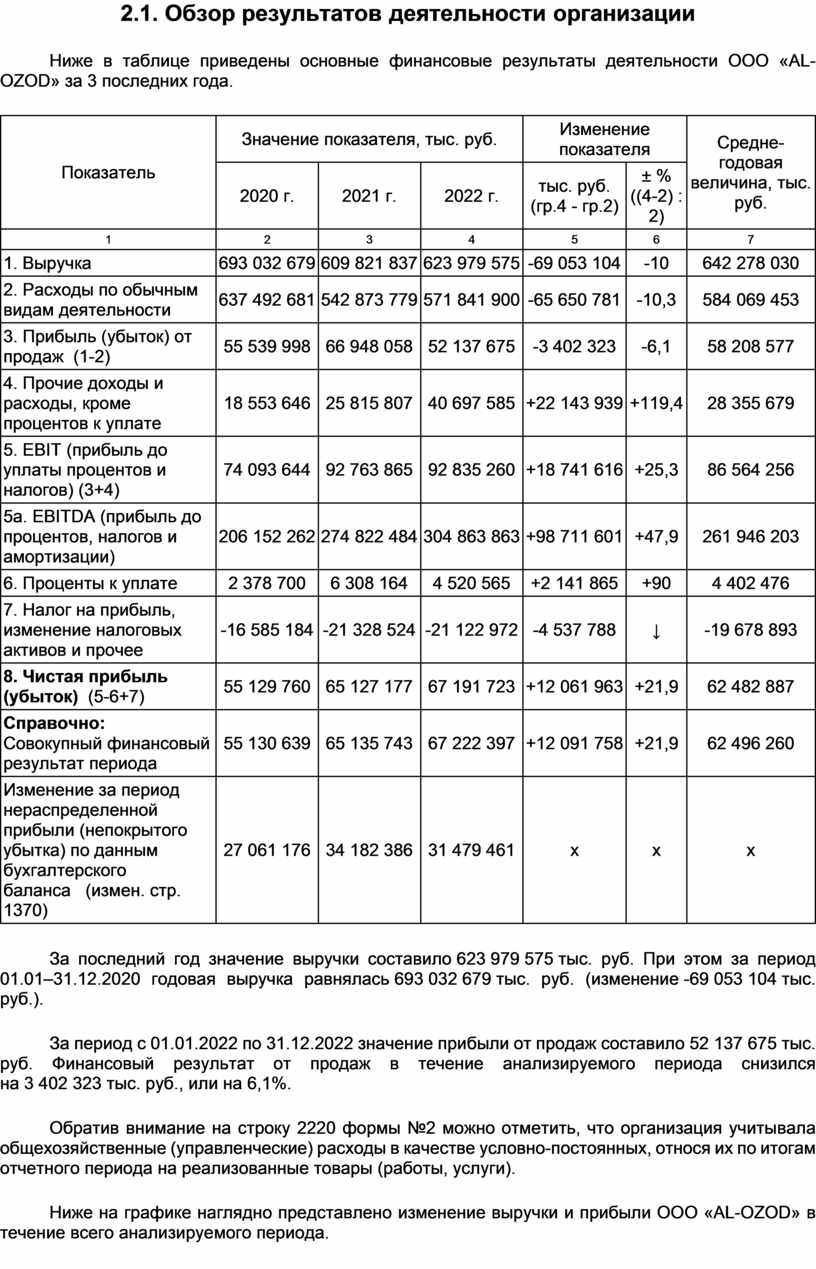

2.1. Обзор результатов деятельности организации

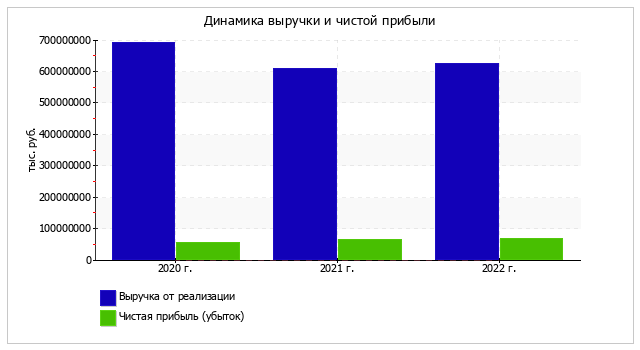

Ниже в таблице приведены основные финансовые результаты деятельности ООО «AL-OZOD» за 3 последних года.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- |

|||

|

2020 г. |

2021 г. |

2022 г. |

тыс. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выручка |

693 032 679 |

609 821 837 |

623 979 575 |

-69 053 104 |

-10 |

642 278 030 |

|

2. Расходы по обычным видам деятельности |

637 492 681 |

542 873 779 |

571 841 900 |

-65 650 781 |

-10,3 |

584 069 453 |

|

3. Прибыль (убыток) от продаж (1-2) |

55 539 998 |

66 948 058 |

52 137 675 |

-3 402 323 |

-6,1 |

58 208 577 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

18 553 646 |

25 815 807 |

40 697 585 |

+22 143 939 |

+119,4 |

28 355 679 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

74 093 644 |

92 763 865 |

92 835 260 |

+18 741 616 |

+25,3 |

86 564 256 |

|

5a. EBITDA (прибыль до процентов, налогов и амортизации) |

206 152 262 |

274 822 484 |

304 863 863 |

+98 711 601 |

+47,9 |

261 946 203 |

|

6. Проценты к уплате |

2 378 700 |

6 308 164 |

4 520 565 |

+2 141 865 |

+90 |

4 402 476 |

|

7. Налог на прибыль, изменение налоговых активов и прочее |

-16 585 184 |

-21 328 524 |

-21 122 972 |

-4 537 788 |

↓ |

-19 678 893 |

|

8. Чистая прибыль (убыток) (5-6+7) |

55 129 760 |

65 127 177 |

67 191 723 |

+12 061 963 |

+21,9 |

62 482 887 |

|

Справочно: |

55 130 639 |

65 135 743 |

67 222 397 |

+12 091 758 |

+21,9 |

62 496 260 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

27 061 176 |

34 182 386 |

31 479 461 |

х |

х |

х |

За последний год значение выручки составило 623 979 575 тыс. руб. При этом за период 01.01–31.12.2020 годовая выручка равнялась 693 032 679 тыс. руб. (изменение -69 053 104 тыс. руб.).

За период с 01.01.2022 по 31.12.2022 значение прибыли от продаж составило 52 137 675 тыс. руб. Финансовый результат от продаж в течение анализируемого периода снизился на 3 402 323 тыс. руб., или на 6,1%.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Ниже на графике наглядно представлено изменение выручки и прибыли ООО «AL-OZOD» в течение всего анализируемого периода.

2.2. Анализ рентабельности

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

2020 г. |

2021 г. |

2022 г. |

коп., |

± % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

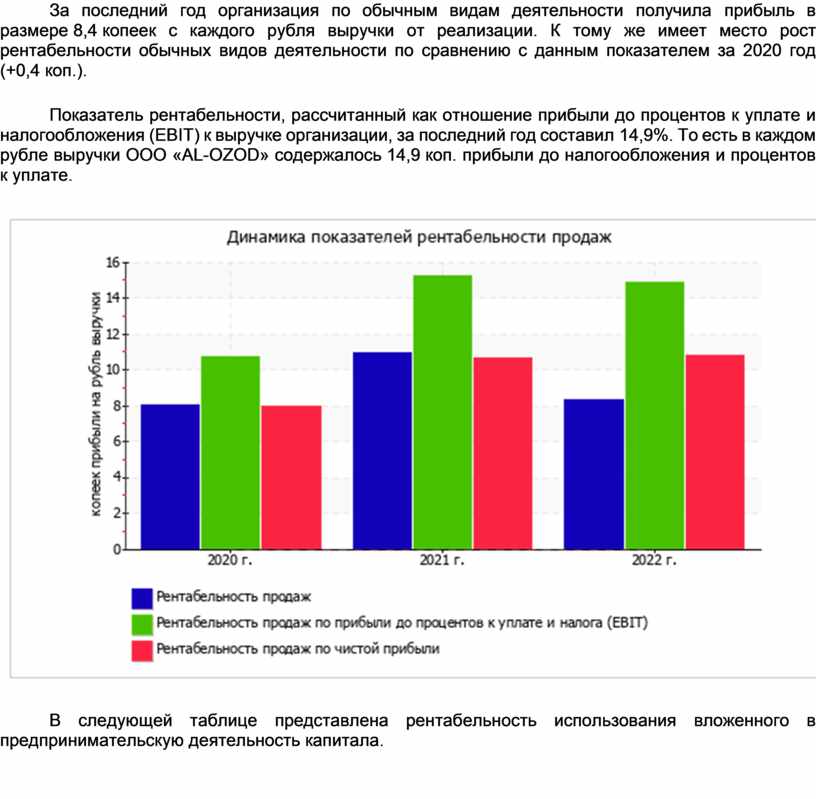

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 12% и более. |

8 |

11 |

8,4 |

+0,4 |

+4,3 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

10,7 |

15,2 |

14,9 |

+4,2 |

+39,2 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 6%. |

8 |

10,7 |

10,8 |

+2,8 |

+35,4 |

|

Cправочно: |

8,7 |

12,3 |

9,1 |

+0,4 |

+4,7 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

31,1 |

14,7 |

20,5 |

-10,6 |

-34,1 |

За период с 01.01.2022 по 31.12.2022 организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

За последний год организация по обычным видам деятельности получила прибыль в размере 8,4 копеек с каждого рубля выручки от реализации. К тому же имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за 2020 год (+0,4 коп.).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за последний год составил 14,9%. То есть в каждом рубле выручки ООО «AL-OZOD» содержалось 14,9 коп. прибыли до налогообложения и процентов к уплате.

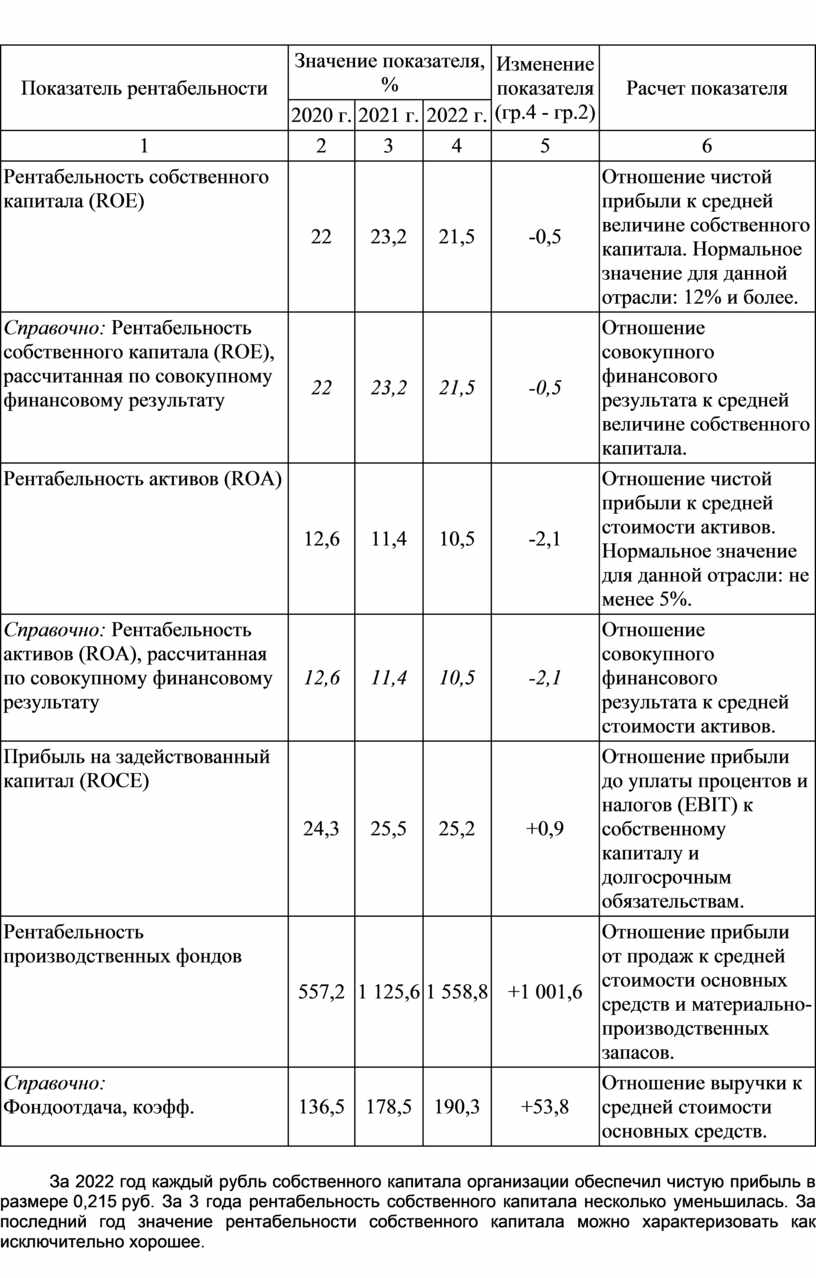

В следующей таблице представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

|

Показатель рентабельности |

Значение показателя, % |

Изменение показателя |

Расчет показателя |

||

|

2020 г. |

2021 г. |

2022 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рентабельность собственного капитала (ROE) |

22 |

23,2 |

21,5 |

-0,5 |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 12% и более. |

|

Справочно: Рентабельность собственного капитала (ROE), рассчитанная по совокупному финансовому результату |

22 |

23,2 |

21,5 |

-0,5 |

Отношение совокупного финансового результата к средней величине собственного капитала. |

|

Рентабельность активов (ROA) |

12,6 |

11,4 |

10,5 |

-2,1 |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: не менее 5%. |

|

Справочно: Рентабельность активов (ROA), рассчитанная по совокупному финансовому результату |

12,6 |

11,4 |

10,5 |

-2,1 |

Отношение совокупного финансового результата к средней стоимости активов. |

|

Прибыль на задействованный капитал (ROCE) |

24,3 |

25,5 |

25,2 |

+0,9 |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

|

Рентабельность производственных фондов |

557,2 |

1 125,6 |

1 558,8 |

+1 001,6 |

Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

|

Справочно: |

136,5 |

178,5 |

190,3 |

+53,8 |

Отношение выручки к средней стоимости основных средств. |

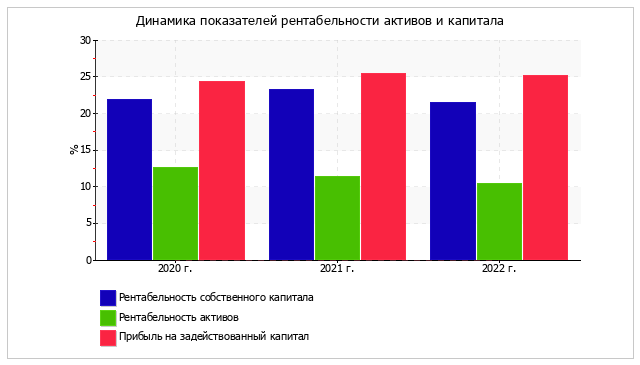

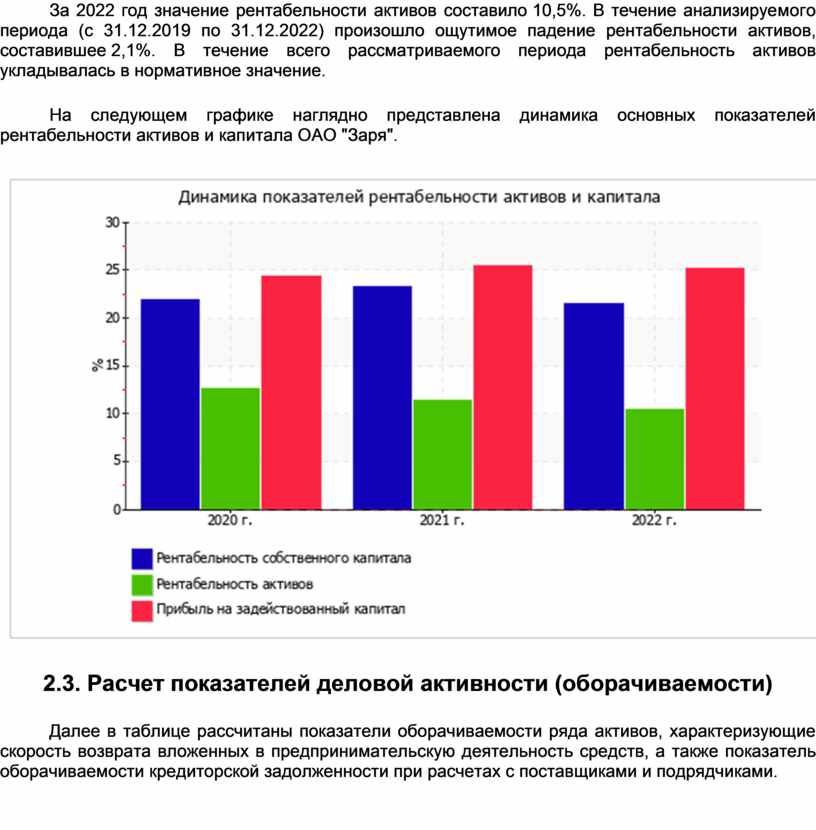

За 2022 год каждый рубль собственного капитала организации обеспечил чистую прибыль в размере 0,215 руб. За 3 года рентабельность собственного капитала несколько уменьшилась. За последний год значение рентабельности собственного капитала можно характеризовать как исключительно хорошее.

За 2022 год значение рентабельности активов составило 10,5%. В течение анализируемого периода (с 31.12.2019 по 31.12.2022) произошло ощутимое падение рентабельности активов, составившее 2,1%. В течение всего рассматриваемого периода рентабельность активов укладывалась в нормативное значение.

На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала ОАО "Заря".

2.3. Расчет показателей деловой активности (оборачиваемости)

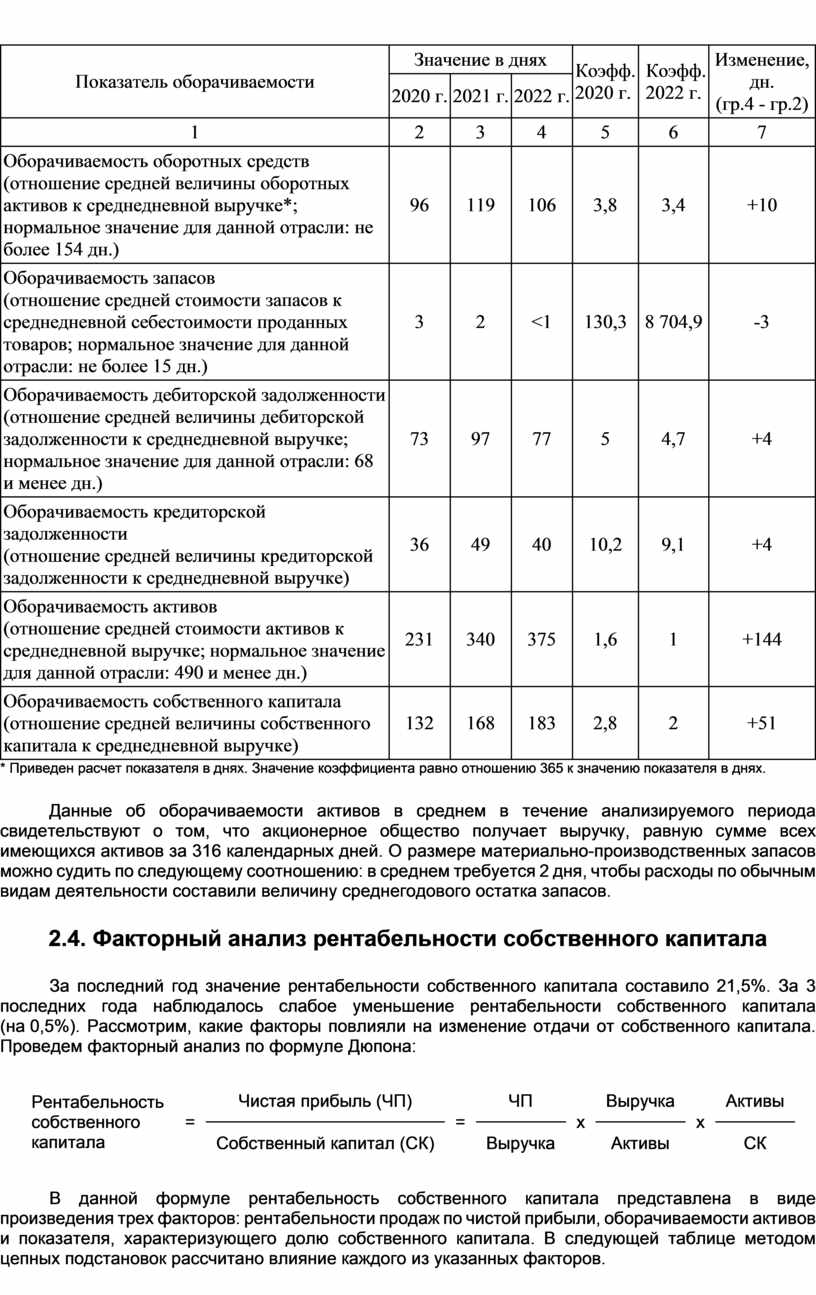

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

|

Показатель оборачиваемости |

Значение в днях |

Коэфф. |

Коэфф. |

Изменение, дн. |

||

|

2020 г. |

2021 г. |

2022 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: не более 154 дн.) |

96 |

119 |

106 |

3,8 |

3,4 |

+10 |

|

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной себестоимости проданных товаров; нормальное значение для данной отрасли: не более 15 дн.) |

3 |

2 |

<1 |

130,3 |

8 704,9 |

-3 |

|

Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 68 и менее дн.) |

73 |

97 |

77 |

5 |

4,7 |

+4 |

|

Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

36 |

49 |

40 |

10,2 |

9,1 |

+4 |

|

Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке; нормальное значение для данной отрасли: 490 и менее дн.) |

231 |

340 |

375 |

1,6 |

1 |

+144 |

|

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

132 |

168 |

183 |

2,8 |

2 |

+51 |

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Данные об оборачиваемости активов в среднем в течение анализируемого периода свидетельствуют о том, что акционерное общество получает выручку, равную сумме всех имеющихся активов за 316 календарных дней. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 2 дня, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов.

2.4. Факторный анализ рентабельности собственного капитала

За последний год значение рентабельности собственного капитала составило 21,5%. За 3 последних года наблюдалось слабое уменьшение рентабельности собственного капитала (на 0,5%). Рассмотрим, какие факторы повлияли на изменение отдачи от собственного капитала. Проведем факторный анализ по формуле Дюпона:

|

Рентабельность собственного капитала |

= |

Чистая прибыль (ЧП) |

= |

ЧП |

x |

Выручка |

x |

Активы |

|

Собственный капитал (СК) |

Выручка |

Активы |

СК |

В данной формуле рентабельность собственного капитала представлена в виде произведения трех факторов: рентабельности продаж по чистой прибыли, оборачиваемости активов и показателя, характеризующего долю собственного капитала. В следующей таблице методом цепных подстановок рассчитано влияние каждого из указанных факторов.

|

Фактор |

Изменение рентабельности

собственного капитала, |

|

Увеличение рентабельности деятельности продаж (по чистой прибыли) |

+7,76 |

|

Снижение оборачиваемости активов |

-11,41 |

|

Уменьшение доли собственного капитала |

+3,2 |

|

Итого изменение рентабельности собственного капитала, выраженной в % |

-0,45 |

Рентабельность собственного капитала за 2021 год равнялась 23,2%. Сравним ее с рентабельностью собственного капитала за последний анализируемый период (21,5%).

|

Фактор |

Изменение рентабельности

собственного капитала, |

|

Рост рентабельности продаж (по чистой прибыли) |

+0,19 |

|

Уменьшение оборачиваемости активов |

-2,16 |

|

Снижение доли собственного капитала |

+0,24 |

|

Итого изменение рентабельности собственного капитала, выраженной в % |

-1,73 |

2.5. Производительность труда

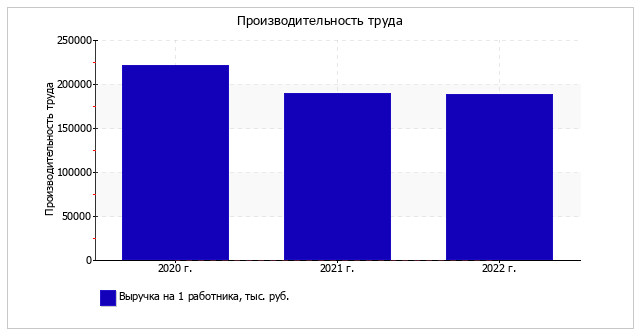

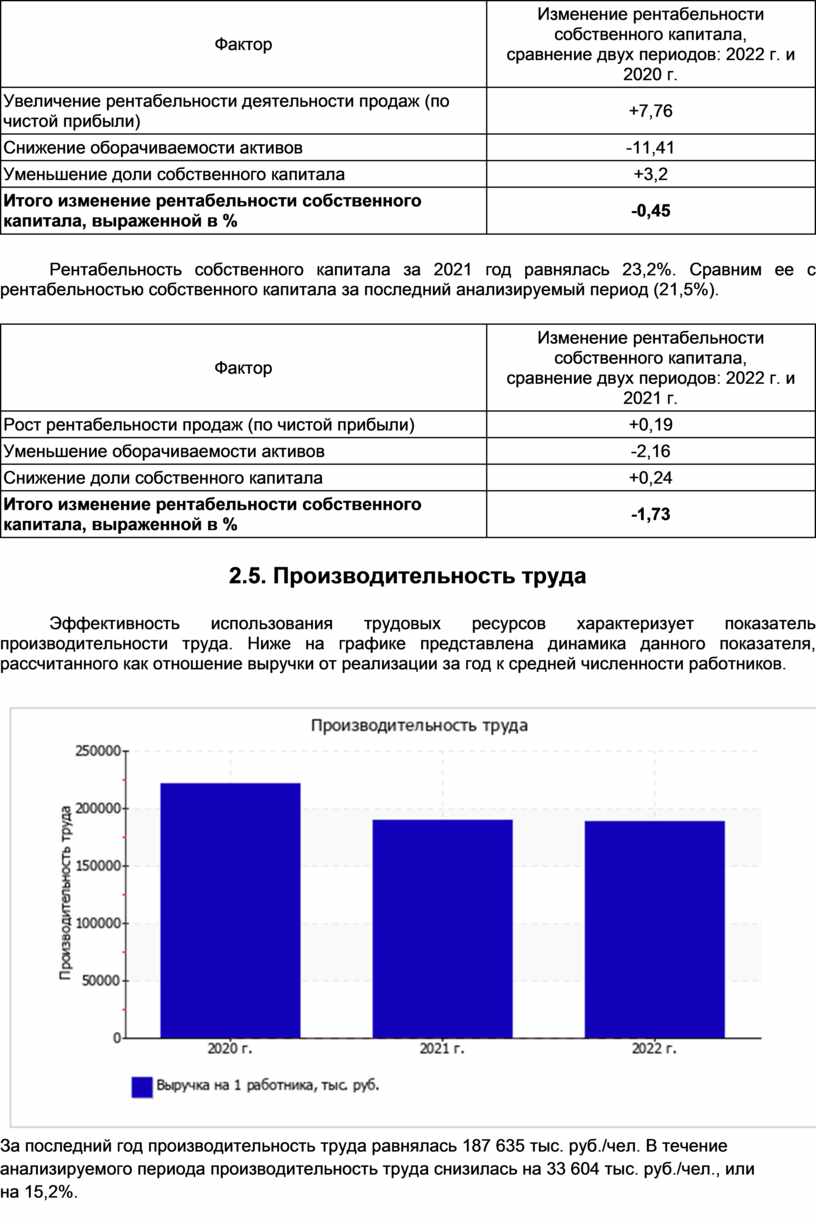

Эффективность использования трудовых ресурсов характеризует показатель производительности труда. Ниже на графике представлена динамика данного показателя, рассчитанного как отношение выручки от реализации за год к средней численности работников.

За последний год производительность труда равнялась 187 635 тыс. руб./чел. В течение анализируемого периода производительность труда снизилась на 33 604 тыс. руб./чел., или на 15,2%.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.