Поделиться

Анализ ликвидности баланса и анализ платежеспособности организации

Анализ платежеспособности необходим организации для оценки и прогнозирования финансовой деятельности, а так же необходим для внешних пользователей информации, в частности для инвесторов и кредиторов для рациональных управленческих решений.

Прежде чем выдать кредит, банк должен удостоверится в платежеспособности заемщика. Тоже должны сделать и организации, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникнет вопрос о предоставлении коммерческого кредита или отсрочки платежа.

Оценка платежеспособности (кредитоспособности) инвесторами осуществляется на основе характеристики ликвидности текущих активов, которые определяются временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность (кредитоспособность).

Для определения кредитоспособности (ликвидности) определяют ликвидность баланса и ликвидность организации.

Ликвидность бухгалтерского баланса – это возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия обязательств организации ее активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Ликвидность зависит от степени соотношения величины, имеющихся платежных средств, к величине краткосрочных и долгосрочных обязательств.

Ликвидность организации – это более общее понятие, чем ликвидность баланса, предполагающее изыскание платежных средств не только за счет внутренних источников (реализации активов), но и привлечения заемных средств со стороны.

От степени ликвидности баланса зависит платежеспособность организации.

Источником анализа является бухгалтерский баланс.

Группировка А по степени их ликвидности.

Активы организации имеют различные сроки превращения в наличность, одни виды активов обращаются в деньги быстрее, другие медленнее. А организации группируются по степени их ликвидности, т.е. по возможности обращения их в деньги.

Всего 4 группы А:

А1 – наиболее ликвидные А: денежные средства и краткосрочные финансовые вложения (стр.1240+1250);

А2 – быстрореализуемые А: дебиторская задолженность (стр.1230);

А3 – медленнореализуемые А: запасы, НДС и прочие оборотные А (стр. 1210+1220+1260);

А4 – труднореализуемые А: внеоборотные А (стр.1100).

Группировка П по степени их оплаты.

Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированных по срокам их погашения.

Пассивы баланса по степени срочности их погашения делятся на 4 группы:

П1 – наиболее срочные обязательства – кредиторская задолженность (стр.1520);

П2 – краткосрочные пассивы – краткосрочные займы и прочие обязательства (стр.1510+1550);

П3 – долгосрочные пассивы – долгосрочные обязательства, доходы будущих периодов и оценочные обязательства (стр.1400+1530+1540);

П4 – постоянные пассивы – собственный капитал (стр.1300).

Для определения ликвидности баланса сопоставляют итоги приведенных сумм по группам А и П.

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения:

А1≥П1, А2≥П2, А3≥П3, А4≤П4

Таблица 10. Соотношение А по степени ликвидности и П по степени оплаты

|

А |

Показатели |

Тыс.руб. |

П |

Показатели |

Тыс.руб. |

|

А1 |

Наиболее ликвидные А |

173 |

П1 |

Наиболее срочные П |

15445 |

|

А2 |

Бастрореализуемые А |

2606 |

П2 |

Краткосрочные П |

4195 |

|

А3 |

Медленнореализуемые А |

24088 |

П3 |

Долгосрочные П |

237 |

|

А4 |

Труднореализуемые А |

53330 |

П4 |

Постоянные П |

60320 |

А1 = 173 ‹ П1 = 15445

А2 = 2606 ‹ П2 = 4195

А3 = 24088 › П3 = 237

А4 = 53330 ‹ П4 = 60320

Вывод: Баланс данной организации нельзя считать ликвидным, т.к. 2 условия из 4 не выполняются. Наиболее срочные и краткосрочные обязательства не покрываются платежными средствами.

Относительные показатели ликвидности баланса:

Основными показателями, характеризующими ликвидность (платежеспособность) организации являются:

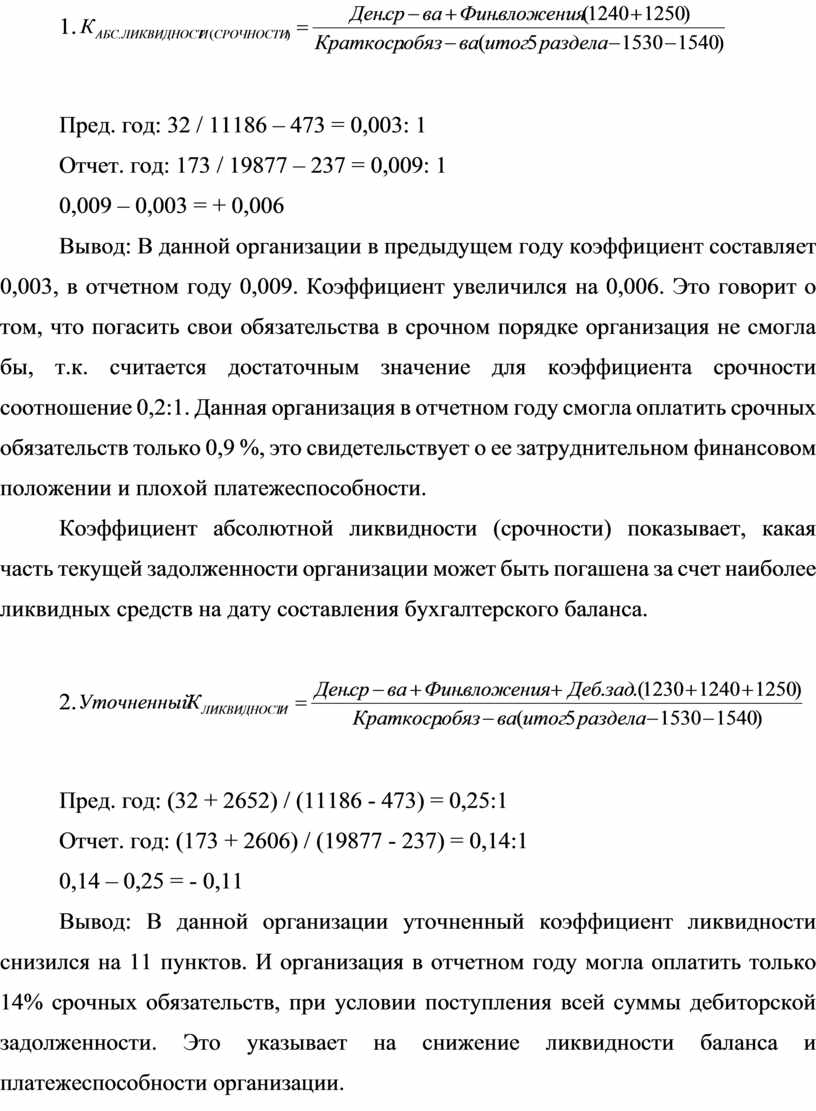

1.![]()

Пред. год: 32 / 11186 – 473 = 0,003: 1

Отчет. год: 173 / 19877 – 237 = 0,009: 1

0,009 – 0,003 = + 0,006

Вывод: В данной организации в предыдущем году коэффициент составляет 0,003, в отчетном году 0,009. Коэффициент увеличился на 0,006. Это говорит о том, что погасить свои обязательства в срочном порядке организация не смогла бы, т.к. считается достаточным значение для коэффициента срочности соотношение 0,2:1. Данная организация в отчетном году смогла оплатить срочных обязательств только 0,9 %, это свидетельствует о ее затруднительном финансовом положении и плохой платежеспособности.

Коэффициент абсолютной ликвидности (срочности) показывает, какая часть текущей задолженности организации может быть погашена за счет наиболее ликвидных средств на дату составления бухгалтерского баланса.

2.![]()

Пред. год: (32 + 2652) / (11186 - 473) = 0,25:1

Отчет. год: (173 + 2606) / (19877 - 237) = 0,14:1

0,14 – 0,25 = - 0,11

Вывод: В данной организации уточненный коэффициент ликвидности снизился на 11 пунктов. И организация в отчетном году могла оплатить только 14% срочных обязательств, при условии поступления всей суммы дебиторской задолженности. Это указывает на снижение ликвидности баланса и платежеспособности организации.

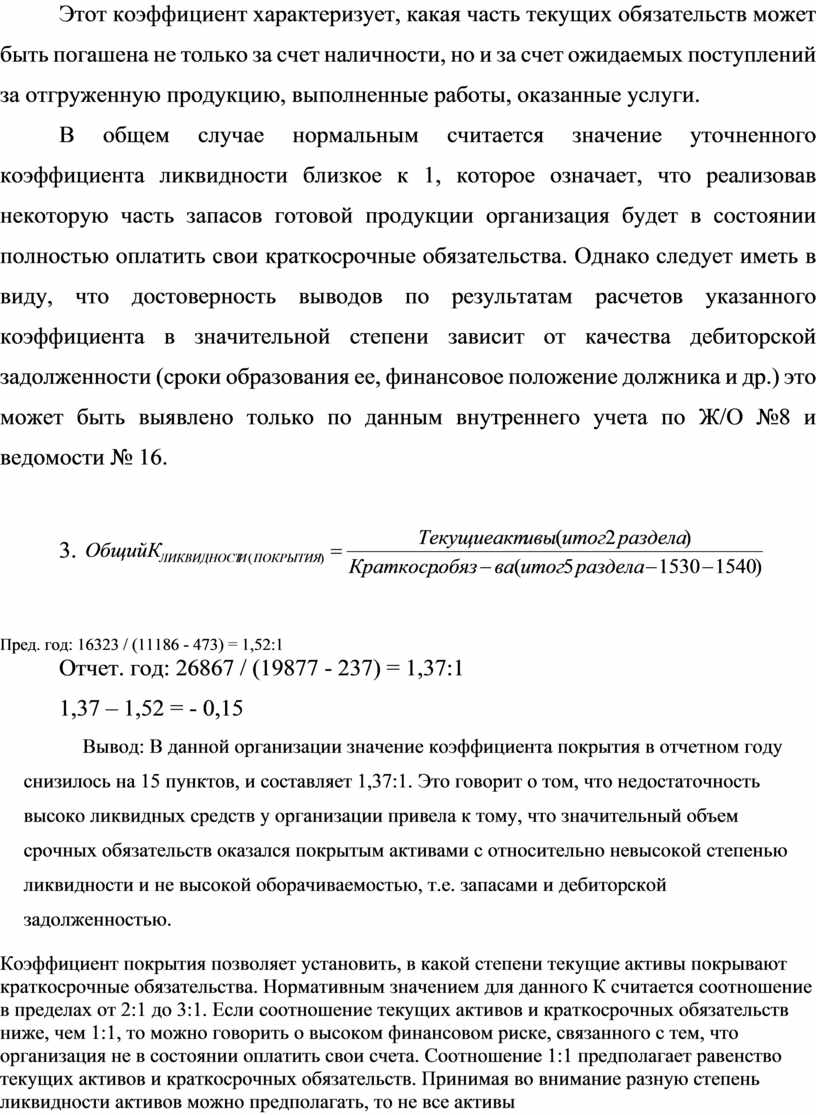

Этот коэффициент характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы, оказанные услуги.

В общем случае нормальным считается значение уточненного коэффициента ликвидности близкое к 1, которое означает, что реализовав некоторую часть запасов готовой продукции организация будет в состоянии полностью оплатить свои краткосрочные обязательства. Однако следует иметь в виду, что достоверность выводов по результатам расчетов указанного коэффициента в значительной степени зависит от качества дебиторской задолженности (сроки образования ее, финансовое положение должника и др.) это может быть выявлено только по данным внутреннего учета по Ж/О №8 и ведомости № 16.

3. ![]()

Отчет. год: 26867 / (19877 - 237) = 1,37:1

1,37 – 1,52 = - 0,15

Вывод: В данной организации значение коэффициента покрытия в отчетном году снизилось на 15 пунктов, и составляет 1,37:1. Это говорит о том, что недостаточность высоко ликвидных средств у организации привела к тому, что значительный объем срочных обязательств оказался покрытым активами с относительно невысокой степенью ликвидности и не высокой оборачиваемостью, т.е. запасами и дебиторской задолженностью.

Коэффициент покрытия позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства. Нормативным значением для данного К считается соотношение в пределах от 2:1 до 3:1. Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанного с тем, что организация не в состоянии оплатить свои счета. Соотношение 1:1 предполагает равенство текущих активов и краткосрочных обязательств. Принимая во внимание разную степень ликвидности активов можно предполагать, то не все активы будут реализованы в срочном порядке. Это значит, что в данной ситуации (соотношение 1:1) возникает угроза финансовой стабильности.

Если же значение коэффициента покрытия значительно превышает соотношение 1:1, то сделать вывод о том, что организация располагает свободными ресурсами, сформированными за счет собственных источников.

4.![]() Нор-в = 2

Нор-в = 2

Пред. год: (32 + 2652 + 13639) / (8056 + 2657+473) = 1,5

Отчет. год: (173 + 2606 + 24088) / (15445 + 4195+237) = 1,4

1,4 – 1,5 = - 0,1

Вывод: В данной организации Кт.л. меньше нормативного, при этом он снизился в отчетном периоде на 0,1, что свидетельствует об ухудшении финансового состояния организации.

5.![]()

Нор-в = не менее 0,1

Пред. год: (59258 – 54121 ) / 16323 = 0,31

Отчет. год: (60320 – 53330) / 26867 = 0,26

0,26 – 0,31 = - 0,05

Вывод: Косс в предыдущем и отчетном годах выше нормативного, но в динамики происходит его уменьшение на 0,05.

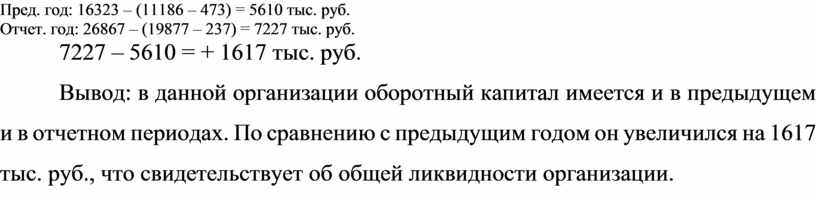

6.Собственный оборотный капитал - определяется как разность текущих активов и краткосрочных обязательств (итог II - (итог V – стр.1530 – стр.1540)). Организация имеет ОБОРОТНЫЙ КАПИТАЛ до тех пор, пока текущие активы превышают краткосрочные обязательства или до тех пор, пока она ликвидна.

7227 – 5610 = + 1617 тыс. руб.

Вывод: в данной организации оборотный капитал имеется и в предыдущем и в отчетном периодах. По сравнению с предыдущим годом он увеличился на 1617 тыс. руб., что свидетельствует об общей ликвидности организации.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.