Поделиться

Анализ ликвидности и платежеспособности

По данным финансовой отчетности предприятия исследуйте его ликвидность и платежеспособность и выявите, с какими финансовыми проблемами столкнулось предприятие в нижеприведенной последовательности:

1) проанализируйте ликвидность баланса и определите текущую и перспективную ликвидность предприятия;

2) рассчитайте необходимые финансовые коэффициенты;

Сделайте выводы.

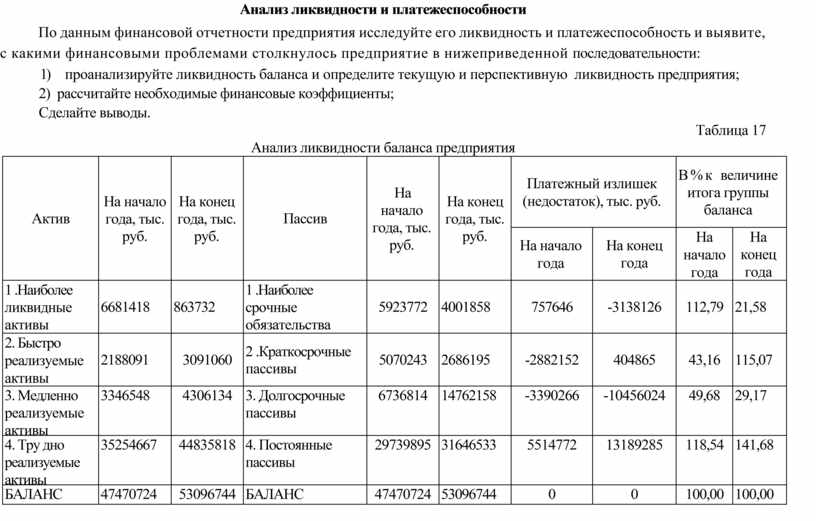

Таблица 17

Анализ ликвидности баланса предприятия

|

Актив |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Пассив |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Платежный излишек (недостаток), тыс. руб. |

В%к величине итога группы баланса |

||

|

На начало года |

На конец года |

На начало года |

На конец года |

||||||

|

1 .Наиболее ликвидные активы |

6681418 |

863732 |

1 .Наиболее срочные обязательства |

5923772 |

4001858 |

757646 |

-3138126 |

112,79 |

21,58 |

|

2. Быстро реализуемые активы |

2188091 |

3091060 |

2 .Краткосрочные пассивы |

5070243 |

2686195 |

-2882152 |

404865 |

43,16 |

115,07 |

|

3. Медленно реализуемые активы |

3346548 |

4306134 |

3. Долгосрочные пассивы |

6736814 |

14762158 |

-3390266 |

-10456024 |

49,68 |

29,17 |

|

4. Тру дно реализуемые активы |

35254667 |

44835818 |

4. Постоянные пассивы |

29739895 |

31646533 |

5514772 |

13189285 |

118,54 |

141,68 |

|

БАЛАНС |

47470724 |

53096744 |

БАЛАНС |

47470724 |

53096744 |

0 |

0 |

100,00 |

100,00 |

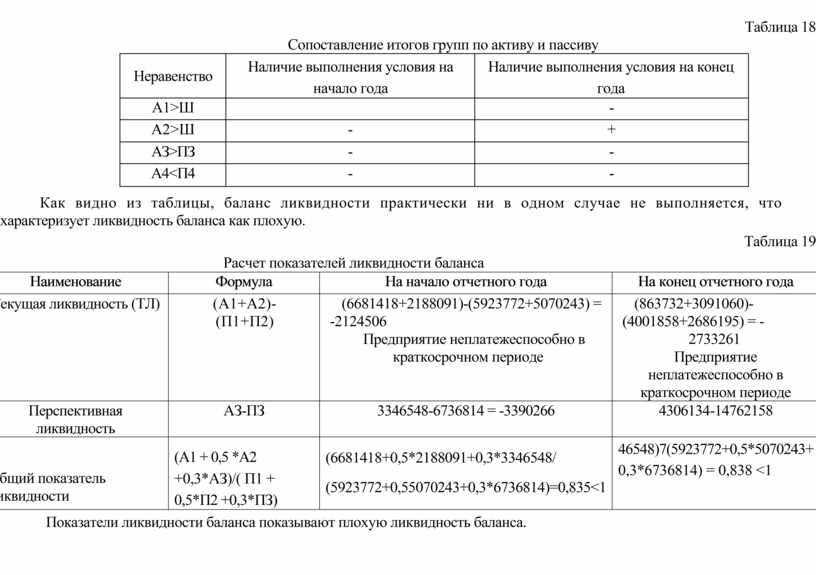

Таблица 18

Сопоставление итогов групп по активу и пассиву

|

Неравенство |

Наличие выполнения условия на начало года |

Наличие выполнения условия на конец года |

|

А1>Ш |

|

- |

|

А2>Ш |

- |

+ |

|

АЗ>ПЗ |

- |

- |

|

А4<П4 |

- |

- |

Как видно из таблицы, баланс ликвидности практически ни в одном случае не выполняется, что характеризует ликвидность баланса как плохую.

Таблица 19

Расчет показателей ликвидности баланса

|

Наименование |

Формула |

На начало отчетного года |

На конец отчетного года |

|

Текущая ликвидность (ТЛ) |

(А1+А2)-(П1+П2) |

(6681418+2188091)-(5923772+5070243) = -2124506 Предприятие неплатежеспособно в краткосрочном периоде |

(863732+3091060)-(4001858+2686195) = - 2733261 Предприятие неплатежеспособно в краткосрочном периоде |

|

Перспективная ликвидность |

АЗ-ПЗ |

3346548-6736814 = -3390266 |

4306134-14762158 |

|

Общий показатель ликвидности |

(А1 + 0,5 *А2 +0,3*АЗ)/( П1 + 0,5*П2 +0,3*ПЗ) |

(6681418+0,5*2188091+0,3*3346548/ (5923772+0,55070243+0,3*6736814)=0,835<1 |

46548)7(5923772+0,5*5070243+ 0,3*6736814) = 0,838 <1 |

Показатели ликвидности баланса показывают плохую ликвидность баланса.

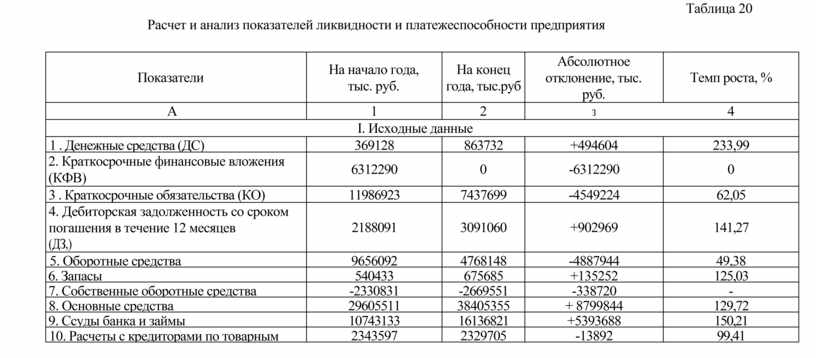

Таблица 20

Расчет и анализ показателей ликвидности и платежеспособности предприятия

|

Показатели |

На начало года, тыс. руб. |

На конец года, тыс.руб |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

|

А |

1 |

2 |

з |

4 |

|

I. Исходные данные |

||||

|

1 . Денежные средства (ДС) |

369128 |

863732 |

+494604 |

233,99 |

|

2. Краткосрочные финансовые вложения (КФВ) |

6312290 |

0 |

-6312290 |

0 |

|

3 . Краткосрочные обязательства (КО) |

11986923 |

7437699 |

-4549224 |

62,05 |

|

4. Дебиторская задолженность со сроком погашения в течение 12 месяцев (ДЗ,) |

2188091 |

3091060 |

+902969 |

141,27 |

|

5. Оборотные средства |

9656092 |

4768148 |

-4887944 |

49,38 |

|

6. Запасы |

540433 |

675685 |

+135252 |

125,03 |

|

7. Собственные оборотные средства |

-2330831 |

-2669551 |

-338720 |

- |

|

8. Основные средства |

29605511 |

38405355 |

+ 8799844 |

129,72 |

|

9. Ссуды банка и займы |

10743133 |

16136821 |

+5393688 |

150,21 |

|

10. Расчеты с кредиторами по товарным операциям |

2343597 |

2329705 |

-13892 |

99,41 |

|

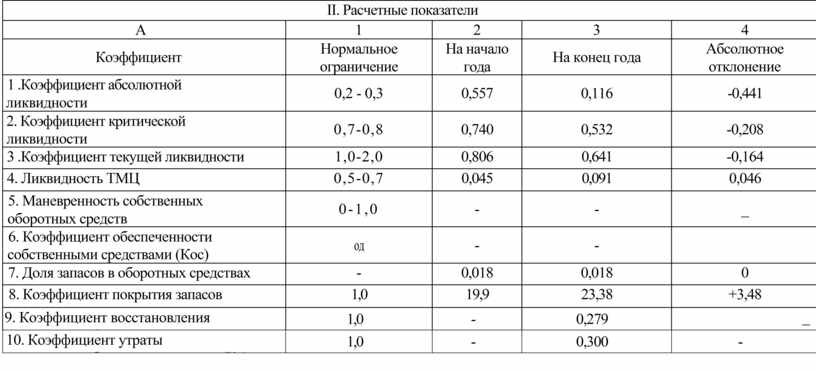

II. Расчетные показатели |

||||

|

А |

1 |

2 |

3 |

4 |

|

Коэффициент |

Нормальное ограничение |

На начало года |

На конец года |

Абсолютное отклонение |

|

1 .Коэффициент абсолютной ликвидности |

0,2 - 0,3 |

0,557 |

0,116 |

-0,441 |

|

2. Коэффициент критической ликвидности |

0,7-0,8 |

0,740 |

0,532 |

-0,208 |

|

3 .Коэффициент текущей ликвидности |

1,0-2,0 |

0,806 |

0,641 |

-0,164 |

|

4. Ликвидность ТМЦ |

0,5-0,7 |

0,045 |

0,091 |

0,046 |

|

5. Маневренность собственных оборотных средств |

0-1,0 |

- |

- |

_ |

|

6. Коэффициент обеспеченности собственными средствами (Кос) |

од |

- |

- |

|

|

7. Доля запасов в оборотных средствах |

- |

0,018 |

0,018 |

0 |

|

8. Коэффициент покрытия запасов |

1,0 |

19,9 |

23,38 |

+3,48 |

|

9. Коэффициент восстановления платежеспособности предприятия |

1,0 |

- |

0,279 |

_ |

|

10. Коэффициент утраты платежеспособности предприятия (Ку) |

1,0 |

- |

0,300 |

- |

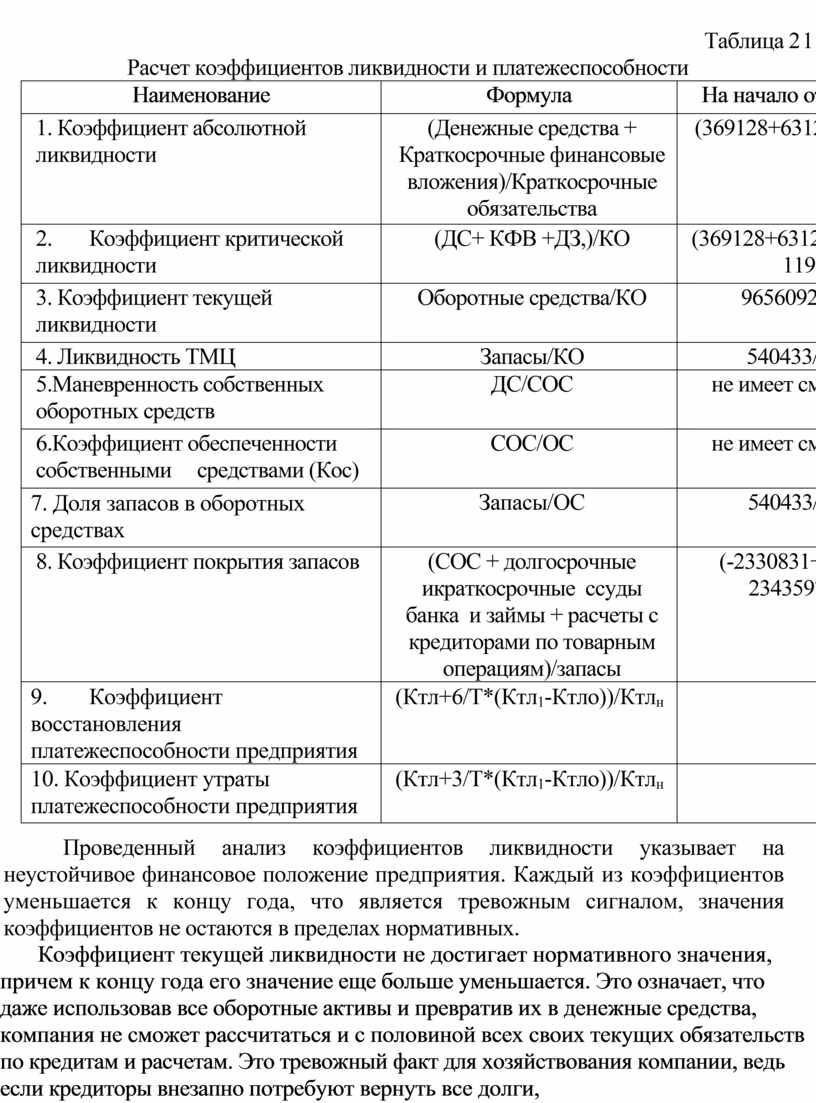

Таблица 21

Расчет коэффициентов ликвидности и платежеспособности

|

Наименование |

Формула |

На начало отчетного года |

На конец отчетного года |

|

1. Коэффициент абсолютной ликвидности |

(Денежные средства + Краткосрочные финансовые вложения)/Краткосрочные обязательства |

(369128+6312290)/11986923 |

(863732+0)/7437699 |

|

2. Коэффициент критической ликвидности |

(ДС+ КФВ +ДЗ,)/КО |

(369128+6312290+2188091)7 11986923 |

(86372+0+3091060)/7437699 |

|

3. Коэффициент текущей ликвидности |

Оборотные средства/КО |

9656092/11986923 |

4768148/7437699 |

|

4. Ликвидность ТМЦ |

Запасы/КО |

540433/11986923 |

675685/7437699 |

|

5.Маневренность собственных оборотных средств |

ДС/СОС |

не имеет смысла СОС<0 |

не имеет смысла СОС<0 |

|

6.Коэффициент обеспеченности собственными средствами (Кос) |

СОС/ОС |

не имеет смысла СОС<0 |

не имеет смысла СОС<0 |

|

7. Доля запасов в оборотных средствах |

Запасы/ОС |

540433/29605511 |

675685/38405355 |

|

8. Коэффициент покрытия запасов |

(СОС + долгосрочные икраткосрочные ссуды банка и займы + расчеты с кредиторами по товарным операциям)/запасы |

(-2330831+ 10743133 + 2343597)/540433 |

(-2669551 + 16136821 + 2329705)/675685 |

|

9. Коэффициент восстановления платежеспособности предприятия |

(Ктл+6/Т*(Ктл1-Ктло))/Ктлн |

- |

(0,641+6* (0,641-0,806)/12)/2 |

|

10. Коэффициент утраты платежеспособности предприятия |

(Ктл+3/Т*(Ктл1-Ктло))/Ктлн |

|

(0,641+3*(0,641-0,806)712)/2 |

Проведенный анализ коэффициентов ликвидности указывает на неустойчивое финансовое положение предприятия. Каждый из коэффициентов уменьшается к концу года, что является тревожным сигналом, значения коэффициентов не остаются в пределах нормативных.

Коэффициент текущей ликвидности не достигает нормативного значения, причем к концу года его значение еще больше уменьшается. Это означает, что даже использовав все оборотные активы и превратив их в денежные средства, компания не сможет рассчитаться и с половиной всех своих текущих обязательств по кредитам и расчетам. Это тревожный факт для хозяйствования компании, ведь если кредиторы внезапно потребуют вернуть все долги, компании придется распродавать имущество, что фактически будет означать ее банкротство.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.