Поделиться

Анализ обеспеченности предприятия материальными ресурсами

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения.

В практике работы промышленных предприятий особенно в периоды инфляции и дестабилизации хозяйственных связей между поставщиками и потребителями материальных ресурсов наблюдается тенденция к приобретению излишних материалов, созданию сверхнормативных запасов, снижению эффективности их использования.

Поэтому очень важно на первом этапе анализа проверить полноту учета потребности в материальных ресурсах, обоснованность величины этой потребности исходя из прогрессивных норм расхода материалов на выработку отдельных изделий.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия.

Различают внешние источники и внутренние (собственные) источники.

К внешним источникам (Ивнеш.) относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

К внутренним источникам (Ивнутр.) относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно- технического прогресса.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

Коэффициент обеспеченности по плану:

![]() ;

;

![]()

![]() где и соответственно

внутренние и внешние источники покрытия потребности

в ресурсах;

где и соответственно

внутренние и внешние источники покрытия потребности

в ресурсах;

![]() - плановая

потребность в материальных ресурсах

- плановая

потребность в материальных ресурсах

Фактический коэффициент обеспечения:

![]() где: - количество материалов фактически поступивших от поставщиков.

где: - количество материалов фактически поступивших от поставщиков.

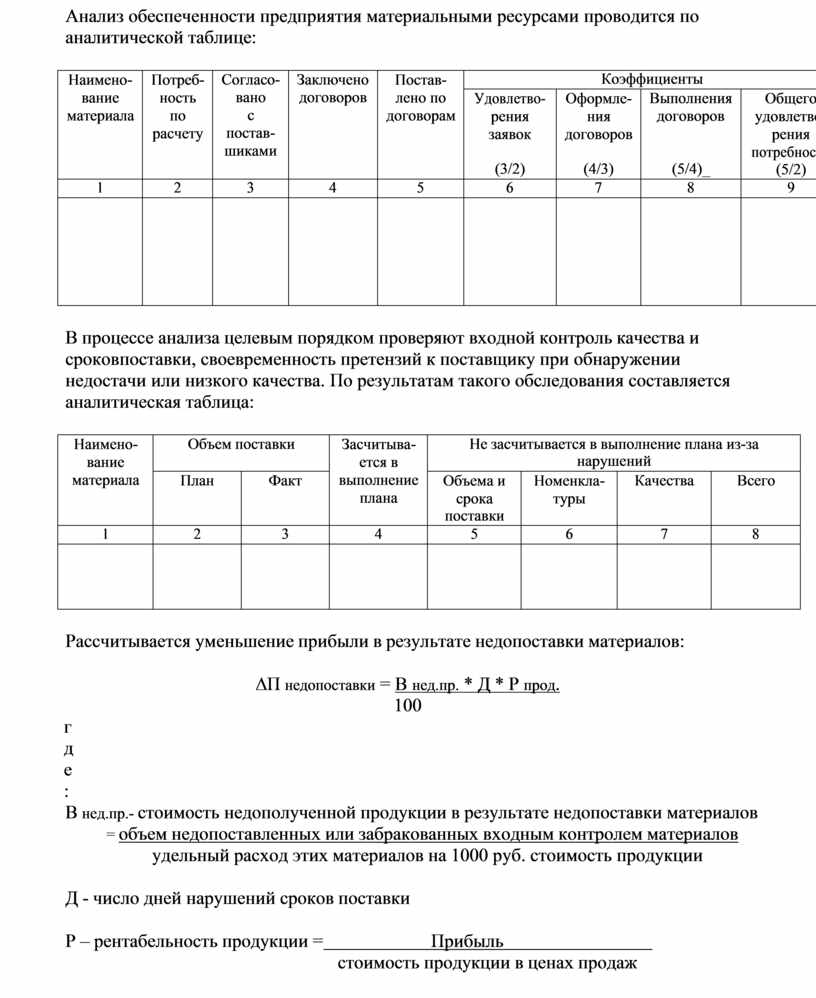

Анализ обеспеченности предприятия материальными ресурсами проводится по аналитической таблице:

|

Наимено- вание материала |

Потреб- ность по расчету |

Согласо- вано с постав- шиками |

Заключено договоров |

Постав- лено по договорам |

Коэффициенты |

|||

|

Удовлетво- рения заявок

(3/2) |

Оформле- ния договоров

(4/3) |

Выполнения договоров

(5/4)_ |

Общего удовлетво- рения потребности (5/2) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

В процессе анализа целевым порядком проверяют входной контроль качества и сроков поставки, своевременность претензий к поставщику при обнаружении недостачи или низкого качества. По результатам такого обследования составляется аналитическая таблица:

|

Наимено- вание материала |

Объем поставки |

Засчитыва- ется в выполнение плана |

Не засчитывается в выполнение плана из-за нарушений |

||||

|

План |

Факт |

Объема и срока поставки |

Номенкла- туры |

Качества |

Всего |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

Рассчитывается уменьшение прибыли в результате недопоставки материалов:

∆П недопоставки = В нед.пр. * Д * Р прод.

100

где:

В нед.пр.- стоимость недополученной продукции в результате недопоставки материалов

= объем недопоставленных или забракованных входным контролем материалов удельный расход этих материалов на 1000 руб. стоимость продукции

Д - число дней нарушений сроков поставки

Р – рентабельность продукции = Прибыль

стоимость продукции в ценах продаж

PS/Большое значение придается выполнению плана по срокам поставки материалов, поскольку их нарушение приводит к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, методика расчета которого аналогична методике, приведенной в анализе производства продукции.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.