Поделиться

Анализ производственных запасов материальных ценностей.

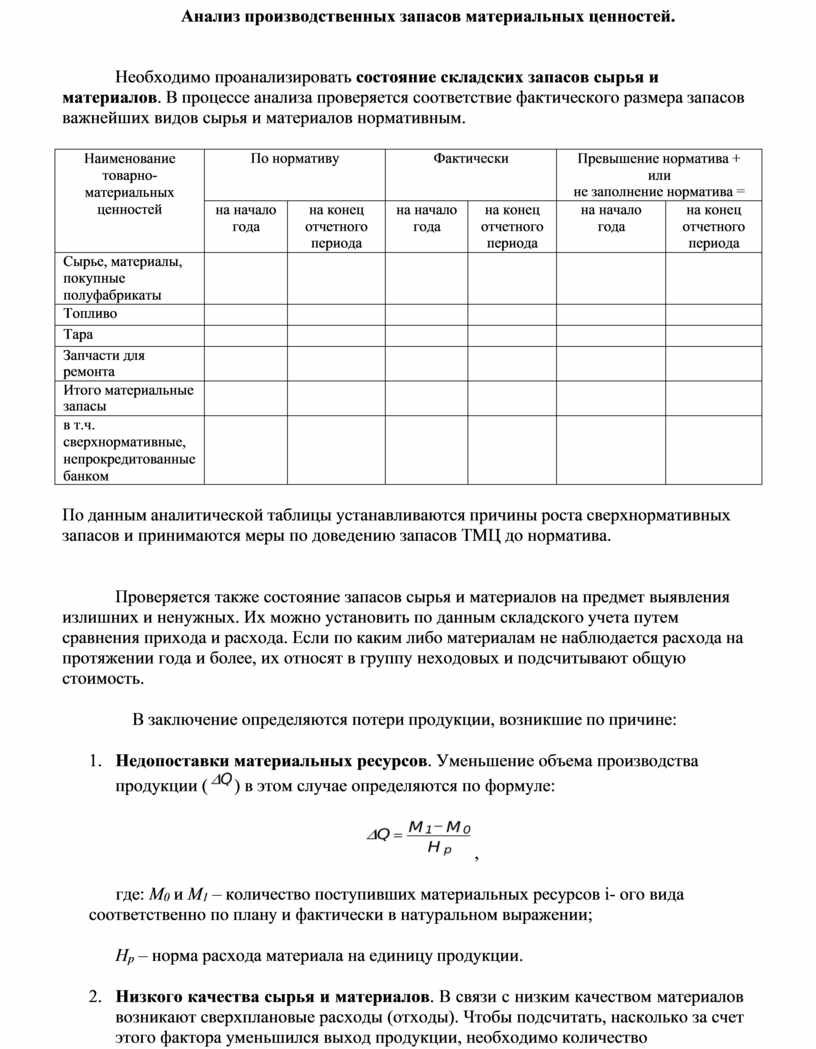

Необходимо проанализировать состояние складских запасов сырья и материалов. В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным.

|

Наименование товарно- материальных ценностей |

По нормативу |

Фактически |

Превышение норматива + или не заполнение норматива = |

|||

|

на начало года |

на конец отчетного периода |

на начало года |

на конец отчетного периода |

на начало года |

на конец отчетного периода |

|

|

Сырье, материалы, покупные полуфабрикаты |

|

|

|

|

|

|

|

Топливо |

|

|

|

|

|

|

|

Тара |

|

|

|

|

|

|

|

Запчасти для ремонта |

|

|

|

|

|

|

|

Итого материальные запасы |

|

|

|

|

|

|

|

в т.ч. сверхнормативные, непрокредитованные банком |

|

|

|

|

|

|

По данным аналитической таблицы устанавливаются причины роста сверхнормативных запасов и принимаются меры по доведению запасов ТМЦ до норматива.

Проверяется также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким либо материалам не наблюдается расхода на протяжении года и более, их относят в группу неходовых и подсчитывают общую стоимость.

В заключение определяются потери продукции, возникшие по причине:

1.

![]()

![]() Недопоставки материальных ресурсов. Уменьшение объема производства продукции ( ) в этом случае определяются по формуле:

Недопоставки материальных ресурсов. Уменьшение объема производства продукции ( ) в этом случае определяются по формуле:

,

где: М0 и М1 – количество поступивших материальных ресурсов i- ого вида соответственно по плану и фактически в натуральном выражении;

Нр – норма расхода материала на единицу продукции.

2. Низкого качества сырья и материалов. В связи с низким качеством материалов возникают сверхплановые расходы (отходы). Чтобы подсчитать, насколько за счет этого фактора уменьшился выход продукции, необходимо количество

сверхплановых отходов i- ого вида сырья или материала (Осв.) разделить на норму его расхода в расчете на единицу продукции.

3. Нарушения ассортимента поставляемых материалов. В этом случае у предприятия возникает необходимость произвести доработку поступившего материала или найти ему замену. При доработке образуется его перерасход в расчете на единицу продукции, что приводит к увеличению суммы переменных затрат. Потери продукции при этом определяются следующим образом:

![]() ,

,

где: Нр1 – норма расхода материала в расчете на единицу продукции после его доработки;

Q1 – фактический объем производства продукции в натуральном выражении;

Р1 – фактическая цена материала.

Кроме того, образуется дополнительный расход средств на оплату труда работникам за доработку материала. Сумму этих средств можно рассчитать путем произведения заработной платы работников принимавших участие в доработке (Зсд) и количества доработанного материала (Qм).

4. Замены материала. Замена одного материала другим, более дорогостоящим увеличивает сумму переменных затрат. Увеличение суммы материальных затрат (ΔМ) определяется по формуле:

![]() ;

;

где: Км – количество заменяемого материала;

Р0 и Р1 –цена материала соответственно до и после замены.

Увеличение цены материала может произойти и в случае ее повышения поставщиками. В связи с этим предприятию необходимо оценить ситуацию и сделать правильный выбор имеющихся альтернатив:

o Увеличить переменные затраты в связи с применением более дорогих материалов, но за счет повышения качества продукции увеличить объем ее производства, что обеспечит получение дополнительной прибыли.

o Уменьшить объем производства этого вида продукции, если в результате использования дорогого сырья она окажется нерентабельной, изменить структуру производства или осуществить поиск новых более дешевых рынков материальных ресурсов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.