Поделиться

Анализ себестоимости по статьям калькуляции

Позволяет выявить по каким статьям достигнута экономия, а по каким допущен перерасход, выявить причины отклонений и резервы снижения себестоимости.

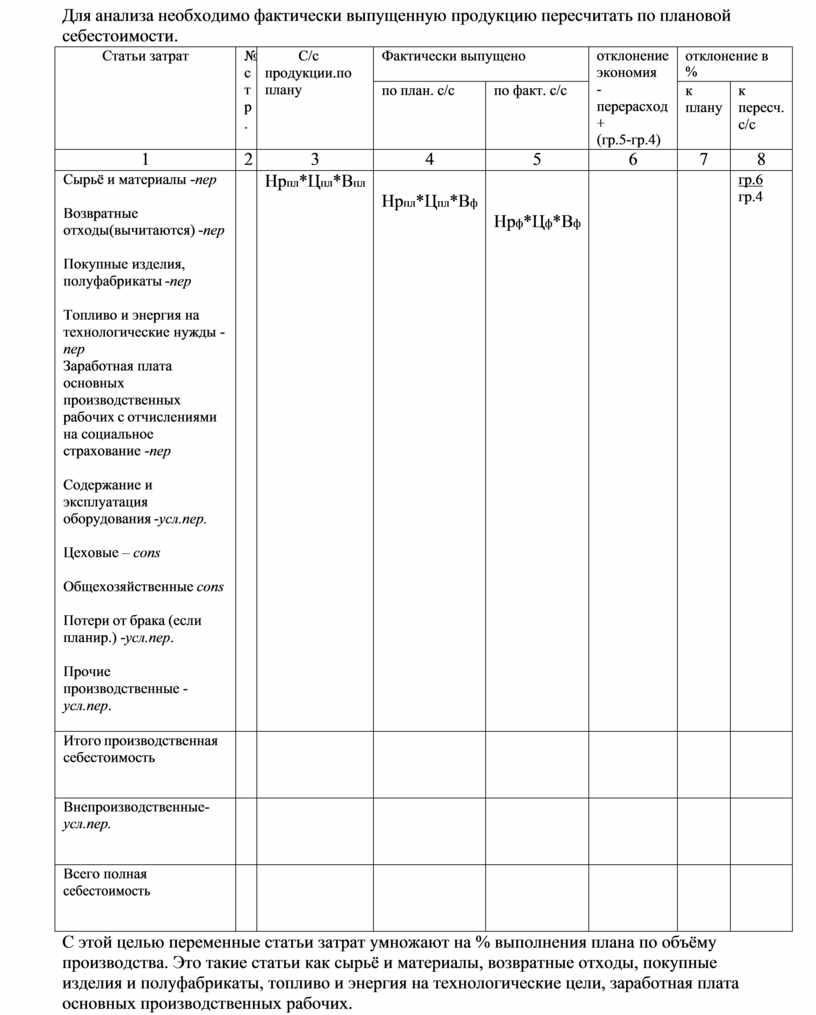

Для анализа необходимо фактически выпущенную продукцию пересчитать по плановой себестоимости.

|

Статьи затрат |

№ с т р . |

С/с продукции.по плану |

Фактически выпущено |

отклонение экономия - перерасход + (гр.5-гр.4) |

отклонение в % |

||

|

по план. с/с |

по факт. с/с |

к плану |

к пересч. с/с |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Сырьё и материалы -пер

Возвратные отходы(вычитаются) -пер |

|

Нрпл*Цпл*Впл |

Нрпл*Цпл*Вф |

Нрф*Цф*Вф |

|

|

гр.6 гр.4 |

|

Покупные изделия, полуфабрикаты -пер |

|

|

|

|

|||

|

Топливо и энергия на технологические нужды - пер Заработная плата основных производственных рабочих с отчислениями на социальное страхование -пер |

|

|

|

|

|||

|

Содержание и эксплуатация оборудования -усл.пер. |

|

|

|

|

|||

|

Цеховые – cons |

|

|

|

|

|||

|

Общехозяйственные cons |

|

|

|

|

|||

|

Потери от брака (если планир.) -усл.пер. |

|

|

|

|

|||

|

Прочие производственные - усл.пер. |

|

|

|

|

|||

|

Итого производственная себестоимость |

|

|

|

|

|

|

|

|

Внепроизводственные- усл.пер. |

|

|

|

|

|

|

|

|

Всего полная себестоимость |

|

|

|

|

|

|

|

С этой целью переменные статьи затрат умножают на % выполнения плана по объёму производства. Это такие статьи как сырьё и материалы, возвратные отходы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, заработная плата основных производственных рабочих.

СЭО, потери от брака (если планируются), прочие производственные, внепроизводственные в подавляющей части - условно переменные - их также умножают на % выполнения плана по объему производства.

Примечание: При пересчете заработной платы необходимо учитывать не только % выполнения плана по объёму продукции, но и корректирующий коэффициент, отражающий рост расходов на оплату труда зависимости от роста объёма продукции.

Сопоставление фактической себестоимости с пересчитанной плановой позволяет выявить отклонения, которые может быть вызваны как изменением самих затрат так и структурными сдвигами в выпущенной продукции.

Следовательно необходимо провести факторный анализ себестоимости.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.