Поделиться

Аналітичний облік дебіторської заборгованості

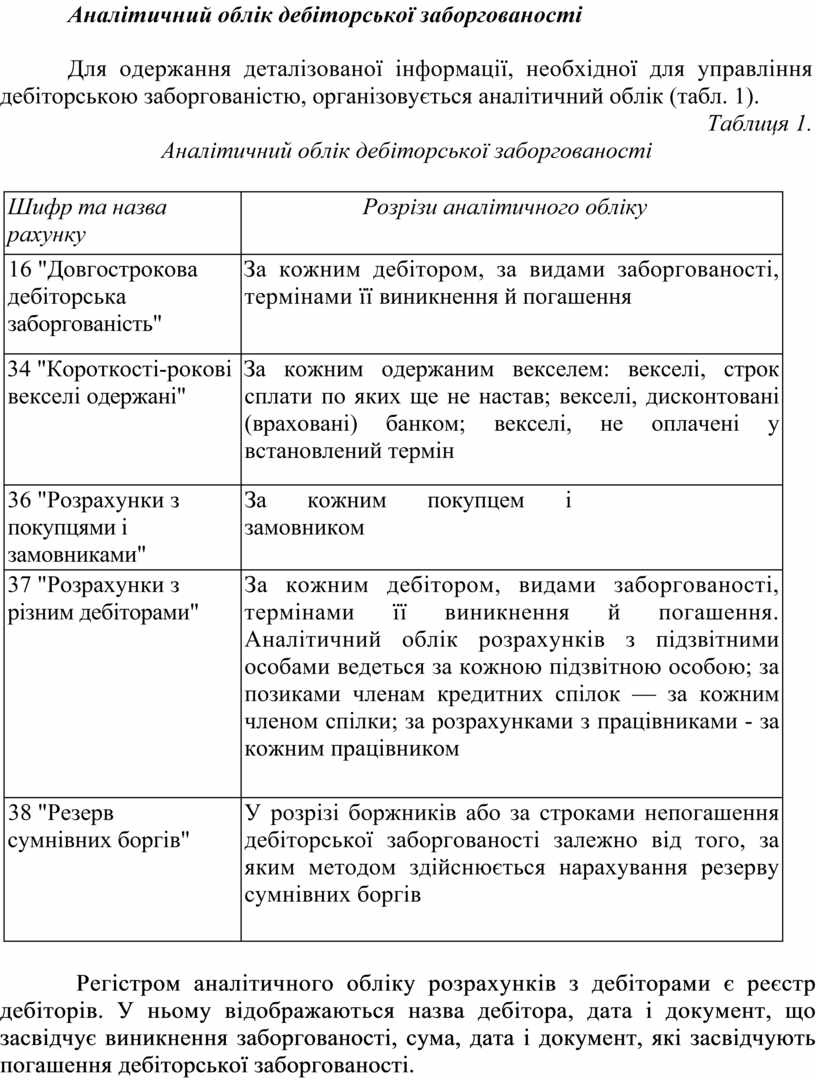

Для одержання деталізованої інформації, необхідної для управління дебіторською заборгованістю, організовується аналітичний облік (табл. 1).

Таблиця 1.

Аналітичний облік дебіторської заборгованості

|

Шифр та назва рахунку |

Розрізи аналітичного обліку |

|

16 "Довгострокова дебіторська заборгованість" |

За кожним дебітором, за видами заборгованості, термінами її виникнення й погашення |

|

34 "Короткості-рокові векселі одержані" |

За кожним одержаним векселем: векселі, строк сплати по яких ще не настав; векселі, дисконтовані (враховані) банком; векселі, не оплачені у встановлений термін |

|

36 "Розрахунки з покупцями і замовниками" |

За кожним покупцем і замовником |

|

37 "Розрахунки з різним дебіторами" |

За кожним дебітором, видами заборгованості, термінами її виникнення й погашення. Аналітичний облік розрахунків з підзвітними особами ведеться за кожною підзвітною особою; за позиками членам кредитних спілок — за кожним членом спілки; за розрахунками з працівниками - за кожним працівником |

|

38 "Резерв сумнівних боргів" |

У розрізі боржників або за строками непогашення дебіторської заборгованості залежно від того, за яким методом здійснюється нарахування резерву сумнівних боргів |

Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. У ньому відображаються назва дебітора, дата і документ, що засвідчує виникнення заборгованості, сума, дата і документ, які засвідчують погашення дебіторської заборгованості.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.