Поделиться

Приложение 12

к Адаптированной основной общеобразовательной программе

начального общего образования

обучающихся с задержкой психического развития (вариант 7.2)

АДАПТИРОВАННАЯ РАБОЧАЯ ПРОГРАММА

учебного предмета «Финансовая грамотность»

4 и 4 дополнительный классы

Пояснительная записка

Адаптированная рабочая программа по финансовой грамотности для 4 и 4 дополнительного классов с ЗПР составлена на основе следующих нормативно правовых документов:

1. Закон РФ «ОБ образовании»;

2. Федеральный государственный образовательный стандарт основного общего образования;

3. «Санитарно-эпидемиологические требования к условиям обучения в общеобразовательных учреждениях»;

4. Устав МБОУ «Адамовская ООШ»

Адаптированная рабочая программа по финансовой грамотности рассчитана на 34 учебных часа, из расчета 1 часа в неделю.

В программе учитываются индивидуальные особенности учеников с ЗПР и специфика усвоения ими учебного материала. Рабочая программа направлена на коррекцию недостатков в знаниях, преодоление трудностей в освоении курса «Финансовой грамотности», оказание помощи и поддержки детям данной категории. Программа строит обучение детей на основе принципа коррекционно-развивающей направленности учебно-воспитательного процесса. В ходе реализации программы отводится особое место коррекционным упражнениям по развитию памяти, мышления, внимания, обогащению словарного запаса, логического мышления.

Курс «Финансовой грамотности» предполагает создание в рамках образовательного учреждения практико-ориентированной образовательной среды. Так, например, если речь идет о деньгах. То необходимо работать с настоящими банковскими купюрами, банковскими карточками. Так же большое значение имеют деловые игры, которые активизируют не только познавательную, но и воспитательную деятельность. Игровая технология позволяет воспитанникам побывать в разных ролях и на «практике» увидеть результаты собственной деятельности.

Актуальность

Финансовая грамотность — необходимое условие жизни в современном мире, поскольку финансовый рынок предоставляет значительно больше возможностей по управлению собственными средствами, чем 5—10 лет назад, и такие понятия как потребительский кредит, ипотека, банковские депозиты плотно вошли в нашу повседневную жизнь.

Особое значение формирования финансовой грамотности играет для детей, которые остались без попечения родителей и проживающим в детских домах, не имеющими возможности естественным путем, в семье, познать сложные процессы «взрослой» жизни. После ухода из детского дома детей подстерегает много соблазнов и разочарований. Низкая социальная компетентность приводит к тому, что часть выпускников оказывается не вполне готовой к самостоятельному жизнеустройству как в бытовом, так и в социально-экономическом аспекте. В возрасте 14–16 лет подростки обретают часть прав и обязанностей, в том числе в финансовой сфере. Нужно научить их не бояться взрослой жизни и показать, что существуют алгоритмы действия в тех или иных ситуациях финансового характера. В то же время основным умением, формируемым у подростков, является умение оценивать финансовую ситуацию, выбирать наиболее подходящий вариант решения проблемы. Поэтому становится необходимым обучить подростков тем умениям, которые будут нужны для оптимального поведения в современных условиях финансового мира, поэтому изучение этого курса является в какой – то мере еще и профилактикой асоциального поведения в будущем.

Новизна

Новизной данной программы заключается в том, она направлена на формирование финансовой грамотности воспитанников детского дома на основе построения прямой связи между получаемыми знаниями и их практическим применением. Пониманием и использованием финансовой информации на настоящий момент и в долгосрочном периоде. Ориентирует на формирование ответственности у подростков за финансовые решения с учетом личной безопасности и благополучия.

Отличительной особенностью программы данного курса является то, что он базируется на системно деятельностном подходе к обучению, который обеспечивает активную учебно-познавательную позицию воспитанников. У детей формируются не только базовые знания в финансовой сфере, но также необходимые умения, компетенции, личные характеристики и установки.

Рабочая программа обеспечивает:

-Образовательные потребности учеников с ЗПР;

-Соблюдение допустимого уровня нагрузки;

Реализация программы предполагает применение на занятиях коррекционно-развивающих, информационно-коммуникативных, объяснительно-иллюстративных и игровых педагогических технологий, способствующих развитию элементарных мыслительных операций

(сравнение, обобщение, анализ), восполнению пробелов в знаниях учащихся с задержкой психического развития.

Особенности реализация программы.

Коррекционные цели программы:

-развитие эмоционально-личностной сферы и коррекции ее недостатков;

-развитие познавательной деятельности;

-формирование произвольной деятельности и поведения;

-коррекция нарушения речи.

Основными задачами коррекционно-развивающего обучения являются:

-активизация познавательной деятельности (достигается реализацией принципа доступности учебного материала, обеспечением

«эффекта новизны» при решении учебных задач);

-повышение уровня их умственного развития (приемы анализа, сравнения, обобщения, навыки группировки и классификации);

-нормализация учебной деятельности, воспитывать навыки самоконтроля, самооценки;

-развивать словарь, устную монологическую речь детей в единстве с обогащением ребенка знаниями и представлениями об окружающей действительности;

-осуществлять психологическую коррекцию поведения ребенка (коррекция недостатков эмоционально-личностного и социального развития);

-проводить социальную профилактику, формировать навыки общения, правильного поведения.

-социально-трудовая адаптация.

Психологические особенности воспитанников с задержкой психического развития:

-замедленный темп формирования обобщённых знаний,

-интеллектуальная пассивность детей,

-повышенная утомляемость в процессе интеллектуальной деятельности. С учётом этих особенностей, намечены пути обучения:

-обучение в несколько замедленном темпе (особенно на начальном этапе изучения нового материала);

-обучение с более широкой наглядной и словесной конкретизацией общих положений;

-обучение с большим количеством упражнений, выполнение которых опирается на прямой показ приёмов решения;

-постепенное сокращение помощи со стороны;

-постепенное повышение трудности заданий;

-постоянное внимание мотивационно - занимательной стороне обучения, стимулирующей развитие познавательных интересов.

При определении методик обучения особое внимание уделено повышению уровня интеллектуального развития учащихся. Характерной особенностью учебно-воспитательного процесса при работе с детьми с ЗПР является не пассивное приспособление к слабым сторонам психики детей, а принцип активного воздействия на их умственное развитие в целях максимального использования потенциальных возможностей каждого.

В целях успешного решения задач обучения используются организационно-педагогические технологии:

1. Сочетание индивидуальной и дифференцированной работы с детьми на занятии, с целью устранения причин, вызывающих трудность в обучении, оказание индивидуальной помощи воспитанникам;

2. Коммуникативно-диалоговая технология в целях развития коммуникативной культуры, развития речи, памяти и т.д.

Цель обучения: формирование у учеников знаний, умений и навыков, необходимых для эффективного управления личными финансами.

Задачи:

- формирование активной жизненной позиции, развитие экономического образа мышления, воспитание ответственности и нравственного поведения в области финансовых отношений в семье и обществе;

-приобретение опыта применения полученных знаний и умений для решения элементарных вопросов в области экономики семьи.

Формы и методы обучения:

моделирование реальных ситуаций, разыгрывание деловых и сюжетно-ролевых игр, решение задач по экономике,

беседы, деловые игры, индивидуальная исследовательская деятельность.

На занятиях по программе «Финансовая грамотность» уделяется большое внимание расширению и обогащению словарного запаса учащихся, изучению экономических терминов, определению их смыслового содержания, употреблению в речи. На занятиях необходимо следить за полнотой устных ответов, последовательностью изложения, умением учащихся правильно построить фразу, обосновать вывод. Важно обращать внимание на формирование коммуникативных умений воспитанников, поэтому нужно вести работу по развитию диалогической речи. С этой целью используются моделирование реальных ситуаций, разыгрывание деловых и сюжетно-ролевых игр.

Содержание учебного предмета

|

Название раздела, темы |

Содержание |

Количество часов |

|

Раздел 1. Что такое деньги и какими они бывают

Тема 1. Как появились деньги. |

Причиной возникновения обмена является специализация. В результате обмена должны выиграть обе стороны. Бартерный обмен неудобен в связи с несовпадением интересов и проблемой определения ценности. Товарные деньги облегчают процесс обмена. В разных регионах в качестве денег использовались разные вещи. Основными товарными деньгами становятся драгоценные металлы, из которых позже делаются монеты. В связи с проблемами изготовления и безопасности перевозки появляются бумажные деньги. Покупательная сила денег может меняться. Основные понятия Бартер. Деньги. Товарные деньги. Благородные металлы. Монеты. Банкноты (банковские билеты). Купюры. Номинал. Покупательная сила. Товары. Услуги. |

20 |

|

Тема 2. История монет.

|

Монеты чеканили из благородных металлов. Первые монеты появились в Лидийском царстве. Качество монет гарантировалось государственной печатью. Монеты имели хождение в Греции, Иране, Римской империи. В Китае и Индии были собственные монеты. На Руси монеты появились в Х веке. Монеты чеканили княжества. При образовании централизованного государства монеты стали едиными. Основные понятия Аверс. Реверс. Гурт. Гербовая царская печать. Ауреус. Денарий. Тенге. Гривна. Рубль. Копейка. Полушка. Алтын. Деньга. Пятак. Гривенник. Двугривенный. Полтинник. Червонец. Дукат. «Орёл». «Решка». |

|

|

Тема 3. Бумажные деньги.

|

Монеты и купюры являются наличными деньгами. Первоначально бумажные деньги были обеспечены золотом. В России бумажные деньги появились в XVIII веке при Екатерине II. Бумажные деньги удобны в обращении, но менее долговечны. Бумажные деньги защищают от подделок. Изготовление фальшивых денег является преступлением. Основные понятия Бумажные деньги. Наличные деньги. Безналичные деньги. Купюры. Банковские билеты. Ассигнации. Водяные знаки. Фальшивомонетчики.

|

|

|

Тема 4. Безналичные деньги.

|

Банки хранят сбережения и выдают кредиты. Вкладчики получают от банка деньги (процентные платежи), а заёмщики банку платят. Безналичные деньги являются информацией на банковских счетах. Современные банки используют пластиковые карты. Основные понятия Банк. Сбережения. Кредит. Вклад. Вкладчик. Заёмщик. Меняла. Плательщик. Получатель. Безналичные денежные расчёты. Банковские карты. Банкоматы. Пин-код. Расчётные (дебетовые) карты. Кредитные карты. |

|

|

Тема 5. Валюты.

|

Валюта - денежная единица страны. Разные страны имеют разные валюты. Национальной валютой России является рубль. Государства хранят запасы иностранных валют и золота, которые называются золотовалютными резервами. Валюты, в которых хранятся резервы, называются резервными. Их используют для международных расчётов. Цена одной валюты, выраженная в другой валюте, называется валютным курсом. Основные понятия Валюта. Резервная валюта. Валютные резервы. Мировая валюта. Доллар. Евро. Фунт стерлингов. Иена. Швейцарский франк. |

|

|

Раздел 2. Из чего скла-дываются доходы в семье

Тема 6. Откуда в семье берутся деньги.

|

Основным источником дохода современного человека является заработная плата. Размер заработной платы зависит от профессии, сложности работы, отрасли. Государство устанавливает минимальный размер оплаты труда (МРОТ). Собственник может получать арендную плату и проценты. Доход также приносит предпринимательская деятельность. Государство помогает пожилым людям, инвалидам, студентам, семьям с детьми и безработным, выплачивая пенсии, стипендии, пособия. Основные понятия Доход. Зарплата. Клад. Выигрыш в лотерею. Премия. Гонорар. Минимальный размер оплаты труда (МРОТ). Потребительская корзина. Прожиточный минимум. Пенсия. Стипендия. Наследство. Собственность. Ценные бумаги. Акции. Предпринимательская деятельность. Бизнес. |

4 |

|

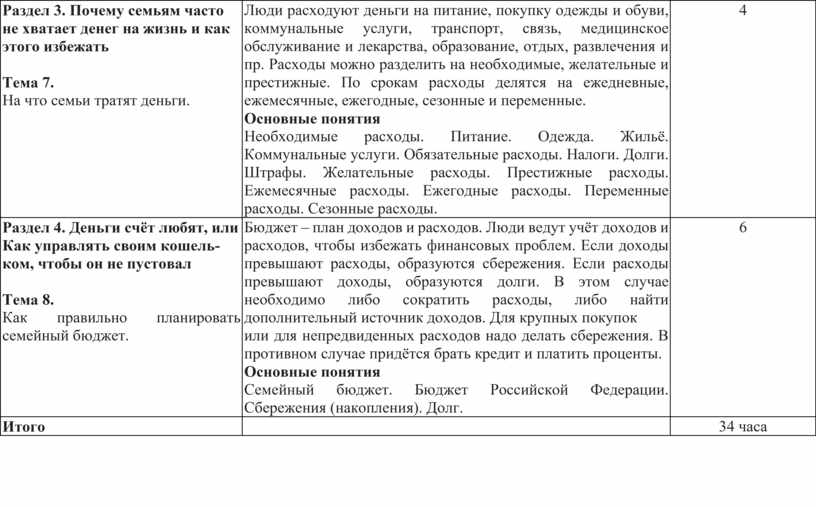

Раздел 3. Почему семьям часто не хватает денег на жизнь и как этого избежать

Тема 7. На что семьи тратят деньги.

|

Люди расходуют деньги на питание, покупку одежды и обуви, коммунальные услуги, транспорт, связь, медицинское обслуживание и лекарства, образование, отдых, развлечения и пр. Расходы можно разделить на необходимые, желательные и престижные. По срокам расходы делятся на ежедневные, ежемесячные, ежегодные, сезонные и переменные. Основные понятия Необходимые расходы. Питание. Одежда. Жильё. Коммунальные услуги. Обязательные расходы. Налоги. Долги. Штрафы. Желательные расходы. Престижные расходы. Ежемесячные расходы. Ежегодные расходы. Переменные расходы. Сезонные расходы. |

4

|

|

Раздел 4. Деньги счёт любят, или Как управлять своим кошель-ком, чтобы он не пустовал

Тема 8. Как правильно планировать семейный бюджет. |

Бюджет – план доходов и расходов. Люди ведут учёт доходов и расходов, чтобы избежать финансовых проблем. Если доходы превышают расходы, образуются сбережения. Если расходы превышают доходы, образуются долги. В этом случае необходимо либо сократить расходы, либо найти дополнительный источник доходов. Для крупных покупок или для непредвиденных расходов надо делать сбережения. В противном случае придётся брать кредит и платить проценты. Основные понятия Семейный бюджет. Бюджет Российской Федерации. Сбережения (накопления). Долг. |

6 |

|

Итого |

|

34 часа |

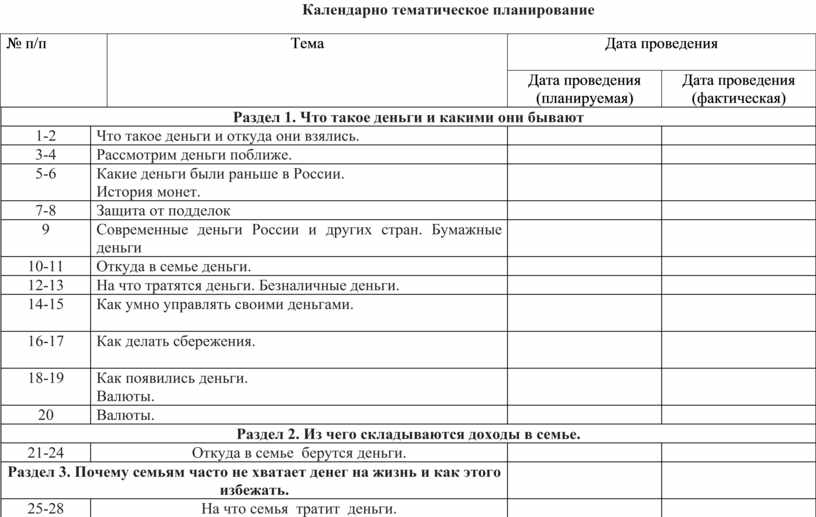

Календарно тематическое планирование

|

№ п/п |

Тема |

Дата проведения |

|||

|

Дата проведения (планируемая) |

Дата проведения (фактическая) |

||||

|

Раздел 1. Что такое деньги и какими они бывают |

||||

|

1-2 |

Что такое деньги и откуда они взялись. |

|

|

|

|

3-4 |

Рассмотрим деньги поближе. |

|

|

|

|

5-6 |

Какие деньги были раньше в России. История монет. |

|

|

|

|

7-8 |

Защита от подделок |

|

|

|

|

9 |

Современные деньги России и других стран. Бумажные деньги |

|

|

|

|

10-11 |

Откуда в семье деньги. |

|

|

|

|

12-13 |

На что тратятся деньги. Безналичные деньги. |

|

|

|

|

14-15 |

Как умно управлять своими деньгами.

|

|

|

|

|

16-17 |

Как делать сбережения.

|

|

|

|

|

18-19 |

Как появились деньги. Валюты. |

|

|

|

|

20 |

Валюты. |

|

|

|

|

Раздел 2. Из чего складываются доходы в семье. |

||||

|

21-24 |

Откуда в семье берутся деньги. |

|

|

|

|

Раздел 3. Почему семьям часто не хватает денег на жизнь и как этого избежать. |

|

|

||

|

25-28 |

На что семья тратит деньги. |

|

|

|

|

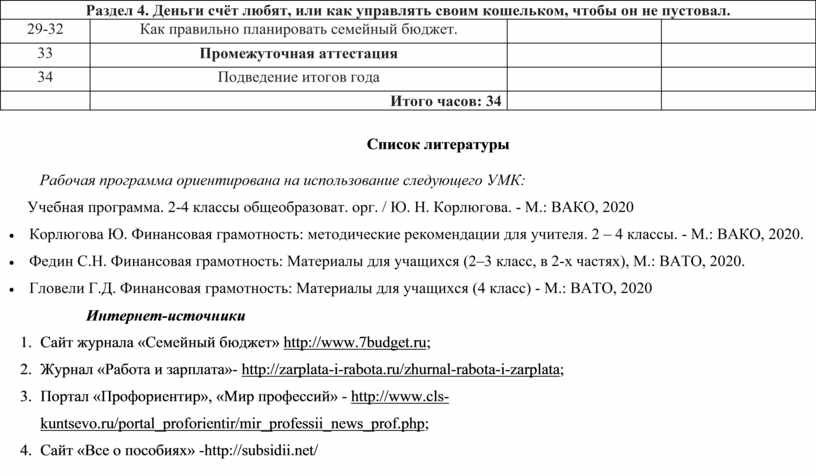

Раздел 4. Деньги счёт любят, или как управлять своим кошельком, чтобы он не пустовал. |

||||

|

29-32 |

Как правильно планировать семейный бюджет. |

|

|

|

|

33 |

Промежуточная аттестация |

|

|

|

|

34 |

Подведение итогов года |

|

|

|

|

|

Итого часов: 34 |

|

|

|

Список литературы

Рабочая программа ориентирована на использование следующего УМК:

Учебная программа. 2-4 классы общеобразоват. орг. / Ю. Н. Корлюгова. - М.: ВАКО, 2020

· Корлюгова Ю. Финансовая грамотность: методические рекомендации для учителя. 2 – 4 классы. - М.: ВАКО, 2020.

· Федин С.Н. Финансовая грамотность: Материалы для учащихся (2–3 класс, в 2-х частях), М.: ВАТО, 2020.

· Гловели Г.Д. Финансовая грамотность: Материалы для учащихся (4 класс) - М.: ВАТО, 2020

Интернет-источники

1. Сайт журнала «Семейный бюджет» http://www.7budget.ru;

2. Журнал «Работа и зарплата»- http://zarplata-i-rabota.ru/zhurnal-rabota-i-zarplata;

3. Портал «Профориентир», «Мир профессий» - http://www.cls-kuntsevo.ru/portal_proforientir/mir_professii_news_prof.php;

4. Сайт «Все о пособиях» -http://subsidii.net/

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.