Поделиться

Деятельность коммерческих банков в значительной степени зависит от платежеспособности и финансовой стабильности юридических лиц — акционеров, являющихся их основателями (участниками). Об этом свидетельствует опыт работы многих акционерно-коммерческих банков, причиной банкротства которых среди других являются также неудовлетворительное финансовое состояние юридических лиц — акционеров, являющихся главными учредителями банков. При привлечении юридических лиц в качестве учредителей АКБ не всегда осуществлялся независимый аудиторский контроль их финансовой платежеспособности средств к формированию уставных и резервных фондов. При этом допускались различные злоупотребления, некомпетентность и другие отрицательные явления, ставшие первопричиной банкротства некоторых АКБ. Населению, предприятиям и организациям, которые являлись владельцами акций, вкладчиками средств и обслуживались этими банками, причинен значительный материальный ущерб. Для предупреждения отрицательных явлений в деятельности АКБ Национальным банком Украины установлен обязательный аудит для юридических лиц — акционеров, являющихся основателями (участниками) коммерческих банков.

Аудит юридических лиц — акционеров (участников) коммерческих банков регулируется специальным Положением, утвержденным Национальным банком Украины. Это Положение является нормативным актом, которым определяются требования относительно правильности формирования уставных фондов коммерческих банков, находящихся на территории Украины, а также подтверждения независимыми аудиторами наличия у юридических лиц — акционеров (участников) банков свободных собственных средств в денежной форме для осуществления вкладов в уставные фонды банков. Следует иметь в виду, что Законом Украины «О банках и банковской деятельности» запрещено акционерам (участникам) для формирования уставных фондов банков использовать средства, полученные в кредит под залог, а также бюджетные средства. Для этого используют только имеющиеся у них собственные средства в денежной форме. Принимая во внимание, что обязательному аудиту подлежат акционеры (участники) банков, аудиторы, проверяя их финансовое состояние, должны учитывать, что юридические лица —акционеры (участники) банков обязаны вести бухгалтерский учет, имущества и результатов своей работы в соответствий с Положением об организации бухгалтерского учета и отчетности в Украине, утвержденным Кабинетом Министров Украины.

Коммерческие банки, которым необходимо зарегистрировать в НБУ изменения и дополнения к учредительным документам, связанные с увеличением их уставных фондов, представляют также баланс предприятия (ф. № 1) и отчет о финансовых результатах и их использовании (ф. № 2) юридических лиц — акционеров (участников). Одновременно они представляют аудиторские заключения, подтверждающие эту отчетность и наличие у акционеров (участников) свободных средств в денежной форме для осуществления вкладов в уставные фонды банков в объемах, предусмотренных учредительными документами, а также оценивающие их финансовое состояние и платежеспособность.

При создании и регистрации коммерческих банков в НБУ представляют аудиторские заключения, подтверждающие, что юридические лица — учредители имеют долю в общем объявленном уставном фонде не менее 5 %.

Аудиторы производят расчет имеющихся свободных собственных средств у юридических лиц — акционеров (участников) банков, исходя из балансовых данных, по состоянию на первое число месяца, в котором осуществляются финансовые вложения. Размер этих средств вычисляется как разность между суммой источников собственных и приравненных к ним средств (итог раздела I пассива баланса), за исключением средств уставного и резервного фондов и средств целевого финансирования, т.е. остатков средств, учет которых ведется на бухгалтерских счетах «Уставный фонд», «Фонды специального назначения» в части резервного фонда и «Целевое финансирование и целевые поступления», а также суммой средств, иммобилизованных в основные средства и другие внеоборотные активы (итог раздела I актива баланса). Определенную таким образом сумму свободных средств сравнивают с суммой, фактически внесенной в уставный фонд банка.

По результатам такого сравнения аудитор составляет заключение о наличии или недостатке свободных собственных средств у юридических лиц — акционеров (участников) для осуществления вкладов в уставные фонды банков в объемах, предусмотренных учредительными документами банка. Эти акционеры могут приобрести акции за счет средств, которые они имеют в своем распоряжении после уплаты налогов и процентов за банковский кредит, т.е. за счет таких источников собственных средств, как нераспределенная прибыль отчетного года, нераспределенная прибыль прошлых лет и средств специальных фондов, созданных в процессе распределения прибыли. Осуществлять вклады в уставные фонды банков за счет средств собственных уставных фондов и резервных фондов юридическим лицам — акционерам (участникам) запрещается НБУ. Не разрешается также делать вклады за счет средств целевого финансирования, полученных в процессе реализации соглашений о совместной деятельности от других предприятий, организаций, учреждений, учет которых ведется на счете «Целевое финансирование и целевые поступления».

В случае, если остаток сумм на бухгалтерском счете «Использование прибыли» в балансах указанных акционеров банков превышает остаток прибыли на счете «Прибыли и убытки», а нераспределенная прибыль прошлых лет, за счет которой возможно покрытие этой разницы, отсутствует, то НБУ может уменьшить размер имеющихся свободных собственных средств на сумму этих убытков. Если акционеры имеют убытки прошлых лет или отчетного года (дебетовое сальдо на счетах «Нераспределенная прибыль (непокрытые убытки) прошлых лет» и «Прибыли и убытки»), размер имеющихся свободных средств в них для вкладов в уставные фонды банков уменьшается на сумму отраженных убытков.

К заключению аудиторской проверки финансового состояния юридических лиц — акционеров (участников) коммерческих банков НБУ выдвигаются определенные требования.

В аудиторском заключении следует указывать, что аудиторская проверка юридического лица — акционера (участника) банка осуществлена за определенный период по состоянию на конкретную дату, и по каким методическим приемам проведена проверка финансового состояния. Указывается также, что баланс и финансовая отчетность подтверждаются первичной документацией, в частности по денежным средствам, имеющейся денежной наличности, ценным бумагам, основным средствам и др. В заключении отмечают также наличие или отсутствие у юридического лица — акционера (участника) свободных собственных средств для осуществления вклада в уставный фонд банка в объемах, предусмотренных учредительными документами. Кроме того, в заключении указывают, что вклад акционера в уставный фонд фактически осуществлен в денежной форме, подтвержден платежными документами и выписками из расчетного счета. В случае недостатка или вообще отсутствия средств на расчетном счете акционера согласно балансу по состоянию на первое число месяца, в котором фактически осуществлен вклад в уставный фонд банка, в аудиторском заключении подробно указывают источники поступления средств на расчетный счет юридического лица — акционера (участника) за период с первого числа месяца до момента перечисления средств в уставный фонд банка.

В аудиторском заключении подробно освещается расчет экономической стабильности и платежеспособности юридического лица — акционера (участника) банка по состоянию на дату проведения аудита, приводится также другая информация, которая, по мнению аудитора, представляет интерес для НБУ.

Для экономической оценки платежеспособности и финансовой стабильности юридического лица — акционера (участника) коммерческого банка НБУ рекомендует специальную методику расчета по данным бухгалтерского баланса на отчетную дату.

1. Показатели платежеспособности

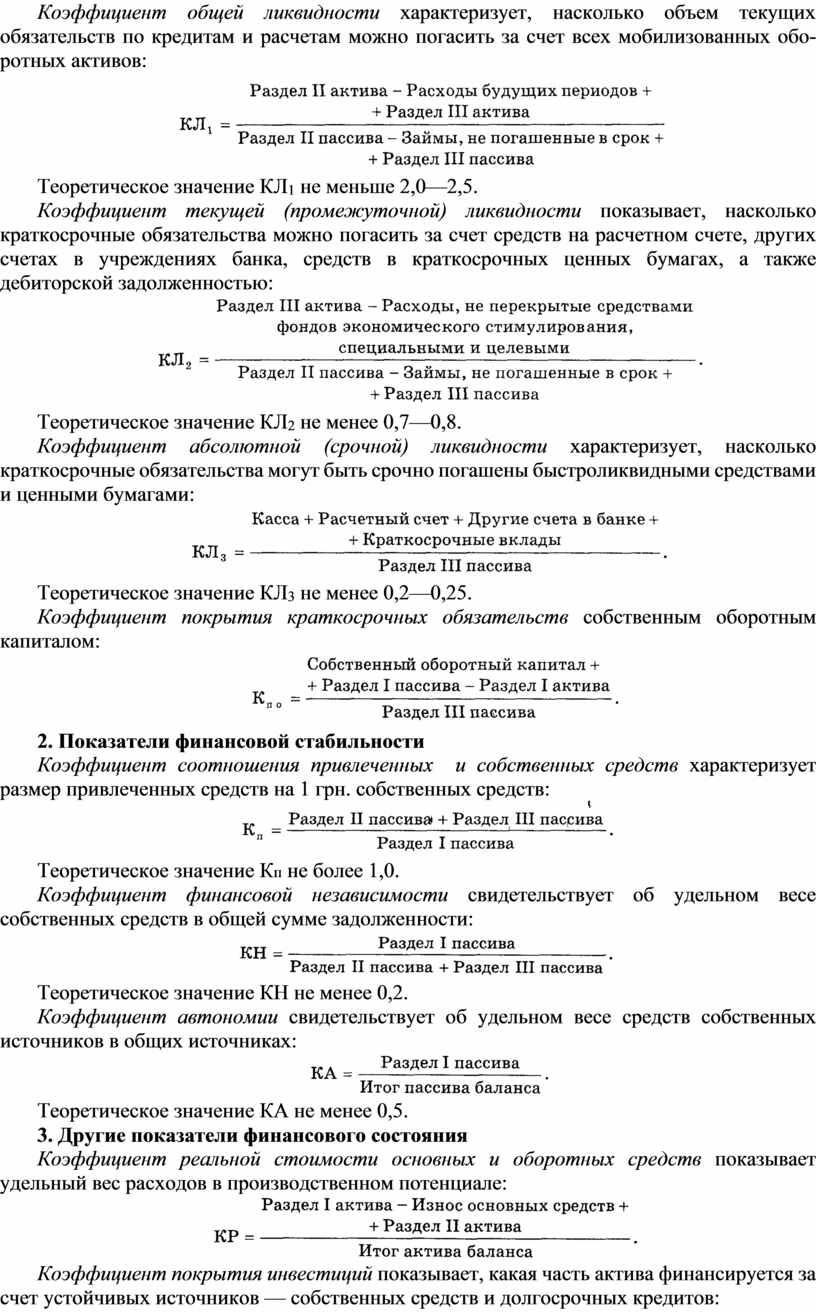

Коэффициент общей ликвидности характеризует, насколько объем текущих обязательств по кредитам и расчетам можно погасить за счет всех мобилизованных оборотных активов:

Теоретическое значение КЛ1 не меньше 2,0—2,5.

Коэффициент текущей (промежуточной) ликвидности показывает, насколько краткосрочные обязательства можно погасить за счет средств на расчетном счете, других счетах в учреждениях банка, средств в краткосрочных ценных бумагах, а также дебиторской задолженностью:

Теоретическое значение КЛ2 не менее 0,7—0,8.

Коэффициент абсолютной (срочной) ликвидности характеризует, насколько краткосрочные обязательства могут быть срочно погашены быстроликвидными средствами и ценными бумагами:

Теоретическое значение КЛ3 не менее 0,2—0,25.

Коэффициент покрытия краткосрочных обязательств собственным оборотным капиталом:

2. Показатели финансовой стабильности

Коэффициент соотношения привлеченных и собственных средств характеризует размер привлеченных средств на 1 грн. собственных средств:

![]()

Теоретическое значение Кп не более 1,0.

Коэффициент финансовой независимости свидетельствует об удельном весе собственных средств в общей сумме задолженности:

![]()

Теоретическое значение КН не менее 0,2.

Коэффициент автономии свидетельствует об удельном весе средств собственных источников в общих источниках:

![]()

Теоретическое значение КА не менее 0,5.

3. Другие показатели финансового состояния

Коэффициент реальной стоимости основных и оборотных средств показывает удельный вес расходов в производственном потенциале:

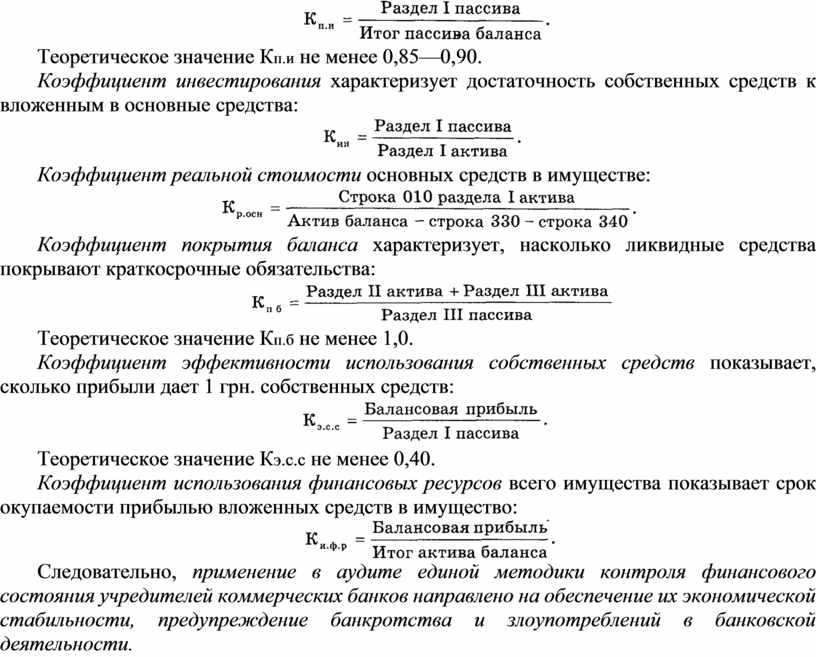

Коэффициент покрытия инвестиций показывает, какая часть актива финансируется за счет устойчивых источников — собственных средств и долгосрочных кредитов:

![]()

Теоретическое значение Кп.и не менее 0,85—0,90.

Коэффициент инвестирования характеризует достаточность собственных средств к вложенным в основные средства:

![]()

Коэффициент реальной стоимости основных средств в имуществе:

![]()

Коэффициент покрытия баланса характеризует, насколько ликвидные средства покрывают краткосрочные обязательства:

![]()

Теоретическое значение Кп.б не менее 1,0.

Коэффициент эффективности использования собственных средств показывает, сколько прибыли дает 1 грн. собственных средств:

![]()

Теоретическое значение Кэ.с.с не менее 0,40.

Коэффициент использования финансовых ресурсов всего имущества показывает срок окупаемости прибылью вложенных средств в имущество:

![]()

Следовательно, применение в аудите единой методики контроля финансового состояния учредителей коммерческих банков направлено на обеспечение их экономической стабильности, предупреждение банкротства и злоупотреблений в банковской деятельности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.