Поделиться

Зайцева Г.В.,

Учитель экономики МБОУ «Лицей № 120 г. Челябинска»

АУТСОРСИНГ: ИСТОРИЯ И СОВРЕМЕННОСТЬ

Развитие малого бизнеса связано с организацией бухгалтерского, налогового учета и подготовкой отчетности: финансовой, налоговой, статистической. Малому предприятию сложно найти специалиста по учету и налогообложению. Возникает необходимость поиска иных возможностей организации бухгалтерской службы в малом бизнесе.

Закон о бухгалтерском учете гласит, что руководитель малого предприятия, выполняя обязанности по организации учета, должен возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Если организация имеет право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, то руководитель может принять ведение бухгалтерского учета на себя.[1]. Самостоятельное ведение учета является сложным направлением деятельности по той причине, что нужна специальная подготовка, найм специалиста, в том числе по той причине, что необходимо устроить для него рабочее место, оформить его на работу, организовать взаимодействие с бухгалтерией внутри коллектива, достойно оплачивать труд высококлассного специалиста. Экономически оправданным становится использования внешних ресурсов организации.

Цели, результаты деятельности организации и возможности для их достижения лежат во внешней среде, использование внешних ресурсов или аутсорсинг становится, таким образом, естественным следствием эволюции практики управления, начиная с 30-х гг. XX в. и до наших дней. [5, с. 6 ]. Поэтому логично применение внешнего ресурса в виде услуги организации ведения учета и подготовки отчетности, которая во всем мире получила название «…аутсорсинга (Outsoursing) - поиск ресурсов во внешней среде организации. Организационное решение о передаче на договорной основе непрофильных функций (процессов, направлений деятельности) сторонним организациям, которые обладают соответствующими техническими и/или управленческими знаниями и средствами в какойлибо области...» так охарактеризован аутсорсинг на официальном уровне в программе сотрудничества стран СНГ. Как видим, применение аутсорсинга признается и на международном уровне, и Россией, как членом СНГ[3].

Аутсорсинг транслирует взаимоотношения между организацией, которой требуются услуги и организацией, которая их предоставляет. Проще говоря, аутсорсинг предполагает заключение договора оказания услуг. Аутсорсинг с экономической точки зрения, формирует передачу выполнения некоторых видов работ на внешние ресурсы, вместо того, чтобы внедрять такой сложный ресурс на собственном предприятии. Передавая некоторые внутренние функции на аутсорсинг, организация высвобождает собственные ресурсы, которые используются для решения внутренних задач, более отвечающих характеру основной деятельности организации, именно тех, которые специалисты-работники организации способны выполнить самостоятельно, наилучшим образом. Возникает возможность использования собственных, внутренних ресурсов для выполнения направлений основной деятельности, грамотно используя выполнение сопутствующей деятельности внешним поставщикам услуг, определяет привлекательность аутсорсинга для заказчика[9]. Одновременно, услуги, переданные на аутсорсинг, выполняются с большим, наивысшим качеством специалистами соответствующего уровня в интересах организации.

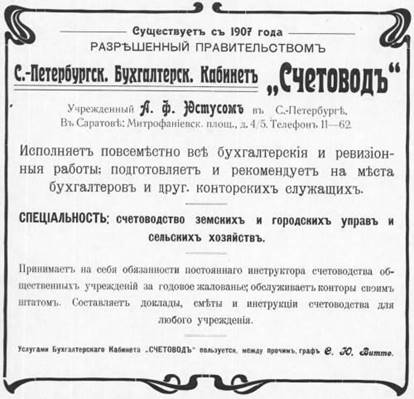

Необходимо отметить, что в России аутсорсинг имеет давнюю историю – от начала XX века. В частности уже с 1907 года в С-Петербурге появляется бухгалтерский кабинет «Счетовод», который организован известным бухгалтером А.Ф. Юстусом, и деятельность кабинета разрешена Российским Правительством (рисунок 1).

Рисунок 1. Объявление о деятельности кабинета Юстуса А.Ф.

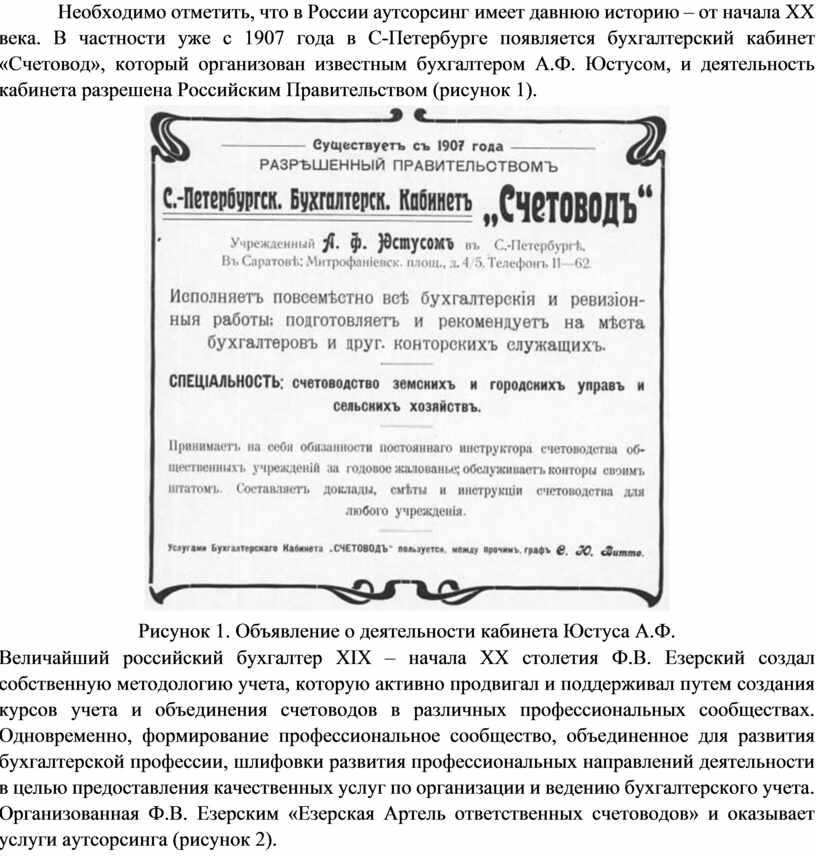

Величайший российский бухгалтер XIX – начала XX столетия Ф.В. Езерский создал собственную методологию учета, которую активно продвигал и поддерживал путем создания курсов учета и объединения счетоводов в различных профессиональных сообществах. Одновременно, формирование профессиональное сообщество, объединенное для развития бухгалтерской профессии, шлифовки развития профессиональных направлений деятельности в целью предоставления качественных услуг по организации и ведению бухгалтерского учета. Организованная Ф.В. Езерским «Езерская Артель ответственных счетоводов» и оказывает услуги аутсорсинга (рисунок 2).

Рисунок 2. Объявление Езерской артели ответственных счетоводов

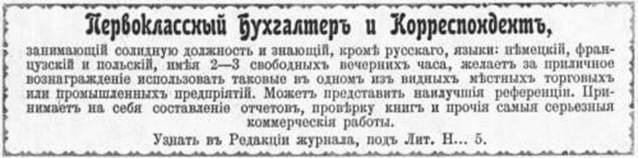

Езерская артель была создана в Москве, в 1912 г., а ее учредителями стали известные бухгалтеры и экономисты: Федор Венедиктович, его супруга А. К. Езерская, известный экономист И. Х. Озеров, а также известные бухгалтеры А.А. Шовский и А.Ф. Ломовисский. Открытие подобных артелей, организаций стало следствием активного развития бухгалтерского учета и подготовки бухгалтеров в коммерческих училищах, университетах, на специальных курсах. Бухгалтеры, которые объединяются в сообществах, учатся, работают, осуществляют поиск работы самостоятельно (рисунок 3).

Рисунок 3. Объявление в журнале о поиске дополнительной работы

Конец 19 – начало 20 века – это период становления именно российской бухгалтерии, который связан и с развитием производства в стране, и со становлением взаимоотношений субъектов рынка, появления востребованных на рынке услуг его участниками.

Современное состояние малого предпринимательства является сложным не только в части организации бизнеса с учетом различных рисков предпринимательского характера. Риски возникают и в формировании отчетности, как налоговой, так и бухгалтерской.

Примером тому служит компания по выявлению малыми предприятиями фирм-однодневок.

Для малого предпринимательства рекомендуемые процедуры по выявлению фирм«однодневок» являются весьма дорогостоящими и отвлекают серьезные ресурсы, как временные, так и финансовые, для выявления фирмы-«однодневки», что сказывается весьма отрицательно на решениях продолжения бизнеса. В некоторых случаях желание государственных служб исполнения закона любым путем действует против самих же государственных служб. С одной стороны, государство ратует за поддержку малого предпринимательства, с другой — перекладывает обязанности налоговых органов на хрупкие плечи предпринимателя, который не может справиться с данной ситуацией и закрывает свой бизнес. Думается, что государственные органы должны работать на единые цели и решить общие задачи[9]. Но и передача предприятий малого бизнеса на аутсорсинг может помочь малому бизнесу избежать излишних рисков. Организованные работы внутри организаций, аутсорсинг предоставляющих, аудиторских в том числе, уже направлены на устранение ситуаций, связанных с отражением сделок с недобросовестными налогоплательщиками.

Аутсорсинг в современной России получил свое продолжение по причине отсутствия соответствующего числа специалистов на первом этапе появления частных предприятий, а далее назрела потребность развития организаций, оказывающих бухгалтерские услуги, в том числе с необходимостью развития малого бизнеса. Современные предприятия аутсорсинга являются непосредственно исполнителями услуг учета и отчетности, одновременно они же относятся к малому бизнесу.

Применение аутсорсинга приносит выгоды и заказчику и исполнителю по нескольким причинам. Заказчик получает качественную услугу по ведению учета, не привлекая дополнительных внутренних ресурсов. Исполнитель же получает заказ и возможность развития собственного бизнеса, создавая при этом соответствующую материальнотехническую базу, формируя соответствующий кадровый потенциал, набирает опыт работы и квалификацию для расширения собственного бизнеса. А поскольку и заказчики, и исполнители являются субъектами малого предпринимательства, то требуется поддержка государства и организациям, предоставляющим аутсорсинговые услуги по сопровождению бизнеса, как и тем, кто в этих услугах нуждается.

Несмотря на то, что стратегия аутсорсинга неоднократно демонстрировала свою эффективность в решении задачи по увеличению операционной эффективности бизнеса, ее внедрение приводит к появлению новых видов рисков, которые следует определить на начальной стадии и которыми необходимо впоследствии управлять. Используя стратегию аутсорсинга, предприятие поручает выполнение определенных, зачастую второстепенных функций другому предприятию, для которого выполнение данных функций является основным видом бизнеса[6, с. 69]. Заказчику сложно выбрать организацию, которая достойно организует учет. Ответственность исполнителя – это тот аспект, над которым необходимо работать.

Современные предприятия, предоставляющие бухгалтерские и консалтинговые услуги имеют в своем составе профессиональных бухгалтеров. Однако, среди предприятий, представленных на рынке услуг, достаточно широко представлены именно аудиторские фирмы.

Закон об аудиторской деятельности[2] запрещает специализированным аудиторским компаниям заниматься любыми видами деятельности, кроме, основной – аудиторской. Однако, Закон предлагает перечень прочих услуг, в которые входит и бухгалтерская деятельность, объединяющая организацию и ведение финансового, управленческого, налогового учета, формирования финансовой и налоговой отчетности для предоставления ее в налоговые органы. Ограничением при этом является невозможность проведения аудита на предприятиях, которым аудиторские компании оказывают услуги по ведению учета и сдаче отчетности бухгалтерской и налоговой в условиях аутсорсинга.

Аудиторские компании, контролируемые саморегулируемыми организациями, объединяют аудиторов-экспертов и их помощников, которые обладают достаточными компетенциями для оказания услуг по организации и ведению бухгалтерии на предприятии. Поэтому предпринимателю предоставляется возможность уверенности в соответствующей организации данного направления на предприятии. В условиях аутсорсинга предприниматель экономит и сберегает свои ресурсы, а компания, предоставляющая услуги на аутсорсинге развивает собственную материально-интеллектуальную базу и свой бизнес. Таким образом, явные выгоды получают оба партнеры.

Руководитель предприятия, предприниматель должен обладать универсальными знаниями с целью определения функций, направлений деятельности организации. Зная все бизнес-процессы действующей коммерческой организации, предприниматель получает возможность выбора проблемных бизнес-процессов и принятия решения о передаче некоторых из них на аутсорсинг. Вывод бизнес-процессов на аутсорсинг проводится поэтапно. На первом этапе выявляются непрофильные или затратные, убыточные, или рисковые функции, которые возможно закупать на рынке. Далее определяется рынок необходимых услуг, выявляется наиболее подходящий исполнитель услуг, с которым в процессе переговоров заключается договор на оказание тех или иных видов услуг, перечень которых со временем может быть расширен или сужен по разным причинам.

Для принятия решения о передаче услуг бухгалтерии на аутсорсинг немаловажное значение имеет предлагаемая цена на рынке услуг. Потенциальные клиенты аутсорсинга иногда делают неадекватные выводы по стоимости бухгалтерских услуг. Они берут оклад бухгалтера и сравнивают его со стоимостью услуги аутсорсинга. Предприниматель часто забывает, что в ценообразование входит организация рабочего места, которое обязан обеспечить руководитель предприятия своему бухгалтеру, постоянная подготовка бухгалтера с целью знакомства с новшествами законодательства с помощью специальных справочных программ, профессиональная переподготовка и повышение квалификации бухгалтера – его участие в семинарах для формирования и поддержания необходимых профессиональных компетенций. Все эти затраты входят в стоимость услуг. Чем выше квалификационный уровень бухгалтера, тем выше стоимость его услуг, но одновременно ниже становятся возможные бухгалтерские и налоговые риски, влекущие за собой выплаты пени, штрафов, судебных издержек[4, c. 9].

Многие малые предприятия ставят вопрос об организации учета на предприятии. Для ответа приведем аргументы двух позиций. Аргументы за то, чтобы оставить функции внутри компании:

- Желание сэкономить;

- Риски передачи информации третьим лицам;

- Потеря оперативного контроля над процессом;

- Боязнь потерять гибкость и эффективность;

- Желание максимально оптимизировать бизнес-процесс перед тем, как отдавать его внешнему подрядчику.

Аргументы за то, чтобы отдать функции на аутсорсинг:

- Подрядчик будет более эффективно управлять бизнес-процессом, чем компания; - Подрядчик имеет более широкие компетенции в вопросе, чем компания; - Подрядчик снизит издержки компании, как видимые, так и скрытые[7].

В последние годы рынок услуг аутсорсинга в России растет. Каждый предприниматель имеет право сделать свой выбор. Думается, что основным критерием здесь будет снижение возможных рисков.

Список источников

1. О бухгалтерском учете : [ федер. закон : от 06 декабря 2011 г. № 402-ФЗ: по состоянию на 10 сентября 2014 г. ] : [Электронный ресурс ] : СПС «Консультант Плюс», 2014 г.

2. Об аудиторской деятельности : [ федер. закон : от 30 декабря 2008 г. № 307-ФЗ: по состоянию на 10 сентября 2014 г. ] // [ Электронный ресурс ] : СПС «Консультант Плюс» 2014 г.

3. О Межгосударственной программе инновационного сотрудничества государствучастников СНГ на период до 2020 года : [ Решение Совета глав правительств СНГ принято в г. Санкт-Петербурге 18.10.2011 ] : [ Электронный ресурс ] : Консультант Плюс, 2014 г.

4. Рассел, Д. Аутсорсинг бухгалтерии / Д. Рассел, Р. Кон : изделие отпечатано в одном экземпляре по индивидуальному заказу

5.Рудая, И.Л. Аутсорсинг: методология и практика [Текст] : монография / И.Л. Рудая. – Самара : Изд-во «Универс групп», 2009. – 230 с.

6. Марков, Д. Аутсорсинг. Анализ рисков и причин неудач. Выбор надежного поставщика услуг. Век качества № ½, 2012 г. Стр. 67-69

7. Землянский, А. Аутсорсинг неключевых бизнес процессов (BPO): сравнение мирового и российского опыта. / Исследование рынка. / А. Землянский, А. Комарова : [ Электронный ресурс ] : Режим прямого доступа : solids.ru›assets/pdf/BPO Report_7 (3).pdf –

Загл. с экрана.

8. Полякова, О. А. Получение необоснованной налоговой выгоды с использованием фирм-«однодневок» опасно для малого бизнеса / Г. В. Зайцева // Современное развитие малого бизнеса : материалы I Всерос. профессиональн. конф. / отв. ред. С. Б. Синецкий. — Челябинск : НОУ ВПО «ЧИЭП им. М. В. Ладошина», 2013. — С. 52-55.

9.Риддерстрале, Й. Караоке-капитализм. Менеджмент для человечества / Й. Риддерстрале и К. Нордстрем : [ Электронный ресурс ] : Электронная библиотека modernlib.ru : Режим прямого доступа : http://modernlib.ru/books/nordstrem_kell_a/ : Загл. с экрана.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.