БИЗНЕС –

ПЛАН

«ОВОЩНАЯ

ЛАВКА»

Магазин овощной продукции

Выполнила:

Резчик Нелли 9к

СОДЕРЖАНИЕ

1) Общее описание проекта

2) Продукт

3) Производственный план

4) Маркетинг-план

5) Организационный план

6) Финансовый план

7) Заключение

ОБЩЕЕ ОПИСАНИЕ ПРОДУКТА

Целью настоящего

проекта является

выращивание

экологически чистых

овощей и последующая их

реализация.

ПРОДУКТ

Продуктом являются

морковь, свекла, репа,

редька — экологически

чистые продукты,

выращенные без

применения

ядохимикатов .

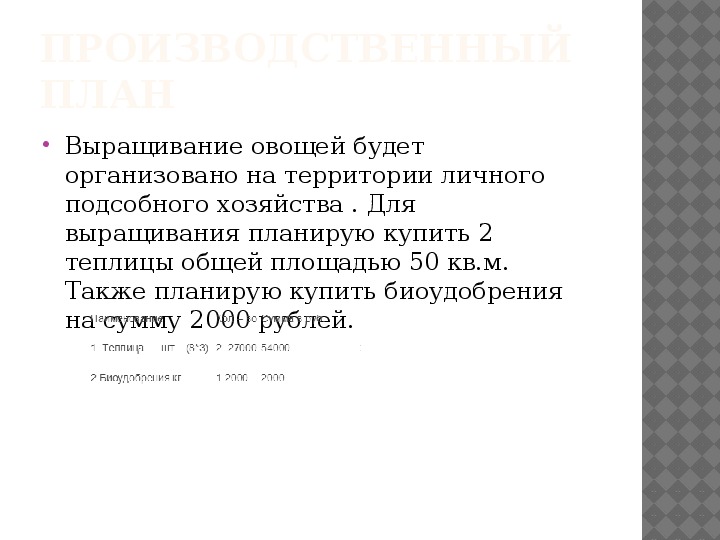

ПРОИЗВОДСТВЕННЫЙ

ПЛАН

Выращивание овощей будет

организовано на территории личного

подсобного хозяйства . Для

выращивания планирую купить 2

теплицы общей площадью 50 кв.м.

Также планирую купить биоудобрения

на сумму 2000 рублей.

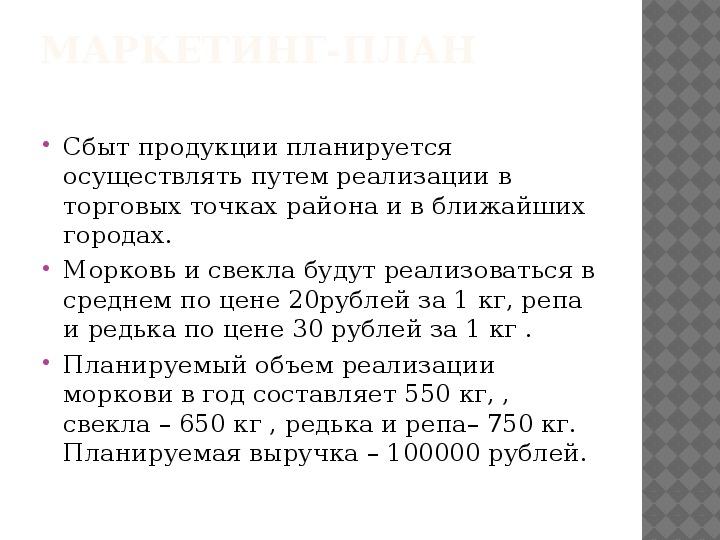

МАРКЕТИНГ-ПЛАН

Сбыт продукции планируется

осуществлять путем реализации в

торговых точках района и в ближайших

городах.

Морковь и свекла будут реализоваться в

среднем по цене 20рублей за 1 кг, репа

и редька по цене 30 рублей за 1 кг .

Планируемый объем реализации

моркови в год составляет 550 кг, ,

свекла – 650 кг , редька и репа– 750 кг.

Планируемая выручка – 100000 рублей.

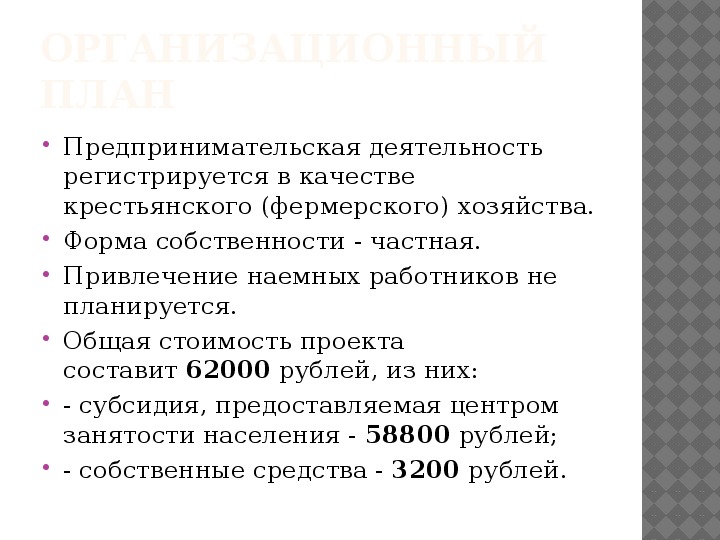

ОРГАНИЗАЦИОННЫЙ

ПЛАН

Предпринимательская деятельность

регистрируется в качестве

крестьянского (фермерского) хозяйства.

Форма собственности - частная.

Привлечение наемных работников не

планируется.

Общая стоимость проекта

составит 62000 рублей, из них:

- субсидия, предоставляемая центром

занятости населения - 58800 рублей;

- собственные средства - 3200 рублей.

ФИНАНСОВЫЙ ПЛАН

Расчет финансового плана представлен в таблице № 1 «План доходов и расходов»

Для целей налогообложения доходы крестьянского хозяйства по производству и

реализации сельскохозяйственной продукции будут облагаться единым

сельскохозяйственным налогом (ЕСХН) в соответствии с главой 26.1 «Система

налогообложения для сельскохозяйственных товаропроизводителей (единый

сельскохозяйственный налог)».

Ставка налога составляет 6% (статья 346.8 НК РФ).

Объектом налогообложения признаются доходы, уменьшенные на величину

расходов (статья 346.4 НК РФ).

Главы КХ уплачивают страховые взносы на обязательное пенсионное страхование

как за себя, так и за членов КХ в виде фиксированного платежа, являющихся

согласно ст. 7 Закона № 167-ФЗ застрахованными лицами.

Постановлением Правительства РФ от 27 октября 2008г. №799 стоимость страхового

года на 2009г. утверждена в размере 7274 рублей 40 копеек.

Таким образом, налоговые отчисления в Пенсионный фонд РФ (уплата

фиксированного платежа), рассчитанные исходя из стоимости страхового года

составят в расчете на одного члена КФХ в месяц 606,20 рублей, за 12 месяцев 2009

года – 7274,40 рублей.

Для лиц 1966 года рождения и старше вся сумма направляется на финансирование,

а для лиц 1967 года рождения и младше данная сумма направляется на

финансирование:

· страховой части трудовой пенсии – 4156,8 рублей в год (346,4 рублей в месяц);

· накопительной части трудовой пенсии – 3117,6 рублей в год (259,8 рублей в

месяц).

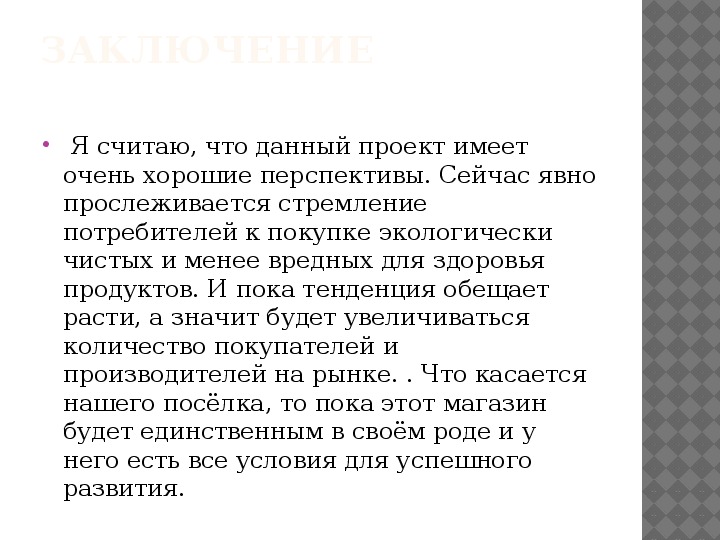

ЗАКЛЮЧЕНИЕ

Я считаю, что данный проект имеет

очень хорошие перспективы. Сейчас явно

прослеживается стремление

потребителей к покупке экологически

чистых и менее вредных для здоровья

продуктов. И пока тенденция обещает

расти, а значит будет увеличиваться

количество покупателей и

производителей на рынке. . Что касается

нашего посёлка, то пока этот магазин

будет единственным в своём роде и у

него есть все условия для успешного

развития.