Поделиться

Тема:

«Бухгалтерский баланс и его аналитические возможности в

ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области»

ВВЕДЕНИЕ

Бухгалтерская отчетность ООО «Сладкая Жизнь плюс» представляет собой систему показателей, отражающих имущественное и финансовое положение ООО на определенную отчетную дату, финансовые результаты ее деятельности и изменения в ее финансовом положении за отчетный период. Эти показатели дают возможность внешним пользователям делать правильные выводы и принимать обоснованные решения.

Бухгалтерская отчетность позволяет определить причины достигнутых успехов либо недостатков в работе ООО «Сладкая жизнь плюс», выбрать путь совершенствования и развития деятельности ООО.

Баланс означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности.

Значение баланса как основной отчетной формы исключительно велико, поскольку он позволяет получить достаточно наглядное и непредвзятое представление об имущественном и финансовом положении ООО «Сладкая жизнь плюс». На его основе производится оценка эффективности размещения капитала ООО, его достаточности для текущей и предстоящей хозяйственной деятельности, размера и структуры заемных источников, а также эффективности их привлечения. Систематическое изучение баланса раскрывает причины достигнутых успехов, а также недостатков в работе ООО, помогает наметить пути повышения эффективности его деятельности. Бухгалтерский баланс является основой объективной оценки хозяйственной деятельности ООО «Сладкая жизнь плюс», базой текущего и перспективного планирования, действенным инструментом для принятия управленческих решений.

Балансовое обобщение характеризуется двойственным

характером отражения объектов и синтетическим обобщением информации.

Двойственный характер отражения заключается в том, что объекты показываются

в балансе дважды и рассматриваются с двух точек зрения, в двух аспектах,

которые зависят от вида баланса.

Существуют различные виды балансов: бухгалтерский, денежных доходов и

расходов населения, баланс доходов и расходов предприятия, межотраслевой

баланс, баланс платёжный, баланс трудовых ресурсов и т.д.

Балансовое обобщение информации было применено для составления

бухгалтерского баланса, что позволило установить имущественно-финансовое

состояние ООО «Сладкая жизнь плюс», его положение в системе управления рыночной

экономикой.

В балансе ООО

«Сладкая жизнь плюс» хозяйственные средства представлены, с одной стороны, по

их видам, составу и функциональной роли в процессе воспроизводства совокупного

общественного продукта, а с другой - по источникам их формирования и целевому

назначению. Состояние хозяйственных средств ООО «Сладкая жизнь плюс» и их

источников показывается на определенный момент, как правило, на первое число

отчетного периода в стоимостном выражении. Принимая во внимание, что их

группировка и обобщение в балансе приводится и на начало года, можно

утверждать, что состояние показателей приведено не только в статике, но и в

динамике.

Это значительно расширяет границы познания сущности бухгалтерского

баланса, его места в определении финансовой устойчивости экономического

субъекта на рынке товаров, работ, и услуг.

Сущность бухгалтерского баланса ООО «Сладкая жизнь плюс» проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учёта. С другой стороны, бухгалтерский баланс - одна из форм периодической и годовой отчетности. Среди других слагаемых метода бухгалтерского учёта двойственное назначение характерно только для бухгалтерского баланса.

В этой

двойственности не только суть закона единства противоположностей, но и основа

для оценки финансового положения ООО «Сладкая жизнь плюс». С целью большей

доступности понимания экономической сущности объектов, отражаемых в составе

отдельных статей, в балансе дана их группировка. Потенциальные инвесторы и

кредиторы изучают и оценивают содержание и отношения между отдельными группами

и подгруппами актива и пассива баланса, их взаимосвязь между собой.

Бухгалтерский баланс является наиболее информативной формой, которая

позволяет принимать обоснованные управленческие решения.

Умение читать баланс - знание содержания каждой его статьи, способа её

оценки, роли в деятельности ООО «Сладкая жизнь плюс», связи с другими статьями,

характеристики этих изменений для экономики предприятия.

Умение чтения бухгалтерского баланса даёт возможность:

- получить значительный объем информации о ООО «Сладкая жизнь плюс»;

- определить степень обеспеченности ООО собственными оборотными средствами;

- установить, за

счёт каких статей изменилась величина оборотных средств;

- оценить общее финансовое состояние ООО даже без расчётов аналитических

показателей.

Целью работы является анализ бухгалтерского баланса ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области.

Для достижения цели необходимо решить следующие задачи:

- изучить значение бухгалтерского баланса;

- изучить содержание и структуру бухгалтерского баланса;

- изучить влияния хозяйственных операций различных типов на валюту баланса.

Объектом исследования является ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области.

Предметом исследования бухгалтерский баланс и его аналитические возможности в ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области.

Структура работы состоит из введения, четырёх глав, заключения и списка литературы.

I. ОБЗОР ЛИТЕРАТУРЫ ПО ТЕМЕ: БУХГАЛТЕРСКИЙ

БАЛАНС И ЕГО АНАЛИТИЧЕСКИЕ ВОЗМОЖНОСТИ

1.1. Понятие и функции бухгалтерского баланса

Баланс - это модель, с помощью которой в интересах пользователей представляется на определённый момент времени финансовое положение предприятия. Термин баланс происходит от латинских слов bis и lanx, которые можно перевести как двучашие или двойная чаша, т.е. символ равновесия равенства.

Бухгалтерский баланс следует признать главной и наиболее универсальной, формой отчетности, поскольку наглядность и уровень обобщения учетных данных находятся в ней на качественно более высоком уровне. Баланс характеризует деятельность предприятия в целом, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое [18, c. 87].

По своей сущности бухгалтерский баланс это источник информации об имущественном состоянии организации и его структуре.

Таким образом, в современном составе отчетности организации форма №1 выполняет роль своеобразного стержня вокруг которого группируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени (отчетный период).

В условия рыночной экономики бухгалтерский баланс служит основным источником информации для различных пользователей. Баланс предприятия знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием предприятия. По конечному финансовому результату деятельности предприятия судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы. На основе данных баланса строится оперативное финансовое планирование любого предприятия, осуществляется контроль, за движением денежных средств в соответствии с полученной прибылью. Данные баланса широко используются налоговыми службами, кредитными учреждениями и органами государственного управления [17, с. 59].

Финансовое положение компании зависит от имеющихся у нее экономических ресурсов, ее финансовой структуры, ее ликвидности и платежеспособности, а также ее способности адаптироваться к изменениям окружающей среды. Всю эту информацию можно почерпнуть их баланса.

Информация об экономических ресурсах компании и ее способности в прошлом преобразовывать эти ресурсы полезна для прогнозирования ее способности создавать денежные средства и их эквиваленты в будущем.

Информация о финансовой структуре нужна для прогнозирования будущих потребностей в заемных средствах и того, как будущие прибыли и денежные потоки будут распределяться между теми, кто имеет долю в компании. Эта информация также полезна для оценки того, насколько успешной будет компания в получении финансирования в дальнейшем [19, с. 58].

Информация о ликвидности и платежеспособности необходима для прогнозирования способности компании, выполнить в срок свои финансовые обязательства перед третьими лицами или ему грозят финансовые затруднения [23, с. 52].

Бухгалтерский баланс выполняет и ряд очень важных функций:

1) Самостоятельный бухгалтерский баланс является одним из признаков юридического лица, то есть выполняет экономико-правовую функцию, при этом обеспечивается реализация одного из принципов бухгалтерского учета - имущественная обособленность хозяйствующего субъекта.

2) Источник информации:

- о имущественном состоянии. Количественная характеристика имущественной массы собственника (сумма собственного и заемного капитала;

- о степени предпринимательского риска (платежеспособность и финансовая устойчивость);

- о сохранении и приумножении капитала (нераспределенная прибыль) [21, с. 28].

1.2. Виды и формы бухгалтерских балансов, их классификация

В зависимости от возникающих в хозяйственной жизни целей можно выделить различные классификации бухгалтерских балансов, основными из которых являются:

1) по функциональной роли на различных этапах жизненного цикла организации (срокам составления).

- вступительные (организационные) балансы составляют в момент организации предприятий (регистрация устава). Со вступительного баланса начинается ведение бухгалтерского учета данного хозяйствующего субъекта. Различают вступительные балансы вновь создаваемых предприятий и хозяйственных единиц, образованных на условиях правопреемственности ранее действовавших. В первом случае во вступительном балансе отражается уставный капитал, зарегистрированный в уставе предприятия, и реально внесенное имущество и имущественные обязательства учредителей по взносам в уставный капитал. Во втором случае вступительный баланс может соответствовать заключительному ликвидационному балансу предприятия, правопреемником которого выступает создаваемое предприятие, правда, с уточнением оценки отдельных статей ликвидационного баланса. И наконец, когда вступительный баланс составляется для предприятия, приобретенного на аукционе по цене, превышающей (занижающей) чистую стоимость идентифицированных материальных и неосязаемых активов, необходимо ввести во вступительный баланс показатель положительной или отрицательной репутации фирмы.

- текущие (операционные) балансы. В отличие от вступительных балансов, которые составляются только один раз, текущие балансы разрабатываются в соответствии с принципом учетного периода периодически в течение всего времени функционирования предприятия и подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Начальные и заключительные балансы разрабатываются в начале и конце финансового года.

- промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного периода. В России промежуточные балансы заполняются нарастающим итогом за первый квартал, за полугодие и девять месяцев. При этом каждый промежуточный баланс должен рассматриваться с двух точек зрения: как начинательный и как заключительный баланс.

Промежуточные балансы отличаются от заключительных, с одной стороны, набором прилагаемых отчетных форм, раскрывающих отдельные балансовые статьи; с другой - источниками составления баланса (промежуточные балансы строятся по данным текущего учета, а заключительные балансы, кроме того, подтверждаются данными полной инвентаризации всех статей баланса и его трансформацией. Показатели заключительных балансов наиболее адекватно отражают объекты бухгалтерского наблюдения [15, с. 22].

Промежуточные балансы могут быть начинательными, заключительными и ликвидационными.

- санируемые балансы. Потребность в такой разновидности балансов возникает только в исключительных случаях, когда предприятие находится на пороге банкротства и необходимо определиться: принять решение о ликвидации путем объявления о банкротстве или убедить кредиторов в целесообразности отсрочки платежей. Для составления санируемого баланса привлекаются независимые аудиторы, которые еще до окончания финансового года должны выдать заключение о реальном состоянии дел на предприятии, величине понесенного убытка, путях и реальности его покрытия в будущем, возможных сроках реализации мероприятий, направленных на оздоровление финансового состояния предприятия.

- ликвидационные балансы составляются при ликвидации предприятия и разрабатываются неоднократно: на начало периода ликвидации (вступительный ликвидационный баланс); в ходе периода ликвидации предприятия (промежуточные ликвидационные балансы; их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов); на конец периода ликвидации (заключительный ликвидационный баланс). В соответствии с принципом непрерывности при ликвидации вступают в силу особые правила бухгалтерского учета: ПБУ 16/02 «Информация по прекращаемой деятельности»; ПБУ 8/01 "Условные факты хозяйственной деятельности" [6,с. 21].

- разделительные балансы составляются при реорганизации в форме разделения или выделения (в момент разделения крупного предприятия на несколько более мелких предприятий или при передаче одной или нескольких структурных единиц данного предприятия другому предприятию (в последнем случае баланс называется передаточным)). Оценка передаваемого имущества производится в соответствии с решением о реорганизации: по балансовой стоимости, текущей рыночной или иной. Этому предшествует, как правило, составление ликвидационного баланса.

- соединительные балансы разрабатываются при реорганизации в форме слияния или присоединения нескольких предприятий в одно предприятие или при присоединении одной или нескольких структурных единиц к данному предприятию. Составляется путем суммирования показателей заключительных (ликвидационных) балансов сливающихся или присоединяющихся организаций.

2) по объему информации баланс делят:

- единичные (индивидуальные) балансы характеризуют деятельность только одного предприятия.

- сводные балансы разрабатывают министерства и ведомства, рассчитывая агрегированные данные в целом по отрасли или по подведомственным единичным предприятиям путем простого суммирования одноименных показателей и исключения остатков по взаимным расчетам между предприятиями внутри отрасли.

- консолидированные балансы составляет группа, представленная материнской и ее дочерними компаниями, не просто суммированием одноименных показателей, а осуществлением определенных корректировок. Сводный баланс формирует информацию о группе как о едином предприятии и показывает, каким был бы собственный баланс материнской компании, если бы она закрыла все дочерние и сама осуществляла непосредственное управление их деятельностью.

3) По формам собственности организации:

- государственные;

- совместные;

- частные.

4) По объекту отражения балансы бывают:

- самостоятельный баланс имеют только хозяйствующие субъекты, наделенные правами юридического лица.

Отдельные балансы составляют подразделения предприятий. Он не является формой внешней финансовой отчетности, это способ децентрализации бухгалтерского учета и передачи учетных данных в головное подразделение.

5) По способу включения регулирующих статей выделяются:

- балансы-брутто - это баланс, включающий в себя регулирующие (контрарные) счета бухгалтерского учета: «Амортизация основных средств», «Отклонение в стоимости материалов» и др., которые предназначены для регулирования (уточнения) оценки имущества и обязательств, учтенных на основных счетах. В балансе-брутто данные счета имеют место и влияют на валюту баланса.

- балансы-нетто - это баланс с вычитанием регулирующих статей и отражением объектов по чистой стоимости. В российской практике действует форма баланса-нетто с 1996 года. Объекты в современном российском балансе отражаются только по остаточной стоимости (в нетто-оценке) [15, с. 29].

6) Можно выделить виды баланса по источникам. Существует три источника данных для построения баланса:

- данные инвентаризационной описи (инвентарный баланс). Основан на принципе верификации (контроля). Проводится инвентаризация. Ее итог фиксирует величину актива, а вычитая кредиторскую задолженность, бухгалтер определяет величину средств, вложенных собственником.

- данные счетов главной книги (книжный баланс), который основан на принципе регистрации и представляет перечень сальдо счетов Главной книги.

- статистические данные (актуарный баланс). Актуарный баланс представляет следствие использования принципа квантификации, так как и актив, и пассив заполняют по данным, собранным по статистике страховых, торговых и подобных им предприятий [18, с. 86].

1.3. Техника и этапы составления промежуточного и годового баланса

В конце каждого отчетного периода составляется бухгалтерский баланс. Поскольку баланс формируется результатом финансово-хозяйственных процессов, отдельных операций и экономических явлений, основой его составления служат данные учетных регистров: главной книги, оборотной ведомости, журналов- ордеров, вспомогательных ведомостей. На основании этих регистров заполняется Главная книга, где оборот по кредиту счета показан общей суммой и взят из данных соответствующего журнала-ордера, а оборот по дебету дан в разрезе ряда счетов и может быть собран из ряда журналов-ордеров. На основании этих оборотов и остатков предыдущего периода подсчитываются остатки на конец периода. Эти остатки (сальдо) после сверки с данными регистров аналитического и синтетического учета, используются для формирования данных формы №1. Учетные регистры могут существовать в виде базы данных ЭВМ, причем программы обработки бухгалтерской информации соответствующие правилам ведения учета, позволяют избежать рутинной работы и данные баланса формируются по мере введения корреспонденции счетов и сумм в типовые формы первичных документов [28, с. 19].

Следует учесть, что существуют балансовые статьи, включающие в себя сальдо нескольких счетов и наоборот, сальдо некоторых счетов распределяются по нескольким балансовым статьям, для чего широко используется информация по различным учетным регистрам в разрезе субсчетов. Счета, характеризующие состояние расчетов могут быть представлены как в активе, так и в пассиве баланса, поскольку состояние расчетов экономически может представлять собой как суммы прав и имущества, так и суммы обязательств. Все статьи формы №1 показываются во временном разрезе: графа 3 - «На начало года»; графа 4 - «На конец периода (года, квартала).

Важным этапом подготовительной работы для составления бухгалтерского баланса является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно - распределительных, сопоставляющих, финансово - результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей [20, с. 38].

Обобщение накопленного опыта в этом деле позволило выработать следующие рекомендации: закрытие счетов начинают со счетов производств, имеющих максимальное количество потребителей и минимальные встречные затраты, и заканчивают счетами с минимальным количеством встречных затрат.

В порядке последующей очередности производятся записи на счетах по учету капитальных вложений, определяется финансовый результат от деятельности организации и закрываются счета 90 "Продажи", 91 "Прочие доходы и расходы" и сопоставлением дебетового и кредитового оборотов по счету 99 "Прибыли и убытки" определяется конечный финансовый результат отчетного периода.

Можно выделить шесть основных правил, которые надо соблюдать составляя баланс:

- показатели должны быть в тысячах (миллионах) рублей. При этом суммы берутся без десятичных знаков после запятой;

- основные средства, доходные вложения в материальные ценности и нематериальные активы показывают по остаточной стоимости;

- иностранную валюту пересчитывают в рубли по курсу ЦБ РФ на 30 июня 2005 года;

- зачет между статьями активов и пассивов недопустим;

- несущественные активы и обязательства обособленно не приводят. Уровень существенности устанавливается в учетной политике организации и в течении года не меняется;

- отрицательные значения приводят в круглых скобках.

Помимо всех этапов составления баланса промежуточного, процесс формирования данных годового баланса включает в себя большое количество учетных работ самого разнообразного характера:

- проводят инвентаризацию всех видов имущества, обязательств и расчетов и ее результаты отражают на счетах главной книги и аналитических счетах;

- осуществляют уточнение оценки всех видов имущественных статей баланса;

- создают оценочные резервы (по сомнительным долгам, на снижение стоимости материальных ценностей и финансовых вложений), заключительными записями декабря;

- проверяют правильность распределения доходов, расходов, прибыли и убытков между смежными отчетными периодами;

- осуществляют закрытие счетов бухгалтерского учета, 90, 91, 99 "Прибыли и убытки" (заключительной записью декабря);

- вносят уточнения в главную книгу или отражают эти уточнения в пояснительной записке к годовому отчету с учетом событий после отчетной даты (ПБУ 7/98) или условных фактов хозяйственной деятельности (ПБУ 8/01) [6, с. 11].

- в соответствии с ПБУ 7/98 "События после отчетной даты" и ПБУ 8/01 "Условные факты хозяйственной деятельности" вносятся уточнения в Главную книгу или раскрываются в пояснительной записке [6, с. 15].

- составляют приложение к годовому бухгалтерскому балансу (форма N 5) и пояснения к отчетному бухгалтерскому балансу [22, с. 47].

1.4. Методики и задачи финансового анализа бухгалтерского баланса

В общепринятом понимании методология - это принципы построения методов, их научное обобщение. Метод анализа бухгалтерского баланса предполагает рассмотрение процессов и явлений диалектически: в движении, развитии, взаимосвязи. Таким образом, метод анализа бухгалтерского баланса - системное, комплексное изучение, измерение и обобщение с использованием специальных приемов с целью повышения эффективности деятельность орган деятельности организации [10, с.28].

Каждое экономическое явление, хозяйственный процесс описываются комплексом взаимосвязанных показателей; следовательно, выбор и обоснование системы показателей - один из важных методологических моментов, от которого зависят результаты анализа. Поскольку в процессе проведения анализа используется большое количество всевозможных показателей, необходимо их упорядочение: группировка, систематизация, классификация [29, с.42].

Метод анализа - это системный комплексный подход к изучению результатов деятельности организации, обобщение материалов анализа в виде выводов и рекомендаций [21, с.12].

Анализ бухгалтерского баланса включает в себя следующие методы:

1. Динамический метод - является основополагающим для всех экономических наук, предполагает рассмотрение любого процесса, находящегося в динамике и взаимосвязи с другими явлениями. В результате использования данного метода определяют масштабы привлечения необходимой информации, направления анализа, подходы к оценке показателей отчетности [24, c.159].

2. Метод детализации - это последовательное раскрытие комплексных статей [24, c.158].

3. Метод дедуктивного исследования - это анализ обобщающих показателей деятельности предприятия и обобщение материалов по всей экономической системе [24, c.159].

4. Метод анализа - это систематический комплексный подход к изучению результатов деятельности организации, обобщению материалов анализа в виде выводов и рекомендаций.

Анализ бухгалтерского баланса предполагает рассмотрение итогов деятельности предприятия как результатов взаимодействия всех сторон деятельности и всех влияющих факторов. Он проводится с помощью следующих моделей:

1. Дескриптивные (описательные) модели - являются основными для оценки финансового состояния предприятия, так как к ним относят построение системы отчетных балансов, вертикальный и горизонтальный анализ отчетности, систему аналитических коэффициентов и аналитические записи к отчетности. С помощью дескриптивных моделей можно проводить следующие виды анализа бухгалтерского баланса: [21, с.28].

2. Горизонтальный (временной) анализ - это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде [10, c.31].

3. Вертикальный анализ - это определение структуры итоговых финансовых показателей с выявлением изменения каждой позиции по сравнению с предыдущим периодом.

4. Анализ относительных показателей (коэффициентов) - это расчет соотношений отдельных показателей с показателями разной форм отчетности.

Коэффициенты подразделяются на две группы: коэффициенты распределения и коэффициенты координации. Коэффициенты распределения показывают, какую часть (долю, удельный вес) тот или иной абсолютный показатель составляет в итоге группы показателей. Коэффициенты координации - это имеющие различный экономический смысл качественные характеристики, которые отражают соотношения разных по экономическому содержанию абсолютных показателей или их линейных комбинаций. Анализ финансовых коэффициентов заключается в сравнении их отчетных величин с базисными, в изучении их динамики за ряд лет, сопоставлении со среднеотраслевыми коэффициентами, с показателями конкурентов [9, с.32].

5. Сравнительный анализ - это внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям подразделений в сравнении с показателями конкурентов или среднеотраслевым значением [24, c.51].

6. Факторный анализ - это анализ влияния отдельных факторов на величину результативного показателя. Факторный анализ основан на принципе элиминирования, т.е. устранения (игнорирования) влияния всех других факторов (причин) на изменение результативного (итогового) показателя, кроме одного. Для выявления и измерения их воздействия используются определенные методики факторного анализа, в процессе реализации которых применяются различные методы: балансовый, индексный, цепных подстановок, абсолютных и относительных разниц, интегральный, дифференцирования [10, c.34].

Предикативные (прогнозные) модели - это модели, которые используются для прогнозирования доходов предприятия. Включают в себя расчет точки критического объема продаж, построение прогнозов финансовых отчетов, модели динамичного анализа, модели ситуационного характера.

Нормативные модели - это модели, которые позволяют сравнивать фактические результаты деятельности предприятия с ожидаемыми результатами [21, с.40].

При анализе бухгалтерского баланса используются различные приемы:

- сравнение в динамике;

- сравнение с уровнем показателя на начало года;

- сравнение с уровнем показателей на начало года;

- сравнение показателей анализируемого периода с показателями предварительных периодов;

- сравнение с экономическим потенциалом анализируемого объекта.

В России становление и развитие механизма хозяйствования, акционирование и приватизация государственной собственности, рост числа предприятий различных организационно правовых форм хозяйствования требуют новой системы организации финансового учета и отчетности, тесно интегрированной с международной системой, новой оценки аналитических возможностей и достоинств информации, содержащейся в финансовой отчетности [22, с.44].

По мнению одних российских авторов (Ковалева В.В., Парова В.В.) цель анализа бухгалтерского баланса состоит в оценке текущего и перспективного финансового состояния предприятия, в прогнозировании положения предприятия на рынке капиталов [15, с.6]. Другие (Шеремет А.Д., Сайфулин Р.С.) полагают, что целью анализа является, получение наибольшего числа ключевых (наиболее информативных) параметров, дающих объективную и точную картинку финансового состояния предприятия [28, с.44]. Зарубежные ученые, в том числе Хелферт Э., считают, что цель финансового анализа состоит в том, чтобы вынести правильные суждения о прошлом, текущем и будущем состоянии бизнеса и эффективности управления им [31, с.9].

Таким образом, можно сделать вывод, что задачами анализа бухгалтерского баланса являются:

- обоснование оперативных и стратегических планов и программ укрепления и развития финансового положения организации;

- прогнозирование наращивания финансовых потоков в предстоящем будущем;

- оптимизация затрат на производство и реализацию продукции, работ, услуг;

- увеличение доходов, капитала, активов и снижение расходов и просроченных обязательств;

- использование результатов проведенного анализа для разработки новых обоснованных программ развития бизнеса организации и адекватных управленческих решений.

На основе изучения взаимосвязи между различными показателями производственной, коммерческой, финансовой деятельности можно дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия, спрогнозировать возможные финансовые результаты экономической рентабельности, а также разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

II. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «СЛАДКАЯ ЖИЗНЬ ПЛЮС» Г.О.Г. ШАХУНЬЯ НИЖЕГОРОДСКОЙ ОБЛАСТИ

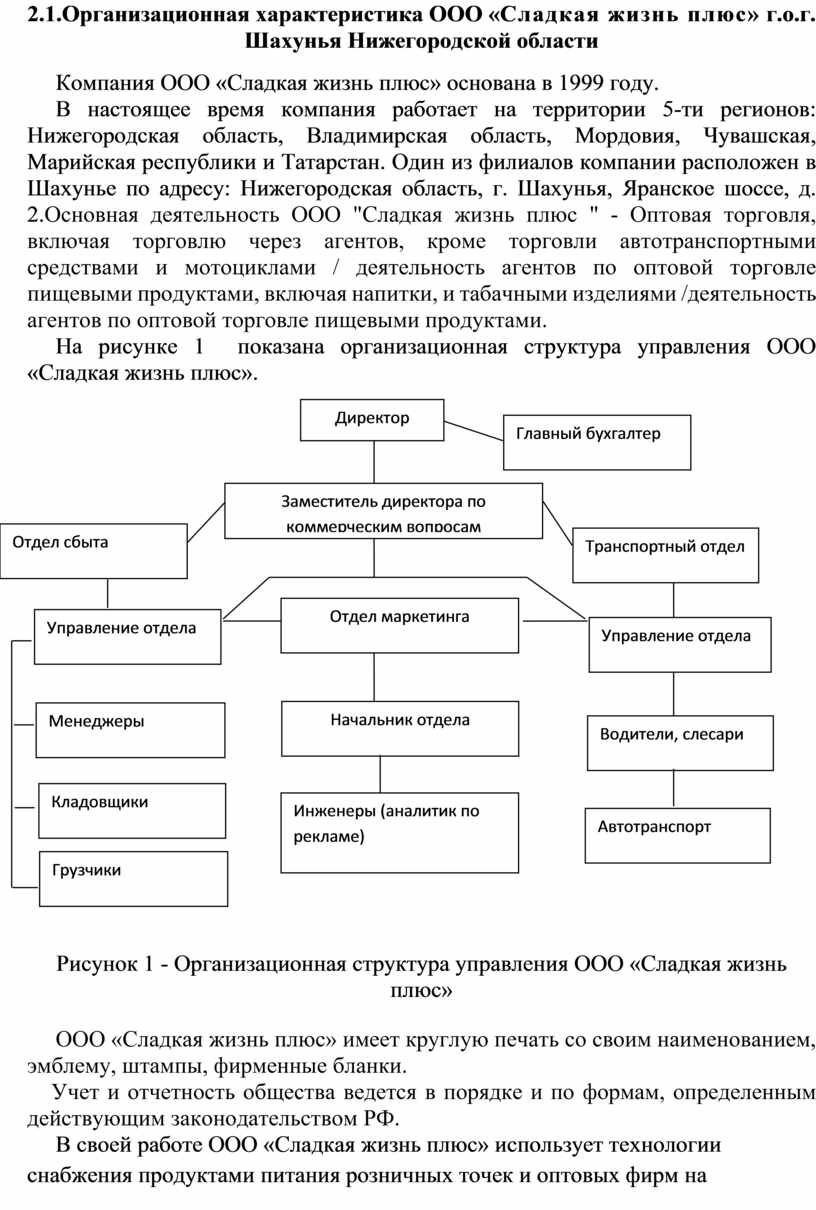

2.1.Организационная характеристика ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области

Компания ООО «Сладкая жизнь плюс» основана в 1999 году.

В настоящее время компания работает на территории 5-ти регионов: Нижегородская область, Владимирская область, Мордовия, Чувашская, Марийская республики и Татарстан. Один из филиалов компании расположен в Шахунье по адресу: Нижегородская область, г. Шахунья, Яранское шоссе, д. 2.Основная деятельность ООО "Сладкая жизнь плюс " - Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами / деятельность агентов по оптовой торговле пищевыми продуктами, включая напитки, и табачными изделиями /деятельность агентов по оптовой торговле пищевыми продуктами.

Директор

На рисунке 1 показана организационная структура управления ООО «Сладкая жизнь

плюс».

Рисунок 1 - Организационная структура управления ООО «Сладкая жизнь плюс»

ООО «Сладкая жизнь плюс» имеет круглую печать со своим наименованием, эмблему, штампы, фирменные бланки.

Учет и отчетность общества ведется в порядке и по формам, определенным действующим законодательством РФ.

В своей работе ООО «Сладкая жизнь плюс» использует технологии снабжения продуктами питания розничных точек и оптовых фирм на удаленных территориях - «Кросс-доставка». Использование этой технологии позволяет своевременно обеспечивать продуктами питания клиентов, находящихся в регионах в радиусе 350 км от Нижнего Новгорода.

ООО «Сладкая

жизнь плюс» запустила первый логистический проект совместно с компанией X5

Retail Group, в рамках которого «Сладкая жизнь плюс» является логистическим

оператором.

Доставка продукции в магазины города осуществляется автотранспортом

предприятия. Для этого диспетчер отдела сбыта принимает заявки и формирует рейсы.

Развозку продукции осуществляют грузчики-экспедиторы отдела сбыта и водители

транспортного отдела. Частные предприниматели розничной торговли приобретают

продукцию самовывозом со складов компании.

Согласно принятой классификации складской комплекс оказывает услуги категории 3PL.

Технология 3PL - означает предоставление комплекса логистических услуг от доставки и адресного хранения до управления заказами и отслеживания движения товаров. В функции 3PL - провайдера входит организация и управление перевозками, учет и управление запасами, подготовка импортно-экспортной и фрахтовой документации, складское хранение, обработка груза, доставка конечному потребителю.

Комплекс оказывает следующие виды услуг:

- разгрузка;

- выборочная или полная проверка грузов со вскрытием заводской упаковки; - сортировка;

- хранение;

- инвентаризация (сверка остатков товара на складе раз в месяц, либо по требованию клиента);

- упаковка, переупаковка;

- комплектация заказов;

- кросс-докинг (перегрузка товара без его перемещения в зону хранения);

- стикерование и маркировка (оклеивание товаров уникальными этикетками груза, позволяющие определить его расположение в системе, состав и пр.);

- отгрузка.

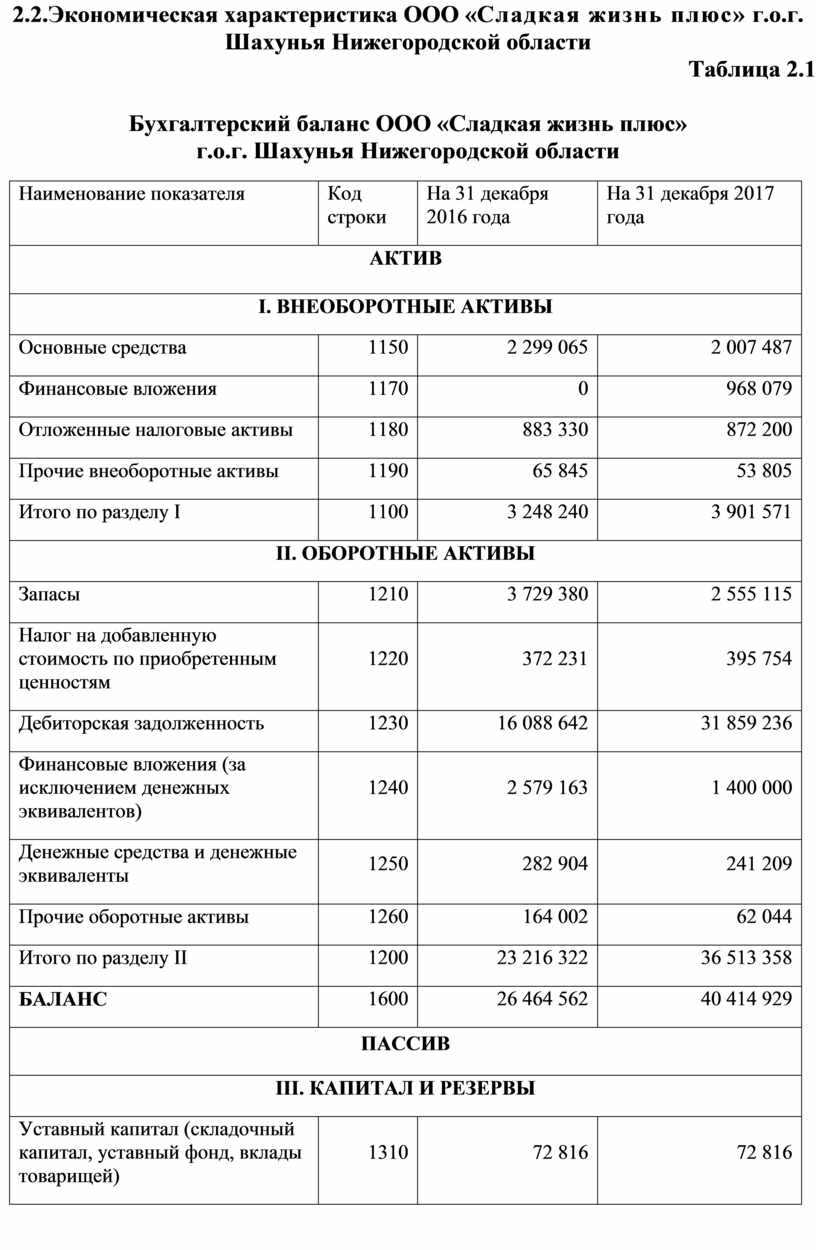

2.2.Экономическая характеристика ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области

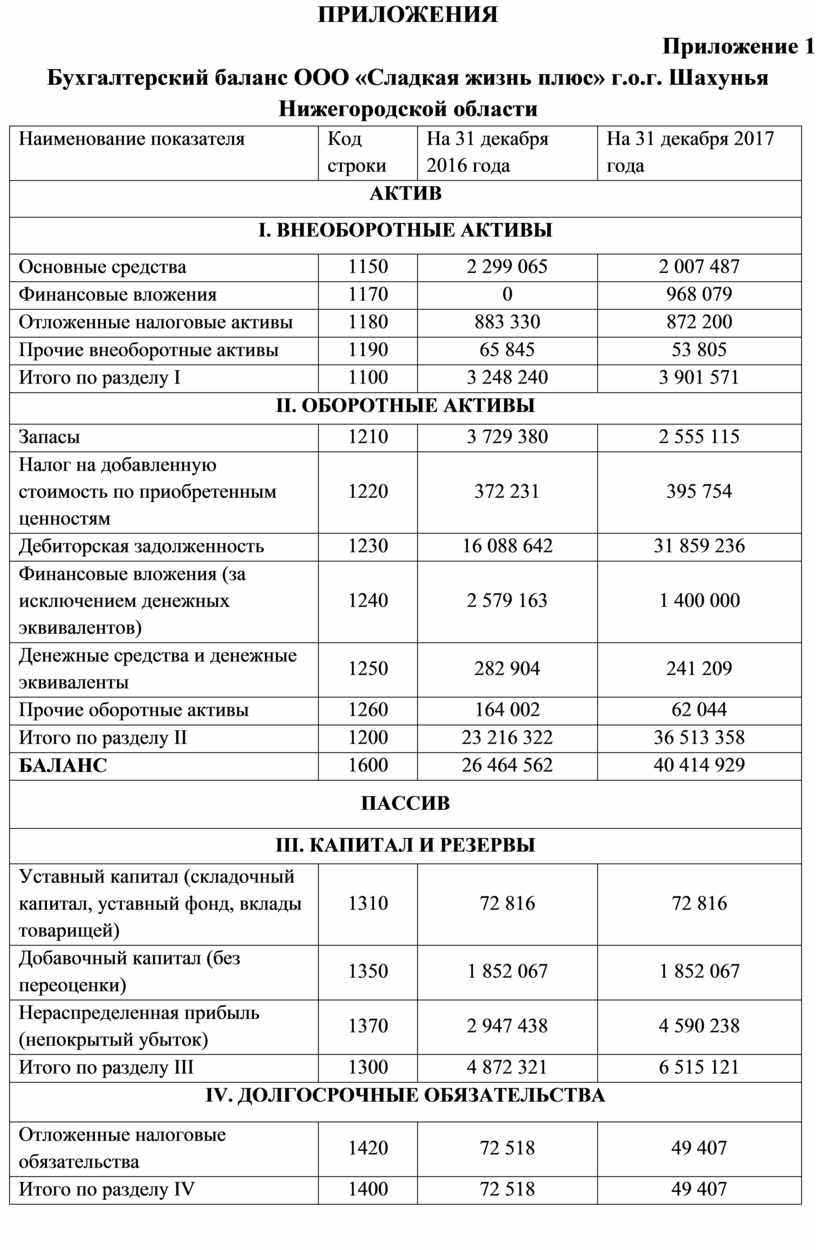

Таблица 2.1

Бухгалтерский

баланс ООО «Сладкая жизнь плюс»

г.о.г. Шахунья Нижегородской области

|

Наименование показателя |

Код строки |

На 31 декабря 2016 года |

На 31 декабря 2017 года |

|

АКТИВ |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Основные средства |

1150 |

2 299 065 |

2 007 487 |

|

Финансовые вложения |

1170 |

0 |

968 079 |

|

Отложенные налоговые активы |

1180 |

883 330 |

872 200 |

|

Прочие внеоборотные активы |

1190 |

65 845 |

53 805 |

|

Итого по разделу I |

1100 |

3 248 240 |

3 901 571 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

1210 |

3 729 380 |

2 555 115 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

372 231 |

395 754 |

|

Дебиторская задолженность |

1230 |

16 088 642 |

31 859 236 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

2 579 163 |

1 400 000 |

|

Денежные средства и денежные эквиваленты |

1250 |

282 904 |

241 209 |

|

Прочие оборотные активы |

1260 |

164 002 |

62 044 |

|

Итого по разделу II |

1200 |

23 216 322 |

36 513 358 |

|

БАЛАНС |

1600 |

26 464 562 |

40 414 929 |

|

ПАССИВ |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

72 816 |

72 816 |

|

Добавочный капитал (без переоценки) |

1350 |

1 852 067 |

1 852 067 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

2 947 438 |

4 590 238 |

|

Итого по разделу III |

1300 |

4 872 321 |

6 515 121 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Отложенные налоговые обязательства |

1420 |

72 518 |

49 407 |

|

Итого по разделу IV |

1400 |

72 518 |

49 407 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

1510 |

656 153 |

7 169 665 |

|

Кредиторская задолженность |

1520 |

20 815 567 |

26 657 544 |

|

Оценочные обязательства |

1540 |

48 003 |

23 192 |

|

Итого по разделу V |

1500 |

21 519 723 |

33 850 401 |

|

БАЛАНС |

1700 |

26 464 562 |

40 414 929 |

Вывод: Из данной таблицы можно сделать вывод, что в ООО «Сладкая жизнь плюс» оборотные активы во много раз превышают внеоборотные активы .В 2016 на 19 968 082 руб., в 2017 году на 32 611 787 руб. Из анализа структуры внеоборотных активов мы видим, что в отчетном периоде произошло выбытие и снижение основных средств на 291 578 руб. Финансовые вложения в 2017 году увеличились на 968 079 руб. Отложенные налоговые активы сократились на 11 130 руб. Прочие внеоборотные активы уменьшились на 12 040 руб. Из анализа структуры оборотных активов мы видим, что в отчетном периоде произошло уменьшение запасов на 1 174 265 руб. Налог на добавленную стоимость по приобретенным ценностям увеличился на 23 523 руб. Дебиторская задолженность 2017 года по сравнению с 2016 годом выросла на 15 770 594 руб. Финансовые вложения (за исключением денежных эквивалентов) сократились на 1 179 163 руб. Денежные средства и денежные эквиваленты 2017 года по сравнению с 2016 годом уменьшились на 41 695 руб. Прочие оборотные активы 2017 года по сравнению с 2016 годом сократились на 101 958 руб.

Таким образом, актив баланса 2017 года увеличился на 13 950 367 руб., по сравнению с 2016 годом.

Большую часть пассива баланса составляют краткосрочные обязательства. Из них большую часть занимает кредиторская задолженность, она составляет 26 657 544 руб., по сравнению с 2016 годом она увеличилась на 5 841 977 руб. Заемные средства ООО «Сладкая жизнь плюс» 2017 года по сравнению с 2016 годом выросли на 6 513 512 руб. Оценочные обязательства сократились на 24 811 руб. Нераспределенная прибыль 2017 года по сравнению с 2016 годом увеличилась на 1 642 800 руб. Отложенные налоговые обязательства уменьшились на 23 111 руб.

Таким образом, пассив баланса в 2017 году увеличился на 13 950 367 руб., по сравнению с 2016 годом.

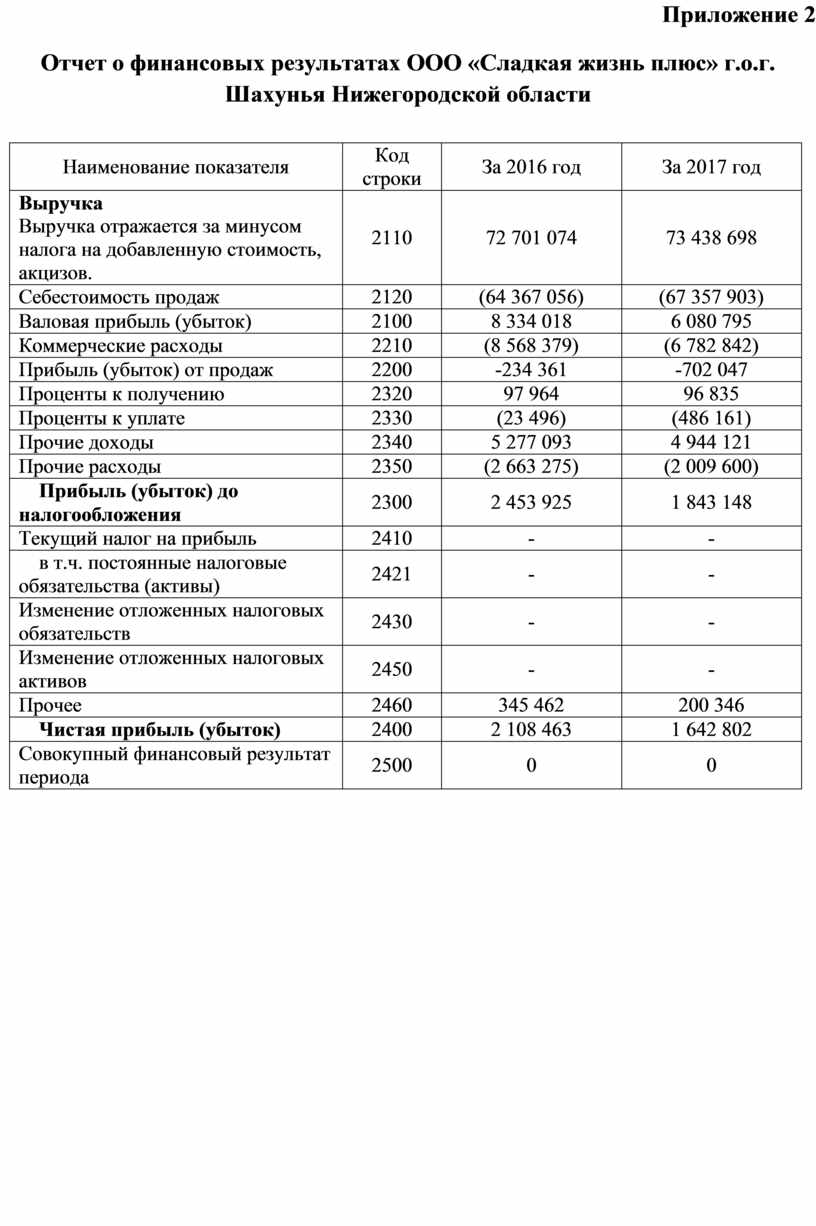

Таблица 2.2

Отчет о финансовых результатах ООО «Сладкая жизнь плюс»

г.о.г. Шахунья Нижегородской области

|

Наименование показателя |

Код строки |

За 2016 год |

За 2017 год |

|

Выручка отражается за минусом налога на добавленную стоимость, акцизов. |

2110 |

72 701 074 |

73 438 698 |

|

Себестоимость продаж |

2120 |

(64 367 056) |

(67 357 903) |

|

Валовая прибыль (убыток) |

2100 |

8 334 018 |

6 080 795 |

|

Коммерческие расходы |

2210 |

(8 568 379) |

(6 782 842) |

|

Прибыль (убыток) от продаж |

2200 |

-234 361 |

-702 047 |

|

Проценты к получению |

2320 |

97 964 |

96 835 |

|

Проценты к уплате |

2330 |

(23 496) |

(486 161) |

|

Прочие доходы |

2340 |

5 277 093 |

4 944 121 |

|

Прочие расходы |

2350 |

(2 663 275) |

(2 009 600) |

|

Прибыль (убыток) до налогообложения |

2300 |

2 453 925 |

1 843 148 |

|

Текущий налог на прибыль |

2410 |

(597 177) |

(438 259) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

65 174 |

57 649 |

|

Изменение отложенных налоговых обязательств |

2430 |

15 558 |

23 111 |

|

Изменение отложенных налоговых активов |

2450 |

487 131 |

486 956 |

|

Прочее |

2460 |

219 858 |

225 932 |

|

Чистая прибыль (убыток) |

2400 |

2 108 463 |

1 642 802 |

|

Совокупный финансовый результат периода |

2500 |

0 |

0 |

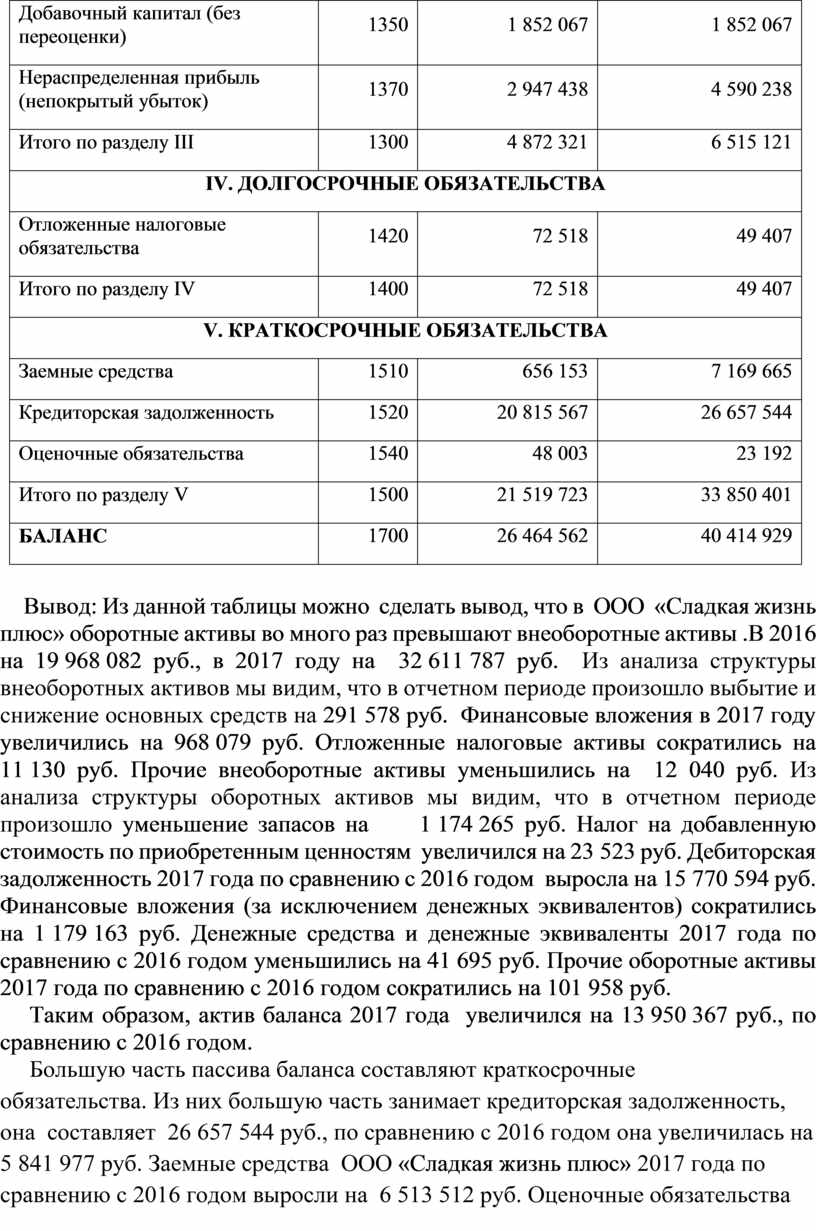

Вывод: На основании данных таблицы 2.2 можно сделать вывод, что ООО «Сладкая жизнь плюс» в 2017 году понесло убыток в сумме 610 777 руб.

Это произошло в результате:

- себестоимость продаж увеличилась на 2 990 847 руб.;

- валовая прибыль уменьшилась на 2 253 923 руб.;

- коммерческие расходы сократились на 1 785 537 руб.;

- убыток от продаж увеличился на 467 686 руб. ;

- проценты к получению уменьшились на 1 129 руб.;

- проценты к уплате выросли на 462 665 руб.;

- прочие доходы по сравнению с 2016 годом снизились на 332 972 руб.;

- прочие расходы сократились на 653 675 руб.

- текущий налог на прибыль сократился на 158 918 руб.

- постоянные налоговые обязательства (активы) уменьшились на 7 525 руб.

Таблица 2.3

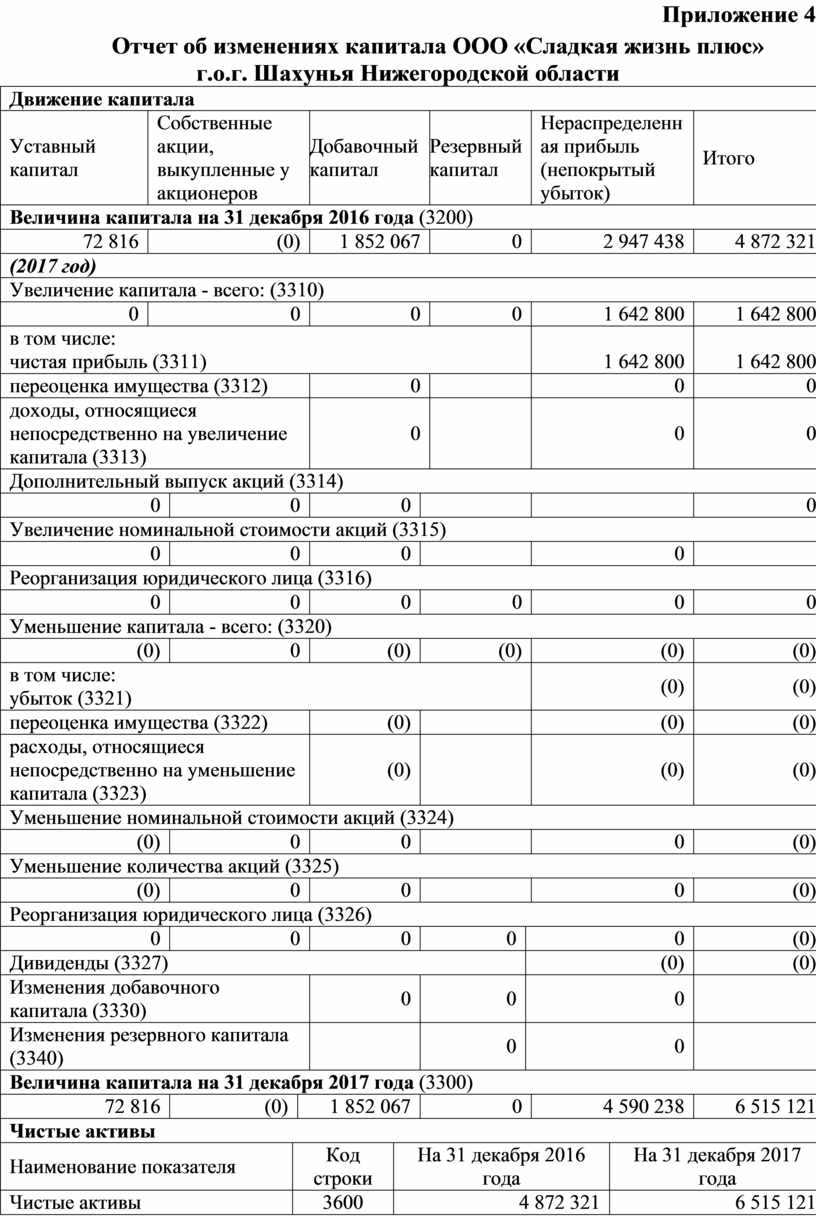

Отчет об изменениях капитала ООО «Сладкая жизнь плюс»

г.о.г. Шахунья Нижегородской области

|

Движение капитала |

||||||||||||

|

Уставный капитал |

Собственные акции, выкупленные у акционеров |

Добавочный капитал |

Резервный капитал |

Нераспределенная прибыль (непокрытый убыток) |

Итого |

|||||||

|

Величина капитала на 31 декабря 2016 года (3200) |

||||||||||||

|

72 816 |

(0) |

1 852 067 |

0 |

2 947 438 |

4 872 321 |

|||||||

|

(2017 год) |

||||||||||||

|

Увеличение капитала - всего: (3310) |

||||||||||||

|

0 |

0 |

0 |

0 |

1 642 800 |

1 642 800 |

|||||||

|

в том числе: чистая прибыль (3311) |

1 642 800 |

1 642 800 |

||||||||||

|

переоценка имущества (3312) |

0 |

|

0 |

0 |

||||||||

|

доходы, относящиеся непосредственно на увеличение капитала (3313) |

0 |

|

0 |

0 |

||||||||

|

Дополнительный выпуск акций (3314) |

||||||||||||

|

0 |

0 |

0 |

|

|

0 |

|||||||

|

Увеличение номинальной стоимости акций (3315) |

||||||||||||

|

0 |

0 |

0 |

|

0 |

|

|||||||

|

Реорганизация юридического лица (3316) |

||||||||||||

|

0 |

0 |

0 |

0 |

0 |

0 |

|||||||

|

Уменьшение капитала - всего: (3320) |

||||||||||||

|

(0) |

0 |

(0) |

(0) |

(0) |

(0) |

|||||||

|

в том числе: |

(0) |

(0) |

||||||||||

|

переоценка имущества (3322) |

(0) |

|

(0) |

(0) |

||||||||

|

расходы, относящиеся непосредственно на уменьшение капитала (3323) |

(0) |

|

(0) |

(0) |

||||||||

|

Уменьшение номинальной стоимости акций (3324) |

||||||||||||

|

(0) |

0 |

0 |

|

0 |

(0) |

|||||||

|

Уменьшение количества акций (3325) |

||||||||||||

|

(0) |

0 |

0 |

|

0 |

(0) |

|||||||

|

Реорганизация юридического лица (3326) |

||||||||||||

|

0 |

0 |

0 |

0 |

0 |

(0) |

|||||||

|

Дивиденды (3327) |

(0) |

(0) |

||||||||||

|

Изменения добавочного капитала (3330) |

0 |

0 |

0 |

|

||||||||

|

Изменения резервного капитала (3340) |

|

0 |

0 |

|

||||||||

|

Величина капитала на 31 декабря 2017 года (3300) |

||||||||||||

|

72 816 |

(0) |

1 852 067 |

0 |

4 590 238 |

6 515 121 |

|||||||

|

Чистые активы |

||||||||||||

|

Наименование показателя |

Код строки |

На 31 декабря 2016 года |

На 31 декабря 2017 года |

|||||||||

|

Чистые активы |

3600 |

4 872 321 |

6 515 121 |

|||||||||

Вывод: На основании данных таблицы 2.3 можно сказать, что величина капитала ООО «Сладкая жизнь плюс» в 2017 году, по сравнению с 2016 годом увеличилась на 1 642 800 руб.

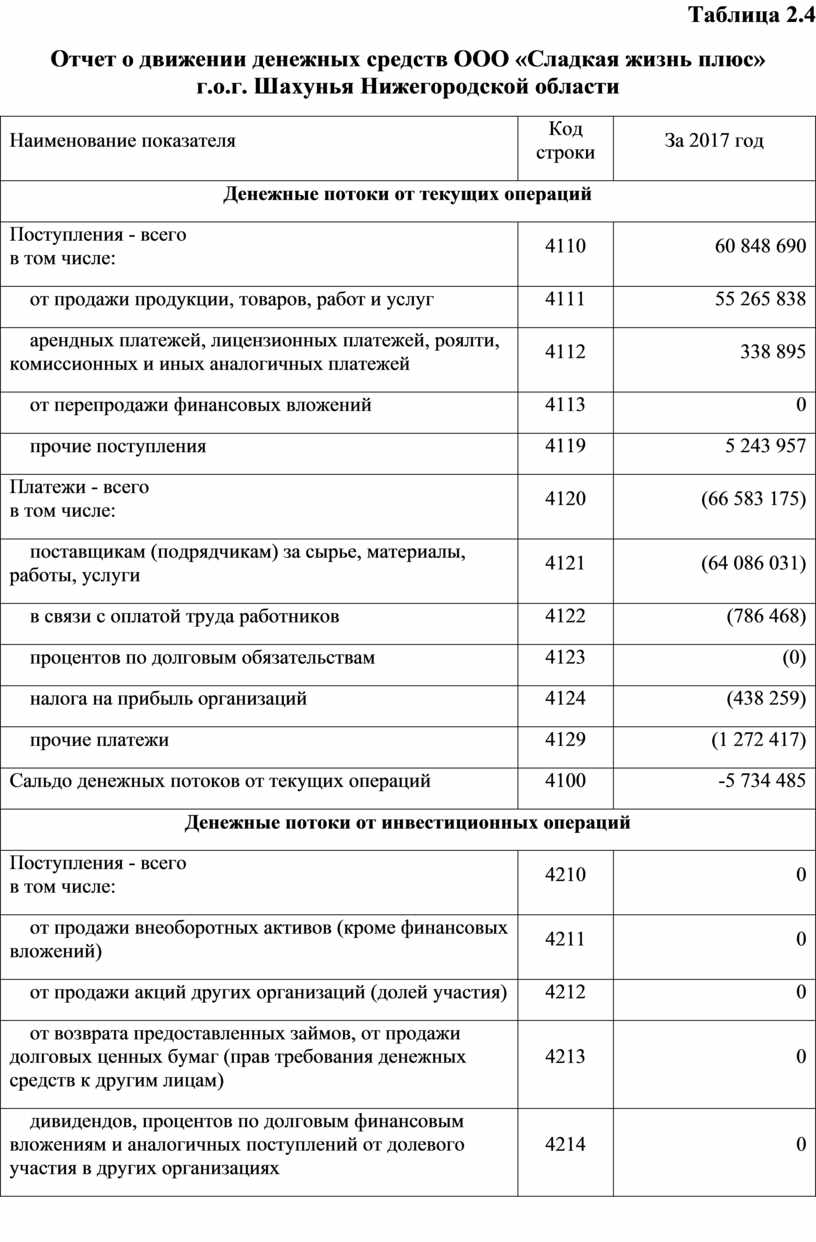

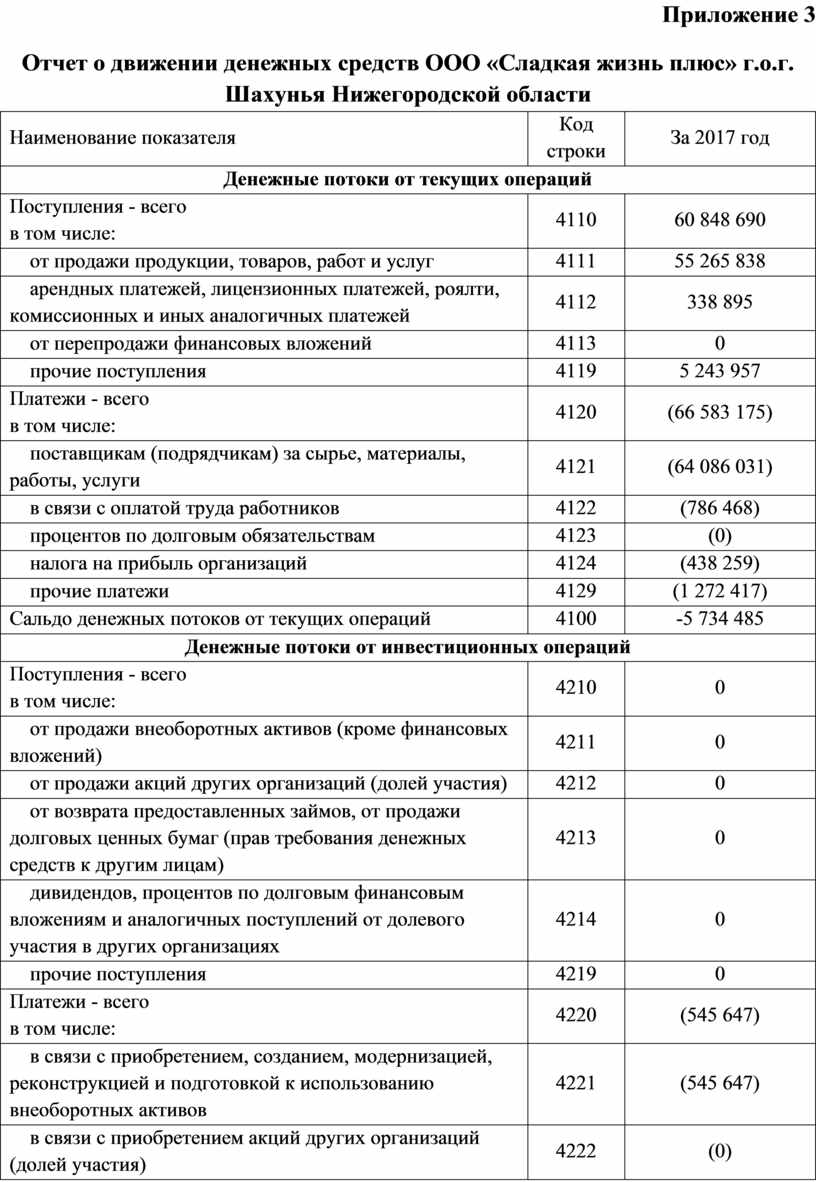

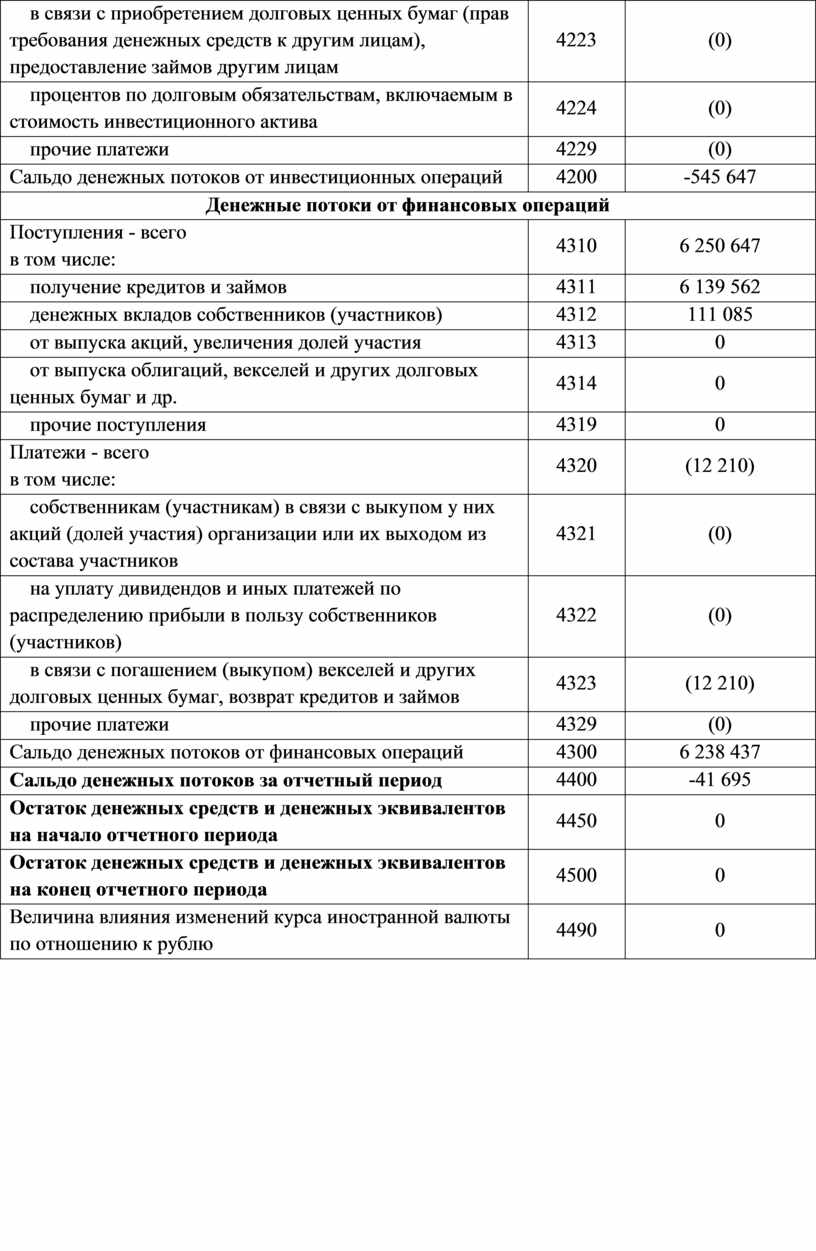

Таблица 2.4

Отчет о движении

денежных средств ООО «Сладкая жизнь плюс»

г.о.г. Шахунья Нижегородской области

|

Наименование показателя |

Код строки |

За 2017 год |

|

Денежные потоки от текущих операций |

||

|

Поступления - всего |

4110 |

60 848 690 |

|

от продажи продукции, товаров, работ и услуг |

4111 |

55 265 838 |

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

4112 |

338 895 |

|

от перепродажи финансовых вложений |

4113 |

0 |

|

прочие поступления |

4119 |

5 243 957 |

|

Платежи - всего |

4120 |

(66 583 175) |

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 |

(64 086 031) |

|

в связи с оплатой труда работников |

4122 |

(786 468) |

|

процентов по долговым обязательствам |

4123 |

(0) |

|

налога на прибыль организаций |

4124 |

(438 259) |

|

прочие платежи |

4129 |

(1 272 417) |

|

Сальдо денежных потоков от текущих операций |

4100 |

-5 734 485 |

|

Денежные потоки от инвестиционных операций |

||

|

Поступления - всего |

4210 |

0 |

|

от продажи внеоборотных активов (кроме финансовых вложений) |

4211 |

0 |

|

от продажи акций других организаций (долей участия) |

4212 |

0 |

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

4213 |

0 |

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

4214 |

0 |

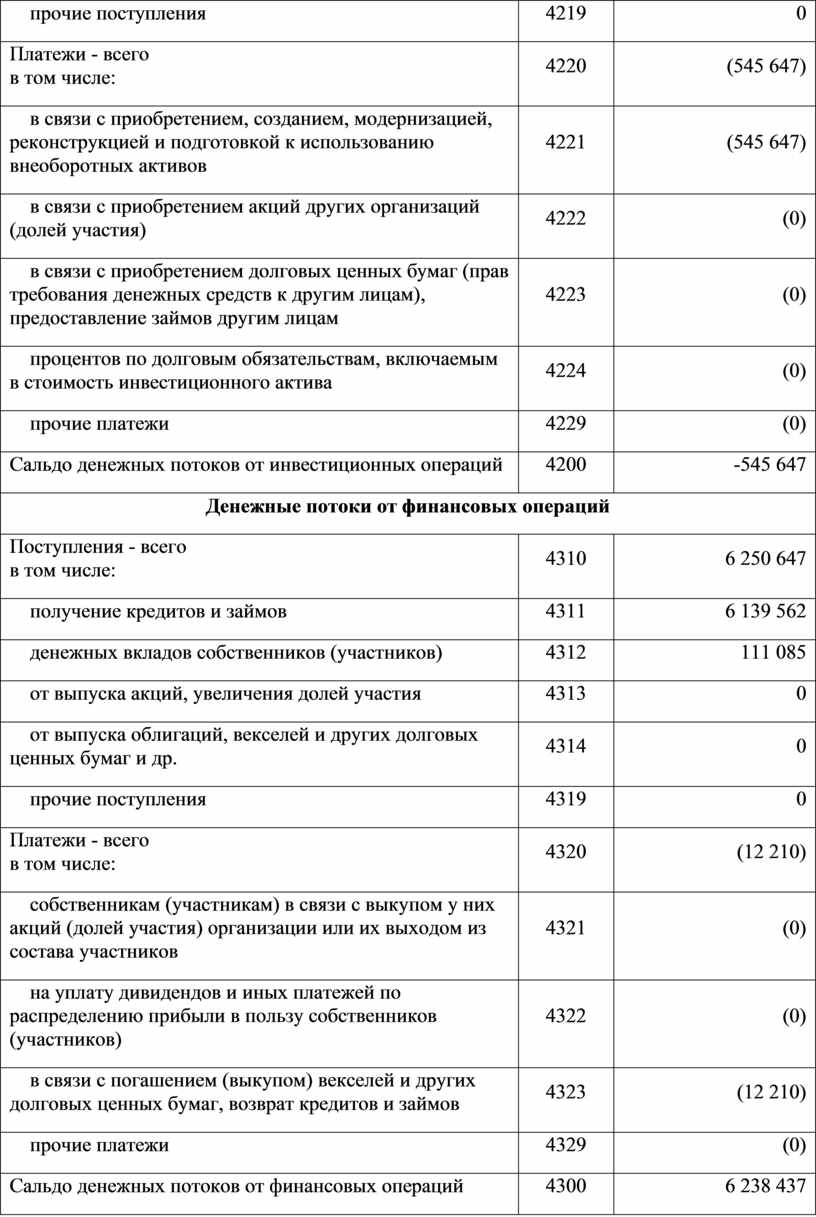

|

прочие поступления |

4219 |

0 |

|

Платежи - всего |

4220 |

(545 647) |

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

4221 |

(545 647) |

|

в связи с приобретением акций других организаций (долей участия) |

4222 |

(0) |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

4223 |

(0) |

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

4224 |

(0) |

|

прочие платежи |

4229 |

(0) |

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

-545 647 |

|

Денежные потоки от финансовых операций |

||

|

Поступления - всего |

4310 |

6 250 647 |

|

получение кредитов и займов |

4311 |

6 139 562 |

|

денежных вкладов собственников (участников) |

4312 |

111 085 |

|

от выпуска акций, увеличения долей участия |

4313 |

0 |

|

от выпуска облигаций, векселей и других долговых ценных бумаг и др. |

4314 |

0 |

|

прочие поступления |

4319 |

0 |

|

Платежи - всего |

4320 |

(12 210) |

|

собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

4321 |

(0) |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

(0) |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

(12 210) |

|

прочие платежи |

4329 |

(0) |

|

Сальдо денежных потоков от финансовых операций |

4300 |

6 238 437 |

|

Сальдо денежных потоков за отчетный период |

4400 |

-41 695 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

4450 |

0 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

4500 |

0 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

4490 |

0 |

Вывод: на основании данных таблицы можно сказать следующее:

- основные текущие денежные поступления ООО «Сладкая жизнь плюс» получены от продажи продукции, товаров, работ и услуг в сумме 55 265 838 руб.;

- основные текущие платежи ООО «Сладкая жизнь плюс» поставщикам (подрядчикам) за сырье, материалы, работы, услуги в сумме 64 086 031 руб.;

- сальдо денежных потоков от текущих операций ООО «Сладкая жизнь плюс» составляет -5 734 485 руб., это значит, что доходы меньше расходов;

- платежи от инвестиционных операций ООО «Сладкая жизнь плюс» в размере 545 647 руб. связаны с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов;

- сальдо денежных потоков от инвестиционных операций ООО «Сладкая жизнь плюс» составляет -545 647 руб., это значит, что доходы меньше расходов;

- денежные потоки от финансовых операций ООО «Сладкая жизнь плюс» в основном получены от кредитов и займов в размере 6 139 562 руб.;

- сальдо денежных потоков от финансовых операций ООО «Сладкая жизнь плюс» составляет 6 238 437 руб. Это означает, что доходы больше расходов;

- сальдо денежных потоков за отчетный период ООО «Сладкая жизнь плюс» равен -41 695 руб., это показывает убыточность фирмы.

III.

БУХГАЛТЕРСКИЙ

БАЛАНС И ЕГО АНАЛИТИЧЕСКИЕ ВОЗМОЖНОСТИ В ООО «СЛАДКАЯ

ЖИЗНЬПЛЮС»

Г.О.Г. ШАХУНЬЯ НИЖЕГОРОДСКОЙ ОБЛАСТИ

3.1. Понятие и значение бухгалтерской отчетности, значение и функции баланса ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области

Бухгалтерская отчетность ООО «Сладкая жизнь плюс» - это единая система данных об имущественном и финансовом положении ООО «Сладкая жизнь плюс» и о результатах ее хозяйственной деятельности, составленных на основе данных бухгалтерского учета по установленным формам за определенный отчетный период.

Методологически бухгалтерская отчетность ООО «Сладкая жизнь плюс» является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом деятельности за определенный период. Бухгалтерская отчетность является наилучшим источником информации для принятия управленческих решений в области планирования, контроля, анализа и оценки деятельности организации. По данным отчетности ООО «Сладкая жизнь плюс» руководитель отчитывается перед трудовым коллективом, финансовыми органами, учредителями, банками, инвесторами, кредиторами и др.

ООО «Сладкая

жизнь плюс» составляет отчеты по формам и инструкциям (указаниям), утвержденным

Минфином и Госкомстатом Российской Федерации. Единая система показателей

отчетности ООО «Сладкая жизнь плюс» позволяет составлять отчетные сводки по

отдельным отраслям, экономическим районам, республикам и по всему народному

хозяйству и целом.

В соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ и

Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ

4/99) годовая бухгалтерская отчетность ООО «Сладкая жизнь плюс», за исключением

отчетности бюджетных организаций, состоит из:

- бухгалтерского баланса (форма№1);

- отчета о прибылях и убытках (форма№2);

- отчета об изменениях капитала (форма№3);

- отчета о движении денежных средств (форма№4);

- приложения к бухгалтерскому балансу (форма№5);

- отчета о целевом использовании полученных средств (форма№6).

Для некоммерческих организаций:

-аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

-пояснительной записки.

Рекомендуемые формы бухгалтерской отчетности ООО «Сладкая жизнь плюс», а

также указания о порядке их заполнения, утверждаются Министерством финансов

Российской Федерации.

В пояснительной записке может быть приведена оценка деловой активности ООО

«Сладкая жизнь плюс», критериями которой являются, широта рынков сбыта

продукции, включая наличие поставок на экспорт, репутация ООО «Сладкая жизнь

плюс», выражающаяся, в частности, в известности у клиентов, пользующихся

услугами ООО, и др.; степень выполнения плана, обеспечение заданного темпа

роста; уровень эффективности использования ресурсов ООО «Сладкая жизнь плюс» и

др.

Целесообразно включение в пояснительную записку данных о динамике

важнейших экономических и финансовых показателей работы ООО «Сладкая жизнь

плюс» за ряд лет, описаний будущих капиталовложений, осуществляемых

экономических мероприятиях и другой информации, интересующей возможных пользователей

годовой бухгалтерской отчетности.

Субъекты малого предпринимательства, применяющие упрощенную систему

налогообложения, учета и отчетности, не обязанные проводить аудиторскую

проверку достоверности бухгалтерской отчетности, могут не представлять в

составе годовой бухгалтерской отчетности отчеты об изменениях капитала и

движении денежных средств, приложение к бухгалтерскому балансу и пояснительную

записку.

Некоммерческие организации имеют право не представлять в составе годовой

бухгалтерской отчетности Отчет о движении денежных средств, а также при

отсутствии соответствующих данных - отчет об изменениях капитала и приложения к

бухгалтерскому балансу.

Общественные организации (объединения), не осуществляющие

предпринимательскую деятельность и не имеющие кроме выбывшего имущества

оборотов по продаже товаров (работ, услуг), промежуточную бухгалтерскую

отчетность не составляют.

Указанные организации в составе годовой бухгалтерской отчетности не

представляют отчеты об изменениях капитала и о движении денежных средств,

Приложение к бухгалтерскому балансу и пояснительную записку.

Годовая бухгалтерская отчетность ООО «Сладкая жизнь плюс» предоставляется

в течение 90 дней, но не раньше 60 дней по окончании отчетного года. Конкретным

днем представления бухгалтерской отчетности является дата ее почтового

отправления или дата ее фактической передачи.

В соответствии с ПБУ 4/99 к составлению бухгалтерской отчетности ООО

«Сладкая жизнь плюс» предъявляются следующие требования:

-бухгалтерская отчетность должна состоять из определенных форм (с 1-й по 6-ю);

- бухгалтерская отчетность должна давать достоверное и полное представление о

финансовом положении организации, о финансовых результатах ее деятельности и

изменениях в ее финансовом положении;

- при формировании бухгалтерской отчетности должна быть обеспечена

нейтральность информации (т.е. исключено одностороннее удовлетворение интересов

одних групп пользователей бухгалтерской отчетности перед другими);

-бухгалтерская отчетность должна включать показатели деятельности всех филиалов

и подразделений;

- при формировании бухгалтерской отчетности организация должна придерживаться

принятых ею содержания и формы последовательно от одного отчетного периода к

другому;

- по любому числовому показателю должны быть приведены данные не менее чем за два

года;

- статьи бухгалтерской отчетности, по которым отсутствуют числовые показатели,

прочеркиваются или не приводятся;

- для составления бухгалтерской отчетности отчетной датой считается последний календарный

день отчетного периода;

-каждая составная часть бухгалтерской отчетности должна содержать наименование

формы, отчетную дату, наименование организации, организационно-правовую форму,

ИНН, адрес организации, единицу измерения, коды и шифры, вид деятельности;

- отрицательные показатели в бухгалтерской отчетности показываются в круглых скобках;

- бухгалтерская отчетность должна быть составлена на русском языке, подписана

руководителем и гл. бухгалтером организации.

Значение отчетности заключается в ее достоверности, целостности,

своевременности, простоте, сравнимости, экономичности, соблюдении строго

установленных процедур, оформлении и публичности.

Достоверная отчетность помогает руководить ООО «Сладкая жизнь плюс»,

устранять недостатки, выявлять неиспользованные внутренние резервы,

своевременно реагировать и принимать правильные решения в связи с изменениями

на рынке.

Целостность или полнота отчетности ООО «Сладкая жизнь плюс» позволяет

принимать более обоснованные управленческие решения.

Своевременность предполагает представление необходимой бухгалтерской

отчетности в соответствующие адреса в установленный срок.

Простота бухгалтерской отчетности состоит в ее упрощении и доступности.

Переход бухгалтерского учета к международным стандартам объективно способствует

реализации данного требования.

Проверяемость отчетности предполагает возможность подтверждения

представленной в ней информации в любое время.

Сравнимость предусматривает наличие одинаковых показателей на протяжении

различных отрезков времени с целью выявления различий и тенденций. Цель такого

сравнения - выявить тенденции развития фирмы.

Экономичность достигается путем унификации и стандартизации

соответствующих форм отчетности, сокращении отдельных показателей не в ущерб

качеству отчетных данных, автоматизации учета, выбора оптимальных форм учета.

Оформление означает, что составление отчетности равно как и ведение бухгалтерского учета осуществляется на русском языке и в валюте РФ.

Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, передачу в органы статистики. Перечень предприятий, которые должны публиковать свою годовую отчетность регламентирован законодательством.

Баланс (франц. balance - буквально весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности, это модель, с помощью которой в интересах пользователей представляется на определённый момент времени финансовое положение предприятия.

В условия рыночной экономики бухгалтерский баланс ООО «Сладкая жизнь плюс» служит основным источником информации для различных пользователей. Баланс ООО «Сладкая жизнь плюс» знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием предприятия. Из баланса узнают, чем собственник владеет, т.е. в каком количественном и качественном соотношении находится тот запас материальных средств, которым предприятие способно распоряжаться. По балансу определяют, способно предприятие выполнить свои обязательства перед третьими лицами или ему грозят финансовые затруднения.

По балансу так же определяют конечный финансовый результат деятельности ООО «Сладкая жизнь плюс» в виде наращивания собственного капитала за отчётный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы.

На основе данных баланса ООО «Сладкая жизнь плюс» строится оперативное финансовое планирование предприятия, осуществляется контроль за движением денежных средств в соответствии с полученной прибылью.

Данные баланса широко используются налоговыми службами, кредитными учреждениями и органами государственного управления.

Строение баланса основывается на принципе двойственности - основополагающей концепции бухгалтерского учёта. Уравнение двойственности можно записать в виде:

Активы = Собственный капитал + Кредиторская задолженность

Активы - это хозяйственные средства, контроль над которыми ООО «Сладкая

жизнь плюс» получило в результате свершившихся фактов хозяйственной

деятельности и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств на ООО «Сладкая жизнь плюс». Считается, что актив принесёт экономически выгоды тогда, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменен на другой актив;

- использован для погашения обязательства;

- распределён между собственниками предприятия.

В переводных изданиях англо-американской литературы по бухгалтерскому учёту уравнение двойственности представляется в следующем виде:

Активы = Капитал + Обязательства

Под капиталом понимается не весь полный капитал ООО «Сладкая жизнь плюс», а только часть его, принадлежащая владельцу, т.е. собственный капитал.

Собственный капитал - это средства, полученные от органов, а также прибыль как финансовый результат эффективной деятельности ООО «Сладкая жизнь плюс».

В левой части балансового уравнения в составе активов указывается дебиторская задолженность перед экономическим субъектом, в правой - отражается другая часть обязательств - кредиторская задолженность.

Обязательства - это источник привлечённых средств, образующихся в результате

уже свершившихся действий, которые служат юридическим основанием для

последующих платежей за товары, работы, выполненные услуги. Обязательство может

возникнуть в силу действия договора или правовой нормы, а также обычаев

делового оборота.

Погашение обязательства предполагает обычно, что для удовлетворения

требований другой стороны предприятие лишается соответствующих активов. Кроме

того, погашение обязательств может происходить в форме замены обязательств

одного вида другим.

3.2. Строение бухгалтерского баланса ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области

Бухгалтерский баланс представляет собой способ экономической группировки имущества ООО «Сладкая жизнь плюс» по его составу и размещению и источникам его формирования на первое число, месяца, квартала, года.

По внешнему виду бухгалтерский баланс представляет собой таблицу, левой частью которой является актив, а правой – пассив. В бухгалтерском балансе всегда соблюдается равенство сумм левой и правой сторон. Основным элементом баланса является балансовая статья. Под статьёй понимается показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств ООО.

Форма бухгалтерского баланса предусматривает два раздела в активе и три раздела в пассиве.

Актив:

· Внеоборотные активы;

· Оборотные активы;

Пассив:

· Капитал и резервы;

· Долгосрочные обязательства;

· Краткосрочные обязательства.

3.3. Классификация балансов в ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области

Существует множество видов балансов, которые классифицируются по следующим признакам:

· время составления;

· источник составления;

· объём информации;

· характер деятельности;

· объект отражения.

1. По времени составления балансы подразделяются на вступительные, текущие, санируемые, ликвидационные, разделительные и объединительные, по способам очистки.

Вступительный (организационный) баланс. Составляется только один раз, с него начинается ведение бухгалтерского учёта на ООО. Он определяет сумму ценностей, с которыми ООО «Сладкая жизнь плюс» начинает свою деятельность, и составляется или после регистрации устава ООО, или после внесения в уставный капитал активов.

Текущие балансы составляются периодически в течение всего времени существования ООО. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Начальный баланс формируется на начало отчётного года, а заключительный – на конец отчётного года. Промежуточные балансы составляются за период между началом и концом года. Промежуточные балансы отличаются от заключительных тем, что, во-первых, к последним прилагается большее число отчётных форм, раскрывающих статьи баланса. Во-вторых, промежуточные балансы составляются, как правило, только на основании данных текущего учёта, тогда как перед составлением заключительного баланса проводится полная инвентаризация, вследствие чего заключительные балансы более реальны.

Санируемые балансы составляются в тех случаях, когда предприятия приближаются к банкротству. В этих условиях перед предприятием стоит выбор: ликвидироваться путём объявления о банкротстве или договориться с кредиторами об отсрочке платежей. Санируемый баланс составляется с помощью аудитора ещё до окончания отчётного периода с целью оценки реального состояния дел на предприятии.

Ликвидационные балансы формируются при ликвидации организации. Они отличаются от других главным образом оценкой своих статей, производимой не по учётной (исторической или восстановительной) стоимости, а по цене возможной реализации каждого актива в отдельности на момент ликвидации. Статьи «Доходы будущих периодов» и «Расходы будущих периодов» в ликвидационном балансе могут отсутствовать. Но могут появиться такие статьи, как стоимость фирмы. С началом ликвидационного периода все собственные средства перечисляются на специально открываемые счёт «Ликвидация», на котором в дальнейшем показывается разница в отношении имущественных статей и расходы по ликвидации предприятия.

Разделительные балансы составляются в момент разделения крупного предприятия на несколько более мелких структурных единиц или передачи одной или нескольких структурных единиц другому предприятию, в этом случае баланс называют передаточным.

Объединительный баланс формируют при объединении нескольких предприятий в одно.

2. По источникам составления балансы подразделяют на инвентарные, книжные и генеральные.

Инвентарные балансы составляют только на основании инвентаря (описи) средств; они представляют собой сокращённый и упрощённый его вариант.

Книжный баланс составляют только на основании книжных записей (данных текущего учёта) без инвентаризации.

Генеральный баланс составляют на основании учётных записей и данных инвентаризации.

3. По объему информации балансы подразделяются на единичные и сводные.

Единичный баланс отражает деятельность только одной организации.

Сводный баланс получают путём механического сложения сумм, числящихся на статьях нескольких единичных балансов. Разновидностью сводных балансов являются консолидированные балансы.

4.По характеру деятельности балансы могут быть основной и неосновной деятельности. Основной называется деятельность, соответствующая профилю предприятия и его уставу. Все прочие виды деятельности – неосновные.

По формам собственности различают балансы государственных, кооперативных, коллективных, частных, смешанных и других организаций. Они различаются в основном по источникам образовании собственных средств.

3.4. Изменения в балансе под влиянием хозяйственных операций ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области

Ежедневно на ООО «Сладкая жизнь плюс» совершается множество хозяйственных операций, которые влияют на величину хозяйственных средств и источников их образования. Поскольку баланс отражает состояние средств, то каждая операция вызывает его изменения. В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа:

1) Хозяйственная операция затрагивает только актив баланса, увеличивая и уменьшая его на одну и ту же величину.

А+Х-Х=П

2) Хозяйственная операция затрагивает только пассив баланса, увеличивая и уменьшая его на одну и ту же величину.

А=П+Х-Х

3) Хозяйственная операция вызывает увеличение статей и в активе и в пассиве, итоги актива и пассива увеличиваются, но балансовое равенство выполняются.

А+Х=Х+П

4) Хозяйственная операция одновременно уменьшает статьи пассива и актива.

А-Х=П-Х

3.5. Аналитические возможности бухгалтерского баланса ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области

По

данным бухгалтерского баланса ООО «Сладкая жизнь плюс» можно осуществить

следующие аналитические процедуры:

- проанализировать состав, структуру и динамику активов (имущества) и

источников их формирования (собственных и заемных);

- путем сопоставления отдельных статей актива и пассива баланса оценить

платежеспособность ООО;

- на основе изучения соотношения величины собственного и заемного капитала оценить финансовую устойчивость ООО.

IV. ПРАКТИЧЕСКАЯ ЧАСТЬ

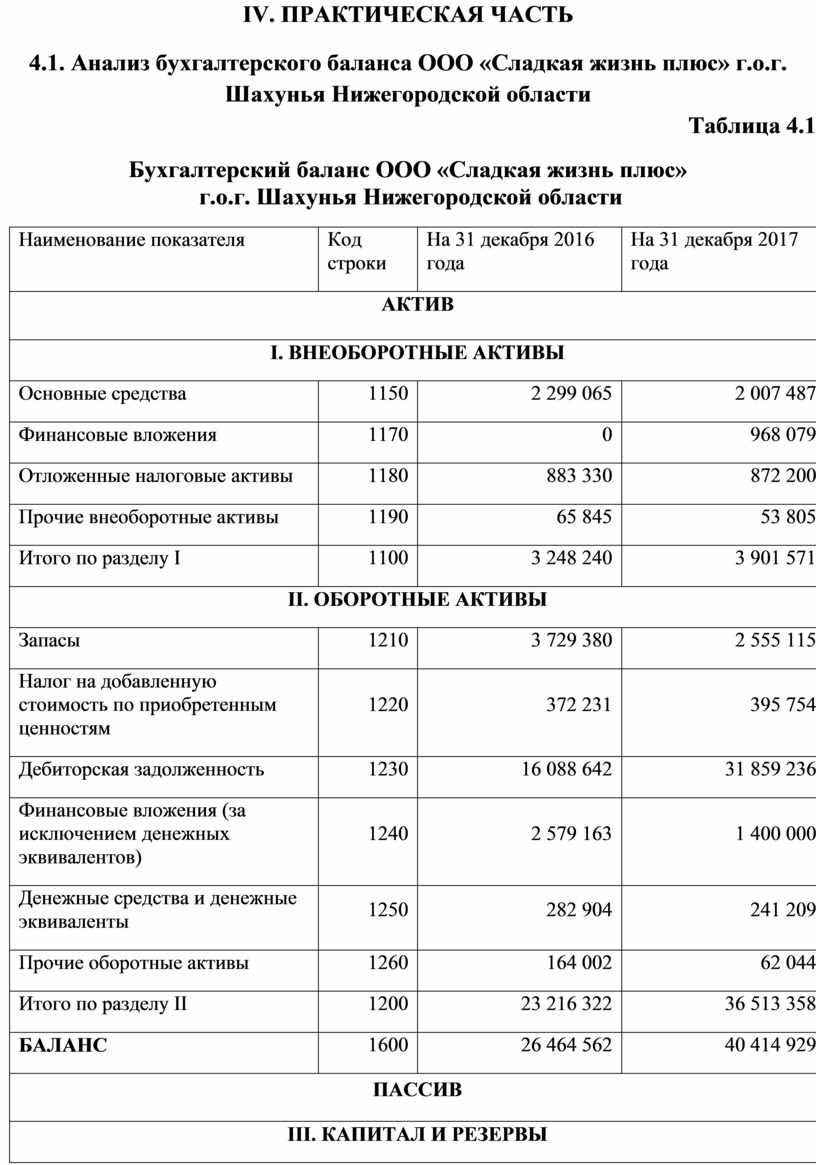

4.1. Анализ бухгалтерского баланса ООО «Сладкая жизнь плюс» г.о.г. Шахунья Нижегородской области

Таблица 4.1

Бухгалтерский

баланс ООО «Сладкая жизнь плюс»

г.о.г. Шахунья Нижегородской области

|

Наименование показателя |

Код строки |

На 31 декабря 2016 года |

На 31 декабря 2017 года |

|

АКТИВ |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Основные средства |

1150 |

2 299 065 |

2 007 487 |

|

Финансовые вложения |

1170 |

0 |

968 079 |

|

Отложенные налоговые активы |

1180 |

883 330 |

872 200 |

|

Прочие внеоборотные активы |

1190 |

65 845 |

53 805 |

|

Итого по разделу I |

1100 |

3 248 240 |

3 901 571 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

1210 |

3 729 380 |

2 555 115 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

372 231 |

395 754 |

|

Дебиторская задолженность |

1230 |

16 088 642 |

31 859 236 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

2 579 163 |

1 400 000 |

|

Денежные средства и денежные эквиваленты |

1250 |

282 904 |

241 209 |

|

Прочие оборотные активы |

1260 |

164 002 |

62 044 |

|

Итого по разделу II |

1200 |

23 216 322 |

36 513 358 |

|

БАЛАНС |

1600 |

26 464 562 |

40 414 929 |

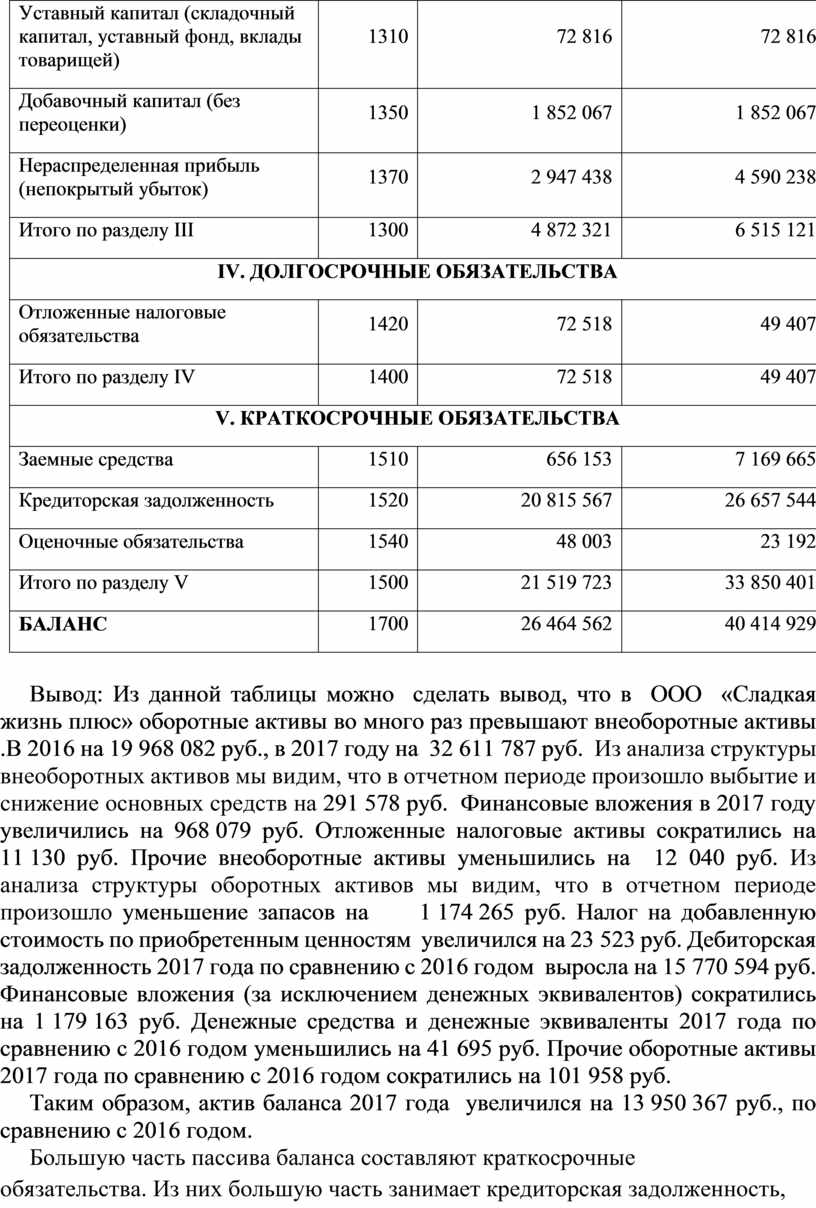

|

ПАССИВ |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

72 816 |

72 816 |

|

Добавочный капитал (без переоценки) |

1350 |

1 852 067 |

1 852 067 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

2 947 438 |

4 590 238 |

|

Итого по разделу III |

1300 |

4 872 321 |

6 515 121 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Отложенные налоговые обязательства |

1420 |

72 518 |

49 407 |

|

Итого по разделу IV |

1400 |

72 518 |

49 407 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

1510 |

656 153 |

7 169 665 |

|

Кредиторская задолженность |

1520 |

20 815 567 |

26 657 544 |

|

Оценочные обязательства |

1540 |

48 003 |

23 192 |

|

Итого по разделу V |

1500 |

21 519 723 |

33 850 401 |

|

БАЛАНС |

1700 |

26 464 562 |

40 414 929 |

Вывод: Из данной таблицы можно сделать вывод, что в ООО «Сладкая жизнь плюс» оборотные активы во много раз превышают внеоборотные активы .В 2016 на 19 968 082 руб., в 2017 году на 32 611 787 руб. Из анализа структуры внеоборотных активов мы видим, что в отчетном периоде произошло выбытие и снижение основных средств на 291 578 руб. Финансовые вложения в 2017 году увеличились на 968 079 руб. Отложенные налоговые активы сократились на 11 130 руб. Прочие внеоборотные активы уменьшились на 12 040 руб. Из анализа структуры оборотных активов мы видим, что в отчетном периоде произошло уменьшение запасов на 1 174 265 руб. Налог на добавленную стоимость по приобретенным ценностям увеличился на 23 523 руб. Дебиторская задолженность 2017 года по сравнению с 2016 годом выросла на 15 770 594 руб. Финансовые вложения (за исключением денежных эквивалентов) сократились на 1 179 163 руб. Денежные средства и денежные эквиваленты 2017 года по сравнению с 2016 годом уменьшились на 41 695 руб. Прочие оборотные активы 2017 года по сравнению с 2016 годом сократились на 101 958 руб.

Таким образом, актив баланса 2017 года увеличился на 13 950 367 руб., по сравнению с 2016 годом.

Большую часть пассива баланса составляют краткосрочные обязательства. Из них большую часть занимает кредиторская задолженность, она составляет 26 657 544 руб., по сравнению с 2016 годом она увеличилась на 5 841 977 руб. Заемные средства ООО «Сладкая жизнь плюс» 2017 года по сравнению с 2016 годом выросли на 6 513 512 руб. Оценочные обязательства сократились на 24 811 руб. Нераспределенная прибыль 2017 года по сравнению с 2016 годом увеличилась на 1 642 800 руб. Отложенные налоговые обязательства уменьшились на 23 111 руб.

Таким образом, пассив баланса в 2017 году увеличился на 13 950 367 руб., по сравнению с 2016 годом.

ЗАКЛЮЧЕНИЕ

На основании материала, изложенного в дипломной работе, можно сделать вывод, что основным источником для анализа финансового состояния ООО «Сладкая жизнь плюс» и принятия правильных управленческих решений служит бухгалтерский баланс.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств ООО «Сладкая жизнь плюс» и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

В настоящее время данные баланса ООО информируют собственника (орган, уполномоченный управлять государственным имуществом; учредителя или участника) или любое заинтересованное юридическое лицо и акционеров о платёжеспособности, ликвидности и прибыльности ООО «Сладкая жизнь плюс», об изменении структуры источников средств, об изменении или приросте оборотного капитала т. д. Например, из анализа структуры внеоборотных активов мы видим, что в отчетном периоде произошло выбытие и снижение основных средств на 291 578 руб. Финансовые вложения в 2017 году увеличились на 968 079 руб. Отложенные налоговые активы сократились на 11 130 руб. Кредиторская задолженность ООО «Сладкая жизнь плюс» в 2017 году составляет 26 657 544 руб., по сравнению с 2016 годом она увеличилась на 5 841 977 руб. Нераспределенная прибыль 2017 года по сравнению с 2016 годом увеличилась на 1 642 800 руб. Налоговые обязательства 2017 года по сравнению с 2016 годом уменьшились на 23 111 руб.

А это позволяет своевременно принять необходимые меры для улучшения финансового состояния ООО «Сладкая жизнь плюс».

По международной системе оценки критериев полезной информации к бухгалтерскому учёту предоставляются требования достоверности информации (правдивость, возможность выбора конкретной информации), уместность информации (своевременность, значимость, ценность для прогнозирования), сопоставляемость (возможность сравнения во времени), понятность.

Современное содержание актива и пассива ориентировано на предоставление информации её пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли ООО «Сладкая жизнь плюс».

Очень важно руководству ООО «Сладкая жизнь плюс» выбрать нужный стиль и методы управления производством и финансами, стратегию и тактику работы, с учетом сложившейся экономической ситуации, что даст возможность предприятию выжить, выстоять и процветать в трудный период любых экономических реформ.

Использование в анализе неполных или искаженных данных может нанести вред больший, чем их отсутствие. Известно, что существует значительное количество приемов и способов искажения (приукрашивания) отчетности. Так, простой прием взаимозачета статей актива и пассива по таким статьям, как "Расчеты с покупателями и заказчиками", "Расчеты с поставщиками и подрядчиками", "Расчеты с прочими дебиторами и кредиторами", позволяет исказить значение коэффициентов ликвидности. Суть таких искажений связана с искусственным уменьшением объема обязательств, с одной стороны, и необоснованным занижением риска неплатежей дебиторов, с другой. Наличие или отсутствие таких искажений не может быть установлено пользователем бухгалтерской отчетности, не имеющим доступа к внутренним данным учета. Очевидно, что они могут быть выявлены только аудитором.

Бухгалтерский баланс по существу представляет собой отражение состояния имущества на определенную дату. Поскольку познание имущественного состояния производиться через сопоставления актива и пассива, то это познание будет понятно и правдиво, если все элементы баланса будут включать: с одной стороны, все составные части актива и пассива (полного охвата) и с другой стороны, правильность оценки (стоимостное измерение) отдельных статей баланса.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации, часть вторая, редакция от 14.07.2008 г., Консультант-Плюс.

2. Налоговый кодекс Российской Федерации (части первая и вторая): По состоянию на 15 октября 2007 г., включая изменения, вступающие в силу с 1 января 2008 года. - Новосибирск: Сибирское университетское издательство, 2008 г.

3. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», редакция от 23.11.2009 г., Консультант-Плюс.

4. Федеральный закон от 26.12.1995 № 208 «Об акционерных обществах», редакция от 19.07.2009 г., Консультант-Плюс.

5. Приказ Минфина РФ от 22.07.2003г. № 67н «О формах бухгалтерской отчетности», редакция от 18.09.2007г., Консультант-Плюс.

6. Все положения по бухгалтерскому учету (выпуск второй). М.:ЗАО Издательский Дом «Главбух», 2007.

7. Анциферова И.В. Бухгалтерский финансовый учет (3-е издание): Дашков и К, 2012. - 448 с.

8. Бакановов М.И., Шеремет А.Д. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование. М.: Финансы и статистика, 2014. - 318 с.

9. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. - М.: ИНФРА-М, 2012. - 319 с.

10. Вахрушина М.А., Пласкова Н.С. Анализ финансовой отчетности. М.: Вузовский учебник, 2015. - 458 с.

11. Гиляровская Л.Т. Экономический анализ: Учебник для вузов /Под ред. Л.Т. Гиляровской. - 2-е изд., доп., - М.: ЮНИТИ - ДАНА, 2016. - 615 с.

12.Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. М.: Дело и сервис, 2012. - 425 с.

13.Ефимова О.В., Мельник М.В. Анализ финансовой отчетности. М: Бухгалтерский учет, 2015. - 420 с.

14. Ковалев В.В., Волкова О.А. Анализ хозяйственной деятельности предприятия. Учебник: Велби, 2012.- 530 с.

15. Ковалев В.В., Паров В.В. Как читать баланс. - 4-е изд., перераб. и доп.- М: ИНФРА-М, 2016- 395 с.

16. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 2 изд., перераб. и доп. - М.: Финансы и статистика, 2017. - 450 с.

17. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - 4-е изд., перераб. и доп. - М.: ИНФРА-М, 2012. - 535 с.

18. Кутер М.И. Теория бухгалтерского учета: Учебник. -2-е изд., перераб. и доп.-М.: Финансы и статистика, 2014. - 435 с.