Поделиться

Снова о дебиторской задолженности

В 2015 году кардинально изменены условия налогового учета налога на прибыль и налога на добавленную стоимость. Изменения коснулись и учета дебиторской задолженности….

Курсы бухгалтерского учета. Бухгалтерские курсы в Киеве. Лучшие бухгалтерские курсы. Курси бухобліку. Курси 1С. Курсы учета. Курсы главных бухгалтеров.

Новые правила налогообложения

В соответствии с обновленным пп. 134.1.1 НКУ объектом обложения налогом на прибыль с 1 января 2015 года стала прибыль, определенная по данным бухучета (на основании П(С)БУ или МСФО) и откорректированная на ряд налоговых разниц, возникающих в соответствии с положениями раздела ІІІ НКУ. Корректировку в обязательном порядке осуществляют те плательщики, у которых годовой доход от любой деятельности (за вычетом косвенных налогов), определенный по правилам бухгалтерского учета, за последний годовой отчетный (налоговый) период превышает 20 миллионов гривень. Остальные плательщики проводят корректировку по желанию.

Для определения разницы в части сомнительной задолженности предусмотрена отдельная норма законодательства. Так, в соответствии с п. 139.2 НКУ, финрезультат до налогообложения увеличивается:

— на сумму расходов на формирование резерва сомнительных долгов в соответствии с П(С)БУ или МСФО;

— на сумму расходов от списания дебиторской задолженности, которая не соответствует признакам, определенным пп. 14.1.11 НКУ, сверх суммы резерва сомнительных долгов.

Вместе с тем, финрезультат до налогообложения должен быть уменьшен на сумму корректировки (уменьшения) резерва сомнительных долгов (не на сумму списания задолженности!), на которую увеличился финансовый результат до налогообложения в соответствии с П(С)БУ или МСФО, — очевидно, речь идет о списании (уменьшении) предварительно начисленного резерва. Такая логика подтверждается и наличием исключений для норм п. 139.2 в пп. 139.1.2 НКУ.

То есть фактически финансовый результат увеличивается на сумму расходов на формирование (доначисление) резерва сомнительных долгов, в то же время финансовый результат должен уменьшаться на сумму корректировки (уменьшения) резерва сомнительных долгов, если имеет место такое уменьшение. Покажем действие п. 139.2 НКУ на примере.

Пример 1 Предприятие создало резерв сомнительных долгов в размере 200 тыс. грн, что привело к уменьшению финансового результата до налогообложения по правилам бухучета. По итогам отчетного периода проводится корректировка для целей налогообложения, увеличивающая финансовый результат до налогообложения именно на такую сумму в 200 тыс. грн (пп. 139.2.1 НКУ). Пока никаких уменьшений предварительно начисленного резерва нет, применять нормы пп.139.2.2 НКУ, по нашему мнению, не нужно.

В случае если оборот у предприятия менее 20 млн грн, корректировки по нормам п. 139.2 НКУ оно может не проводить. По условиям примера такое предприятие сделает в учете проводку Д-т 944 К-т 38 на сумму 200 тыс. грн.

Нормы пп. 14.1.11 НКУ, содержащие определение критериев безнадежной дебиторской задолженности, также подверглись изменениям. Теперь из-за банкротства или ликвидации предприятия безнадежной задолженностью может быть признан только актив в виде корпоративных прав либо недолговых ценных бумаг ликвидированного или обанкротившегося лица-эмитента. Другая задолженность такого лица в контексте НКУ не имеет статуса безнадежной. Кроме того, теперь безнадежной можно признавать и задолженность в размере не больше минимально установленного законодательством размера бесспорных требований кредитора для возбуждения производства по делу о банкротстве — для юрлиц (до суммы в 300 минимальных заработных плат1), и 50% одной минимальной заработной платы (из расчета на год) — для физлиц, при условии что соответствующие меры, предусмотренные законодательством, принятые кредитором, не привели к ее взысканию. Из перечня признаков исчезло упоминание о задолженности, не погашенной из-за недостаточности средств, полученных после обращения кредитором взыскания на заложенное имущество.

В бухгалтерском учете, как и раньше, безнадежной дебиторской задолженностью является текущая дебиторская задолженность, по которой существует уверенность в ее невозврате должником или по которой истек срок исковой давности (п. 4 П(С)БУ 102).

1 Часть 3 ст. 10 Закона Украины от 14.05.92 г. №2343-XII «О восстановлении платежеспособности должника или признании его банкротом».

2 Положение (стандарт) бухгалтерского учета 10 «Дебиторская задолженность», утвержденное приказом Минфина от 08.10.99 г. №237.

По сути, задолженность, которая соответствует признакам пп. 14.1.11 НКУ и по которой был создан резерв, при ее списании в статусе безнадежной может быть списана либо через созданный под нее резерв, или на счет прочих операционных расходов.

Ведь когда резерв начисляется проводкой Д-т 944 К-т 38, имеет место увеличение расходов в бухучете, а в конце отчетного периода субсч. 944 закроется на финансовый результат Д-т 79 К-т 944, что приведет к его уменьшению. В периоде списания безнадежной задолженности за счет резерва финансовый результат до налогообложения свой размер не изменит, ведь в этой ситуации счет резерва будет использован только в размере предварительного начисления резерва сомнительных долгов Д-т 38 К-т 36 (только в пределах предыдущего К-т 38). Если созданного резерва будет недостаточно, сумму превышения фактической безнадежной задолженности над предварительно созданным резервом следует списать за счет прочих операционных расходов Д-т 944 К-т 36 (п. 11 П(С)БУ 10) — здесь важно проверять такую задолженность в части соответствия критериям из пп. 14.1.11 НКУ. В противном случае списание такой задолженности в части сверх суммы резерва сомнительных долгов, которая не соответствует перечисленным критериям, увеличит финрезультат до налогообложения (абз. 2 пп. 139.2.1 НКУ).

Важно помнить, что предприятиям право выбирать возможность начисления/неначисления резерва сомнительных долгов не предоставлено: нормы п. 7 П(С)БУ 10 вменяют в обязанность текущую дебиторскую задолженность, являющуюся финансовым активом (кроме приобретенной задолженности и задолженности, предназначенной для продажи), включать в итог баланса по чистой реализационной стоимости, а для ее определения на дату баланса должна быть рассчитана величина резерва сомнительных долгов. Методы определения резерва сомнительных долгов установлены п. 8 П(С)БУ 10 — на основании:

— применения абсолютной суммы сомнительной задолженности;

— применения коэффициента сомнительности.

Сумма такого резерва ежеквартально подлежит перерасчету. В случае когда нужно доначислить резерв сомнительных долгов, должна последовать проводка Д-т 944 К-т 38. Если же, напротив, на конец квартала его нужно уменьшить, суммы уменьшения должны попасть в состав прочих операционных доходов Д-т 38 К-т 719.

Пример 2 Предприятие А в январе 2015 г. создало резерв сомнительной задолженности на сумму 1 млн грн: Д-т 944 К-т 38. Но по итогам I квартала 2015 г. в учете предприятия уже числилась безнадежная дебиторская задолженность на сумму 1,2 млн грн, 800 тыс. грн из которых — от контрагентов со статусом банкрота. Следовательно, по итогам отчетного квартала предприятие должно списать Д-т 38 К-т 36 начисленный резерв на 1 млн грн, а списание суммы превышения в 200 тыс. грн (вне сформированного резерва сомнительных долгов) отразится проводкой Д-т 944 К-т 36.

В налоговом учете предприятие в январе датой создания резерва должно увеличить финрезультат до налогообложения на сумму 1 млн грн. Больше никаких корректировок в учете проводить не нужно, ведь списанная часть задолженности в 200 тыс. соответствует признакам пп. 14.1.11 НКУ.

Старая «дебиторка» в новых условиях налогообложения

До 1 января 2015 года продавец товаров мог по собственному желанию уменьшить сумму дохода отчетного периода на стоимость отгруженных товаров, если покупатель задерживает их оплату, но в обязательном порядке продавец должен был инициировать процедуру взыскания просроченной задолженности. Если продавец обратился в суд с заявлением о возбуждении дела о банкротстве либо нотариусом совершена исполнительная надпись о взыскании задолженности, продавец мог рассчитывать на уменьшение дохода и одновременно с этим должен был уменьшить расходы отчетного периода на сумму себестоимости. Уменьшение дохода и расходов должно было бы найти свое отражение в приложении СБ к декларации по налогу на прибыль. Но с 1 января 2015 года правила учета, в частности и по учету работы с сомнительной задолженностью, изменены. А значит, списание всех задолженностей, возникших после 31 декабря 2014 года, будет осуществляться по правилам, действующим уже в обновленной редакции пп. 134.1.1 и п. 139.2 НКУ.

Если задолженность возникла до 1 января 2015 года, следует воспользоваться нормами п. 17 подраздела 4 раздела ХХ НКУ. Учет такой задолженности ведется по прежним правилам ст. 159 НКУ с единственным условием — корректировать следует не отдельные показатели доходов или расходов, а финансовый результат1:

— если по норме пп. 159.1.1 НКУ продавец уменьшил сумму дохода и расходов в периоде обращения в суд или по представлению нотариусу и впоследствии такая задолженность признается безнадежной в результате недостаточности активов покупателя, признанного банкротом (или в результате списания задолженности по мировому соглашению), финрезультат в учете продавца не корректируется. У покупателя сумма задолженности к корректировке также не приведет (пп. 1.3 п. 17 подраздела 4 раздела ХХ НКУ);

1 На этот аспект условие о 20 млн грн годового оборота не распространяется, ведь согласно пп. 134.1.1 НКУ освобождение плательщиков с оборотом до 20 млн грн от корректировки финрезультата до налогообложения распространяется только на разницы, определенные разделом ІІІ НКУ.

— если суд принял решение не в пользу продавца, который предварительно уже уменьшил свой доход и себестоимость проданных товаров, нужно повторно доначислить себе доходы и себестоимость через увеличение/уменьшение финрезультата с соответствующим доначислением пени на сумму дополнительного НО, рассчитанного в результате такой корректировки финрезультата, в размере 120% годовой учетной ставки НБУ (пп. 1.1 п. 17 подраздела 4 раздела ХХ НКУ). У покупателя корректировки финансового результата не будет;

— если в учете продавца имело место уменьшение дохода и себестоимости, а впоследствии задолженность погашается, продавец увеличивает финрезультат до налогообложения на сумму, попадающую ему на счет, и одновременно делает уменьшающую корректировку на сумму себестоимости проданных товаров, работ, услуг (пп. 1.2 п. 17 подраздела 4 раздела ХХ НКУ). Покупатель при погашении задолженности уменьшает финансовый результат.

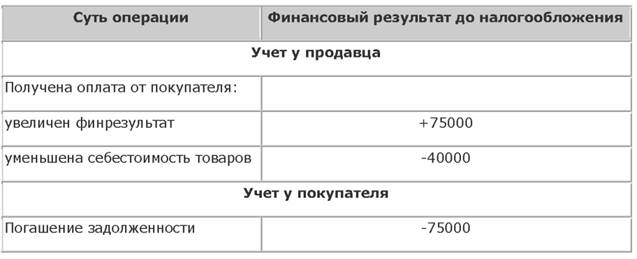

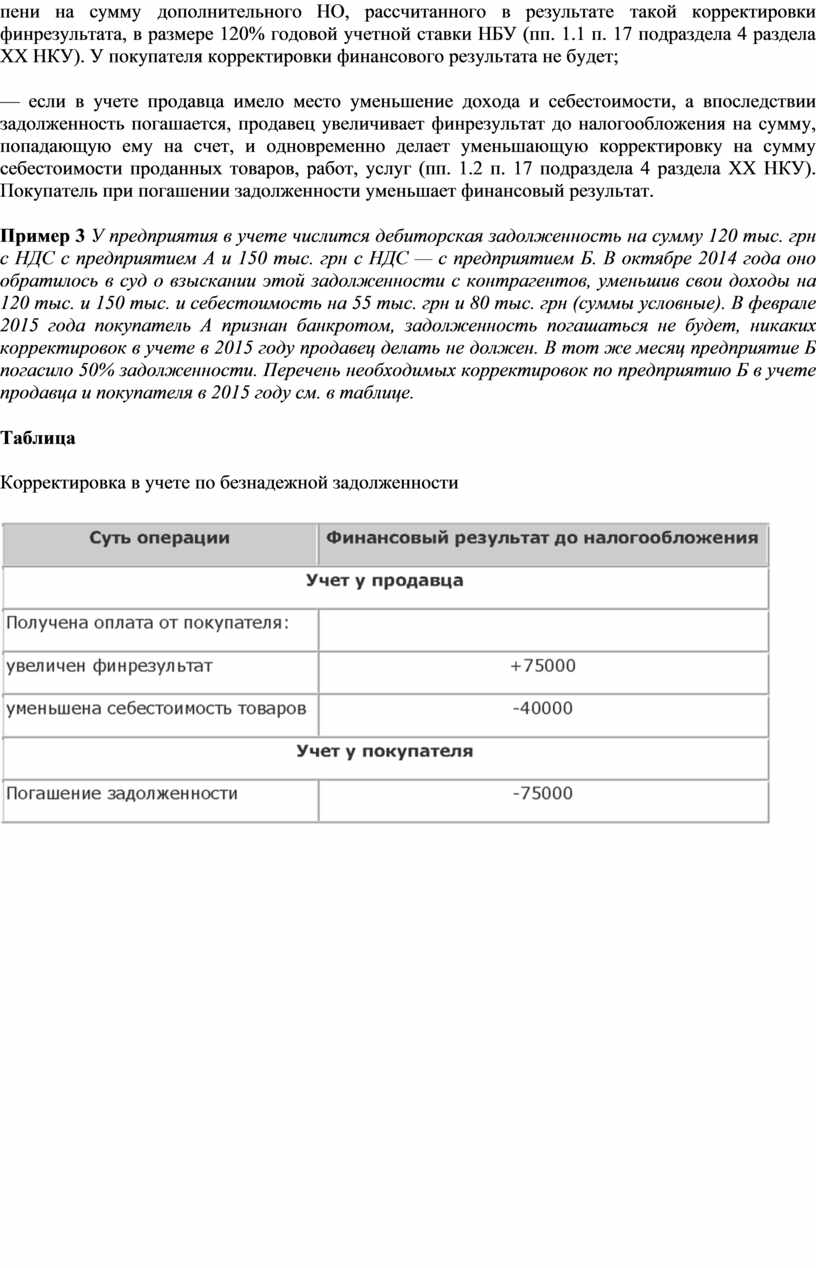

Пример 3 У предприятия в учете числится дебиторская задолженность на сумму 120 тыс. грн с НДС с предприятием А и 150 тыс. грн с НДС — с предприятием Б. В октябре 2014 года оно обратилось в суд о взыскании этой задолженности с контрагентов, уменьшив свои доходы на 120 тыс. и 150 тыс. и себестоимость на 55 тыс. грн и 80 тыс. грн (суммы условные). В феврале 2015 года покупатель А признан банкротом, задолженность погашаться не будет, никаких корректировок в учете в 2015 году продавец делать не должен. В тот же месяц предприятие Б погасило 50% задолженности. Перечень необходимых корректировок по предприятию Б в учете продавца и покупателя в 2015 году см. в таблице.

Таблица

Корректировка в учете по безнадежной задолженности

задолженностей 1 комментарий

Списание безнадежной задолженности

Если у предприятия возникают сомнения в погашении дебиторской задолженности за отгруженную продукцию (товары), то она становится сомнительной и предприятию приходится предпринимать меры по ее урегулированию. Но если оплата все-таки не поступает, то спустя некоторое время и в других установленных законодательством случаях сомнительная задолженность может перейти в разряд безнадежной. Для списания такой задолженности установлен отдельный порядок учета и налогообложения, о котором и пойдет речь в консультации.

Когда задолженность становится безнадежной

Безнадежной считается задолженность, соответствующая одному из следующих признаков (пп. 14.1.11 НК):

На практике предприятия чаще всего сталкиваются с безнадежной задолженностью с истекшим сроком исковой давности или при банкротстве контрагента. Эти ситуации и рассмотрим детально.

Задолженностьс истекшим сроком исковой давности

Напомним, сроком исковой давности признается срок, в пределах которого лицо может обратиться в суд с требованием о защите своего гражданского права и интереса (ст. 256 ГК). При этом общая исковая давность составляет 3 года (ст. 257 ГК). В отдельных случаях ГК (например, в ст. 258) и другие законы устанавливают специальный срок исковой давности — сокращенный или, наоборот, более продолжительный. По общему правилу началом течения исковой давности считается дата, которая приходится на момент, когда лицо узнало или мог- ло узнать о нарушении своего права или о лице, которое его нарушило (ч. 1 ст. 261 ГК). Как правило, таким моментом является день, следующий за последним днем выполнения обязательства, то есть день, с которого начинается нарушение гражданского права и интереса лица. Кроме того, в некоторых случаях вводятся и другие сроки начала течения исковой давности (ст. 261 ГК). Отметим, что если последний день такого срока приходится на выходной, праздничный или другой нерабочий день, установленный в месте совершения определенных действий, то днем окончания срока будет следующий за ним рабочий день (ст. 253–255 ГК).

Например, договором купли-продажи установлено, что продавец обязан отгрузить товар покупателю в течение 5 рабочих дней, следующих за днем поступления на счет продавца последнего платежа из суммы полной предоплаты. Последний платеж за товар поступил продавцу 12.12.12 г. Если товар не будет отгружен до 19.12.12 г. включительно, то начиная с 20.12.12 г. идет отсчет срока исковой давности.

Отметим, что исковая давность может быть прервана на основаниях, указанных в ст. 264 ГК, например в случае полного или частичного признания претензии, частичного погашения долга, при уплате процентов по основному долгу и т. д. После прерывания исковая давность начинает течь заново, независимо от времени, прошедшего до такого прерывания.

Отражение в учете

В налоговом учете (пп. «г» пп. 138.10.6 НК) в состав прочих расходов обычной деятельности включаются расходы на создание резерва сомнительной задолженности в сумме безнадежной дебиторской задолженности. При этом определения данного понятия и правил его создания в НК нет. Такое определение приведено в П(С)БУ 10, которое регулирует правила создания резерва сомнительных долгов (далее – РСД) в бухгалтерском учете. То есть РСД формируется именно в бухгалтерском учете, а в налоговом его создание не отражается.

Напомним, в бухгалтерском учете РСД создается по кредиту одноименного счета 38, и если сомнительная задолженность признается безнадежной, то ее сумму списывают через резерв по дебету счета 38 в корреспонденции, например, с субсчетом 361 «Расчеты с покупателями и заказчиками», а часть, превышающую сумму резерва, списывают непосредственно на расходы (в дебет субсчета 944). Отметим, что после списания безнадежная задолженность должна по-прежнему числиться на забалансовом субсчете 071 «Списанные активы» не менее трех лет.

Налог на прибыль

В налоговом учете на расходы периода можно списать безнадежную задолженность, в то время как в бухгалтерском учете РСД создается под текущую дебиторскую задолженность. Другими словами, только после того как задолженность перейдет в разряд безнадежной, то есть будет соответствовать одному из признаков пп. 14.1.11 НК, ее можно списать в налоговом учете на расходы периода, причем в полном объеме (пп. «г» пп. 138.10.6 НК).

Отметим, что для списания безнадежной задолженности в состав налоговых расходов мероприятия по взысканию долгов не требуются. То есть если предприятие, имеющее текущую сомнительную задолженность, желает откорректировать доходы или расходы, ему следует предпринять меры по взысканию долга (приведены в пп. 159.1.1 НК). Если же оно этого не сделало, то по истечении срока исковой давности безнадежную задолженность можно списать на расходы без каких-либо дополнительных усилий со стороны предприятия.

Часто возникает вопрос: можно ли списывать безнадежную задолженность в налоговом учете, если РСД в бухгалтерском учете не создавался? Полагаем, что можно, при этом при списании безнадежной задолженности предприятие вправе одновременно начислить и использовать РСД. Такое же мнение часто высказывают и специалисты налоговых органов. Более осторожные налогоплательщики могут при этом сначала отразить создание такого резерва в бухгалтерском учете путем исправления ошибки (для этого составляется бухгалтерская справка). Если такой резерв следует начислить за предыдущий период, то производится запись Дт 944 – Кт 38, а если резерв начисляют за текущий период, то делается проводка Дт 441 – Кт 38. Затем в этом же текущем периоде плательщик отразит списание безнадежной задолженности через резерв в бухгалтерском учете и тогда сможет включить ее в расходы периода в налоговом учете.

Рассмотрим конкретные налоговые последствия, которые возникают у продавца и покупателя в результате списания безнадежной задолженности.

Учет у продавца

При списании товарной (дебиторской) задолженности за отгруженные товары продавец увеличивает прочие расходы на сумму списанной задолженности с учетом НДС (при условии создания РСД). Налоговые обязательства по НДС корректировке не подлежат.

Денежная (кредиторская) задолженность по полученным авансам, не взысканная по истечении срока исковой давности, при списании признается прочими доходами продавца (пп. 135.5.4 НК) либо как безвозвратная финансовая помощь (пп. 14.1.257 НК), либо как безнадежная задолженность (пп. 14.1.11 НК).

Поскольку поставка не состоялась (и уже не состоится), то объекта обложения НДС нет. В этой ситуации налогоплательщик вправе откорректировать налоговые обязательства по НДС, которые он ранее начислил по первому событию (при получении предоплаты). Правда, механизм такой корректировки НК не установлен (да и ГНС возражает против такой корректировки – см. ответ в Единой базе налоговых знаний).

Учет у покупателя.

При списании товарной (кредиторской) безнадежной задолженности за полученный и неоплаченный товар покупатель увеличивает прочие доходы (пп. 135.5.4 НК) на сумму кредиторской задолженности по полученным, но не оплаченным товарам с учетом НДС. Такая задолженность считается либо безвозвратной финансовой помощью (пп.14.1.257 НК), либо безнадежной кредиторской задолженностью (пп. 14.1.11 НК).

НК не дает прямого ответа, можно ли включать в состав расходов сумму безнадежной денежной (дебиторской) задолженности по перечисленным за товары авансам. Скорее всего, нельзя, ведь под такую задолженность РСД не создается, поскольку она не является финансовым активом в понимании П(С)БУ.

В периоде, когда задолженность перед поставщиком стала безнадежной, покупателю корректировать налоговый кредит:

Отражение в декларации по налогу на прибыль

При списании безнадежной товарной задолженности:

При списании безнадежной денежной задолженности продавец отражает прочие доходы в строке 03.25 приложения ІД.

Обратите внимание: если после списания безнадежной задолженности покупатель все-таки оплатит стоимость товаров, то сумма такой оплаты рассматривается как безвозвратная финансовая помощь и отражается продавцом в строке 03.10 приложения ІД.

Если покупатель признан банкротом

Рассмотрим еще одну достаточно распространенную ситуацию, когда задолженность становится безнадежной вследствие недостаточности активов покупателя, признанного банкротом в установленном порядке, или списывается на основании мирового соглашения, заключенного согласно законодательству по вопросам банкротства. В этом случае налоговые обязательства продавца (даже если он ранее уменьшал доход на стоимость отгруженных товаров) и покупателя не изменяются (пп. 159.1.6 НК).

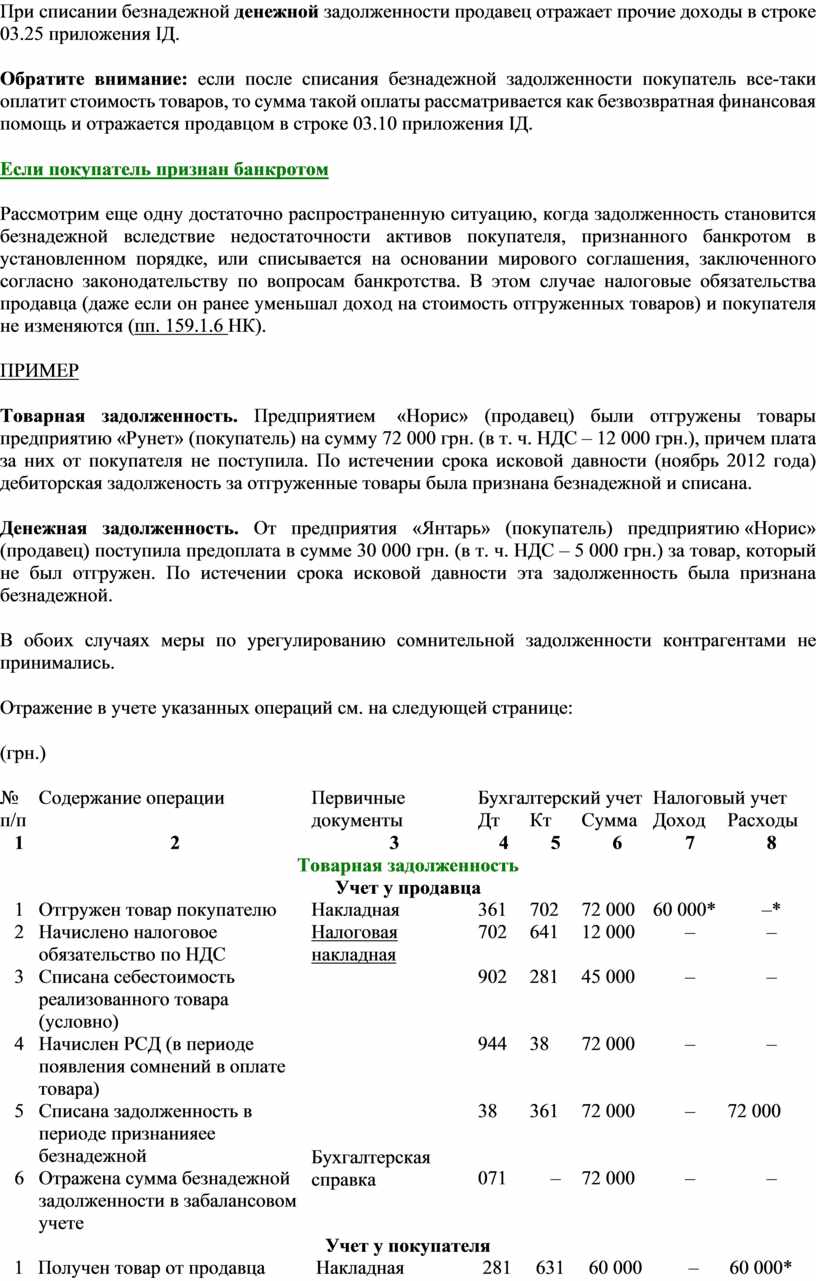

ПРИМЕР

Товарная задолженность. Предприятием «Норис» (продавец) были отгружены товары предприятию «Рунет» (покупатель) на сумму 72 000 грн. (в т. ч. НДС – 12 000 грн.), причем плата за них от покупателя не поступила. По истечении срока исковой давности (ноябрь 2012 года) дебиторская задолженость за отгруженные товары была признана безнадежной и списана.

Денежная задолженность. От предприятия «Янтарь» (покупатель) предприятию «Норис» (продавец) поступила предоплата в сумме 30 000 грн. (в т. ч. НДС – 5 000 грн.) за товар, который не был отгружен. По истечении срока исковой давности эта задолженность была признана безнадежной.

В обоих случаях меры по урегулированию сомнительной задолженности контрагентами не принимались.

Отражение в учете указанных операций см. на следующей странице:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Товарная задолженность |

|||||||

|

Учет у продавца |

|||||||

|

1 |

Отгружен товар покупателю |

Накладная |

361 |

702 |

72 000 |

60 000* |

–* |

|

2 |

Начислено налоговое обязательство по НДС |

Налоговая накладная |

702 |

641 |

12 000 |

– |

– |

|

3 |

Списана себестоимость реализованного товара (условно) |

Бухгалтерская справка |

902 |

281 |

45 000 |

– |

– |

|

4 |

Начислен РСД (в периоде появления сомнений в оплате товара) |

944 |

38 |

72 000 |

– |

– |

|

|

5 |

Списана задолженность в периоде признанияее безнадежной |

38 |

361 |

72 000 |

– |

72 000 |

|

|

6 |

Отражена сумма безнадежной задолженности в забалансовом учете |

071 |

– |

72 000 |

– |

– |

|

|

Учет у покупателя |

|||||||

|

1 |

Получен товар от продавца |

Накладная |

281 |

631 |

60 000 |

– |

60 000* |

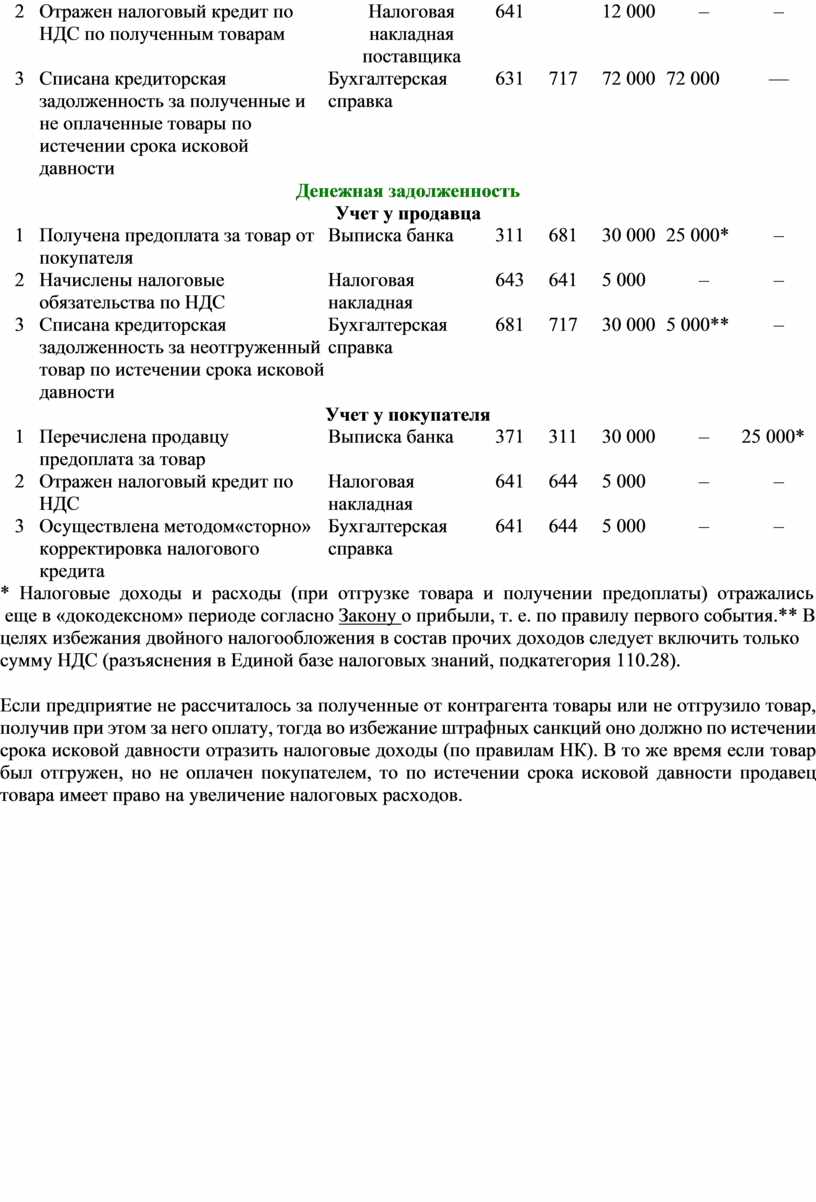

|

2 |

Отражен налоговый кредит по НДС по полученным товарам |

Налоговая накладная поставщика |

641 |

12 000 |

– |

– |

|

|

3 |

Списана кредиторская задолженность за полученные и не оплаченные товары по истечении срока исковой давности |

Бухгалтерская справка |

631 |

717 |

72 000 |

72 000 |

— |

|

Денежная задолженность |

|||||||

|

Учет у продавца |

|||||||

|

1 |

Получена предоплата за товар от покупателя |

Выписка банка |

311 |

681 |

30 000 |

25 000* |

– |

|

2 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

643 |

641 |

5 000 |

– |

– |

|

3 |

Списана кредиторская задолженность за неотгруженный товар по истечении срока исковой давности |

Бухгалтерская справка |

681 |

717 |

30 000 |

5 000** |

– |

|

Учет у покупателя |

|||||||

|

1 |

Перечислена продавцу предоплата за товар |

Выписка банка |

371 |

311 |

30 000 |

– |

25 000* |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

5 000 |

– |

– |

|

3 |

Осуществлена методом«сторно» корректировка налогового кредита |

Бухгалтерская справка |

641 |

644 |

5 000 |

– |

– |

|

* Налоговые доходы и расходы (при отгрузке товара и получении предоплаты) отражались еще в «докодексном» периоде согласно Закону о прибыли, т. е. по правилу первого события.** В целях избежания двойного налогообложения в состав прочих доходов следует включить только сумму НДС (разъяснения в Единой базе налоговых знаний, подкатегория 110.28). |

|||||||

Если предприятие не рассчиталось за полученные от контрагента товары или не отгрузило товар, получив при этом за него оплату, тогда во избежание штрафных санкций оно должно по истечении срока исковой давности отразить налоговые доходы (по правилам НК). В то же время если товар был отгружен, но не оплачен покупателем, то по истечении срока исковой давности продавец товара имеет право на увеличение налоговых расходов.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.