Поделиться

Деятельность предприятия и ее виды

Создание любого предприятия предполагает занятие какой-либо деятельностью: производством продукции, торговлей, выполнением строительных работ, оказанием коммунальных услуг, перевозкой грузов и т.д. Следовательно, хозяйственная деятельность – это любой вид деятельности лица, направленный на получение дохода в денежной, материальной или нематериальной формах, в случае, если непосредственное участие такого лица в организации такой деятельности является регулярным, постоянным и существенным. Таким образом, какая-либо деятельность, в том числе и предпринимательская, связана с производством и обменом материальных и нематериальных благ, которые выступают в виде товара.

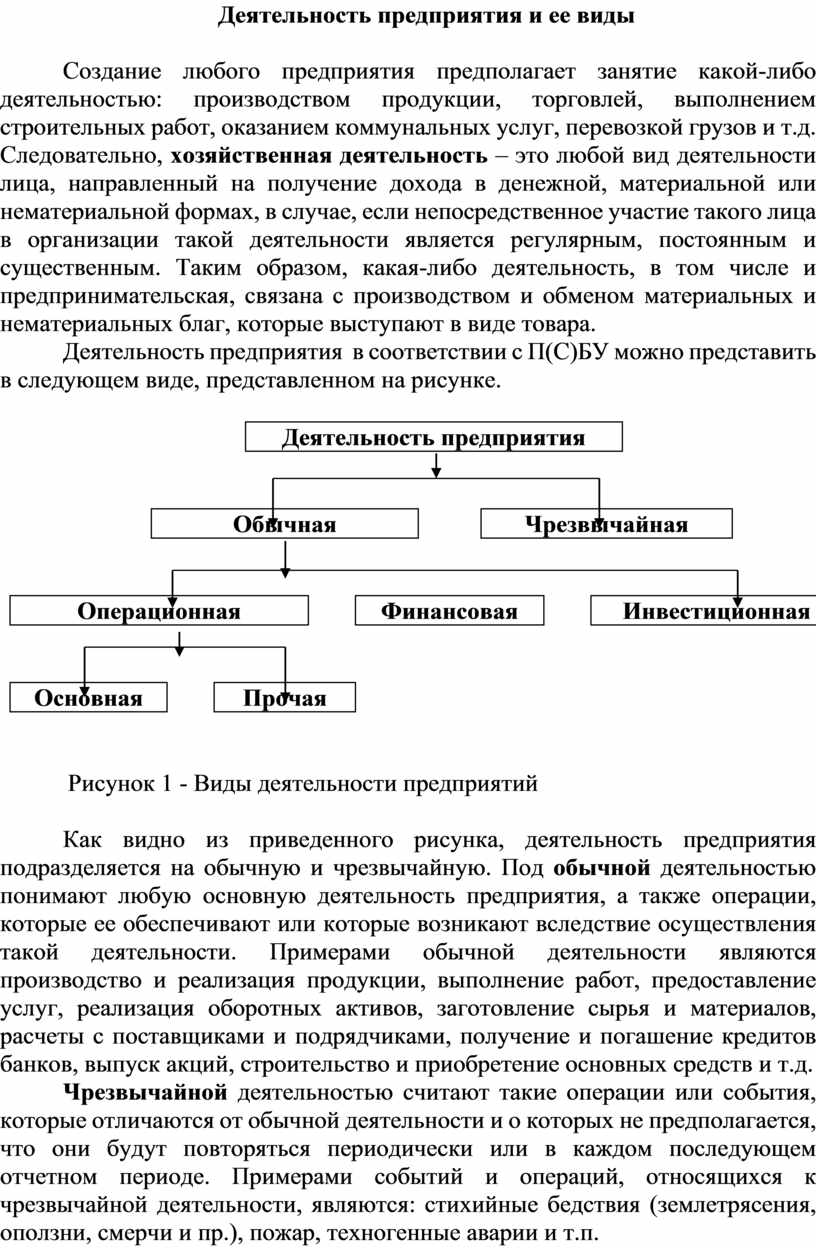

Деятельность предприятия в соответствии с П(С)БУ можно представить в следующем виде, представленном на рисунке.

|

Деятельность предприятия |

![]()

![]()

![]()

![]()

|

Обычная |

|

Чрезвычайная |

![]()

|

|

|

Финансовая |

|

Инвестиционная |

![]()

![]()

![]()

|

Основная |

|

Прочая |

Рисунок 1 - Виды деятельности предприятий

Как видно из приведенного рисунка, деятельность предприятия подразделяется на обычную и чрезвычайную. Под обычной деятельностью понимают любую основную деятельность предприятия, а также операции, которые ее обеспечивают или которые возникают вследствие осуществления такой деятельности. Примерами обычной деятельности являются производство и реализация продукции, выполнение работ, предоставление услуг, реализация оборотных активов, заготовление сырья и материалов, расчеты с поставщиками и подрядчиками, получение и погашение кредитов банков, выпуск акций, строительство и приобретение основных средств и т.д.

Чрезвычайной деятельностью считают такие операции или события, которые отличаются от обычной деятельности и о которых не предполагается, что они будут повторяться периодически или в каждом последующем отчетном периоде. Примерами событий и операций, относящихся к чрезвычайной деятельности, являются: стихийные бедствия (землетрясения, оползни, смерчи и пр.), пожар, техногенные аварии и т.п.

Обычная деятельность предприятия, в свою очередь, подразделяется на операционную, финансовую и инвестиционную.

Операционная деятельность – основная деятельность предприя-тия, а также другие виды деятельности, которые не являются инвестиционной либо финансовой деятельностью. Следовательно, операционная деятельность подразделяется на основную и прочую.

При этом к основной деятельности относят операции, связанные с производством, реализацией продукции (товаров, работ, услуг), которые являются главной целью создания предприятия и обеспечивают основную долю его дохода. Для производственного предприятия таковыми являются операции по производству и реализации продукции (работ, услуг), для строительной организации – по выполнению строительно-монтажных работ, для страховой компании – по предоставлению услуг по страхованию и пр.

К прочей операционной деятельности относят операции связанные с получением доходов и расходов от реализации иностранной валюты, от реализации прочих оборотных активов, от предоставления в операционную аренду активов, от операционной курсовой разницы, от списания безнадежной дебиторской и кредиторской задолженности, от штрафов, пени и неустоек.

Под финансовой деятельностью понимают деятельность, которая приводит к изменениям размера и состава собственного и заемного капитала предприятия. К операциям, связанным с финансовой деятельностью предприятия, относятся:

поступления денежных средств от размещения акций и других операций, приводящих к увеличению собственного капитала;

выплаты денежных средств собственникам для приобретения или выкупа ранее выпущенных акций;

погашение задолженности участников по взносам в уставный капитал;

выплата дивидендов собственникам;

поступление и возврат основной суммы кредитов и займов.

Инвестиционной деятельностью считают приобретение и реализацию тех необоротных активов, а также тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств. К инвестиционной деятельности предприятия относятся операции, связанные с:

продажей и другим выбытием основных фондов, необоротных активов и других долгосрочных активов;

приобретением (продажей) собственного капитала или долговых обязательств других предприятий, а также долей в капитале других предприятий;

авансами и займами, предоставленными другим сторонам, а также их возвратом;

получением доходов (дивидендов, процентов) от вложения средств в другие предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.