Поделиться

Экономические элементы затрат на производство и реализацию продукции

Затраты, связанные с производством и реализацией продукции, по экономическим элементам подразделяются на:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

3) амортизация;

4) прочие затраты.

В данном случае затраты группируются по признаку однородности экономического содержания:

· предметы труда - материальные расходы

· труд – расходы на оплату труда

· орудия труда – амортизация.

Элементы отражают распределение затрат по их экономическому содержанию, независимо от целенаправленности их использования в производстве того или иного вида продукции.

К материальным затратам относятся:

· расходы на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг); на приобретение материалов, используемых для упаковки и иной подготовки, произведенных и (или) реализуемых товаров; приобретение материалов на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

· расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом;

· расходы на приобретение комплектующих изделий, полуфабрикатов;

· расходы на приобретение, выработку и передачу топлива, воды и энергии всех видов, расходуемых на технологические цели;

· расходы на приобретение работ и услуг производственного характера.

В затраты на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах:

· суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам;

· стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда,

· премии и единовременные поощрительные начисления,

· суммы платежей работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами) и т.д.

Отчисления на социальные нужды связаны с необходимостью уплаты единого социального налога (ЕСН) налогооблагаемой базой которого являются выплаты и вознаграждения, начисленные в пользу работников. Единый социальный налог является источником формирования государственных внебюджетных фондов: пенсионного фонда, фонда социального страхования, фондов обязательного медицинского страхования.

В элемент «Амортизация» включают начисленные амортизационные отчисления по всему амортизируемому имуществу организации.

К прочим затратам, связанным с производством и реализацией, относятся:

· суммы соответствующих налогов и сборов;

· расходы по набору, подготовке и переподготовке кадров;

· арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

· расходы на содержание служебного транспорта;

· расходы на командировки; на юридические, консультационные и информационные услуги;

· расходы на управление организацией или отдельными ее подразделениями; представительские расходы;

· расходы на канцелярские товары; расходы на почтовые, телефонные, телеграфные и другие подобные услуги;

· расходы на рекламу;

· потери от брака;

· другие расходы, связанные с производством и (или) реализацией.

Классификация затрат на постоянные и переменные, прямые и косвенные

Важное значение в управлении издержками предприятия имеет их классификация на прямые и косвенные.

Прямые затраты – это затраты, которые связаны с производством отдельных видов продукции и могут быть отнесены на себестоимость конкретного вида продукции непосредственно по данным первичных документов.

К прямым затратам относят расходы на сырье и основные материалы, зарплату основных рабочих и т.д.

Косвенными называются затраты, которые связаны с производством нескольких видов продукции и распределяются между ними пропорционально принятому базису. Например, затраты на аппарат управления предприятием связаны с выпуском всей номенклатуры продукции данного предприятия и требует выбора косвенного метода отнесения на себестоимость конкретного вида изделия.

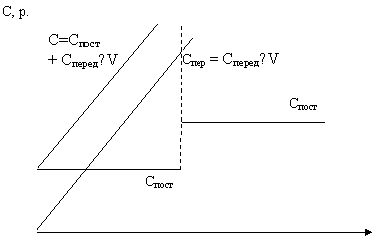

По отношению к изменению объема производства затраты делят на переменные и постоянные (иногда используется классификация на условно-переменные и условно-постоянные).

Переменные затраты – это затраты, общая величина которых изменяется прямо пропорционально изменению объема производства. Например, затраты на сырье и основные материалы, покупные изделия и полуфабрикаты, оплата труда рабочих сдельщиков с отчислениями на социальные нужды. При этом величина данных расходов на единицу продукции остается неизменной.

Постоянные затраты – это затраты, которые не изменяются при изменении объема производства в определенном диапазоне. При выходе объема производства за определенный диапазон данные издержки меняются скачкообразно.

К постоянным затратам могут относиться арендная плата, амортизационные отчисления в единичном и серийном производстве (кроме начисленных производственным способом), заработная плата управленческих работников, расходы на отопление помещений, расходы на рекламу и т. п.

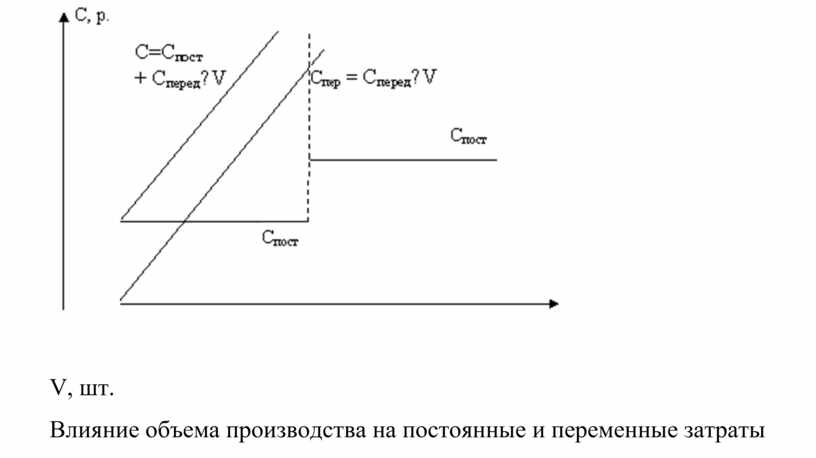

Суммарные текущие затраты на производство и реализацию продукции можно записать в виде формулы:

С = С пост + С пер = С пост + С пер ед × V, (6.1)

где С – суммарные текущие затраты, р.;

С пер – переменные затраты, р.;

С пер ед – переменные затраты на единицу продукции, р.;

V – объем производства продукции, шт.;

С пост – постоянные затраты, р.

Графически поведение постоянных и переменных затрат предприятия при изменении объема производства представлено на рисунке.

![]()

V, шт.

Влияние объема производства на постоянные и переменные затраты

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.