Поделиться

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

Экзаменационный билет № 1

1.Характеристика видов хозяйственного учета.

2.Учет кассовых операций.

3.Экономическая сущность налогов.

4.Составить бухгалтерский баланс на начало месяца.

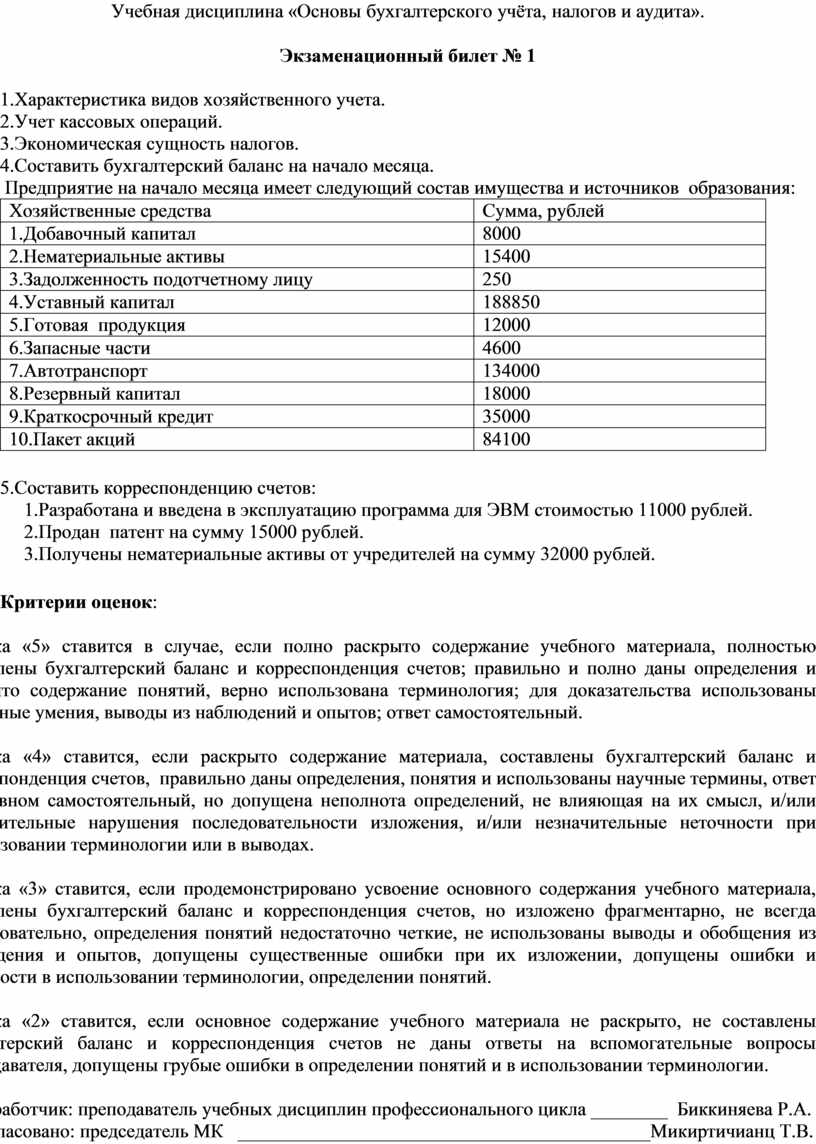

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Добавочный капитал |

8000 |

|

2.Нематериальные активы |

15400 |

|

3.Задолженность подотчетному лицу |

250 |

|

4.Уставный капитал |

188850 |

|

5.Готовая продукция |

12000 |

|

6.Запасные части |

4600 |

|

7.Автотранспорт |

134000 |

|

8.Резервный капитал |

18000 |

|

9.Краткосрочный кредит |

35000 |

|

10.Пакет акций |

84100 |

5.Составить корреспонденцию счетов:

1.Разработана и введена в эксплуатацию программа для ЭВМ стоимостью 11000 рублей.

2.Продан патент на сумму 15000 рублей.

3.Получены нематериальные активы от учредителей на сумму 32000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

Экзаменационный билет № 2

1.Требования к бухгалтерскому учету. 2.Учет расчетных операций.

3.Прямые налоги.

4.Составить бухгалтерский баланс на начало месяца.

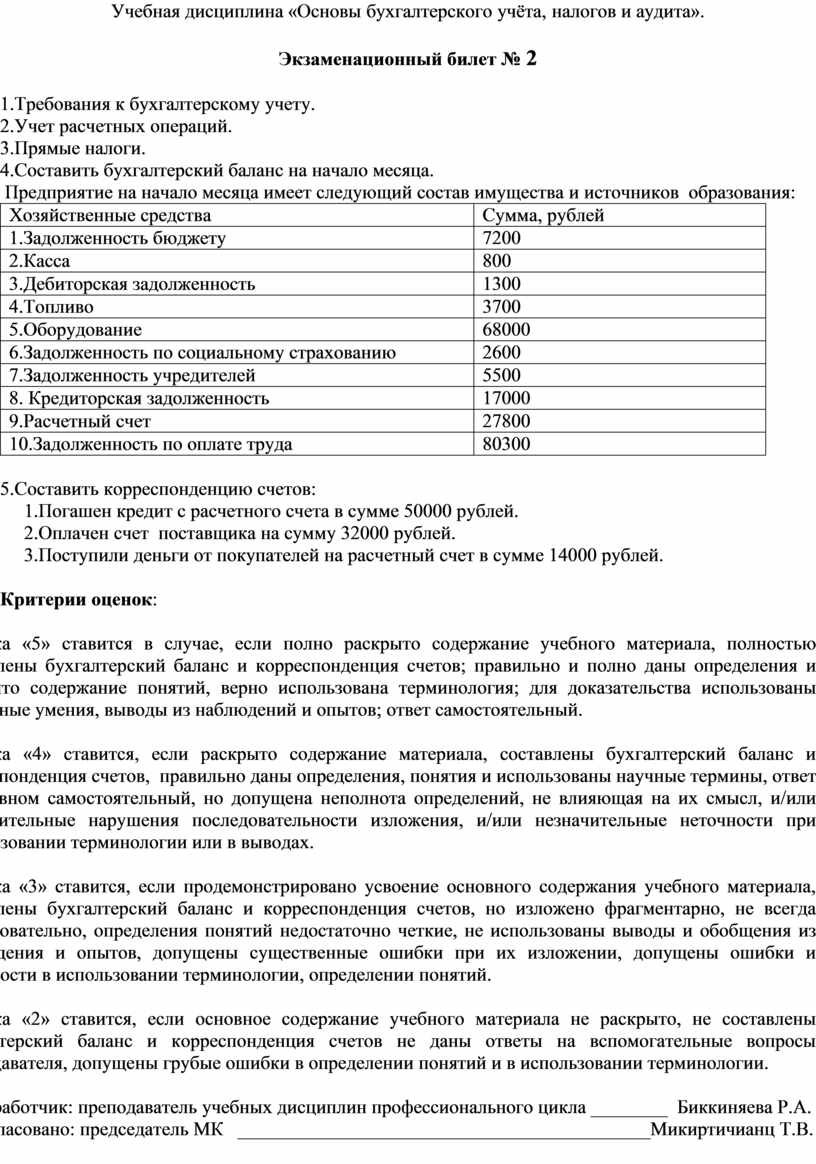

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Задолженность бюджету |

7200 |

|

2.Касса |

800 |

|

3.Дебиторская задолженность |

1300 |

|

4.Топливо |

3700 |

|

5.Оборудование |

68000 |

|

6.Задолженность по социальному страхованию |

2600 |

|

7.Задолженность учредителей |

5500 |

|

8. Кредиторская задолженность |

17000 |

|

9.Расчетный счет |

27800 |

|

10.Задолженность по оплате труда |

80300 |

5.Составить корреспонденцию счетов:

1.Погашен кредит с расчетного счета в сумме 50000 рублей.

2.Оплачен счет поставщика на сумму 32000 рублей.

3.Поступили деньги от покупателей на расчетный счет в сумме 14000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

Экзаменационный билет № 3

1. Общая характеристика бухгалтерского учета. Значение бухгалтерского учета. Объекты бухгалтерского учета.

2.Учет расчетов с подотчетными лицами.

3.Косвенные налоги.

4.Составить бухгалтерский баланс на начало месяца.

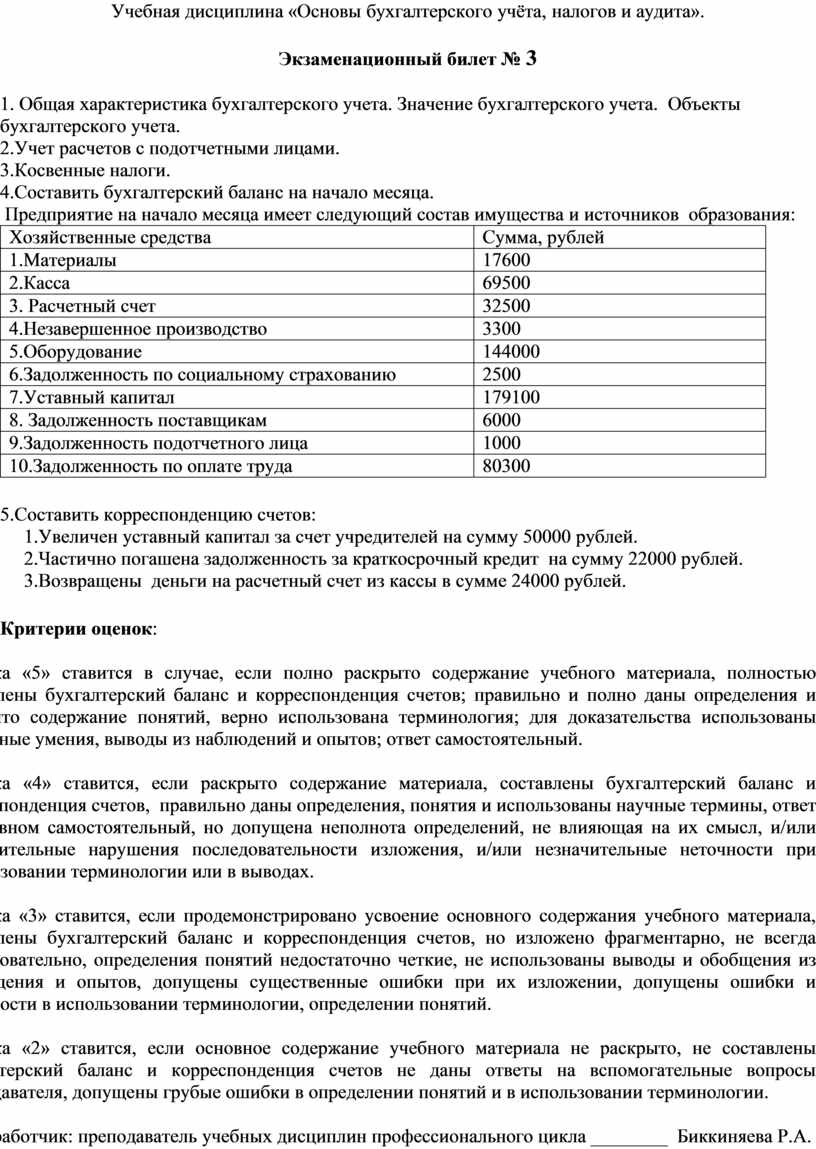

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Материалы |

17600 |

|

2.Касса |

69500 |

|

3. Расчетный счет |

32500 |

|

4.Незавершенное производство |

3300 |

|

5.Оборудование |

144000 |

|

6.Задолженность по социальному страхованию |

2500 |

|

7.Уставный капитал |

179100 |

|

8. Задолженность поставщикам |

6000 |

|

9.Задолженность подотчетного лица |

1000 |

|

10.Задолженность по оплате труда |

80300 |

5.Составить корреспонденцию счетов:

1.Увеличен уставный капитал за счет учредителей на сумму 50000 рублей.

2.Частично погашена задолженность за краткосрочный кредит на сумму 22000 рублей.

3.Возвращены деньги на расчетный счет из кассы в сумме 24000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А.

Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

Экзаменационный билет № 4

1. Понятие бухгалтерского баланса, его строение и содержание.

2. Учет расчетов с персоналом по возмещению материального ущерба.

3.Федеральные налоги.

4.Составить бухгалтерский баланс на начало месяца.

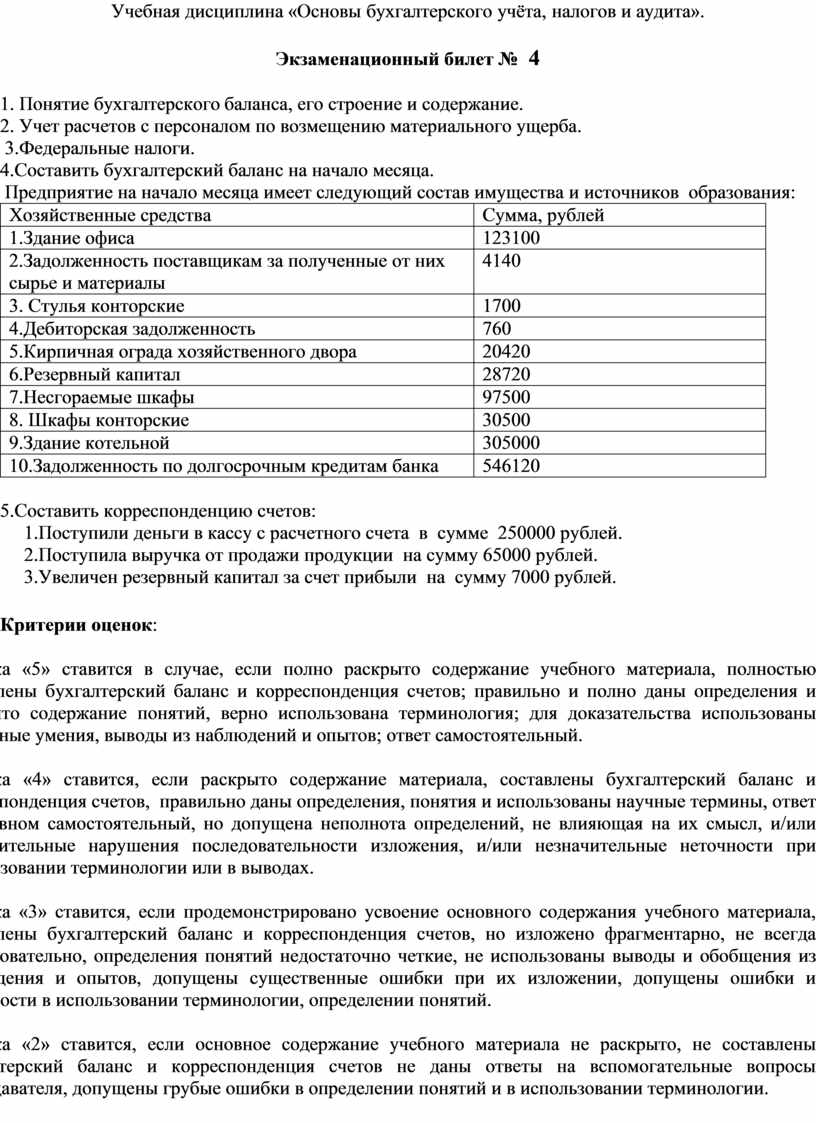

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Здание офиса |

123100 |

|

2.Задолженность поставщикам за полученные от них сырье и материалы |

4140 |

|

3. Стулья конторские |

1700 |

|

4.Дебиторская задолженность |

760 |

|

5.Кирпичная ограда хозяйственного двора |

20420 |

|

6.Резервный капитал |

28720 |

|

7.Несгораемые шкафы |

97500 |

|

8. Шкафы конторские |

30500 |

|

9.Здание котельной |

305000 |

|

10.Задолженность по долгосрочным кредитам банка |

546120 |

5.Составить корреспонденцию счетов:

1.Поступили деньги в кассу с расчетного счета в сумме 250000 рублей.

2.Поступила выручка от продажи продукции на сумму 65000 рублей.

3.Увеличен резервный капитал за счет прибыли на сумму 7000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

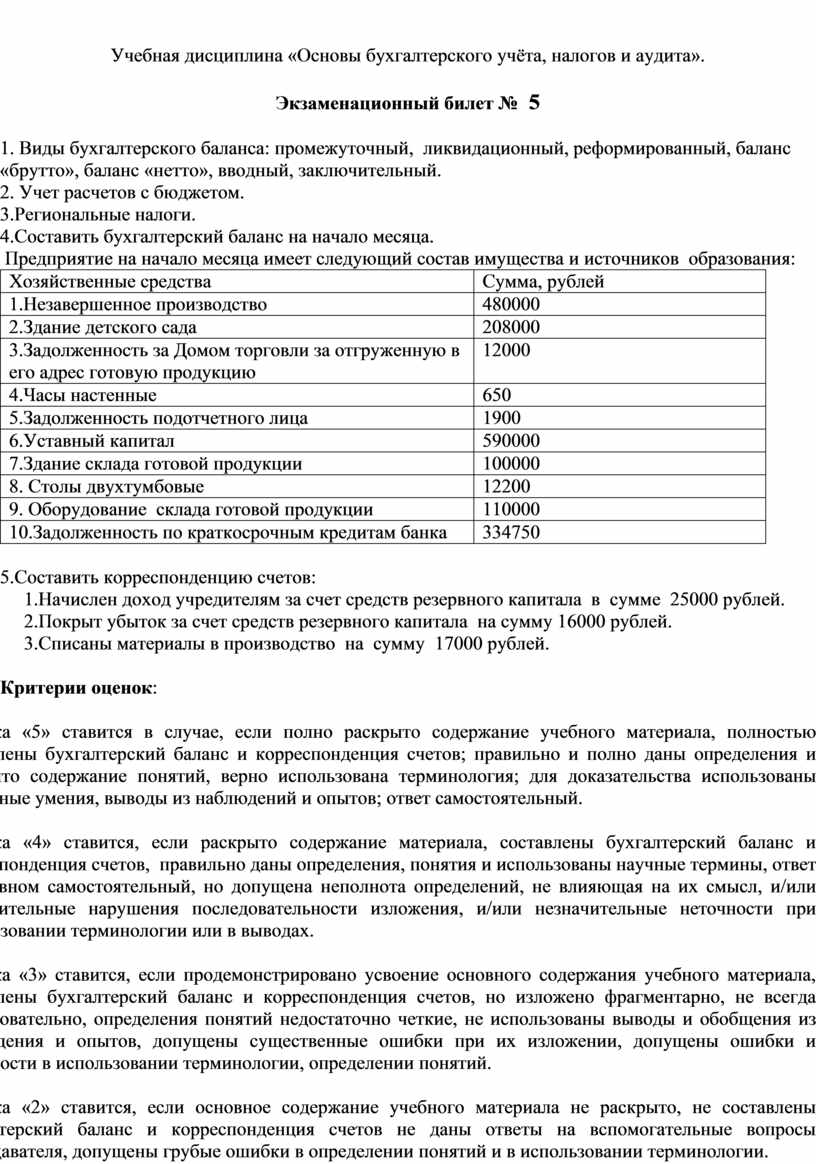

Экзаменационный билет № 5

1. Виды бухгалтерского баланса: промежуточный, ликвидационный, реформированный, баланс «брутто», баланс «нетто», вводный, заключительный.

2. Учет расчетов с бюджетом.

3.Региональные налоги.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Незавершенное производство |

480000 |

|

2.Здание детского сада |

208000 |

|

3.Задолженность за Домом торговли за отгруженную в его адрес готовую продукцию |

12000 |

|

4.Часы настенные |

650 |

|

5.Задолженность подотчетного лица |

1900 |

|

6.Уставный капитал |

590000 |

|

7.Здание склада готовой продукции |

100000 |

|

8. Столы двухтумбовые |

12200 |

|

9. Оборудование склада готовой продукции |

110000 |

|

10.Задолженность по краткосрочным кредитам банка |

334750 |

5.Составить корреспонденцию счетов:

1.Начислен доход учредителям за счет средств резервного капитала в сумме 25000 рублей.

2.Покрыт убыток за счет средств резервного капитала на сумму 16000 рублей.

3.Списаны материалы в производство на сумму 17000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

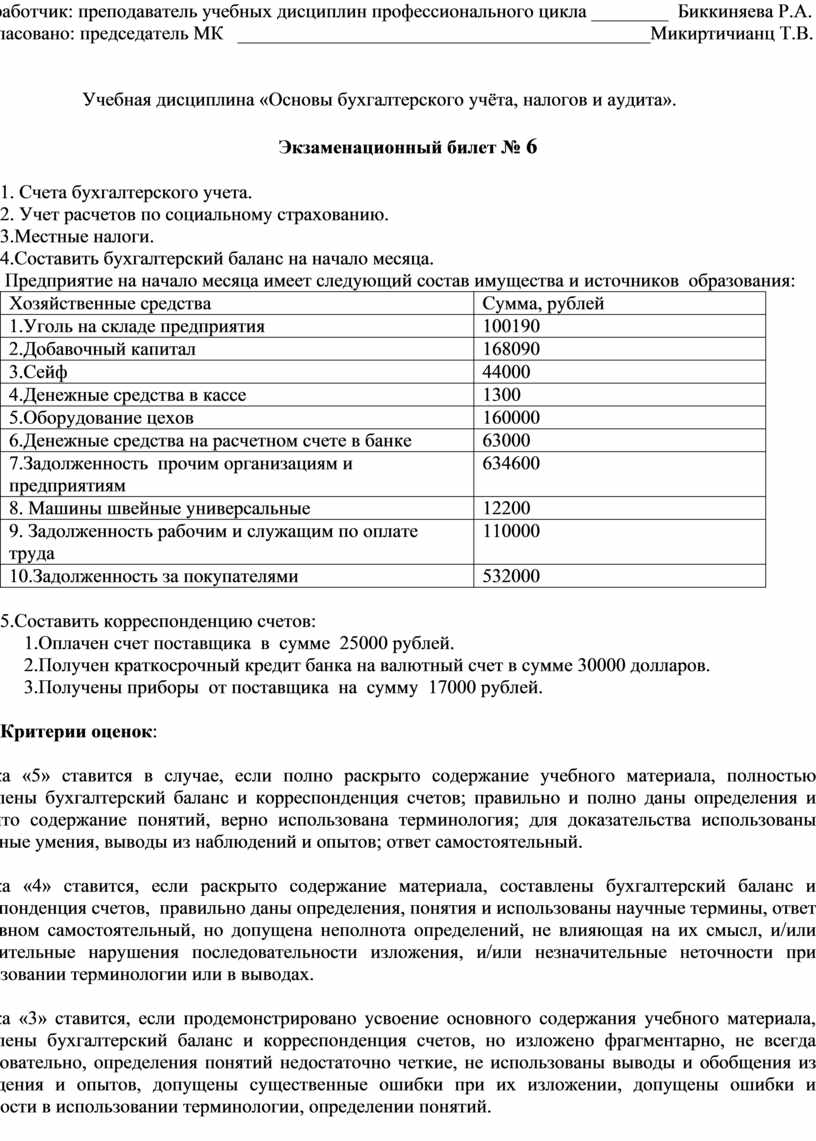

Экзаменационный билет № 6

1. Счета бухгалтерского учета.

2. Учет расчетов по социальному страхованию.

3.Местные налоги.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Уголь на складе предприятия |

100190 |

|

2.Добавочный капитал |

168090 |

|

3.Сейф |

44000 |

|

4.Денежные средства в кассе |

1300 |

|

5.Оборудование цехов |

160000 |

|

6.Денежные средства на расчетном счете в банке |

63000 |

|

7.Задолженность прочим организациям и предприятиям |

634600 |

|

8. Машины швейные универсальные |

12200 |

|

9. Задолженность рабочим и служащим по оплате труда |

110000 |

|

10.Задолженность за покупателями |

532000 |

5.Составить корреспонденцию счетов:

1.Оплачен счет поставщика в сумме 25000 рублей.

2.Получен краткосрочный кредит банка на валютный счет в сумме 30000 долларов.

3.Получены приборы от поставщика на сумму 17000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

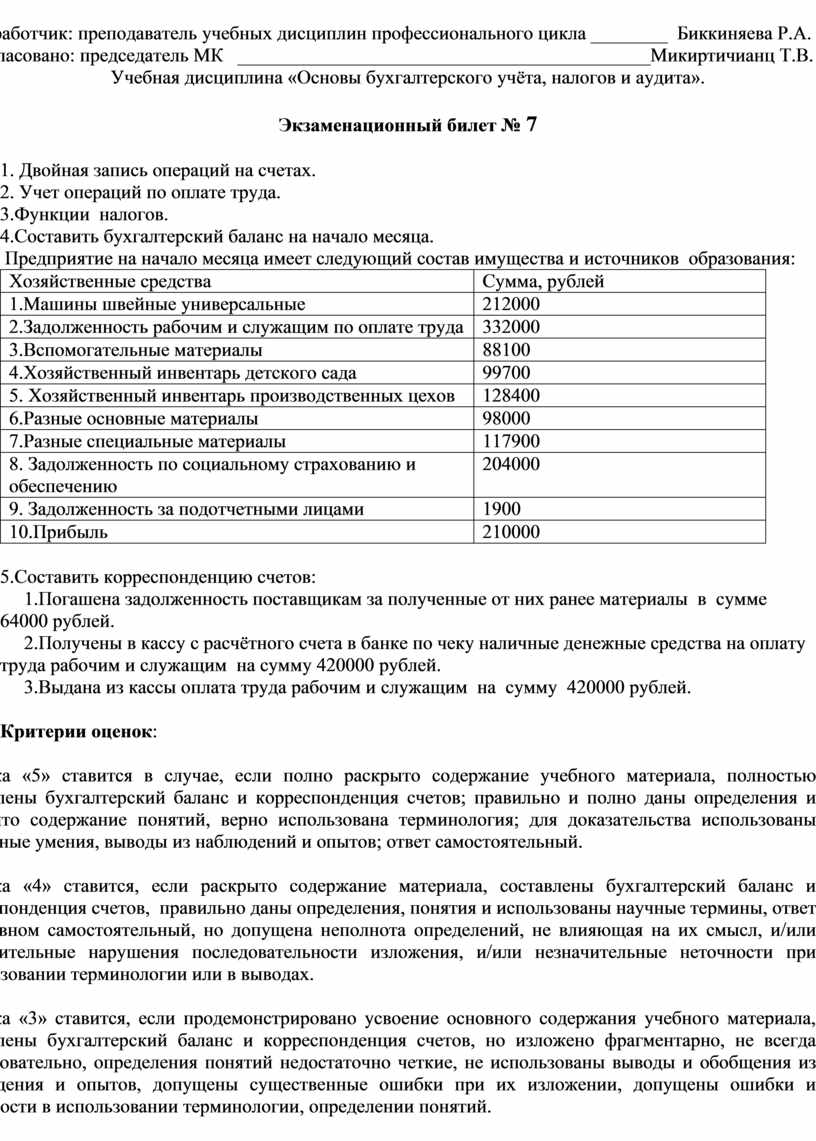

Экзаменационный билет № 7

1. Двойная запись операций на счетах.

2. Учет операций по оплате труда.

3.Функции налогов.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Машины швейные универсальные |

212000 |

|

2.Задолженность рабочим и служащим по оплате труда |

332000 |

|

3.Вспомогательные материалы |

88100 |

|

4.Хозяйственный инвентарь детского сада |

99700 |

|

5. Хозяйственный инвентарь производственных цехов |

128400 |

|

6.Разные основные материалы |

98000 |

|

7.Разные специальные материалы |

117900 |

|

8. Задолженность по социальному страхованию и обеспечению |

204000 |

|

9. Задолженность за подотчетными лицами |

1900 |

|

10.Прибыль |

210000 |

5.Составить корреспонденцию счетов:

1.Погашена задолженность поставщикам за полученные от них ранее материалы в сумме 64000 рублей.

2.Получены в кассу с расчётного счета в банке по чеку наличные денежные средства на оплату труда рабочим и служащим на сумму 420000 рублей.

3.Выдана из кассы оплата труда рабочим и служащим на сумму 420000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

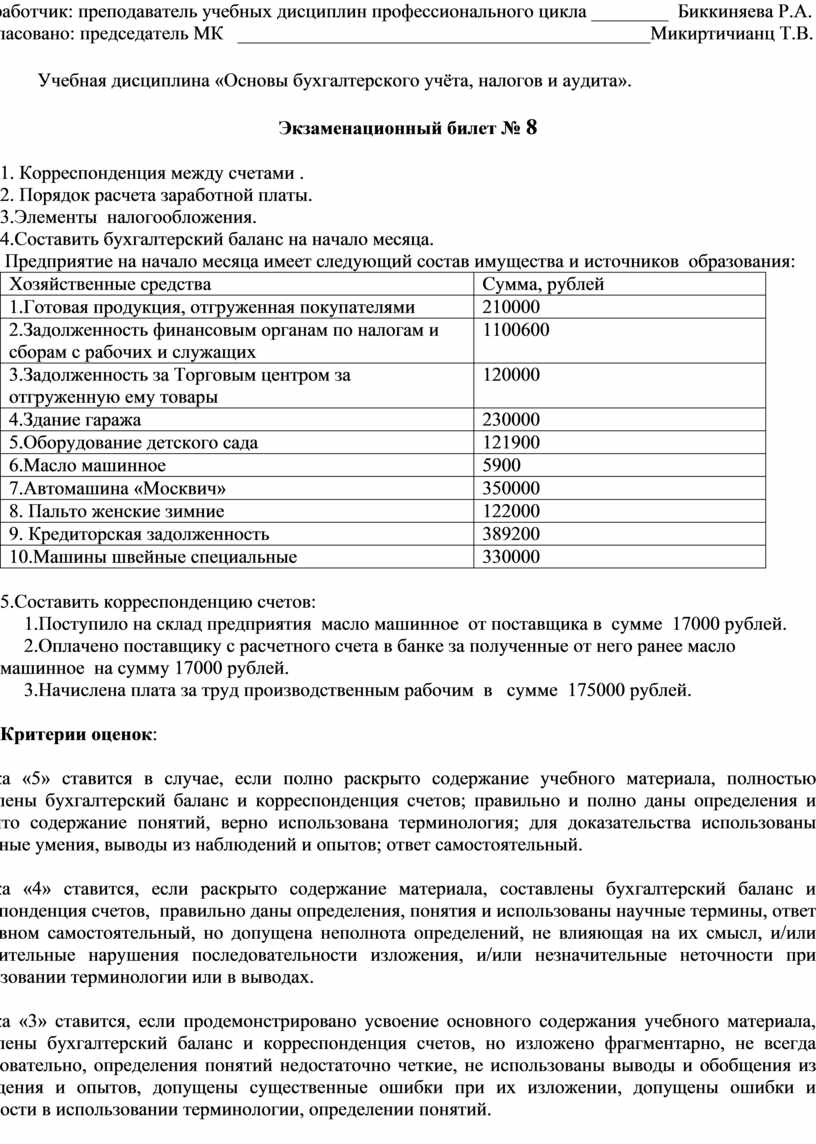

Экзаменационный билет № 8

1. Корреспонденция между счетами .

2. Порядок расчета заработной платы.

3.Элементы налогообложения.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Готовая продукция, отгруженная покупателями |

210000 |

|

2.Задолженность финансовым органам по налогам и сборам с рабочих и служащих |

1100600 |

|

3.Задолженность за Торговым центром за отгруженную ему товары |

120000 |

|

4.Здание гаража |

230000 |

|

5.Оборудование детского сада |

121900 |

|

6.Масло машинное |

5900 |

|

7.Автомашина «Москвич» |

350000 |

|

8. Пальто женские зимние |

122000 |

|

9. Кредиторская задолженность |

389200 |

|

10.Машины швейные специальные |

330000 |

5.Составить корреспонденцию счетов:

1.Поступило на склад предприятия масло машинное от поставщика в сумме 17000 рублей.

2.Оплачено поставщику с расчетного счета в банке за полученные от него ранее масло машинное на сумму 17000 рублей.

3.Начислена плата за труд производственным рабочим в сумме 175000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

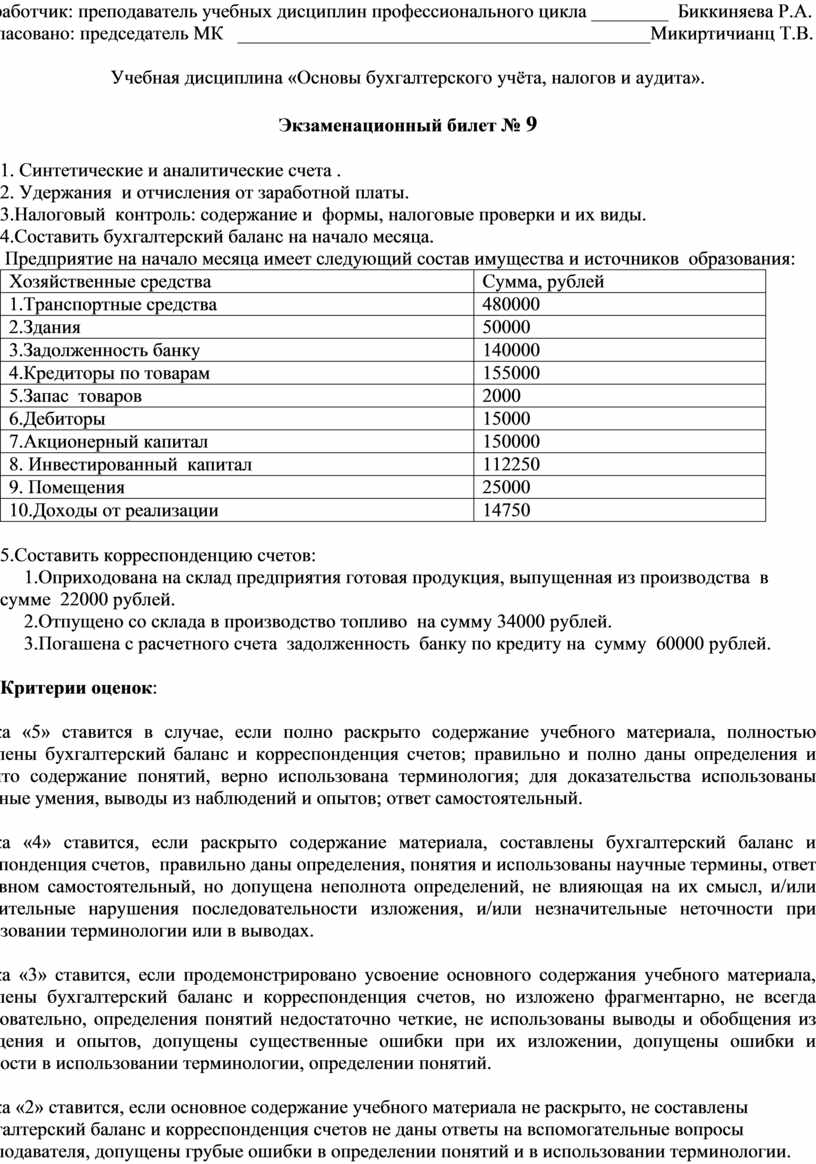

Экзаменационный билет № 9

1. Синтетические и аналитические счета .

2. Удержания и отчисления от заработной платы.

3.Налоговый контроль: содержание и формы, налоговые проверки и их виды.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Транспортные средства |

480000 |

|

2.Здания |

50000 |

|

3.Задолженность банку |

140000 |

|

4.Кредиторы по товарам |

155000 |

|

5.Запас товаров |

2000 |

|

6.Дебиторы |

15000 |

|

7.Акционерный капитал |

150000 |

|

8. Инвестированный капитал |

112250 |

|

9. Помещения |

25000 |

|

10.Доходы от реализации |

14750 |

5.Составить корреспонденцию счетов:

1.Оприходована на склад предприятия готовая продукция, выпущенная из производства в сумме 22000 рублей.

2.Отпущено со склада в производство топливо на сумму 34000 рублей.

3.Погашена с расчетного счета задолженность банку по кредиту на сумму 60000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

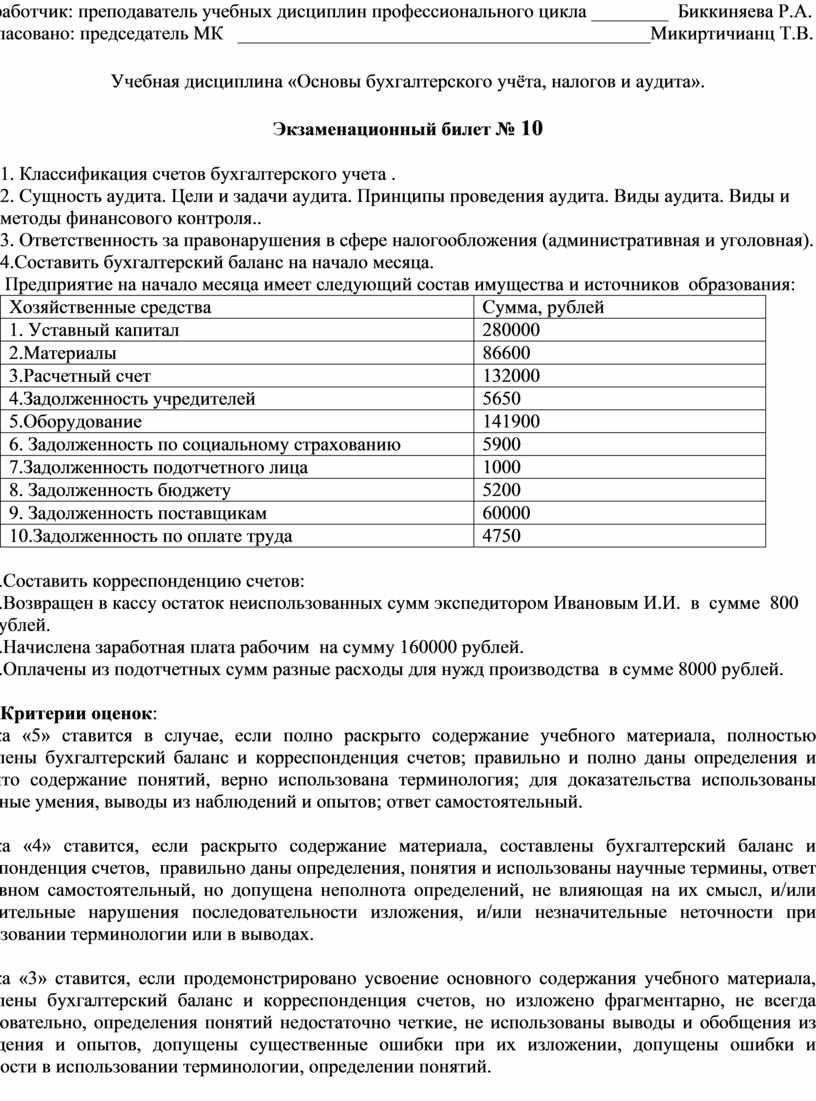

Экзаменационный билет № 10

1. Классификация счетов бухгалтерского учета .

2. Сущность аудита. Цели и задачи аудита. Принципы проведения аудита. Виды аудита. Виды и методы финансового контроля..

3. Ответственность за правонарушения в сфере налогообложения (административная и уголовная).

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1. Уставный капитал |

280000 |

|

2.Материалы |

86600 |

|

3.Расчетный счет |

132000 |

|

4.Задолженность учредителей |

5650 |

|

5.Оборудование |

141900 |

|

6. Задолженность по социальному страхованию |

5900 |

|

7.Задолженность подотчетного лица |

1000 |

|

8. Задолженность бюджету |

5200 |

|

9. Задолженность поставщикам |

60000 |

|

10.Задолженность по оплате труда |

4750 |

5.Составить корреспонденцию счетов: 1.Возвращен в кассу остаток неиспользованных сумм экспедитором Ивановым И.И. в сумме 800 рублей. 2.Начислена заработная плата рабочим на сумму 160000 рублей. 3.Оплачены из подотчетных сумм разные расходы для нужд производства в сумме 8000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

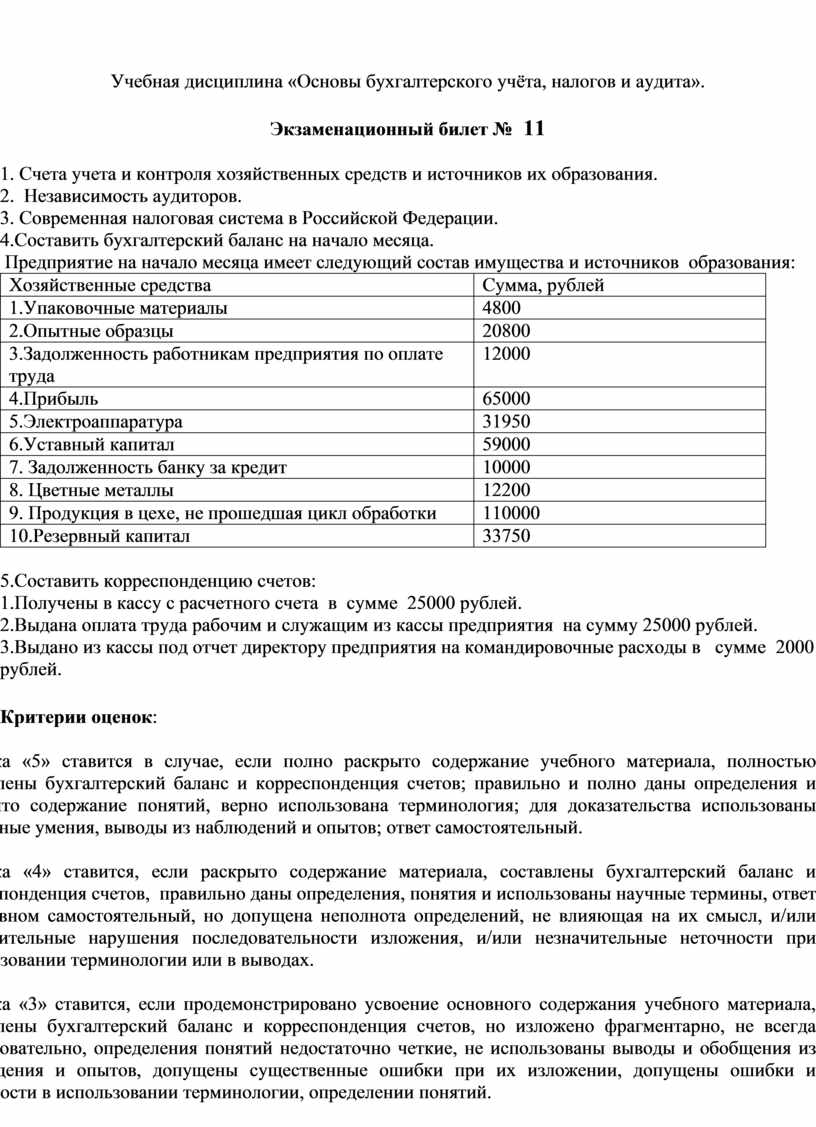

Экзаменационный билет № 11

1. Счета учета и контроля хозяйственных средств и источников их образования.

2. Независимость аудиторов.

3. Современная налоговая система в Российской Федерации.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Упаковочные материалы |

4800 |

|

2.Опытные образцы |

20800 |

|

3.Задолженность работникам предприятия по оплате труда |

12000 |

|

4.Прибыль |

65000 |

|

5.Электроаппаратура |

31950 |

|

6.Уставный капитал |

59000 |

|

7. Задолженность банку за кредит |

10000 |

|

8. Цветные металлы |

12200 |

|

9. Продукция в цехе, не прошедшая цикл обработки |

110000 |

|

10.Резервный капитал |

33750 |

5.Составить корреспонденцию счетов: 1.Получены в кассу с расчетного счета в сумме 25000 рублей.

2.Выдана оплата труда рабочим и служащим из кассы предприятия на сумму 25000 рублей. 3.Выдано из кассы под отчет директору предприятия на командировочные расходы в сумме 2000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

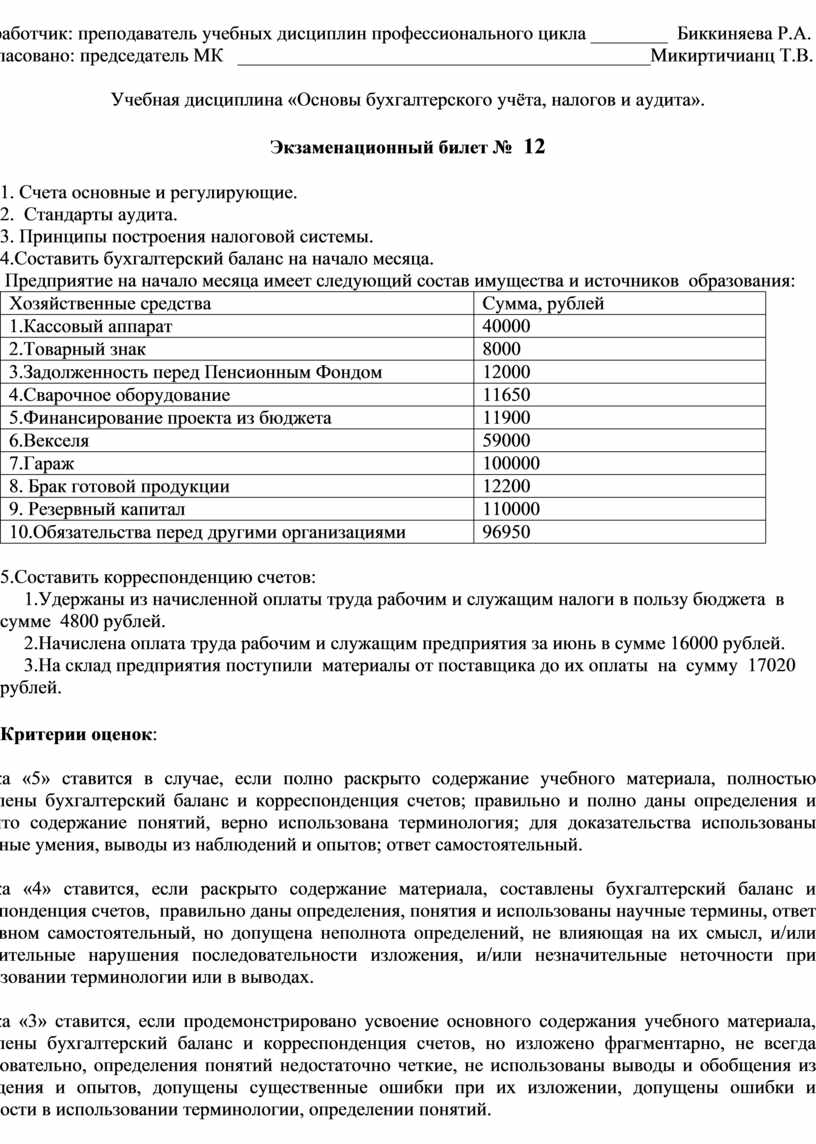

Экзаменационный билет № 12

1. Счета основные и регулирующие.

2. Стандарты аудита.

3. Принципы построения налоговой системы.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Кассовый аппарат |

40000 |

|

2.Товарный знак |

8000 |

|

3.Задолженность перед Пенсионным Фондом |

12000 |

|

4.Сварочное оборудование |

11650 |

|

5.Финансирование проекта из бюджета |

11900 |

|

6.Векселя |

59000 |

|

7.Гараж |

100000 |

|

8. Брак готовой продукции |

12200 |

|

9. Резервный капитал |

110000 |

|

10.Обязательства перед другими организациями |

96950 |

5.Составить корреспонденцию счетов:

1.Удержаны из начисленной оплаты труда рабочим и служащим налоги в пользу бюджета в сумме 4800 рублей.

2.Начислена оплата труда рабочим и служащим предприятия за июнь в сумме 16000 рублей.

3.На склад предприятия поступили материалы от поставщика до их оплаты на сумму 17020 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

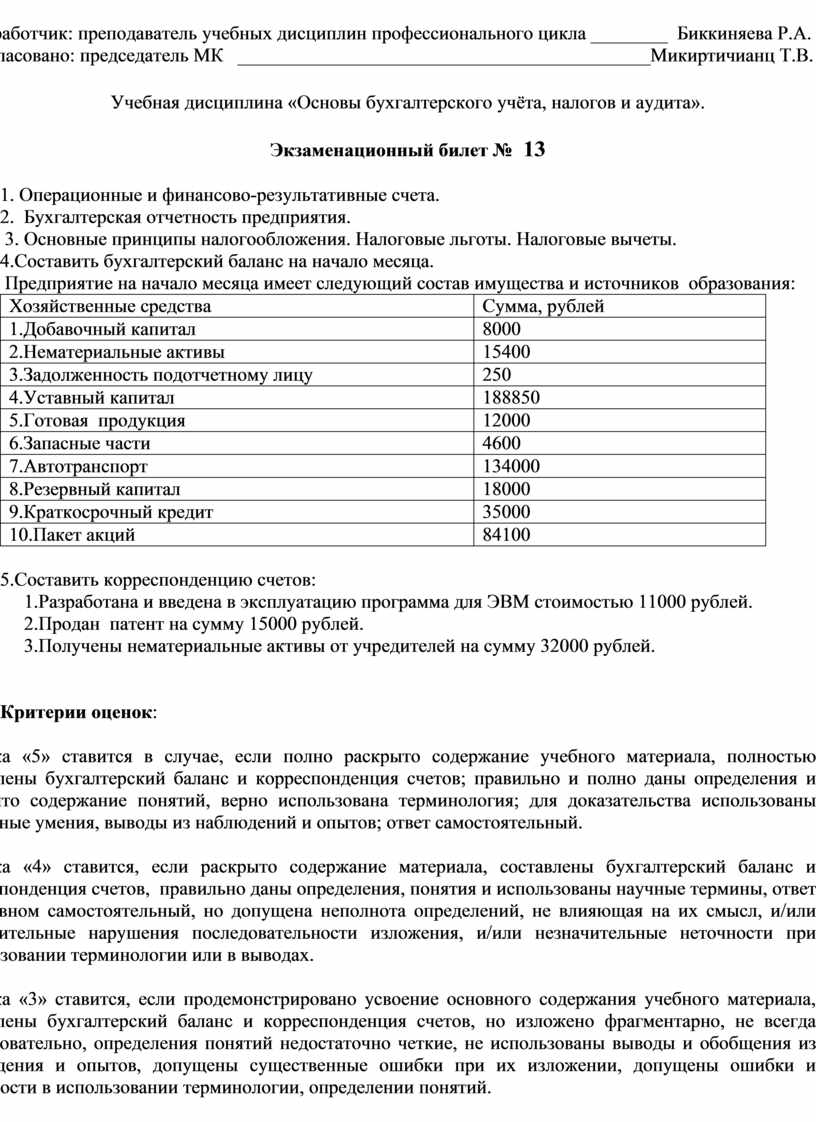

Экзаменационный билет № 13

1. Операционные и финансово-результативные счета.

2. Бухгалтерская отчетность предприятия.

3. Основные принципы налогообложения. Налоговые льготы. Налоговые вычеты.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Добавочный капитал |

8000 |

|

2.Нематериальные активы |

15400 |

|

3.Задолженность подотчетному лицу |

250 |

|

4.Уставный капитал |

188850 |

|

5.Готовая продукция |

12000 |

|

6.Запасные части |

4600 |

|

7.Автотранспорт |

134000 |

|

8.Резервный капитал |

18000 |

|

9.Краткосрочный кредит |

35000 |

|

10.Пакет акций |

84100 |

5.Составить корреспонденцию счетов:

1.Разработана и введена в эксплуатацию программа для ЭВМ стоимостью 11000 рублей.

2.Продан патент на сумму 15000 рублей.

3.Получены нематериальные активы от учредителей на сумму 32000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

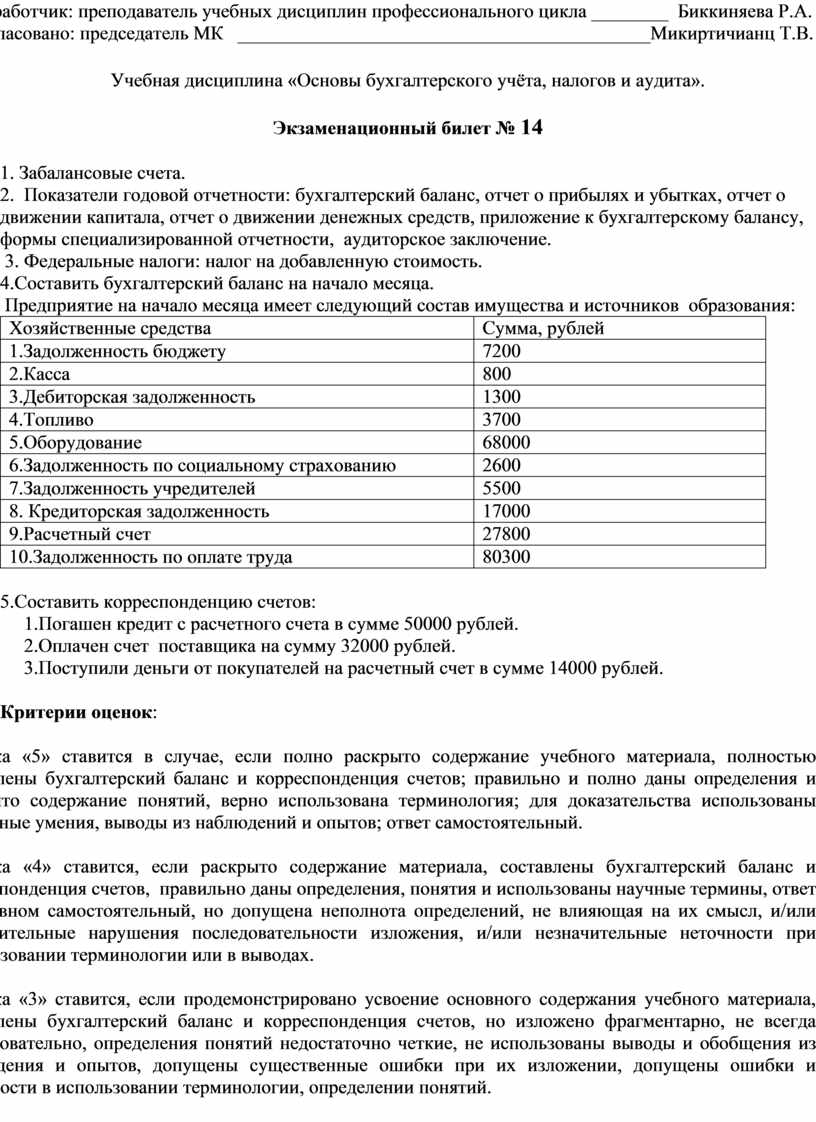

Экзаменационный билет № 14

1. Забалансовые счета.

2. Показатели годовой отчетности: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, формы специализированной отчетности, аудиторское заключение.

3. Федеральные налоги: налог на добавленную стоимость.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Задолженность бюджету |

7200 |

|

2.Касса |

800 |

|

3.Дебиторская задолженность |

1300 |

|

4.Топливо |

3700 |

|

5.Оборудование |

68000 |

|

6.Задолженность по социальному страхованию |

2600 |

|

7.Задолженность учредителей |

5500 |

|

8. Кредиторская задолженность |

17000 |

|

9.Расчетный счет |

27800 |

|

10.Задолженность по оплате труда |

80300 |

5.Составить корреспонденцию счетов:

1.Погашен кредит с расчетного счета в сумме 50000 рублей.

2.Оплачен счет поставщика на сумму 32000 рублей.

3.Поступили деньги от покупателей на расчетный счет в сумме 14000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

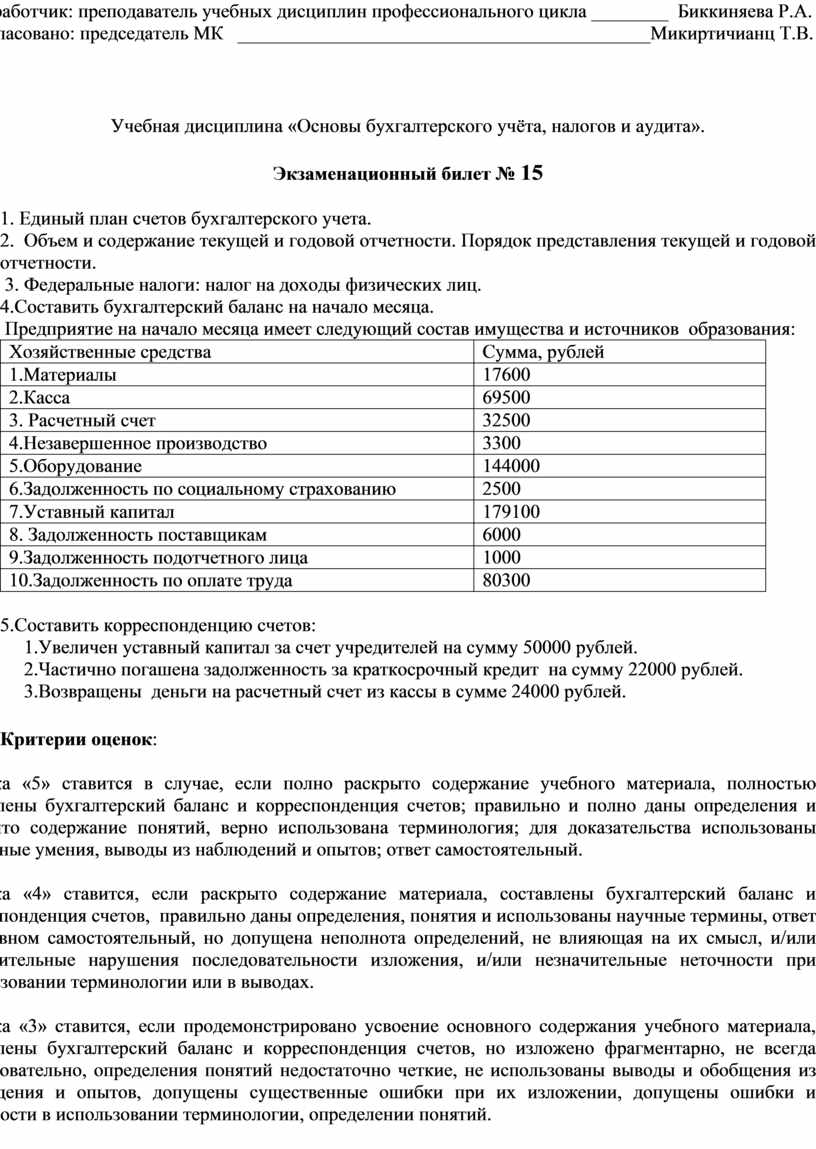

Экзаменационный билет № 15

1. Единый план счетов бухгалтерского учета.

2. Объем и содержание текущей и годовой отчетности. Порядок представления текущей и годовой отчетности.

3. Федеральные налоги: налог на доходы физических лиц.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Материалы |

17600 |

|

2.Касса |

69500 |

|

3. Расчетный счет |

32500 |

|

4.Незавершенное производство |

3300 |

|

5.Оборудование |

144000 |

|

6.Задолженность по социальному страхованию |

2500 |

|

7.Уставный капитал |

179100 |

|

8. Задолженность поставщикам |

6000 |

|

9.Задолженность подотчетного лица |

1000 |

|

10.Задолженность по оплате труда |

80300 |

5.Составить корреспонденцию счетов:

1.Увеличен уставный капитал за счет учредителей на сумму 50000 рублей.

2.Частично погашена задолженность за краткосрочный кредит на сумму 22000 рублей.

3.Возвращены деньги на расчетный счет из кассы в сумме 24000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

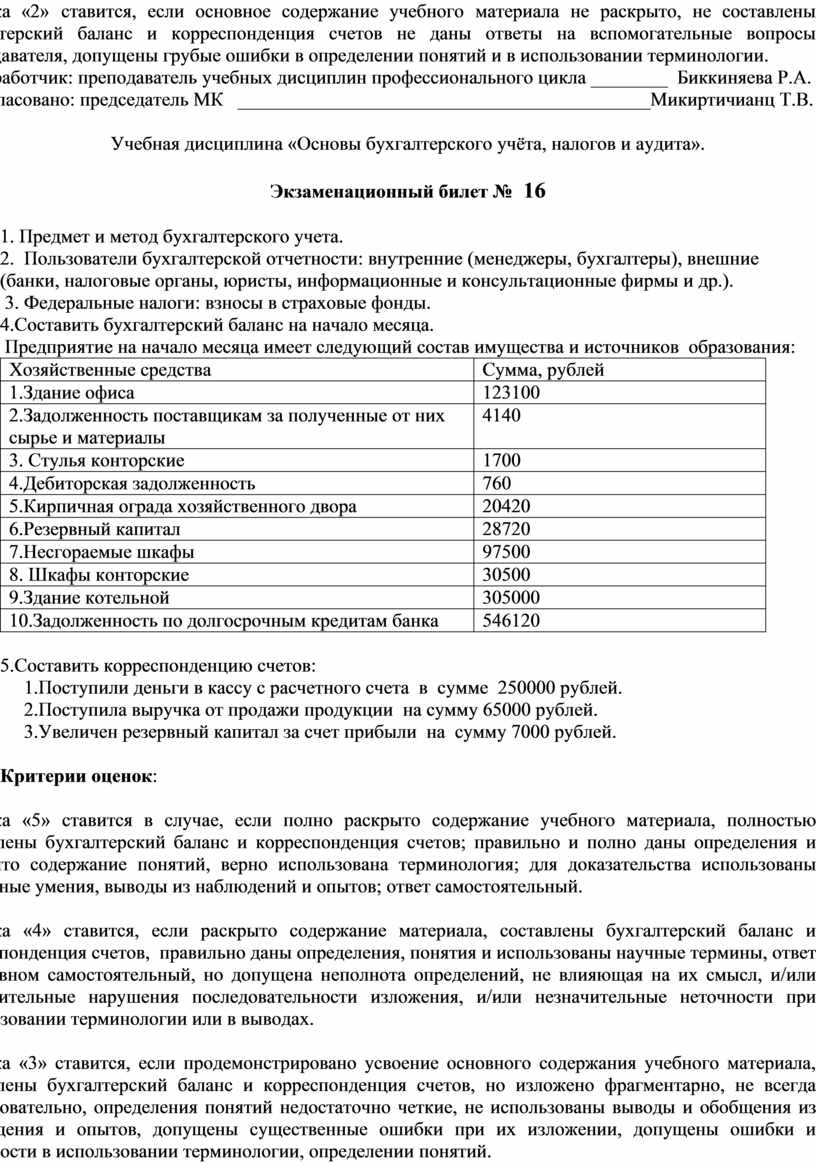

Экзаменационный билет № 16

1. Предмет и метод бухгалтерского учета.

2. Пользователи бухгалтерской отчетности: внутренние (менеджеры, бухгалтеры), внешние (банки, налоговые органы, юристы, информационные и консультационные фирмы и др.).

3. Федеральные налоги: взносы в страховые фонды.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Здание офиса |

123100 |

|

2.Задолженность поставщикам за полученные от них сырье и материалы |

4140 |

|

3. Стулья конторские |

1700 |

|

4.Дебиторская задолженность |

760 |

|

5.Кирпичная ограда хозяйственного двора |

20420 |

|

6.Резервный капитал |

28720 |

|

7.Несгораемые шкафы |

97500 |

|

8. Шкафы конторские |

30500 |

|

9.Здание котельной |

305000 |

|

10.Задолженность по долгосрочным кредитам банка |

546120 |

5.Составить корреспонденцию счетов:

1.Поступили деньги в кассу с расчетного счета в сумме 250000 рублей.

2.Поступила выручка от продажи продукции на сумму 65000 рублей.

3.Увеличен резервный капитал за счет прибыли на сумму 7000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

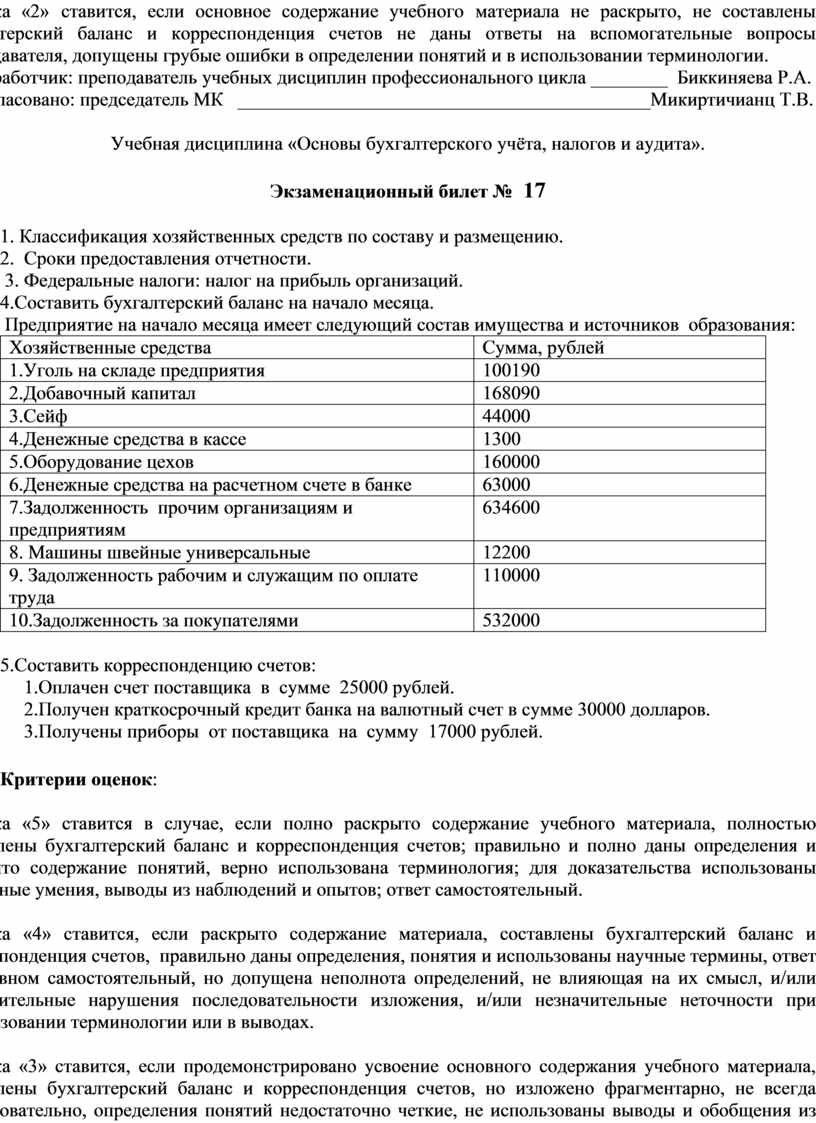

Экзаменационный билет № 17

1. Классификация хозяйственных средств по составу и размещению.

2. Сроки предоставления отчетности.

3. Федеральные налоги: налог на прибыль организаций.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Уголь на складе предприятия |

100190 |

|

2.Добавочный капитал |

168090 |

|

3.Сейф |

44000 |

|

4.Денежные средства в кассе |

1300 |

|

5.Оборудование цехов |

160000 |

|

6.Денежные средства на расчетном счете в банке |

63000 |

|

7.Задолженность прочим организациям и предприятиям |

634600 |

|

8. Машины швейные универсальные |

12200 |

|

9. Задолженность рабочим и служащим по оплате труда |

110000 |

|

10.Задолженность за покупателями |

532000 |

5.Составить корреспонденцию счетов:

1.Оплачен счет поставщика в сумме 25000 рублей.

2.Получен краткосрочный кредит банка на валютный счет в сумме 30000 долларов.

3.Получены приборы от поставщика на сумму 17000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

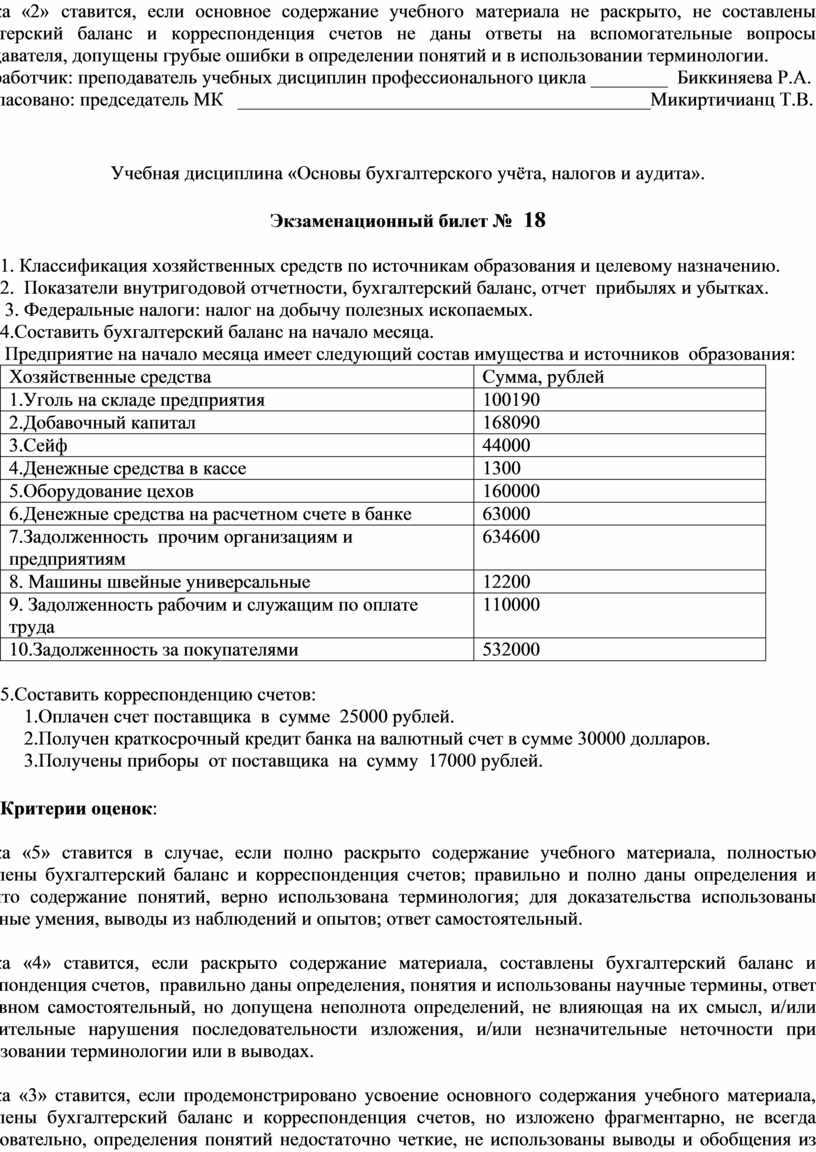

Экзаменационный билет № 18

1. Классификация хозяйственных средств по источникам образования и целевому назначению.

2. Показатели внутригодовой отчетности, бухгалтерский баланс, отчет прибылях и убытках.

3. Федеральные налоги: налог на добычу полезных ископаемых.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Уголь на складе предприятия |

100190 |

|

2.Добавочный капитал |

168090 |

|

3.Сейф |

44000 |

|

4.Денежные средства в кассе |

1300 |

|

5.Оборудование цехов |

160000 |

|

6.Денежные средства на расчетном счете в банке |

63000 |

|

7.Задолженность прочим организациям и предприятиям |

634600 |

|

8. Машины швейные универсальные |

12200 |

|

9. Задолженность рабочим и служащим по оплате труда |

110000 |

|

10.Задолженность за покупателями |

532000 |

5.Составить корреспонденцию счетов:

1.Оплачен счет поставщика в сумме 25000 рублей.

2.Получен краткосрочный кредит банка на валютный счет в сумме 30000 долларов.

3.Получены приборы от поставщика на сумму 17000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

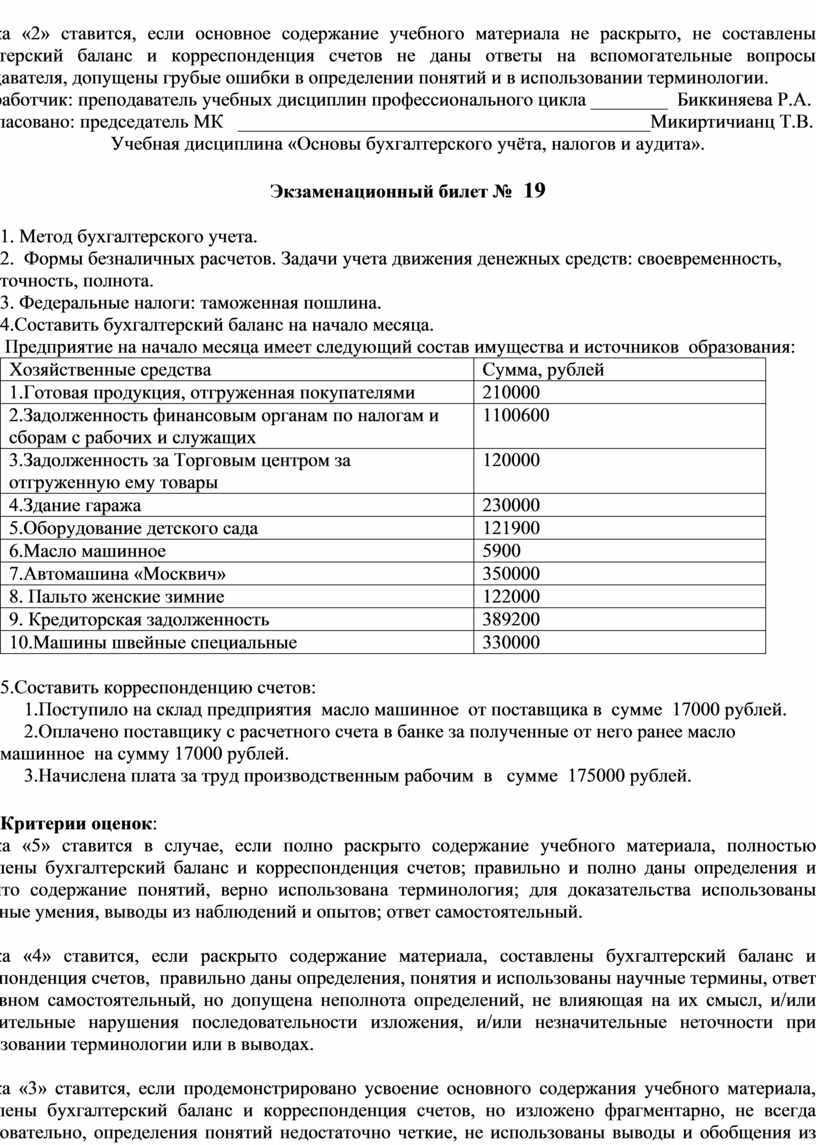

Экзаменационный билет № 19

1. Метод бухгалтерского учета.

2. Формы безналичных расчетов. Задачи учета движения денежных средств: своевременность, точность, полнота.

3. Федеральные налоги: таможенная пошлина.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Готовая продукция, отгруженная покупателями |

210000 |

|

2.Задолженность финансовым органам по налогам и сборам с рабочих и служащих |

1100600 |

|

3.Задолженность за Торговым центром за отгруженную ему товары |

120000 |

|

4.Здание гаража |

230000 |

|

5.Оборудование детского сада |

121900 |

|

6.Масло машинное |

5900 |

|

7.Автомашина «Москвич» |

350000 |

|

8. Пальто женские зимние |

122000 |

|

9. Кредиторская задолженность |

389200 |

|

10.Машины швейные специальные |

330000 |

5.Составить корреспонденцию счетов:

1.Поступило на склад предприятия масло машинное от поставщика в сумме 17000 рублей.

2.Оплачено поставщику с расчетного счета в банке за полученные от него ранее масло машинное на сумму 17000 рублей.

3.Начислена плата за труд производственным рабочим в сумме 175000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

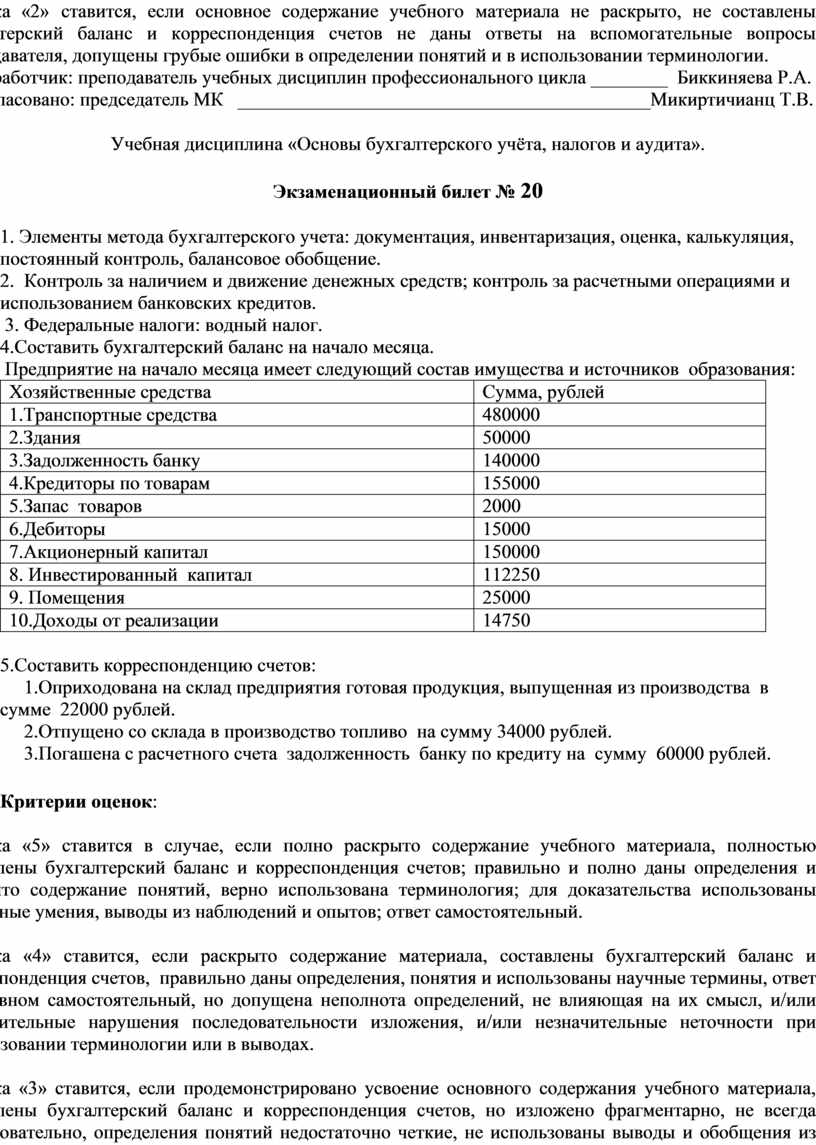

Экзаменационный билет № 20

1. Элементы метода бухгалтерского учета: документация, инвентаризация, оценка, калькуляция, постоянный контроль, балансовое обобщение.

2. Контроль за наличием и движение денежных средств; контроль за расчетными операциями и использованием банковских кредитов.

3. Федеральные налоги: водный налог.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Транспортные средства |

480000 |

|

2.Здания |

50000 |

|

3.Задолженность банку |

140000 |

|

4.Кредиторы по товарам |

155000 |

|

5.Запас товаров |

2000 |

|

6.Дебиторы |

15000 |

|

7.Акционерный капитал |

150000 |

|

8. Инвестированный капитал |

112250 |

|

9. Помещения |

25000 |

|

10.Доходы от реализации |

14750 |

5.Составить корреспонденцию счетов:

1.Оприходована на склад предприятия готовая продукция, выпущенная из производства в сумме 22000 рублей.

2.Отпущено со склада в производство топливо на сумму 34000 рублей.

3.Погашена с расчетного счета задолженность банку по кредиту на сумму 60000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

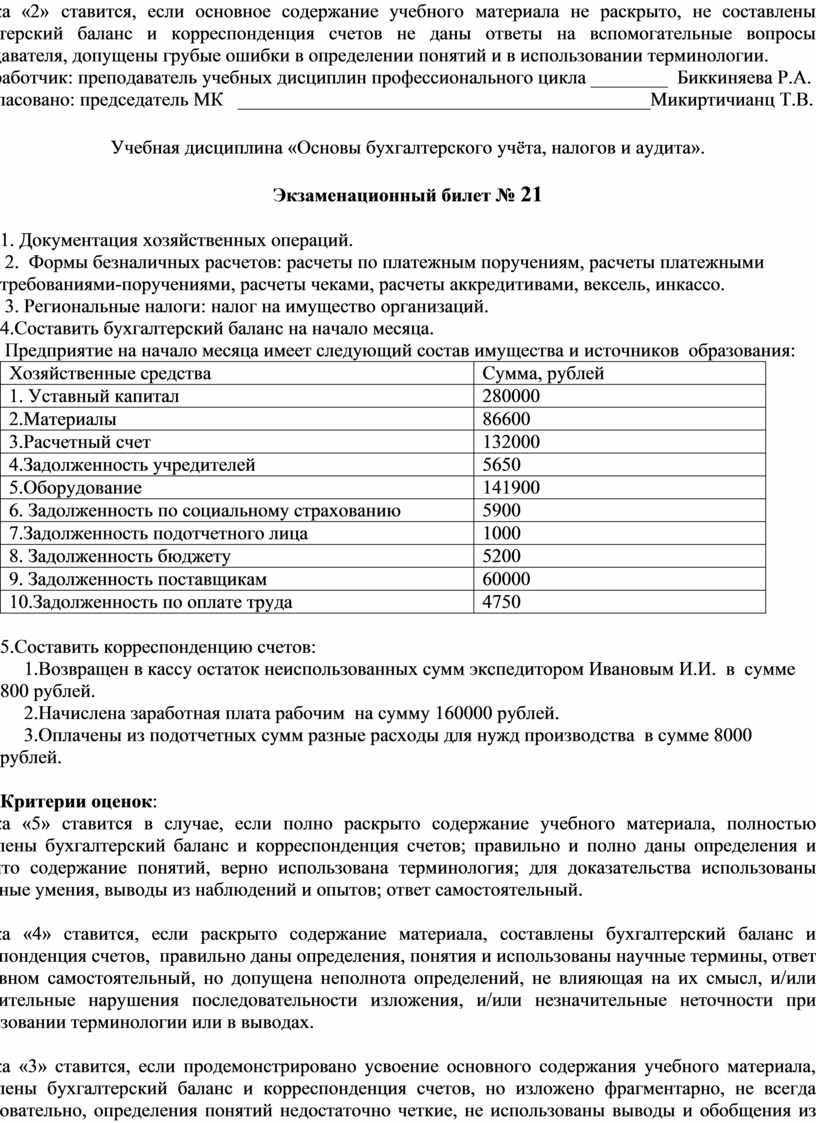

Экзаменационный билет № 21

1. Документация хозяйственных операций.

2. Формы безналичных расчетов: расчеты по платежным поручениям, расчеты платежными требованиями-поручениями, расчеты чеками, расчеты аккредитивами, вексель, инкассо.

3. Региональные налоги: налог на имущество организаций.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1. Уставный капитал |

280000 |

|

2.Материалы |

86600 |

|

3.Расчетный счет |

132000 |

|

4.Задолженность учредителей |

5650 |

|

5.Оборудование |

141900 |

|

6. Задолженность по социальному страхованию |

5900 |

|

7.Задолженность подотчетного лица |

1000 |

|

8. Задолженность бюджету |

5200 |

|

9. Задолженность поставщикам |

60000 |

|

10.Задолженность по оплате труда |

4750 |

5.Составить корреспонденцию счетов:

1.Возвращен в кассу остаток неиспользованных сумм экспедитором Ивановым И.И. в сумме 800 рублей.

2.Начислена заработная плата рабочим на сумму 160000 рублей.

3.Оплачены из подотчетных сумм разные расходы для нужд производства в сумме 8000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

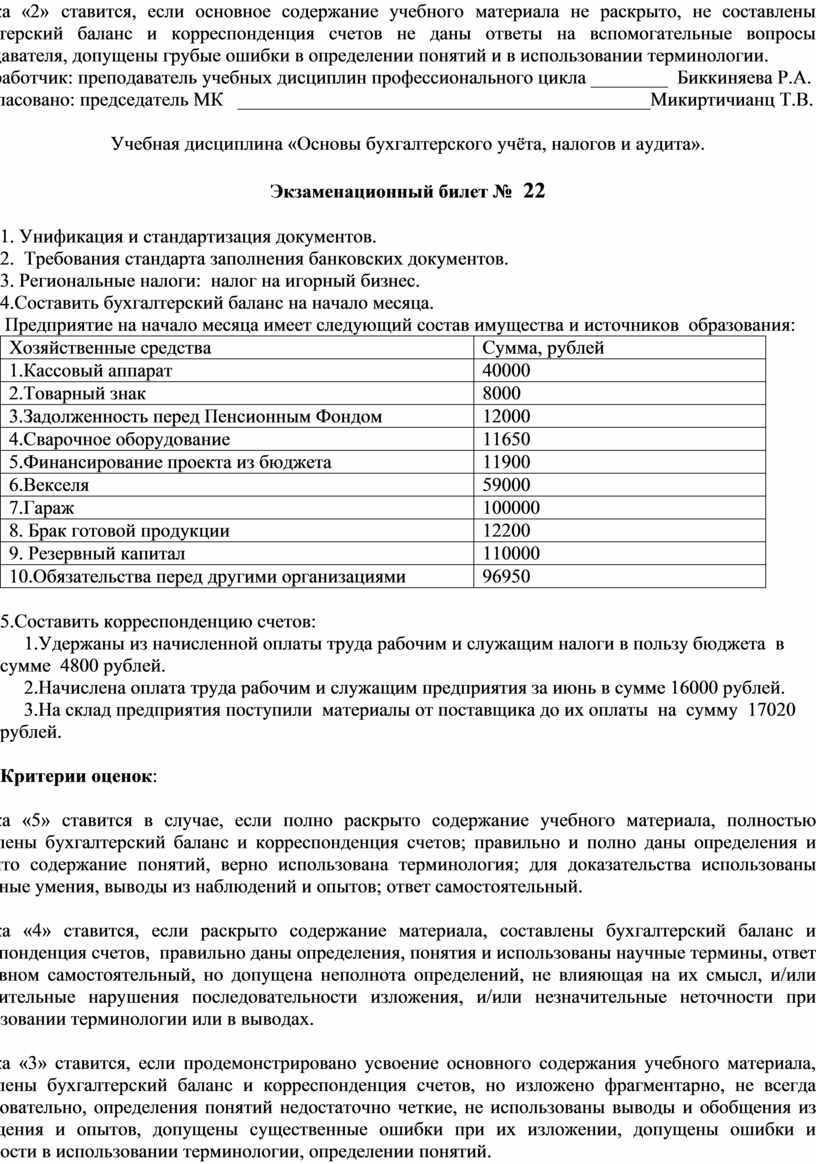

Экзаменационный билет № 22

1. Унификация и стандартизация документов.

2. Требования стандарта заполнения банковских документов. 3. Региональные налоги: налог на игорный бизнес.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Кассовый аппарат |

40000 |

|

2.Товарный знак |

8000 |

|

3.Задолженность перед Пенсионным Фондом |

12000 |

|

4.Сварочное оборудование |

11650 |

|

5.Финансирование проекта из бюджета |

11900 |

|

6.Векселя |

59000 |

|

7.Гараж |

100000 |

|

8. Брак готовой продукции |

12200 |

|

9. Резервный капитал |

110000 |

|

10.Обязательства перед другими организациями |

96950 |

5.Составить корреспонденцию счетов:

1.Удержаны из начисленной оплаты труда рабочим и служащим налоги в пользу бюджета в сумме 4800 рублей.

2.Начислена оплата труда рабочим и служащим предприятия за июнь в сумме 16000 рублей.

3.На склад предприятия поступили материалы от поставщика до их оплаты на сумму 17020 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

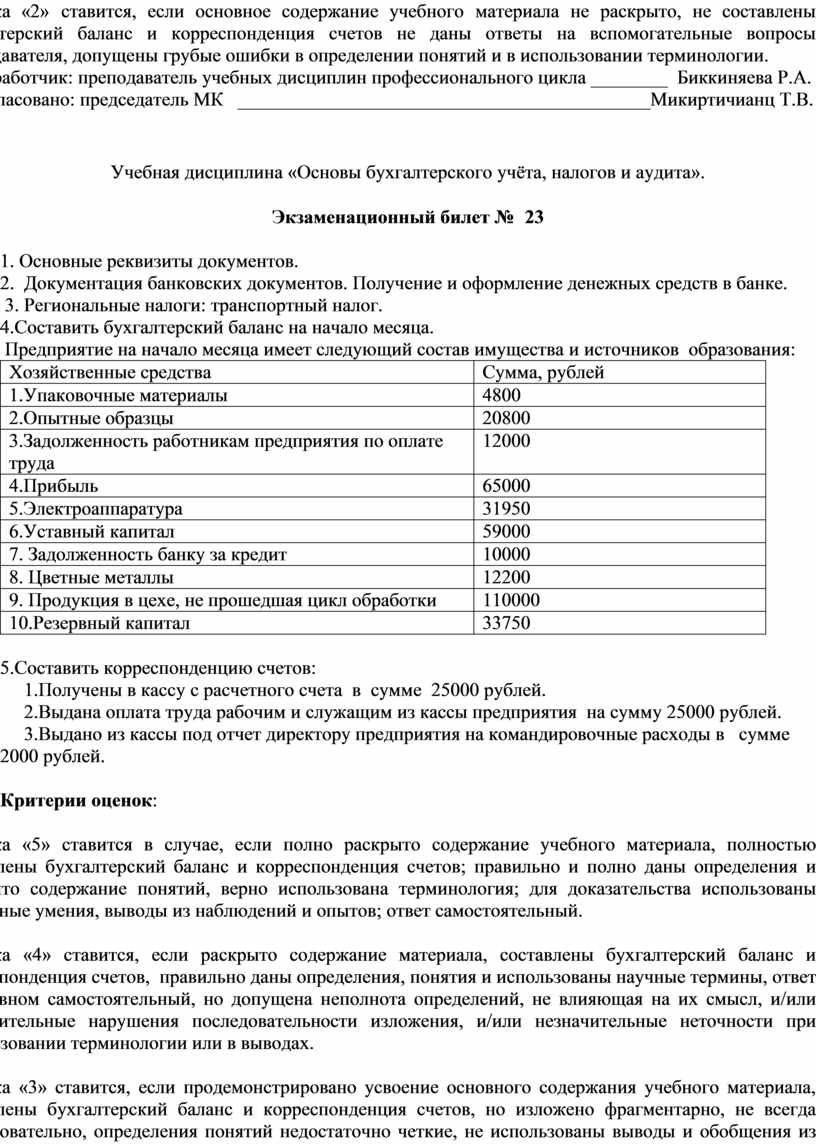

Экзаменационный билет № 23

1. Основные реквизиты документов.

2. Документация банковских документов. Получение и оформление денежных средств в банке.

3. Региональные налоги: транспортный налог.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Упаковочные материалы |

4800 |

|

2.Опытные образцы |

20800 |

|

3.Задолженность работникам предприятия по оплате труда |

12000 |

|

4.Прибыль |

65000 |

|

5.Электроаппаратура |

31950 |

|

6.Уставный капитал |

59000 |

|

7. Задолженность банку за кредит |

10000 |

|

8. Цветные металлы |

12200 |

|

9. Продукция в цехе, не прошедшая цикл обработки |

110000 |

|

10.Резервный капитал |

33750 |

5.Составить корреспонденцию счетов:

1.Получены в кассу с расчетного счета в сумме 25000 рублей.

2.Выдана оплата труда рабочим и служащим из кассы предприятия на сумму 25000 рублей.

3.Выдано из кассы под отчет директору предприятия на командировочные расходы в сумме 2000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

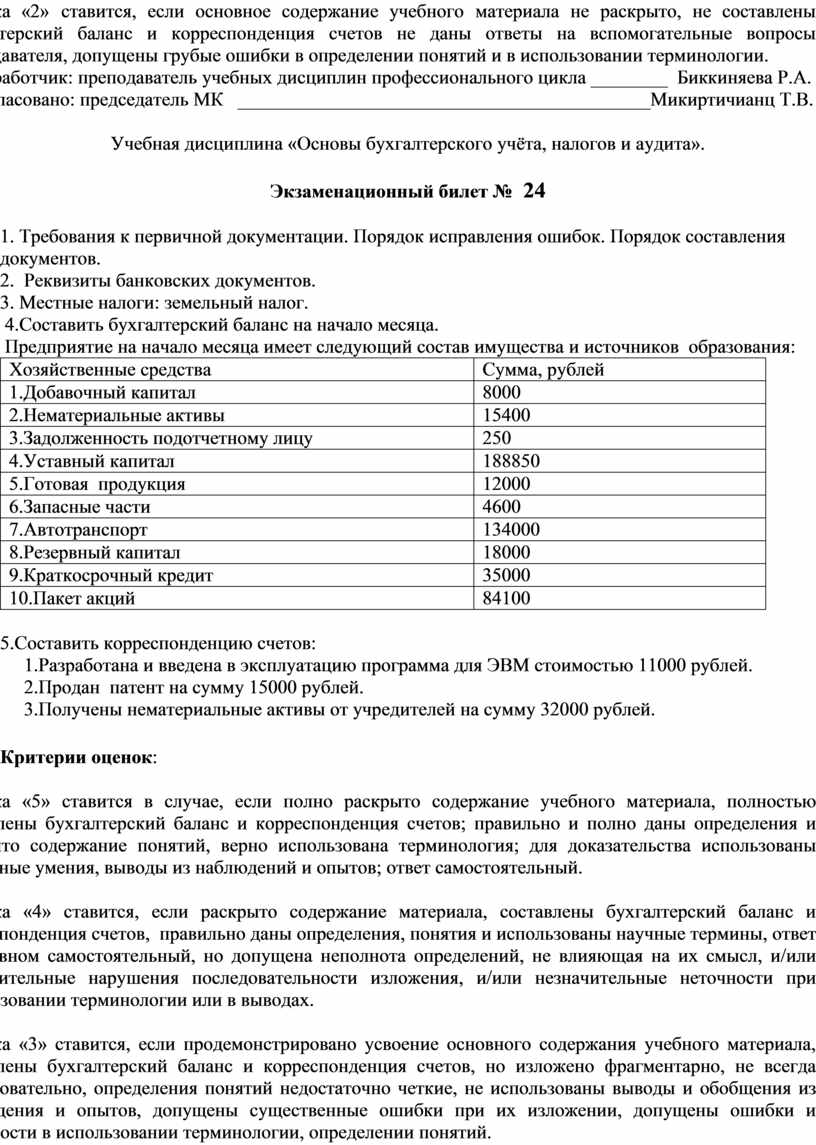

Экзаменационный билет № 24

1. Требования к первичной документации. Порядок исправления ошибок. Порядок составления документов.

2. Реквизиты банковских документов.

3. Местные налоги: земельный налог.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Добавочный капитал |

8000 |

|

2.Нематериальные активы |

15400 |

|

3.Задолженность подотчетному лицу |

250 |

|

4.Уставный капитал |

188850 |

|

5.Готовая продукция |

12000 |

|

6.Запасные части |

4600 |

|

7.Автотранспорт |

134000 |

|

8.Резервный капитал |

18000 |

|

9.Краткосрочный кредит |

35000 |

|

10.Пакет акций |

84100 |

5.Составить корреспонденцию счетов:

1.Разработана и введена в эксплуатацию программа для ЭВМ стоимостью 11000 рублей.

2.Продан патент на сумму 15000 рублей.

3.Получены нематериальные активы от учредителей на сумму 32000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

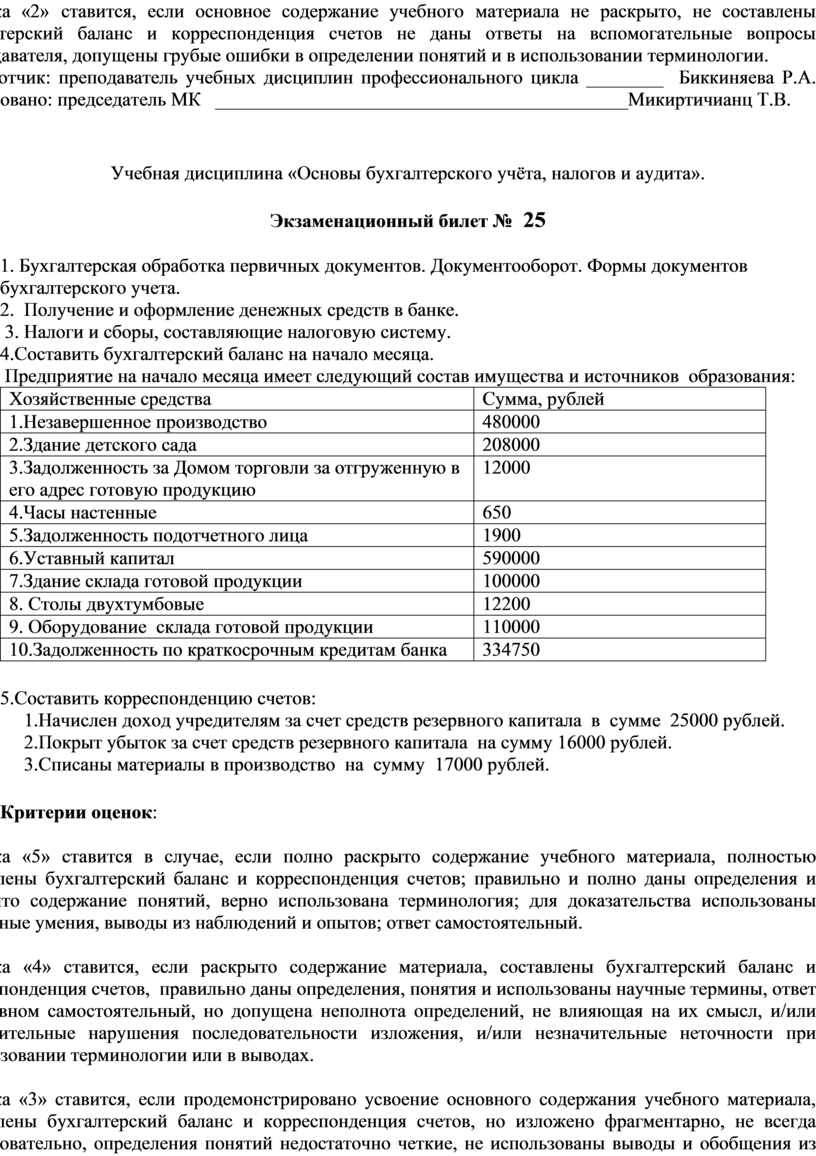

Экзаменационный билет № 25

1. Бухгалтерская обработка первичных документов. Документооборот. Формы документов бухгалтерского учета.

2. Получение и оформление денежных средств в банке.

3. Налоги и сборы, составляющие налоговую систему.

4.Составить бухгалтерский баланс на начало месяца.

Предприятие на начало месяца имеет следующий состав имущества и источников образования:

|

Хозяйственные средства |

Сумма, рублей |

|

1.Незавершенное производство |

480000 |

|

2.Здание детского сада |

208000 |

|

3.Задолженность за Домом торговли за отгруженную в его адрес готовую продукцию |

12000 |

|

4.Часы настенные |

650 |

|

5.Задолженность подотчетного лица |

1900 |

|

6.Уставный капитал |

590000 |

|

7.Здание склада готовой продукции |

100000 |

|

8. Столы двухтумбовые |

12200 |

|

9. Оборудование склада готовой продукции |

110000 |

|

10.Задолженность по краткосрочным кредитам банка |

334750 |

5.Составить корреспонденцию счетов:

1.Начислен доход учредителям за счет средств резервного капитала в сумме 25000 рублей.

2.Покрыт убыток за счет средств резервного капитала на сумму 16000 рублей.

3.Списаны материалы в производство на сумму 17000 рублей.

Критерии оценок:

-Оценка «5» ставится в случае, если полно раскрыто содержание учебного материала, полностью составлены бухгалтерский баланс и корреспонденция счетов; правильно и полно даны определения и раскрыто содержание понятий, верно использована терминология; для доказательства использованы различные умения, выводы из наблюдений и опытов; ответ самостоятельный.

-Оценка «4» ставится, если раскрыто содержание материала, составлены бухгалтерский баланс и корреспонденция счетов, правильно даны определения, понятия и использованы научные термины, ответ в основном самостоятельный, но допущена неполнота определений, не влияющая на их смысл, и/или незначительные нарушения последовательности изложения, и/или незначительные неточности при использовании терминологии или в выводах.

-Оценка «3» ставится, если продемонстрировано усвоение основного содержания учебного материала, составлены бухгалтерский баланс и корреспонденция счетов, но изложено фрагментарно, не всегда последовательно, определения понятий недостаточно четкие, не использованы выводы и обобщения из наблюдения и опытов, допущены существенные ошибки при их изложении, допущены ошибки и неточности в использовании терминологии, определении понятий.

-Оценка «2» ставится, если основное содержание учебного материала не раскрыто, не составлены бухгалтерский баланс и корреспонденция счетов не даны ответы на вспомогательные вопросы преподавателя, допущены грубые ошибки в определении понятий и в использовании терминологии.

Разработчик: преподаватель учебных дисциплин профессионального цикла ________ Биккиняева Р.А. Согласовано: председатель МК ___________________________________________Микиртичианц Т.В.

ОБЛАСТНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

РАДИЩЕВСКИЙ ТЕХНОЛОГИЧЕСКИЙ ТЕХНИКУМ

Утверждаю:

Директор ОГБПОУ РТТ

__________ Бикбаев И. А.

«_ _»____2018 г

ЭКЗАМЕНАЦИОННЫЙ МАТЕРИАЛ

ПО УЧЕБНОЙ ДИСЦИПЛИНЕ «ОСНОВЫ БУХГАЛТЕРСКОГО УЧЁТА, НАЛОГОВ И АУДИТА»

35.01.23 ХОЗЯЙКА(ИН) УСАДЬБЫ

РАЗРАБОТЧИК:

ПРЕПОДАВАТЕЛЬ УЧЕБНЫХ ДИСЦИПЛИН ПРОФЕССИОНАЛЬНОГО ЦИКЛА ________ БИККИНЯЕВА Р.А.

СОГЛАСОВАНО:

ПРЕДСЕДАТЕЛЬ МК ________________________________________МИКИРТИЧИАНЦ Т.В.

(Протокол МК №__от )

р.п.Радищево

2018 г

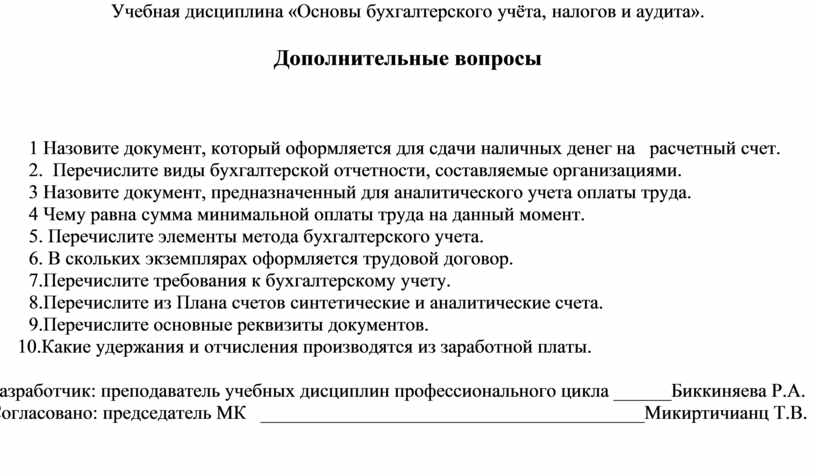

Учебная дисциплина «Основы бухгалтерского учёта, налогов и аудита».

Дополнительные вопросы

1 Назовите документ, который оформляется для сдачи наличных денег на расчетный счет.

2. Перечислите виды бухгалтерской отчетности, составляемые организациями.

3 Назовите документ, предназначенный для аналитического учета оплаты труда.

4 Чему равна сумма минимальной оплаты труда на данный момент.

5. Перечислите элементы метода бухгалтерского учета.

6. В скольких экземплярах оформляется трудовой договор.

7.Перечислите требования к бухгалтерскому учету.

8.Перечислите из Плана счетов синтетические и аналитические счета.

9.Перечислите основные реквизиты документов.

10.Какие удержания и отчисления производятся из заработной платы.

Разработчик: преподаватель учебных дисциплин профессионального цикла ______Биккиняева Р.А. Согласовано: председатель МК ________________________________________Микиртичианц Т.В.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.