Поделиться

Финансовая деятельность — это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств предприятия.

Считается, что фирма осуществляет финансовую деятельность, если она получает ресурсы от акционеров, возвращает ресурсы акционерам, берет ссуды у кредиторов и выплачивает суммы, полученные в качестве ссуды. Информация о движении денежных средств, связанных с финансовой деятельностью, важна потому, что она позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия. Ниже приводятся примеры движения денежных средств в результате финансовой деятельности:

— поступления от эмиссии простых и привилегированных акций;

— поступления от выпуска облигаций;

— выплаты, связанные с выкупом собственных акций;

— выплаты дивидендов;

— выплаты, связанные с погашением выпущенных облигаций;

— выплаты, производимые арендатором в уменьшение задолженности по финансовому лизингу.

|

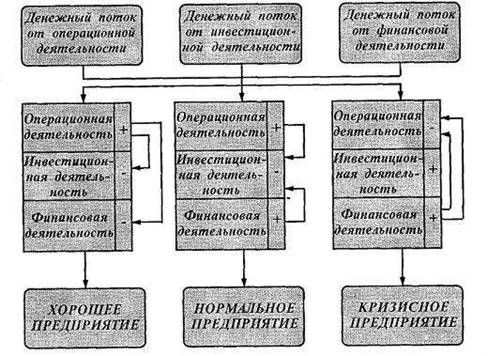

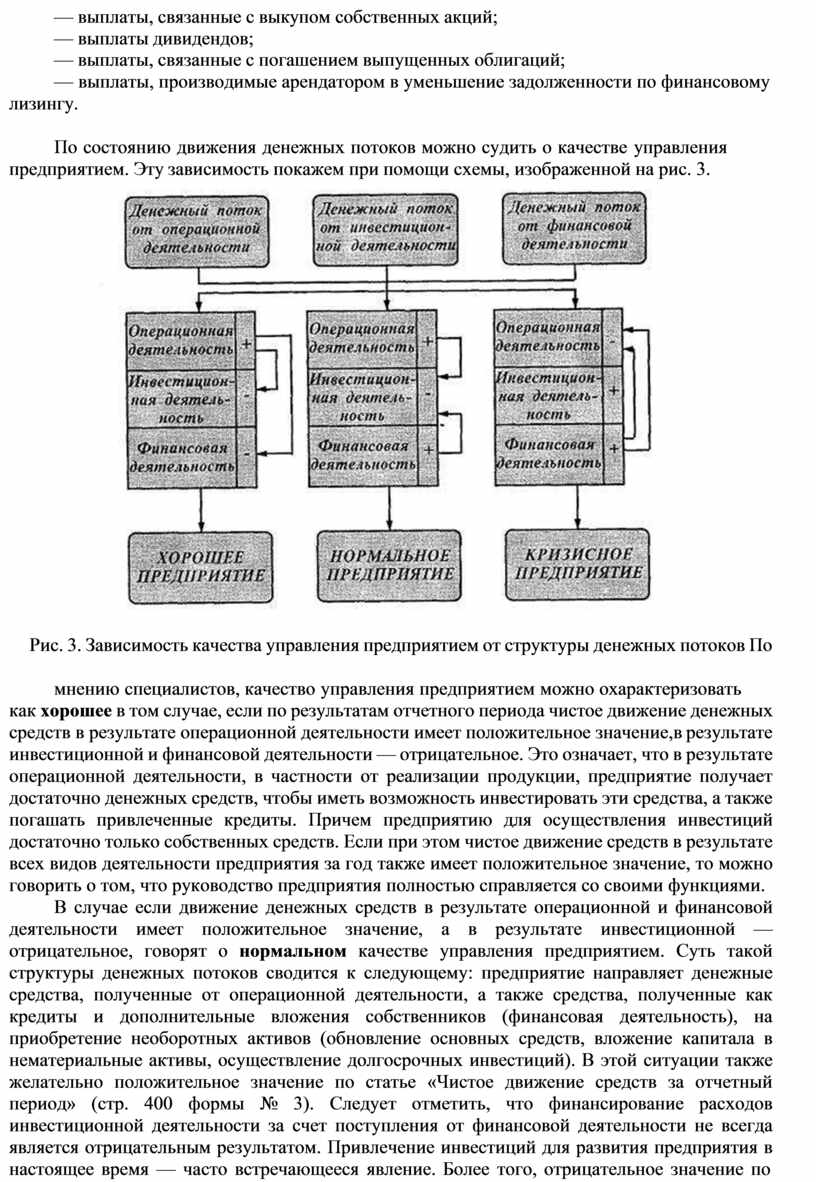

Рис. 3. Зависимость качества управления предприятием от структуры денежных потоков По мнению специалистов, качество управления предприятием можно охарактеризовать

как хорошее в том случае, если по результатам отчетного периода чистое движение денежных средств в результате операционной деятельности имеет положительное значение, в результате инвестиционной и финансовой деятельности — отрицательное. Это означает, что в результате операционной деятельности, в частности от реализации продукции, предприятие получает достаточно денежных средств, чтобы иметь возможность инвестировать эти средства, а также погашать привлеченные кредиты. Причем предприятию для осуществления инвестиций достаточно только собственных средств. Если при этом чистое движение средств в результате всех видов деятельности предприятия за год также имеет положительное значение, то можно говорить о том, что руководство предприятия полностью справляется со своими функциями.

В случае если движение денежных средств в результате операционной и финансовой деятельности имеет положительное значение, а в результате инвестиционной — отрицательное, говорят о нормальном качестве управления предприятием. Суть такой структуры денежных потоков сводится к следующему: предприятие направляет денежные средства, полученные от операционной деятельности, а также средства, полученные как кредиты и дополнительные вложения собственников (финансовая деятельность), на приобретение необоротных активов (обновление основных средств, вложение капитала в нематериальные активы, осуществление долгосрочных инвестиций). В этой ситуации также желательно положительное значение по статье «Чистое движение средств за отчетный период» (стр. 400 формы № 3). Следует отметить, что финансирование расходов инвестиционной деятельности за счет поступления от финансовой деятельности не всегда является отрицательным результатом. Привлечение инвестиций для развития предприятия в настоящее время — часто встречающееся явление. Более того, отрицательное значение по

статье «Чистое движение средств от инвестиционной деятельности» и положительное по статье «Чистое движение средств от финансовой деятельности», может также означать, что предприятие под небольшой процент получило кредит и инвестировало полученные денежные средства на более выгодных условиях. Другими словами, как первая ситуация, так и вторая приемлема при оценке качества управления предприятием.

Настораживающей является ситуация, при которой движение средств в результате инвестиционной и финансовой деятельности имеет положительное значение, а в результате операционной — отрицательное. В этом случае состояние предприятия можно охарактеризовать как кризисное, качество управления в такой ситуации не выдерживает никакой критики. Смысл такой структуры капитала сводится к следующему: предприятие финансирует расходы операционной деятельности за счет поступлений от инвестиционной и финансовой, т. е. за счет привлеченных кредитов, дополнительной эмиссии акций и т. п. Такая структура движения денежных средств приемлема только для вновь созданных предприятий, которые еще не начали работать на полную мощность и находятся на начальной стадии развития.

Таким образом, можно сделать вывод, что качество управления предприятием будет находиться на приемлемом уровне лишь в том случае, если будет иметь положительное значение движение денежных средств в результате операционной деятельности. Иными словами, предприятие будет своевременно получать оплату за реализованную продукцию, выполненные работы, предоставленные услуги от покупателей и заказчиков. Кроме того, затраты предприятия, связанные с реализацией продукции (товаров, работ, услуг) будут меньше полученных доходов, т. е. предприятие будет иметь прибыль.

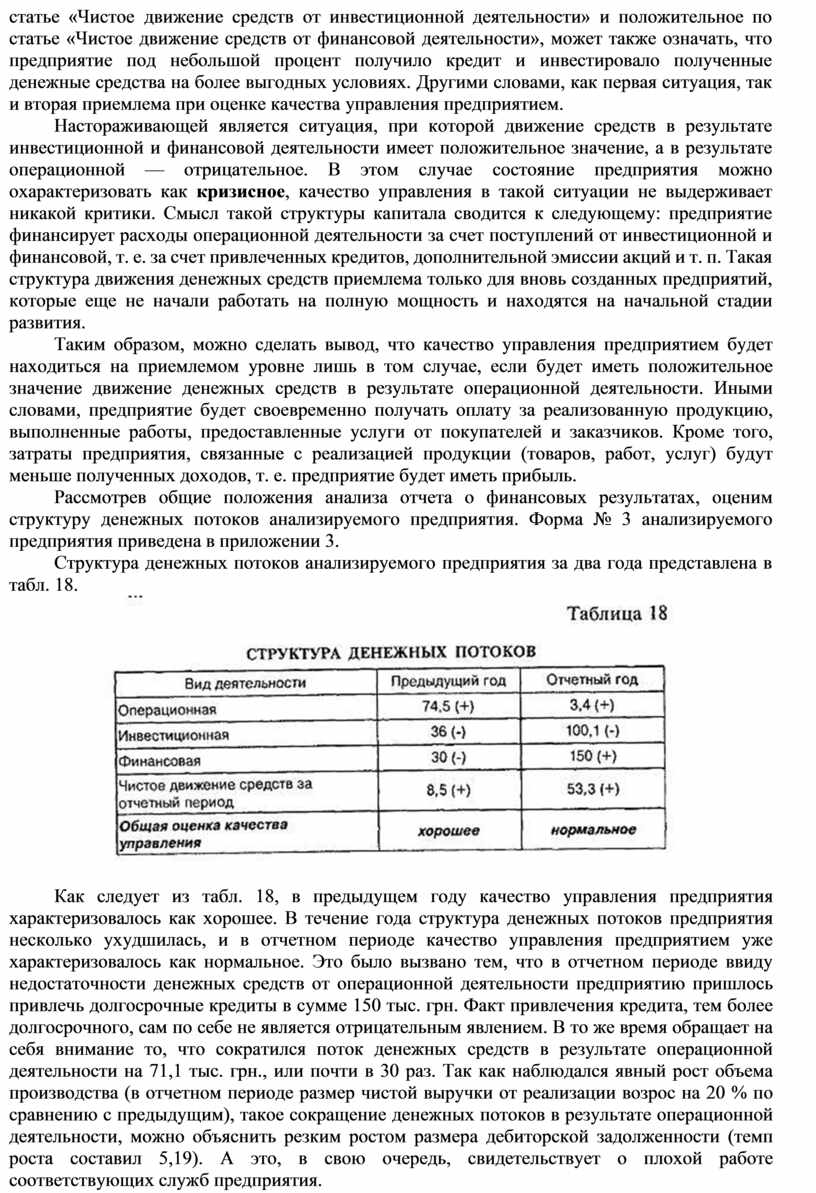

Рассмотрев общие положения анализа отчета о финансовых результатах, оценим структуру денежных потоков анализируемого предприятия. Форма № 3 анализируемого предприятия приведена в приложении 3.

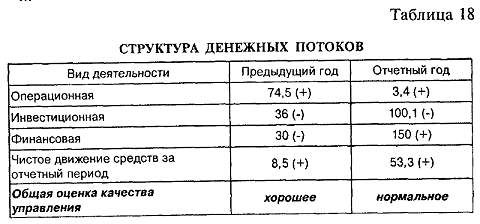

Структура денежных потоков анализируемого предприятия за два года представлена в табл. 18.

Как следует из табл. 18, в предыдущем году качество управления предприятия характеризовалось как хорошее. В течение года структура денежных потоков предприятия несколько ухудшилась, и в отчетном периоде качество управления предприятием уже характеризовалось как нормальное. Это было вызвано тем, что в отчетном периоде ввиду недостаточности денежных средств от операционной деятельности предприятию пришлось привлечь долгосрочные кредиты в сумме 150 тыс. грн. Факт привлечения кредита, тем более долгосрочного, сам по себе не является отрицательным явлением. В то же время обращает на себя внимание то, что сократился поток денежных средств в результате операционной деятельности на 71,1 тыс. грн., или почти в 30 раз. Так как наблюдался явный рост объема производства (в отчетном периоде размер чистой выручки от реализации возрос на 20 % по сравнению с предыдущим), такое сокращение денежных потоков в результате операционной деятельности, можно объяснить резким ростом размера дебиторской задолженности (темп роста составил 5,19). А это, в свою очередь, свидетельствует о плохой работе соответствующих служб предприятия.

Увеличение чистого потока денежных средств в 6,27 раза произошло опять-таки благодаря привлечению кредита.

Если такая тенденция сохранится в будущем, предприятие может оказаться на грани кризиса.

Таким образом, предприятию необходимо стремиться увеличивать размеры денежных потоков от операционной деятельности. Так как основной причиной их сокращения является рост суммы дебиторской задолженности, то можно посоветовать принять меры по сокращению дебиторской задолженности. В дальнейшем же необходимо более критично относиться к своим потенциальным покупателям, а также больше внимания уделять организации платежной дисциплины.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.