Поделиться

Управление образования молодежной политики и спорта Пильнинского муниципального района

Муниципальное общеобразовательное учреждение Курмышская средняя школа

Фестиваль «Детство без границ»

Конкурс-акция: «Книга добрых дел СПО-ФДО»

Социальный проект «Память сердца».

Название работы: «Финансовая грамотность для людей пожилого возраста»

Авторы: Дмитриев Алексей,15лет

Филимонова Дарья,16лет

Татанов Владислав,16лет

Руководитель: Кулакова М.Г.

Специальность: учитель английского языка

ИНФОРМАЦИОННАЯ КАРТА

Социального проекта «Финансовая грамотность для людей пожилого возраста»

|

1.

|

Направление |

Гражданская инициатива |

|

2. |

Наименование проекта |

Финансовая грамотность для людей пожилого возраста |

|

3. |

Название организации заявителя |

МОУ Курмышская СШ |

|

4. |

Контактная информация

|

607467,Нижегородская област,Пильнинский район,с.Курмыш,ул.Мартьянова,д.55 kulakova75@inbox.ru |

|

5. |

География проекта |

c.Курмыш |

|

6. |

Проблема проекта |

25 сентября 2017 года в России впервые была принята программа развития финансовой грамотности и качества финансового образования. Эта программа рассчитана на молодежь и трудоспособное население с низким и средним уровнем дохода, которые в повседневной жизни сталкиваются с необходимостью оплатить разные услуги, в том числе и коммунальные платежи, накопить на какую-то покупку, спланировать свои сбережения, начать копить на пенсию. С ними уже начали проводить Уроки финансовой грамотности.У нас в школе постоянно проводятся уроки финансовой грамотности.Учителя нашей школы посещают семинары по этой теме. Но по – другому стоит вопрос по отношению к людям пенсионного возраста, которые не знают о своих правах, возможностях, рисках, которые связаны с финансовым решением. Эти люди не знают о том, куда можно обратиться за советом или защитой прав. |

Структура проекта

|

№№ |

Названия |

№ стр. |

|

1. |

I. Актуальность и важность проблемы |

4 |

|

2. |

II. I. Сбор и анализ информации по данной проблеме |

8 |

|

3. |

III. Программа действий представителей инициативной группы |

21 |

|

4. |

IU. Реализация плана действий |

26 |

|

5. |

Заключение |

33 |

|

6. |

Использованный материал |

34 |

Финансовая грамотность – это умение использовать знания и навыки для принятия правильных решений, связанных с деньгами и тратами. Финансовая грамотность затрагивает большой круг различных финансовых тем, начиная от ежедневных навыков ведения персонального финансового учета до долгосрочного планирования личных финансов для выхода на пенсию.

Введение

І. Актуальность и важность проблемы

Что такое финансовая грамотность? Это способность человека правильно осуществлять управление своими финансовыми ресурсами, осуществлять планирование своих расходов, анализировать, сопоставлять выгоды и риски в приобретении тех или иных услуг, распознавать, всевозможные мошеннические схемы. Знание основ финансовой грамотности необходимо, чтобы избежать финансовых потерь, обеспечить устойчивость своего личного и семейного бюджета, стабильное развитие домохозяйства.

Около 20 лет назад в Великобритании, Австралии, США, Новой Зеландии, Канаде, сегодня в более 60 странах начали заниматься вопросами развития финансовой грамотности среди населения. Только лишь 25 сентября 2017 года в России впервые была принята программа развития финансовой грамотности и качества финансового образования.

Но эта программа рассчитана на молодежь и трудоспособное население с низким и средним уровнем дохода, которые в повседневной жизни сталкиваются с необходимостью оплатить разные услуги, в том числе и коммунальные платежи, накопить на какую-то покупку, спланировать свои сбережения, начать копить на пенсию. С ними уже начали проводить работу по финансовой грамотности …..

Но по – другому стоит вопрос по отношению к людям пенсионного возраста, которые не знают о своих правах, возможностях, рисках, связанных с финансовым решением. В «Стратегии повышения финансовой грамотности в Российской Федерации на 2017 - 2023 годы», основывающейся на разных Федеральных законах, в том числе и в «О защите прав потребителей», а также на нормативных правовых актах Правительства Российской Федерации и федеральных органов исполнительной власти, регулирующих отношения, возникающие в сфере повышения уровня финансовой грамотности населения и развития финансового образования, учитывается и Стратегия действий в интересах граждан старшего поколения в Российской Федерации до 2025 года, утвержденная Распоряжением Правительства Российской Федерации от 5 февраля 2016 г. № 164-р.

Но старшее поколение даже не знает о том, куда можно обратиться за советом или защитой своих прав. Население нашего села Курмыш-958 человек.270 человек-пенсионеры.Мы,представители инициативной группы,решили совместно с нашим руководителем составить программу действий,с помощью которой могли бы информировать людей пожилого возраста по проблеме «Финансовая грамотность».Наш руководитель предложил нам начать со сбора информации по данной теме.Затем мы составили план докладов с презентациями по разным темам.Проводить наши встречи было решено в местном ДК,где собираются пенсионеры,для проведения творческих объединений.Между нашим руководителем,директором клуба и руководителем творческих объединений была заключена устная договорённость.

В истории России не был запущен ни один проект по обучению финансовому и экономическому образованию людей пожилого возраста, поэтому эта группа населения России не готова к работе на финансовых рынках. Ранее ни одно мероприятие не было проведено с людьми старшего поколения в нашем селе.

Цель: содействие повышению уровня финансовой грамотности людей пожилого возраста.

Задачи: 1) провести социологический опрос среди людей пожилого возраста для определения их уровня финансовой грамотности;

1) связаться со специалистами местного отделения Сбербанка в р.п Пильна , которые могут провести занятия по различным аспектам финансовой грамотности с нами(волонтёрами) и с людьми пенсионного возраста;

2) разработать тематические лекции, буклеты по финансовой грамотности;

3) провести акцию с раздачей разработанных инициативной группой буклетов,памяток по повышению финансовой грамотности пенсионеров в с. Курмыш;

4) проводить занятия по различным аспектам финансовой грамотности с людьми пожилого возраста;

Ожидаемые результаты: знание людей пожилого возраста о правах, возможностях, рисках, связанных с тем или иным финансовым решением,быть финансово-грамотным.

Сроки реализации проекта: январь 2019 –май 2019 года.

Работа по проекту осуществляется при значительной самостоятельности ее участников, с опорой на помощь консультантов, руководителя.

В процессе работы над проектом используются методы прямого и косвенного наблюдения, беседы, методы анкетирования, опроса жителей села Курмыш , анализ и синтез результатов проекта, их обобщение и сравнение, обращение за консультациями о финансовой грамотности к специалистам. В ходе реализации проекта составляются буклеты, памятки.

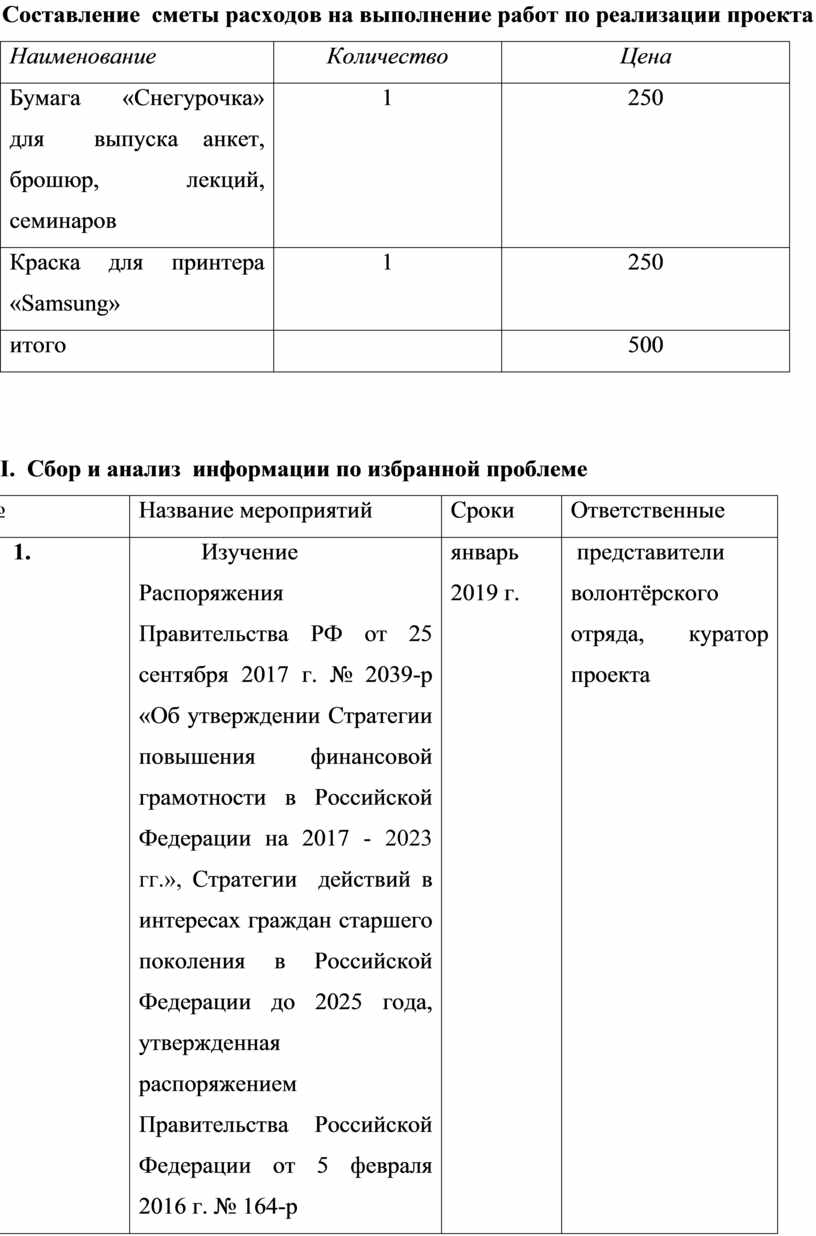

Составление сметы расходов на выполнение работ по реализации проекта

|

Наименование |

Количество |

Цена |

|

Бумага «Снегурочка» для выпуска анкет, брошюр, лекций, семинаров |

1 |

250 |

|

Краска для принтера «Samsung» |

1 |

250 |

|

итого |

|

500 |

I. Сбор и анализ информации по избранной проблеме

|

№ |

Название мероприятий |

Сроки |

Ответственные |

|

1. |

Изучение Распоряжения Правительства РФ от 25 сентября 2017 г. № 2039-р «Об утверждении Стратегии повышения финансовой грамотности в Российской Федерации на 2017 - 2023 гг.», Стратегии действий в интересах граждан старшего поколения в Российской Федерации до 2025 года, утвержденная распоряжением Правительства Российской Федерации от 5 февраля 2016 г. № 164-р |

январь 2019 г. |

представители волонтёрского отряда, куратор проекта

|

|

2. |

Сбор и обработка информации, анкетирование, опрос общественного мнения о необходимости повышения финансовой грамотности людей преклонного возраста |

январь 2019. |

представители волонтёрского отряда: куратор проекта |

|

3. |

Определение цели и задач социального проекта |

январь 2019 г. |

члены волонтёрского отряда, куратор проекта |

|

4. |

Организация инициативной группы из числа волонтеров МОУ «Курмышская СШ», заинтересованных в повышении финансовой грамотности людей пожилого возраста |

январь 2019 |

участники проекта, куратор проекта |

|

5. |

Изучение материала о финансовой грамотности населения, в том числе и пенсионеров, работающих и неработающих |

январь- - февраль 2019 |

участники проекта, , куратор проекта |

|

6. |

Составление сметы расходов на выполнение работ по реализации проекта |

февраль 2019 |

участники проекта, куратор проекта |

|

7. |

Заключение устного соглашения о сотрудничестве по повышению уровня финансовой грамотности людей преклонного возраста с руководителем творческого объединения «Золотыегоды» Елесиной В.С. ,директором ДК Носовой Н.В. |

февраль 2019 |

участники проекта, куратор проекта

|

Основная часть

1. В правовой системе «КонсультантПлюс» размещено Распоряжение Правительства РФ от 25.09.2017 N 2039-р «Об утверждении Стратегии повышения финансовой грамотности в Российской Федерации на 2017 - 2023 годы».

Данная стратегия призвана обеспечить формирование основ финансово грамотного поведения населения. Подразумевается, что финансово грамотный гражданин должен как минимум: следить за состоянием личных финансов; планировать свои доходы и расходы; формировать долгосрочные сбережения и финансовую "подушку безопасности" для непредвиденных обстоятельств; иметь представление о том, как искать и использовать необходимую финансовую информацию; рационально выбирать финансовые услуги; жить по средствам, избегая несоразмерных доходам долгов и неплатежей по ним; знать и уметь отстаивать свои законные права как потребителя финансовых услуг; быть способным распознавать признаки финансового мошенничества; знать о рисках на рынке финансовых услуг; знать и выполнять свои обязанности налогоплательщика; вести финансовую подготовку к жизни на пенсии.

Важной составляющей финансово грамотного поведения является способность гражданина осуществлять долгосрочное планирование личных финансов на всех этапах жизненного цикла.

Задачами Стратегии является: повышение охвата и качества финансового образования и информированности населения, а также обеспечение необходимой институциональной базы и методических ресурсов образовательного сообщества с учетом развития современных финансовых технологий; разработка механизмов взаимодействия государства и общества, обеспечивающих повышение финансовой грамотности населения и информированности в указанной области, в том числе в части защиты прав потребителей финансовых услуг, пенсионного обеспечения и социально ответственного поведения участников финансового рынка.

В рамках Стратегии выделяются следующие целевые группы: обучающиеся образовательных организаций, профессиональных образовательных организаций и образовательных организаций высшего образования; граждане с низким и средним уровнем доходов, склонные к рискованному типу финансового поведения в сложных жизненных обстоятельствах; граждане пенсионного и предпенсионного возраста и лица с ограниченными возможностями здоровья.

Сегодня во многих образовательных учреждениях, предприятиях проводят различные мероприятия по повышению финансовой грамотности, но с пенсионерами - нет.В ходе нашей работы мы разработали ряд тем,по которым хотели проинформировать людей пожилого возраста: как управлять личными финансами, осуществлять краткосрочные и долгосрочные вклады для оптимизации будущих доходов, грамотно пользоваться банковскими продуктами и уметь вовремя распознать признаки финансового мошенничества. Возможно,полученные знания позволят пожилым людям легче разобраться в банковских новинках, освоить сервисные услуги, а главное – уверенно чувствовать себя в мире современных технологий.

Собирая материал по данной теме мы обработали большой объём информации.Поставили перед собой ряд вопросов,на которые сами попытались ответить. Финансовая грамотность всегда присутствовала в любом быту и экономике государства, потому что без финансов никогда ничего не развивается. Финансы напрямую связаны с экономикой, а экономика - это ведение домашнего хозяйства. Ещё в давние времена люди понимали, что нужно планировать свой быт, свою повседневную жизнь, и при этом, любые планы, требуют каких-то финансовых вложений. Сегодня также, даже для начала какого-то дела, такого, например, как ремонт дома, нужны финансы. Хотя у многих бытует мнение: жить надо сейчас, тратить средства без ограничений, не задумываясь о будущем, есть много людей,особенно среди пенсионного возраста, которые думают, что деньги нужно тратить на самое необходимое, а остальное откладывать. Жизнь диктует свои законы, и бывает, что кто-то не всегда может рассчитать свои финансы, поэтому нужно найти какую-то золотую середину. Мы считаем,что финансовой грамотностью нужно заниматься, потому что всё меняется, всё течёт. Нужно постоянно совершенствоваться, изучать нормативные документы, в частности, касающиеся налогов, документов Центробанка. Только при постоянном самосовершенствовании мы сможем прийти к положительному результату.

Финансовая грамотность большинства населения: взрослого, преклонного, молодого - все еще остается на низком уровне, потому что квалифицированных специалистов, способных обучать людей основам финансовой грамотности катастрофически мало.

Жить хорошо сегодня и при этом откладывать и инвестировать достаточно денег, для обеспечения комфортного уровня жизни в будущем — не простая задача,поэтому очень важно сохранять «золотую середину», которая позволит и сейчас жить комфортно, и в будущем – не хуже. Пенсионерам, конечно, надо уметь планировать доходы и расходы.В ходе работы мы попытались ответить на ряд вопросов:

- Как же можно планировать эти доходы и расходы? Может быть, и доходов никаких?

- В наши дни существуют различные сервисы для учёта доходов и расходов. Все они позволяют буквально за пару минут в день даже с экрана телефона вносить информацию о расходах и доходах. Важно при этом осуществлять планирование расходов на следующий месяц, а так же проводить анализ, сравнивать план с фактом, за прошедший период. 30 минут в месяц, уделённых планированию и анализу личного бюджета позволяют найти дыры в бюджете, определить, куда именно утекают деньги, и принять правильные решения для увеличения количества денег в вашем кошельке.

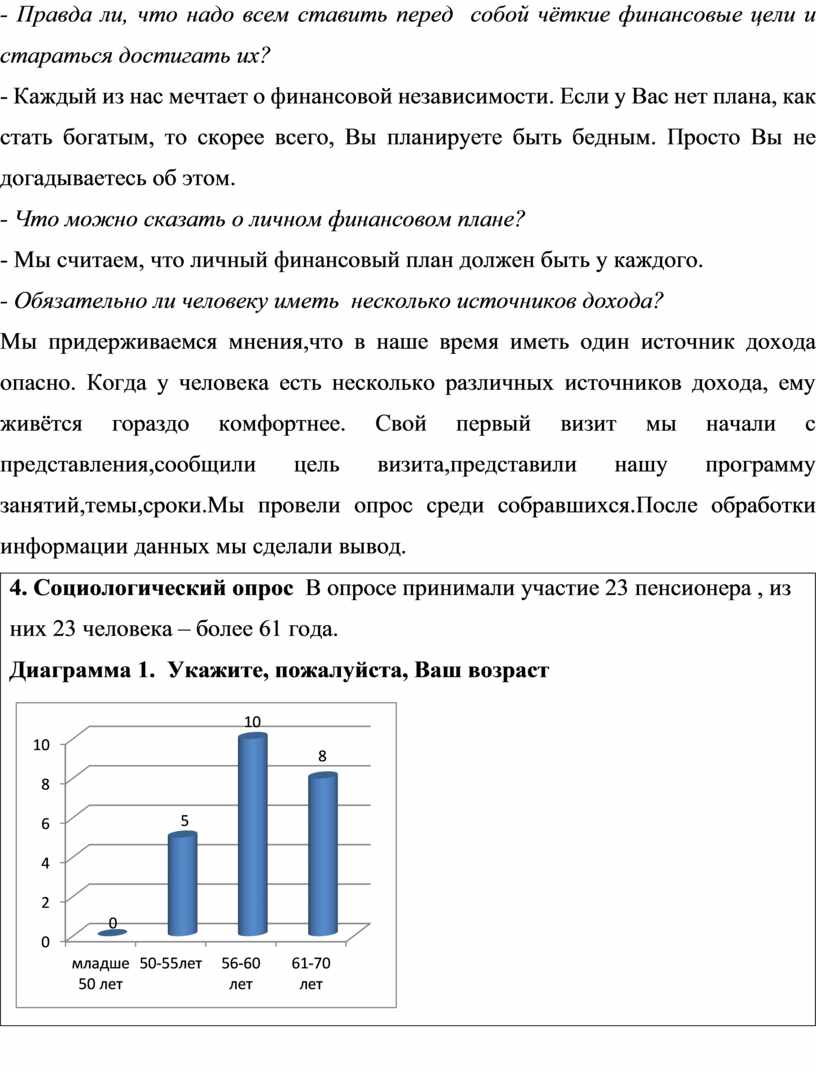

- Правда ли, что надо всем ставить перед собой чёткие финансовые цели и стараться достигать их?

- Каждый из нас мечтает о финансовой независимости. Если у Вас нет плана, как стать богатым, то скорее всего, Вы планируете быть бедным. Просто Вы не догадываетесь об этом.

- Что можно сказать о личном финансовом плане?

- Мы считаем, что личный финансовый план должен быть у каждого.

- Обязательно ли человеку иметь несколько источников дохода?

Мы придерживаемся мнения,что в наше время иметь один источник дохода опасно. Когда у человека есть несколько различных источников дохода, ему живётся гораздо комфортнее. Свой первый визит мы начали с представления,сообщили цель визита,представили нашу программу занятий,темы,сроки.Мы провели опрос среди собравшихся.После обработки информации данных мы сделали вывод.

|

4. Социологический опрос В опросе принимали участие 23 пенсионера , из них 23 человека – более 61 года. Диаграмма 1. Укажите, пожалуйста, Ваш возраст

|

|

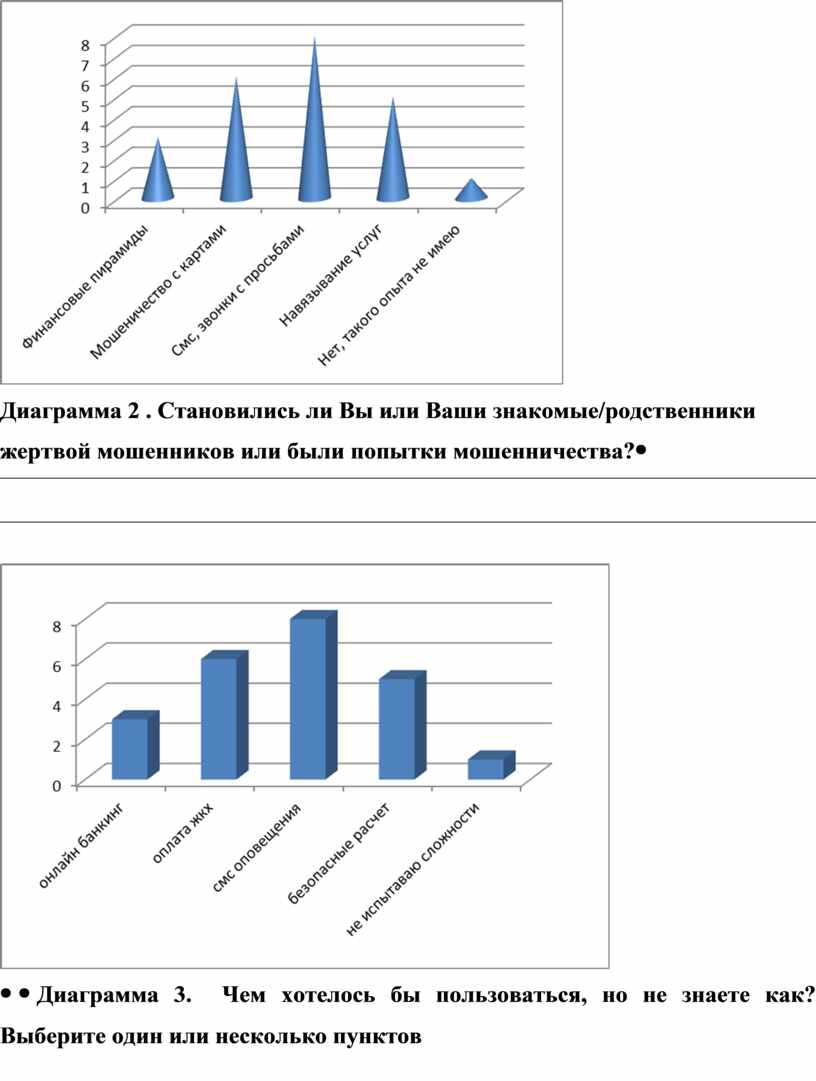

Диаграмма 2 . Становились ли Вы или Ваши знакомые/родственники жертвой мошенников или были попытки мошенничества? |

|

|

|

Диаграмма 3. Чем хотелось бы пользоваться, но не знаете как? Выберите один или несколько пунктов

|

Вывод:

Только 10% неработающих пенсионеров имеют представление о финансовой

грамотности. Хотя финансовая грамотность необходима людям в любом возрасте.

Неработающим пенсионерам она нужна, чтобы умело распорядиться накопленными

средствами, не потерять деньги в финансовых пирамидах. Людям среднего возраста

финансовая грамотность дает возможность сделать сбережения на старость. Уровень

финансовой грамотности пенсионеров (любых) невысок, на это повлияла и политика

доперестроечного, перестроечного времен.

Вывод:

Только 10% неработающих пенсионеров имеют представление о финансовой

грамотности. Хотя финансовая грамотность необходима людям в любом возрасте.

Неработающим пенсионерам она нужна, чтобы умело распорядиться накопленными

средствами, не потерять деньги в финансовых пирамидах. Людям среднего возраста

финансовая грамотность дает возможность сделать сбережения на старость. Уровень

финансовой грамотности пенсионеров (любых) невысок, на это повлияла и политика

доперестроечного, перестроечного времен.

III. Программа действий участников проекта

|

№ |

Название мероприятий |

Сроки |

Ответственные |

|

1. |

Написание доклада для лекции «Что такое финансовая грамотность? Как ее повысить?» |

февраль |

участники проекта, руководитель проекта |

|

2. |

Написание доклада и создание видео «Лекция 2. Виды карт». (Как пользоваться банкоматом?)

|

март 2019 г. |

участники проекта, руководитель проекта |

|

3. |

Лекция 3. Финансовое планирование. Основные этапы составления бюджета и личного финансового плана».

|

апрель 2019 г. |

участники проекта, руководитель проекта |

|

4. |

Лекция 4. «Как не стать жертвой мошенников?Виды мошенничества в интернете.»

|

Апрель 2019 г. |

участники проекта, руководитель проекта |

|

5. |

Лекция 5. «Где хранить деньги?» |

Май 2019 г. |

участники проекта, руководитель проекта |

|

6. |

Проведение мониторинга с целью оценки уровня финансовой грамотности людей преклонного возраста. (в проекте принимают участие 23 пенсионера) |

май 2019 г. |

участники проекта, руководитель проекта |

Заключение

Вопрос финансовой грамотности людей пожилого возраста имеет особую важность. Это обусловлено усложнением экономических процессов окружающей жизни, возросшим числом случаев мошенничества, демографической ситуацией (так называемое «старение населения», когда соотношение работающей молодёжи и пожилого населения изменяется в сторону пожилых) и особой актуальностью данного вопроса в условиях наших реалий.

В результате кропотливой работы по сбору материалов (в ходе проведения опросов) были получены данные, свидетельствующие о довольно низкой финансовой грамотности и возникающие в связи с этим проблемы донесения до людей пожилого возраста информации, позволяющей обрести необходимые знания для повышения уровня финансовой грамотности. На данный момент нами проведены 3 беседы с людьми пожилого возраста по содействию повышения уровня финансовой грамотности. После каждого нашего выступления наши слушатели задают вопросы,живо реагируют на наши выступления. Мы пытаемся донести информацию людям пенсионного возраста о правах, возможностях и рисках, связанных с тем или иным финансовым решением. В дальнейшем мы надеемся получить положительные результаты реализации нашего проекта, что мы уже наблюдаем в ряде случаев: повышение эффективности и увеличение охвата аудитории (людей старшего возраста).Мы и далее собираемся продолжать нашу работу.

Список литературы

1. «Стратегия повышения финансовой грамотности в Российской Федерации на 2017 - 2023 годы» [Текст]: Распоряжение Правительства РФ от 25.09.2017 N 2039-р «Об утверждении Стратегии повышения финансовой грамотности в Российской Федерации на 2017 - 2023 годы».

2.Сайт кафедры психологии личности МГУ. URL:http://www.psy.msu.ru/about/kaf/personal.html

3. Сайт Министерства финансов Российской Федерации.URL: http://minfin.ru/

4.Сайт Фонда хороших идей.URL: http://goodideasfund.ru/

5. Сайт Центрального банка России.URL: https://www.cbr.

Наиболее известные интернет-ресурсы в области финансовой грамотности.

1. Информационный портал [/ Банки.ру] - крупнейший банковский сайт России. Повышению финансовой грамотности населения полностью посвящен раздел «Банковский словарь», в котором разъясняются финансовые и экономические понятия и термины, даются практические рекомендации потребителям финансовых услуг.

2. «Город финансов» – портал, созданный в рамках общефедеральной программы «Финансовая культура и безопасность граждан России».

3. «ФинграмТВ» - проект Ассоциации российских банков. Интернет-телеканал, ориентированный на повышение финансовой грамотности. На сайте можно посмотреть телевизионные лекции и получить консультации онлайн.

4. «Экспертная группа по финансовому просвещению при Федеральной службе по финансовым рынкам России».

5. «Финграмота.com» – официальный сайт Союза заемщиков и вкладчиков России.

6. «Азбука финансов» – проект по повышению финансовой грамотности, разработанный платежной системой Visa International при поддержке Министерства финансов РФ.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.