Поделиться

Финансовая грамотность

в четырёх частях часть 4 4 класс

москва

издательство «интеллект-Центр»

2018

УДК 373.167.1:336+336(075.3)

ББК 65.26я72

Ф59

Авторский коллектив:

Ольга Николаевна Исупова

Анна Александровна Козлова

Анастасия Владимировна Половникова

Елена Лазаревна Рутковская

Галина Владимировна Рыченкова

Наталья Валерьевна Штильман

Ф59 Финансовая грамотность : учебное пособие для начальной школы : в 4 частях / [О.Н. Исупова, А.А. Козлова, А.В. Половникова и др.] ; под общ. ред. Е.Л. Рутковской. – Москва: Издательство «Интеллект-Центр», 2018.

ISBN 978-5-907157-04-0

Часть 4 : 4 класс. – 2018. – 28 с.

ISBN 978-5-907157-08-8

Учебное пособие по финансовой грамотности подготовлено к апробации по заказу Банка России.

Издание адресовано младшим школьникам. Содержание пособия направлено на формирование разумного финансового поведения учащихся на основе применения в жизненных ситуациях представлений о финансовых продуктах и финансовых отношениях.

УДК 373.167.1:336+336(075.3)

ББК 65.26я72

Генеральный директор М.Б. Миндюк

Редактор Д.П. Локтионов

Художественный редактор Е.Ю. Воробьева

Компьютерная вёрстка и макет Е.В. Лупенко Художник А.С. Хабибова

Подписано в печать 06.12.2018 г. Формат 60х84/8. Бумага офсетная.

Печать офсетная. Усл. печ. л. 3,5.

Тираж 250 экз. Заказ №

ООО «Издательство «Интеллект-Центр»

125445, Москва, ул. Смольная, д. 24А, этаж 7, пом. I, ком. 14

ISBN 978-5-907157-08-8 (ч. 4) © О.Н. Исупова, А.А. Козлова,

ISBN 978-5-907157-04-0 А.В. Половникова и др., 2018

© Оформление – ООО «Издательство

«Интеллект-Центр», 2018

дорогие дрУзья!

Перед вами необычная учебная книга.

Почему необычная?

Потому что она состоит из жизненных ситуаций, каждая из которых многому может научить.

А ещё потому, что ею можно пользоваться на занятиях по разным школьным предметам. Например, на занятиях по окружающему миру и технологии.

Эта книга помогает приобрести полезные для каждого человека знания и учит успешно применять их в своей собственной жизни. Приглашаем в мир финансовой грамотности!

Перед вами два примерных бюджета на месяц, составленные в двух разных семьях.

|

|

семья пети |

семья маруси |

||||

|

Зарплата |

50 000 |

60 000 |

||||

|

Пенсия |

15 000 |

28 000 |

||||

|

Пособие по уходу за ребёнком |

4000 |

- |

||||

|

Питание |

42 000 |

58 000 |

||||

|

Квартплата и коммунальные услуги |

5400 |

7200 |

||||

|

Бензин, транспорт |

3000 |

3500 |

||||

|

Оплата кружков, секций, курсов |

1500 |

2200 |

||||

|

Одежда, обувь, товары для детей |

6000 |

4500 |

||||

|

|

|

|

|||||

|

|

|

|

|||||

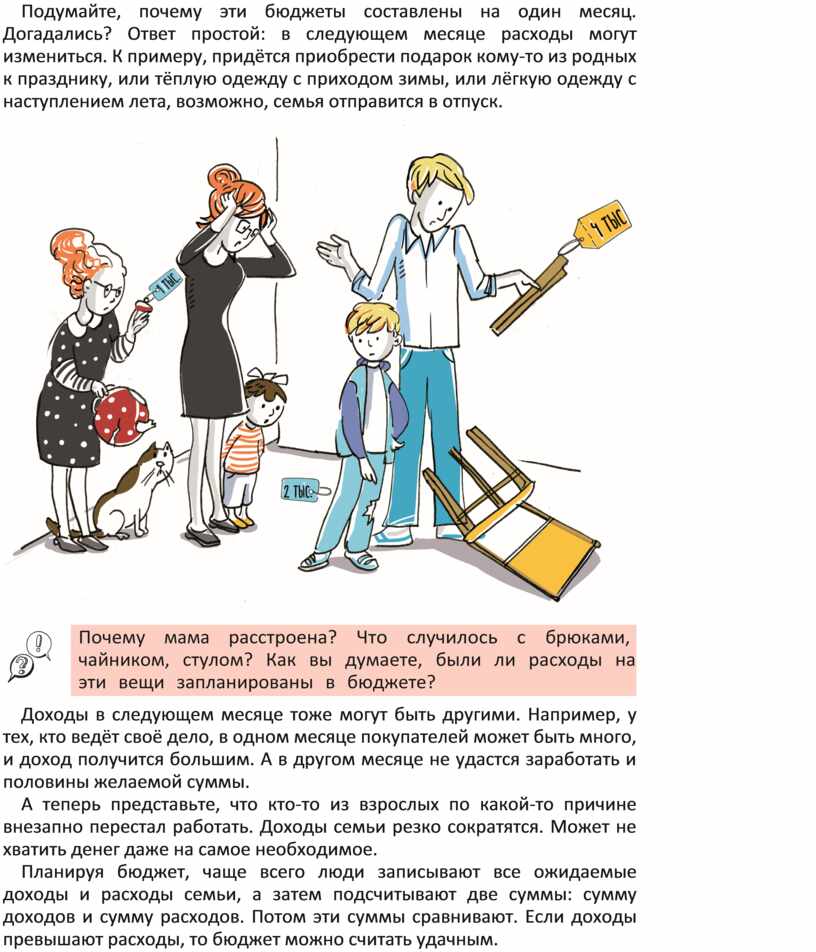

Подумайте, почему эти бюджеты составлены на один месяц. Догадались? Ответ простой: в следующем месяце расходы могут измениться. К примеру, придётся приобрести подарок кому-то из родных к празднику, или тёплую одежду с приходом зимы, или лёгкую одежду с наступлением лета, возможно, семья отправится в отпуск.

Доходы в следующем месяце тоже могут быть другими. Например, у тех, кто ведёт своё дело, в одном месяце покупателей может быть много, и доход получится большим. А в другом месяце не удастся заработать и половины желаемой суммы.

А теперь представьте, что кто-то из взрослых по какой-то причине внезапно перестал работать. Доходы семьи резко сократятся. Может не хватить денег даже на самое необходимое.

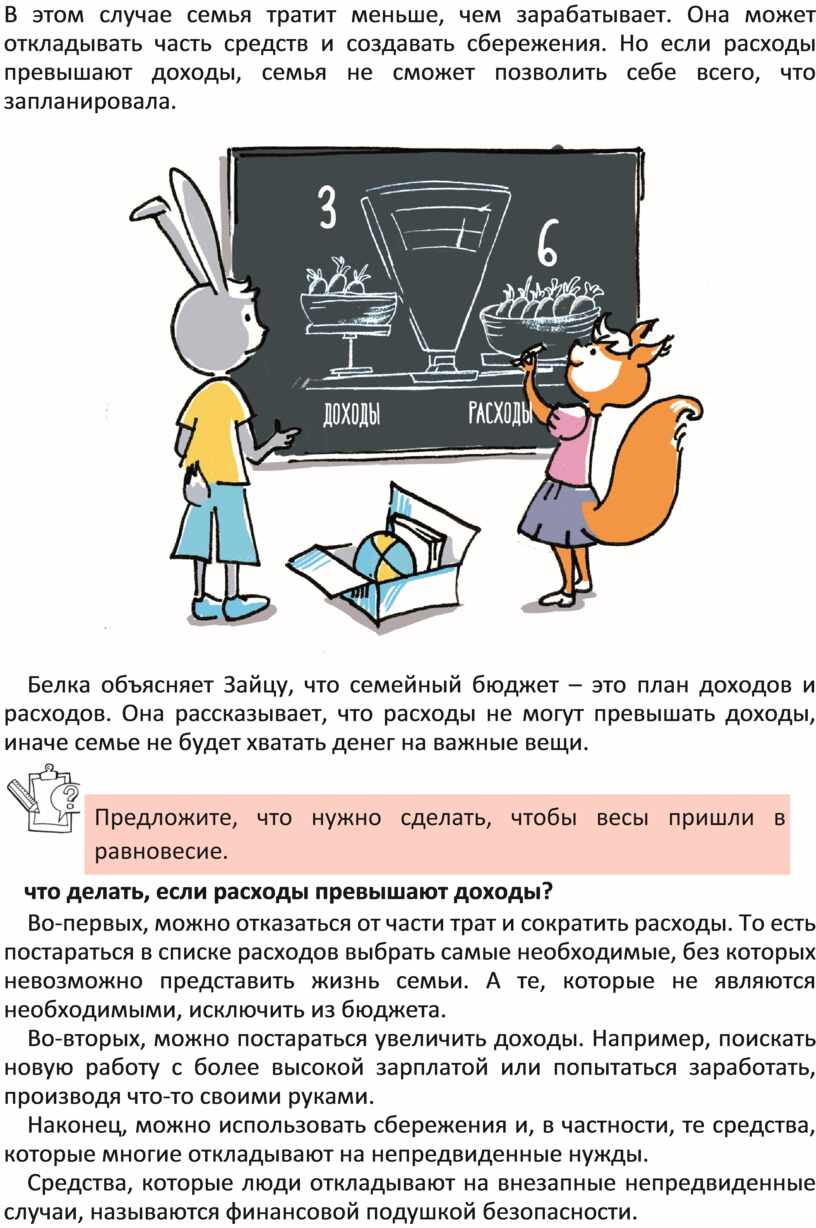

Планируя бюджет, чаще всего люди записывают все ожидаемые доходы и расходы семьи, а затем подсчитывают две суммы: сумму доходов и сумму расходов. Потом эти суммы сравнивают. Если доходы превышают расходы, то бюджет можно считать удачным.

В этом случае семья тратит меньше, чем зарабатывает. Она может откладывать часть средств и создавать сбережения. Но если расходы превышают доходы, семья не сможет позволить себе всего, что запланировала.

Белка объясняет Зайцу, что семейный бюджет – это план доходов и расходов. Она рассказывает, что расходы не могут превышать доходы, иначе семье не будет хватать денег на важные вещи.

|

|

|

что делать, если расходы превышают доходы?

Во-первых, можно отказаться от части трат и сократить расходы. То есть постараться в списке расходов выбрать самые необходимые, без которых невозможно представить жизнь семьи. А те, которые не являются необходимыми, исключить из бюджета.

Во-вторых, можно постараться увеличить доходы. Например, поискать новую работу с более высокой зарплатой или попытаться заработать, производя что-то своими руками.

Наконец, можно использовать сбережения и, в частности, те средства, которые многие откладывают на непредвиденные нужды.

Средства, которые люди откладывают на внезапные непредвиденные случаи, называются финансовой подушкой безопасности.

Печатать деньги государство доверило Банку России – единственной организации, которая может выпускать денежные знаки.

Деньги, которые не были напечатаны Банком России, не являются настоящими, подлинными.

|

|

|

При сокращении доходов не всегда получается сократить расходы. Нужно, как вы понимаете, продолжать покупать продукты, лекарства, платить за квартиру, оплачивать проезд.

Иногда семья может столкнуться с крупными непредвиденными расходами (например, необходимостью починить дачу после урагана).

Справиться с подобными проблемами семье помогают её сбережения.

Ежемесячно составляя бюджет, семья может планировать свои

траты и стараться делать сбережения.

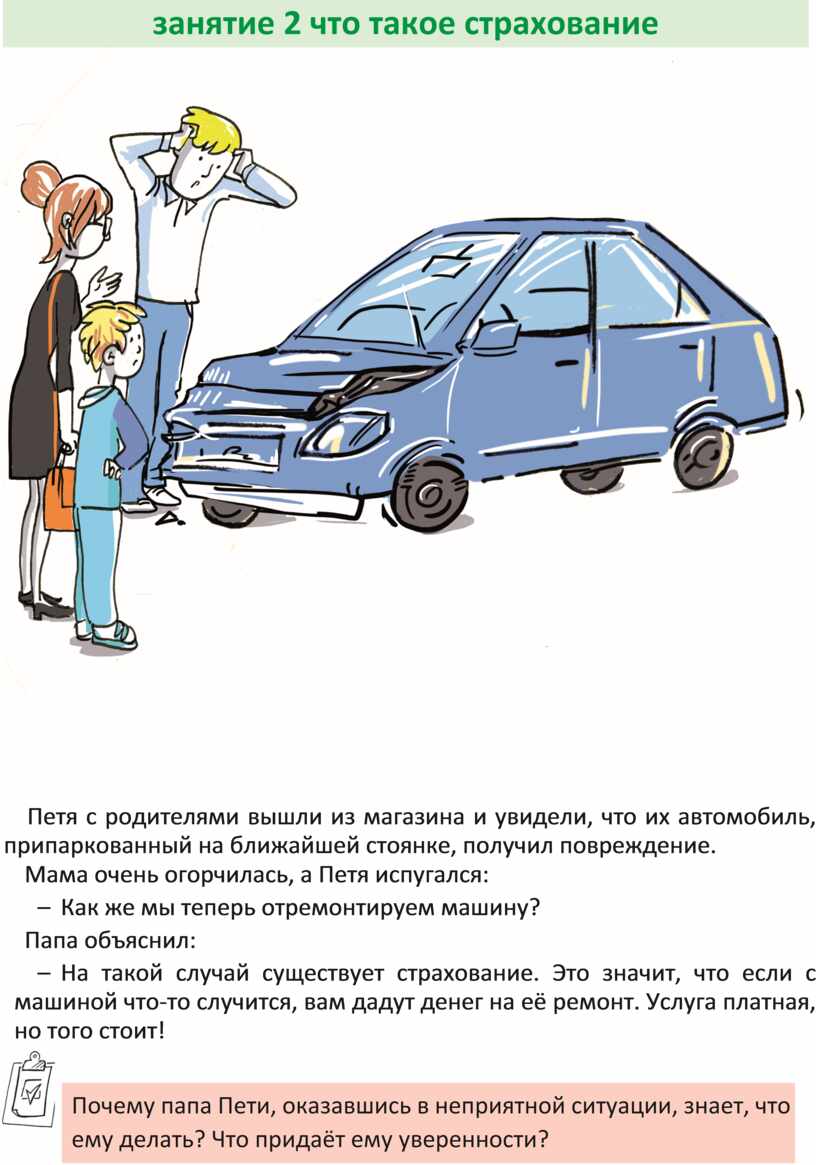

Петя с родителями вышли из магазина и увидели, что их автомобиль, припаркованный на ближайшей стоянке, получил повреждение.

Мама очень огорчилась, а Петя испугался:

– Как же мы теперь отремонтируем машину?

Папа объяснил:

– На такой случай существует страхование. Это значит, что если с машиной что-то случится, вам дадут денег на её ремонт. Услуга платная, но того стоит!

|

|

|

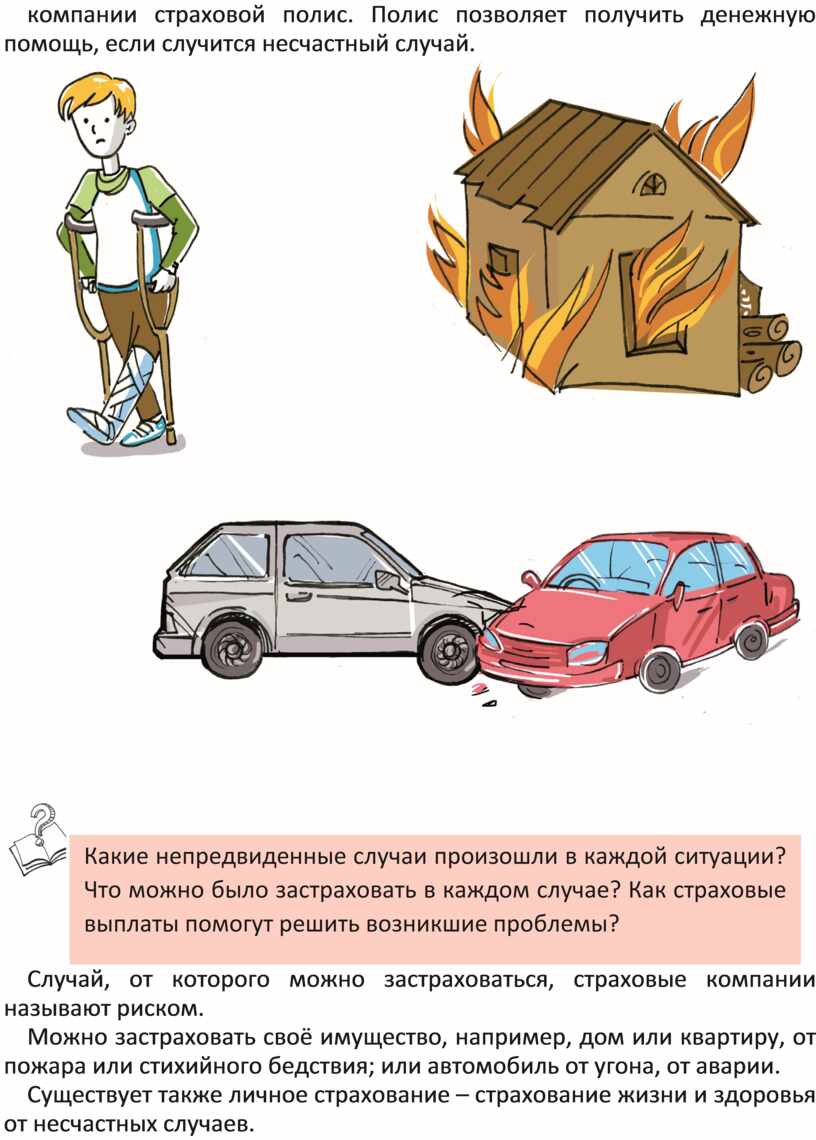

Чтобы не попасть в безвыходное положение, люди страхуют себя и своё имущество от возможных рисков. Для этого они покупают в страховой компании страховой полис. Полис позволяет получить денежную помощь, если случится несчастный случай.

|

|

|

Случай, от которого можно застраховаться, страховые компании называют риском.

Можно застраховать своё имущество, например, дом или квартиру, от пожара или стихийного бедствия; или автомобиль от угона, от аварии.

Существует также личное страхование – страхование жизни и здоровья от несчастных случаев.

Наш Мишка много путешествует в этом году. Каждый раз, отправляясь в поездку, он покупает страховой туристический полис.

|

|

|

Если вы отправляетесь в путешествие, то страховка просто необходима. Если путешественник заболеет, страховая компания будет платить за лечение в другой стране. Если при переезде или перелёте потеряется багаж, страховка поможет возместить ущерб. Страховка поможет возместить убытки и в случае невозможности поехать в отпуск. Если отдых связан с риском, например, путешествием в горах или по морю, можно застраховаться от несчастного случая.

Защитить себя от незапланированных расходов в результате непредвиденных обстоятельств или несчастного случая можно с помощью страхового полиса.

Маруся уже целый год копила деньги на большой набор разноцветных гелевых ручек. Она складывала деньги в красивую коробочку.

Однажды кот Мурзик хотел запрыгнуть на полку, сорвался и опрокинул Марусину коробочку.

– Какой же ты неуклюжий! – сказала девочка, села на пол и стала собирать монетки и купюры. Вначале это событие расстроило девочку, а потом она забыла про Мурзика и стала вспоминать.

– Вот эти пятьдесят рублей мне дала мама, когда полу-чила премию, эти сто – подарок от бабушки ко дню рождения, эти монетки я получила на сдачу в магазине, и мне разрешили взять их себе... Пожалуй, уже можно идти в магазин.

|

|

|

Наличие собственных денег позволяет нам чувствовать себя самостоятельными. Ведь мы сами можем решить, на что их лучше потратить. С возрастом это помогает тратить деньги «с умом».

Как вы

понимаете выражение «тратить деньги с умом»?

Как вы

понимаете выражение «тратить деньги с умом»?

Планировать можно не только семейные, но и личные доходы и расходы.

Петя очень хотел купить набор «Мои первые фокусы». Приближался классный огонёк, и Петя хотел показать фокусы одноклассникам. В магазин напротив дома как раз завезли два таких набора. Один уже купили. Петя переживал, что он не успеет купить второй. Ему не хватало всего 50 рублей.

Вечером Петя подошёл к родителям.

– Скажите, пожалуйста, вы можете сейчас дать мне 50 рублей?

– А где твои личные финансы? – спросил папа.

– Я на них хочу купить набор «Мои первые фокусы». Не хватает 50 рублей.

– Да, можем. Мы тебя выручим, – сказал папа.

|

|

|

|

|

|

|

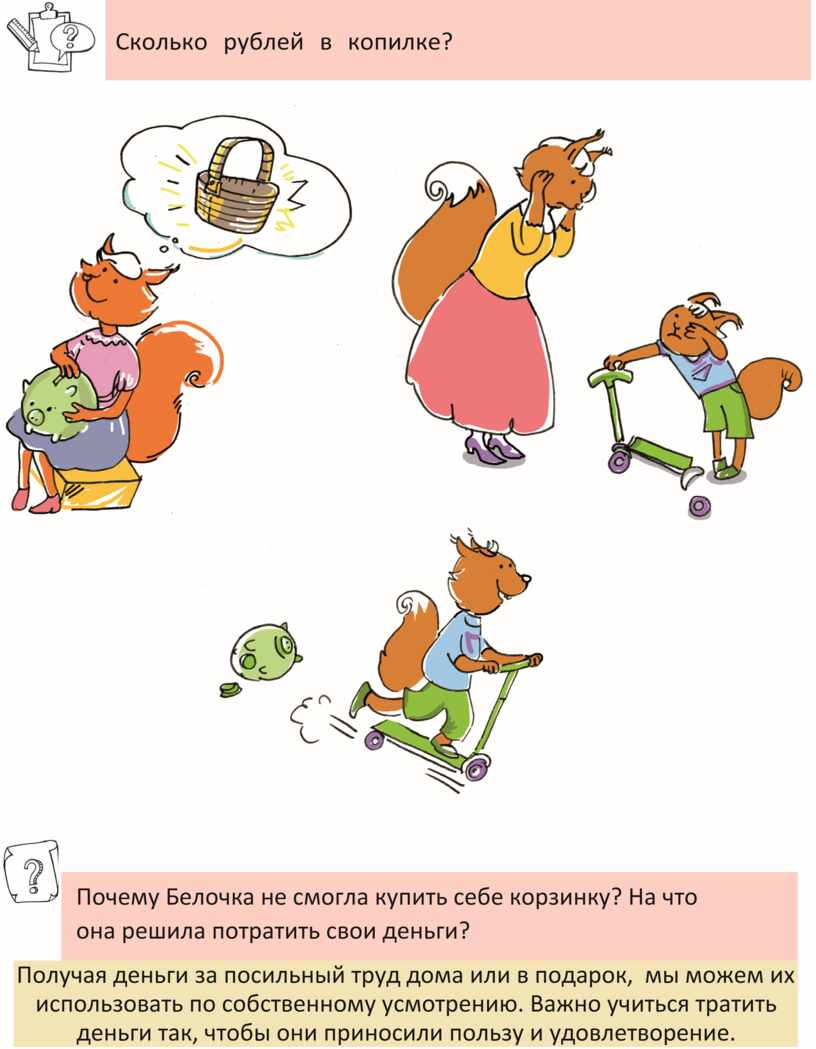

Белочка собирает деньги на новую корзинку. В копилке пять монет по 2 рубля каждая.

|

|

|

Получая деньги за посильный труд дома или в подарок, мы можем их использовать по собственному усмотрению. Важно учиться тратить деньги так, чтобы они приносили пользу и удовлетворение.

Маруся с мамой пришли в магазин.

Пока мама совершала покупки, Маруся разглядывала витрины и прилавок. Ей на глаза попалась игра-конструктор, о которой она давно мечтала. Только вот проблема: небольшой суммы денег, которая у них была, не хватало на покупку. Маруся обратилась к маме:

– Мама, я так хочу купить эту игру! А денег мне не хва-тает. Что мне делать?

– Маруся, я бы тебе посоветовала просто купить игру в другой раз, – сказала мама.

– А у взрослых бывают такие ситуации, когда не хватает денег на желанную покупку?

– Конечно, – утвердительно кивнула мама. – И мы долж-ны принять решение: накопить денег и сделать покупку позже, или пойти в банк и взять кредит, то есть деньги, которые нужно будет вернуть.

– Это же отличная идея! – воскликнула Маруся. – Про-сто пойти и взять на время деньги, которые сейчас нужны!

– Не торопись, дочка, послушай. Когда человек берёт день-ги в долг, кредитор (это тот, кто одалживает деньги) может назначить плату за пользование его деньгами. Это значит, что отдать нужно будет сумму большую, чем ты берёшь. Маруся задумалась.

|

|

|

Тому, кто решает взять кредит, важно понимать, что эти деньги нужно будет вернуть в точно определённый срок.

Кроме того, за пользование деньгами придётся заплатить дополнительно, то есть вернуть нужно будет больше денег, чем брал. Взять кредит и не вернуть его – это нарушение закона.

Вот уже месяц волк заходит в магазин и любуется на новенький блестящий мотоцикл. Он уже представляет себе, как будет рассекать по лесу в красном шлеме, а все звери будут смотреть и завидовать. Но денег на покупку не хватает, а гонять на мотоцикле хочется уже сейчас.

Продавец-консультант предложил ему купить мотоцикл в кредит.

|

|

|

Современные магазины предлагают покупку товаров в кредит. Это значит, что покупатель, у которого сейчас нет необходимой суммы, может забрать товар, оплатив часть его цены, и выплачивать оставшуюся сумму постепенно. Но в таком случае покупка обойдётся дороже, потому что кроме цены за товар оплачивать придётся и стоимость кредита.

В наше время многие решают: взять кредит или отложить покупку, пока не удастся собрать нужную сумму денег.

|

|

|

Чаще всего люди берут кредит для крупных покупок (автомобиль, квартира, дорогая техника). Обладатели своего дела используют кредит для расширения производства своих товаров, чтобы потом получать больше доходов.

|

|

|

Если человек уже брал кредит в банке и не вернул его вовремя, другие банки могут не дать ему деньги в долг. В кредите могут отказать также тому, у кого нет работы или она временная.

Рискует не только тот, кто взял кредит. Рискует и банк, выдавая деньги, которые ему могут не вернуть.

Перед тем, как взять кредит, нужно подумать, сможешь ли оплатить услугу и вернуть деньги вовремя.

– А я тебе говорю, что ходить по магазинам – это ка-менный век какой-то! – горячо доказывал Петя Марусе. – Зачем тратить время, когда можно совершать покупки, не выходя из дома!

– А как же рассмотреть товар со всех сторон, увидеть своими глазами! – не сдаётся Маруся. – Нельзя же всё покупать через Интернет!

– Я уверен, что скоро магазины совсем не понадобятся, всё будут покупать только через Интернет, – Петя важно покачал головой.

– Я в этом совсем не уверена. В конце концов, это про-сто очень приятно гулять по торговому центру и выбирать товары.

|

|

|

Маруся и Петя решили потратить свои карманные деньги на новые футболки. Маруся отправилась в торговый центр, а Петя решил воспользоваться услугами интернет-магазина.

|

|

|

В наше время многие покупатели экономят время и вместо похода по магазинам предпочитают приобретать товары в Интернете. Это может быть очень удобно, ведь за короткое время мы можем просмотреть большое количество сайтов и найти именно тот товар, который нам нужен. Возможности Интернета позволяют нам сделать заказ практически из любого магазина, даже если он находится в другом городе или стране.

Часто с помощью Интернета продают товары дешевле, ведь в этом случае не приходится тратить деньги на содержание магазина.

Покупки в магазинах тоже имеют свои преимущества. Через Интернет, к примеру, многие не решаются покупать продукты питания, так как невозможно проверить срок годности. В магазине вы можете рассмотреть понравившуюся вещь, убедиться, что она качественная. Одежду и обувь можно померить и посмотреть, подходят ли вам они.

Медведь решил сделать ремонт своей берлоги. Ему нужно приобрести инструменты, краску, обои, паркет. Но Медведь задумался: куда же лучше пойти за покупками. Есть три варианта: универсальный магазин, специализированный магазин «Всё для ремонта» и интернет-магазин.

|

|

|

Магазины бывают универсальные и специализированные.

В универсальных магазинах можно приобрести разный товар, в том числе продукты или товары для дома.

Специализированный магазин продаёт определённый товар. Вы можете, например, совершать покупки в мебельном, книжном, кондитерском или обувном магазине.

Всё чаще и чаще строятся торговые центры, где под одной крышей собирается множество магазинов.

Перед тем как купить товар, подумайте, где это сделать удобнее, выгоднее и безопаснее.

как пользоваться банковской картой

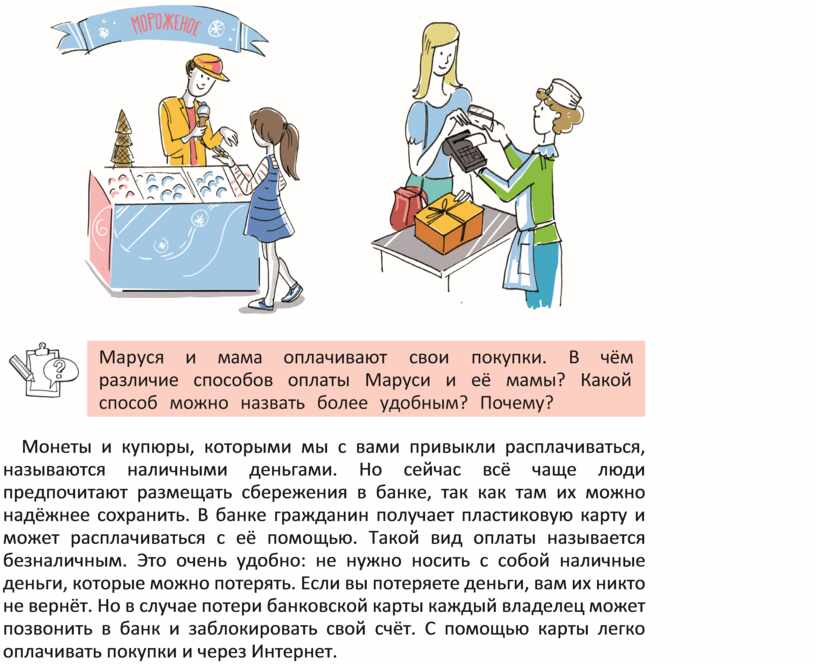

Монеты и купюры, которыми мы с вами привыкли расплачиваться, называются наличными деньгами. Но сейчас всё чаще люди предпочитают размещать сбережения в банке, так как там их можно надёжнее сохранить. В банке гражданин получает пластиковую карту и может расплачиваться с её помощью. Такой вид оплаты называется безналичным. Это очень удобно: не нужно носить с собой наличные деньги, которые можно потерять. Если вы потеряете деньги, вам их никто не вернёт. Но в случае потери банковской карты каждый владелец может позвонить в банк и заблокировать свой счёт. С помощью карты легко оплачивать покупки и через Интернет.

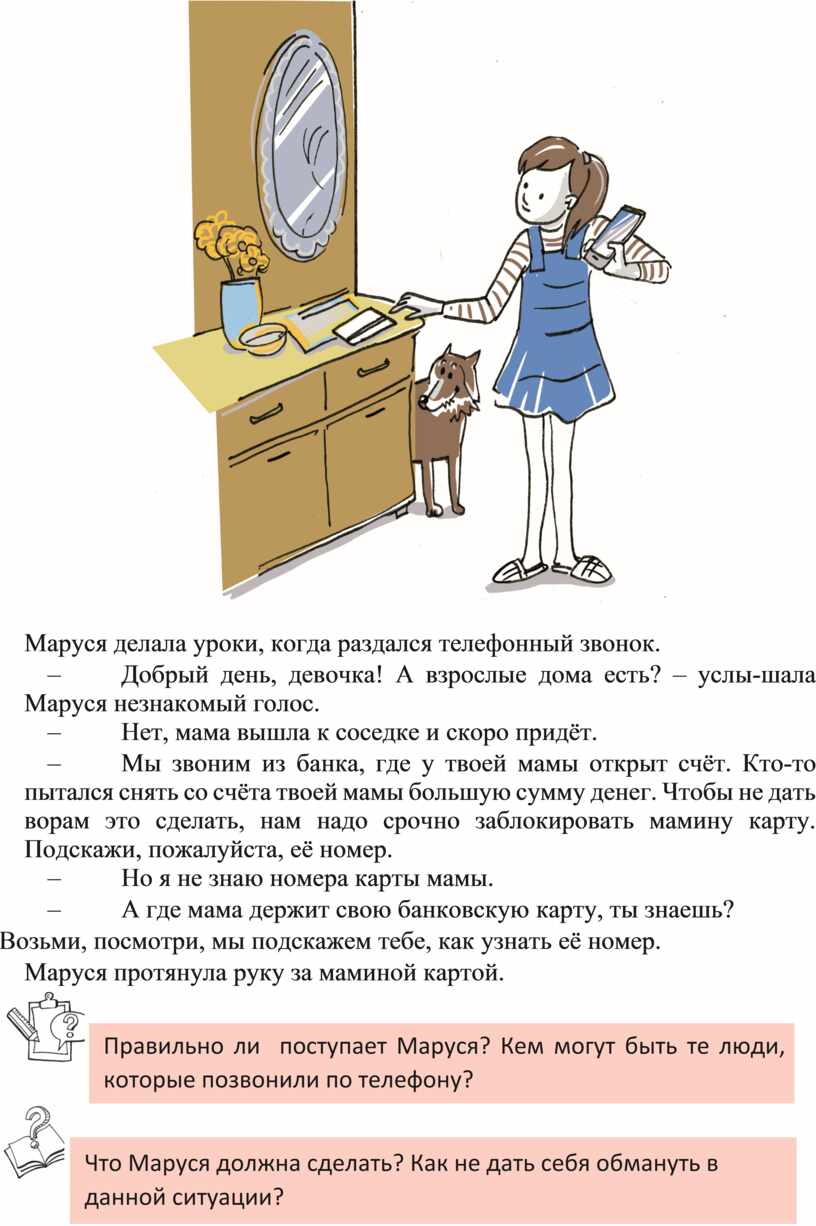

Маруся делала уроки, когда раздался телефонный звонок.

– Добрый день, девочка! А взрослые дома есть? – услы-шала Маруся незнакомый голос.

– Нет, мама вышла к соседке и скоро придёт.

– Мы звоним из банка, где у твоей мамы открыт счёт. Кто-то пытался снять со счёта твоей мамы большую сумму денег. Чтобы не дать ворам это сделать, нам надо срочно заблокировать мамину карту. Подскажи, пожалуйста, её номер.

– Но я не знаю номера карты мамы.

– А где мама держит свою банковскую карту, ты знаешь?

Возьми, посмотри, мы подскажем тебе, как узнать её номер.

Маруся протянула руку за маминой картой.

|

|

|

||

|

|

|

||

Банковская карта защищена специальным ПИН-кодом.

Это личный идентификационный номер, который нужен для того, чтобы только владелец пластиковой карты мог ею воспользоваться.

Неосторожные обладатели банковской карты могут стать жертвами мошенников, которые стараются узнать её ПИН-код и другие данные.

Любую информацию о карте ни в коем случае нельзя сообщать никому. Ни по телефону, ни лично.

Наш Мишка решил навестить родственника и отправиться в путешествие. Он решает: что лучше взять с собой: наличные деньги или пластиковую карту?

|

|

|

Чтобы картой не смогли воспользоваться мошенники, её нельзя никому отдавать, нельзя никому сообщать её номер, нельзя никому называть ПИН-код карты.

привлекательное дело

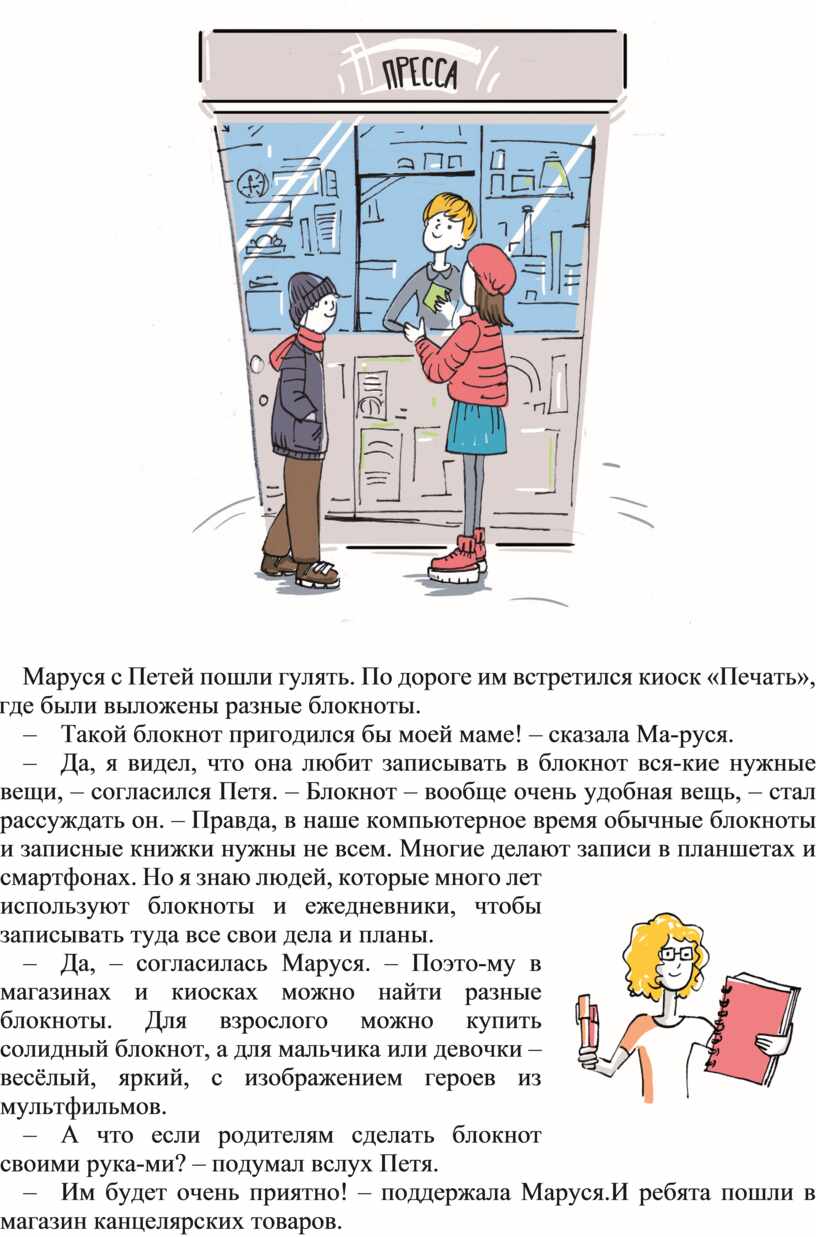

Маруся с Петей пошли гулять. По дороге им встретился киоск «Печать», где были выложены разные блокноты.

– Такой блокнот пригодился бы моей маме! – сказала Ма-руся.

–

Да, я

видел, что она любит записывать в блокнот вся-кие нужные вещи, – согласился

Петя. – Блокнот – вообще очень удобная вещь, – стал рассуждать он. – Правда, в

наше компьютерное время обычные блокноты и записные книжки нужны не всем.

Многие делают записи в планшетах и смартфонах. Но я знаю людей, которые много

лет используют блокноты и ежедневники, чтобы записывать туда все свои дела и

планы.

Да, я

видел, что она любит записывать в блокнот вся-кие нужные вещи, – согласился

Петя. – Блокнот – вообще очень удобная вещь, – стал рассуждать он. – Правда, в

наше компьютерное время обычные блокноты и записные книжки нужны не всем.

Многие делают записи в планшетах и смартфонах. Но я знаю людей, которые много

лет используют блокноты и ежедневники, чтобы записывать туда все свои дела и

планы.

– Да, – согласилась Маруся. – Поэто-му в магазинах и киосках можно найти разные блокноты. Для взрослого можно купить солидный блокнот, а для мальчика или девочки – весёлый, яркий, с изображением героев из мультфильмов.

– А что если родителям сделать блокнот своими рука-ми? – подумал вслух Петя.

– Им будет очень приятно! – поддержала Маруся.И ребята пошли в магазин канцелярских товаров.

Маруся задумала, что её блокнот для мамы будет небольшим, «карманным», для каких-то очень срочных записей. Он будет похож на книжечку. А в качестве украшения она решила использовать набор наклеек, который ей недавно подарили на день рождения.

Маруся купила пачку бумаги, цветные карандаши и небольшой степлер, чтобы скрепить блокнот.

Петя решил сделать блокнот маме для ведения бюджета семьи. Он решил, что блокнот будет размером с тетрадь и что он должен быть достаточно толстым – ведь его должно хватить надолго. А ещё для удобства Петя решил сделать на каждом листе блокнота графы «доходы» и «расходы». Для этого он решил сделать заготовки и распечатать их на принтере.

Петя купил пачку бумаги, картридж для принтера, картон для обложки и большой степлер.

|

|

|

Блокноты получились очень красивыми.

А через несколько дней ребята узнали важную новость. Скоро в школе состоится ярмарка! Ярмарки в их школе стали проводить недавно. На них ребята продают то, что делают собственными руками, и цену за изготовленные товары определяют сами.

Петя предложил сделать для ярмарки несколько блокнотов.

– А если наши блокноты не купят? – засомневалась Ма-руся. – Или кто-то ещё сделает блокноты, как и мы?

– Мы сделаем яркие и удобные блокноты с разными об-ложками, мимо которых будет сложно пройти! – успокоил её Петя.

Они уже знали, что, чтобы сделать свой блокнот, надо:

1) придумать, как он будет выглядеть;

2) решить, какие материалы будут нужны;

3) нарисовать схему или чертёж;

4) приобрести материалы для изготовления блокнота.

После того как блокноты были готовы, ребятам осталось только решить, по какой цене они будут продавать их на ярмарке.

|

|

|

Тот, кто предлагает привлекательный товар, грамотно рассчитывает затраты и доходы, предусматривает риски

и назначает разумную цену, может развивать в себе качества предпринимателя.

ЗАНЯТИЕ 1. ЗАЧЕМ СЕМЬЕ ВЕСТИ БЮДЖЕТ ............................................... 4 ЗАНЯТИЕ 2. ЧТО ТАКОЕ СТРАХОВАНИЕ .......................................................... 8

ЗАНЯТИЕ 3. ЛИЧНЫЕ ДЕНЬГИ .............................................................................11 ЗАНЯТИЕ 4. КОГДА БЕРЁШЬ В ДОЛГ ..............................................................15

ЗАНЯТИЕ 5. ГДЕ МОЖНО ДЕЛАТЬ ПОКУПКИ ............................................18

ЗАНЯТИЕ 6. КАК ПОЛЬЗОВАТЬСЯ БАНКОВСКОЙ КАРТОЙ ..................21

ЗАНЯТИЕ 7. ПРИВЛЕКАТЕЛЬНОЕ ДЕЛО ..........................................................24

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.