Поделиться

Финансовая помощь в бухгалтерском и налоговом учете.

«Возвратная финансовая помощь — сумма денежных средств, поступившая налогоплательщику в пользование по договору, не предусматривающему начисление процентов или предоставление других видов компенсаций в виде платы за пользование такими денежными средствами, и обязательная к возврату.»

Подпункт 14.1.257 НКУ

Виды финансовой помощи, а также выплаты, которые к ней приравниваются

Финансовая помощь может быть предоставлена на безвозвратной или возвратной основе. Рассмотрим порядок предоставления и получения такой финансовой помощи, а также ее отражения в учете в разных хозяйственных ситуациях.

К безвозвратной финпомощи пп. 14.1.257 НКУ относит:

1) сумму денежных средств, переданных налогоплательщику по договорам дарения, другим подобным договорам или без заключения таких договоров. Обратите внимание, дотации и субсидии, капитальные инвестиции из фондов общеобязательного государственного соцстрахования или бюджетов, полученные налогоплательщиком, включаются в его доходы (в составе прочих доходов согласно пп. 135.5.10 НКУ);

2) сумму безнадежной задолженности, возмещенной кредитору заемщиком после списания такой задолженности. Соответственно кредиторы, получившие возмещенную безнадежную задолженность, согласно НКУ имеют дополнительный вид налогового дохода без права уменьшения налогооблагаемой прибыли на понесенные ими расходы;

3) сумму задолженности одного налогоплательщика перед другим налогоплательщиком, не взысканную по окончании срока исковой давности;

4) основную сумму кредита или депозита, которые предоставлены налогоплательщику без установления сроков возврата такой основной суммы, за исключением кредитов, предоставленных под бессрочные облигации, и депозитов до востребования в банковских учреждениях, а также сумму процентов, начисленных на такую основную сумму, но не выплаченных (списанных);

5) сумму процентов, условно начисленных на сумму возвратной финансовой помощи, которая остается невозвращенной на конец отчетного периода, в размере учетной ставки НБУ, рассчитанной за каждый день фактического использования такой возвратной финансовой помощи.

В свою очередь, возвратная финансовая помощь — это сумма денежных средств, поступившая налогоплательщику в пользование по договору, не предусматривающему начисление процентов или предоставление других видов компенсаций в виде платы за пользование такими денежными средствами, и обязательная к возврату.

Безвозвратная финансовая помощь

Сумма безвозвратной финансовой помощи, согласно пп. 135.5.4 НКУ, включается в состав прочих доходов плательщика (кроме операций между плательщиком и его подразделениями, не являющимися юрлицами). При этом датой возникновения прочих доходов в сумме безвозвратной финансовой помощи в виде:

1) денежных средств, полученных по договору дарения;

2) безнадежной задолженности, возмещенной кредитору заемщиком после списания такой безнадежной задолженности;

3) основной суммы кредита или депозита, которые предоставлены налогоплательщику без установления сроков возврата такой основной суммы, —

будет дата поступления денежных средств на банковский счет или в кассу налогоплательщика (п. 137.10 НКУ). По другим видам безвозвратной финансовой помощи НКУ не определяет отдельно дату их возникновения. По нашему мнению, датой возникновения прочих доходов в виде суммы задолженности одного налогоплательщика перед другим налогоплательщиком, не взысканной по истечении срока исковой давности, является период, на который приходится дата такого истечения срока. А суммы процентов, начисленных, но не выплаченных (списанных), на основную сумму кредита или депозита, которые предоставлены налогоплательщику без установления сроков возврата такой основной суммы, суммы процентов, условно начисленных на сумму возвратной финансовой помощи, попадут в прочие доходы по дате начисления.

Возвратная финансовая помощь

Возвратная финансовая помощь отражается в налоговом учете иным образом. У получателей — плательщиков налога на прибыль налоговый учет возвратной финансовой помощи зависит от кого именно она получена. Рассмотрим налогообложение на примерах.

1. Возвратная финпомощь, предоставленная неплательщиком налога на прибыль

В прочие доходы плательщика налога на прибыль, согласно пп. 135.5.5 НКУ, включается сумма возвратной финансовой помощи, полученной налогоплательщиком в отчетном налоговом периоде, которая остается невозвращенной на конец такого отчетного периода, от лиц, не являющихся плательщиками этого налога (в т. ч. нерезидентов). Между прочим, этот порядок налогообложения распространяется и на возвратную финансовую помощь, полученную плательщиком налога на прибыль на общих основаниях, от лиц, которые согласно НКУ имеют льготы по этому налогу, в т. ч. право применять ставки налога ниже установленных п. 151.1 НКУ.1

1 С 1 января 2012 г. по 31 декабря 2012

года включительно — 21%;

С 1 января 2013 г. по 31 декабря 2013 г. включительно — 19%, а для субъектов

индустрии программной продукции, применяющих особенности налогообложения,

предусмотренные в п. 15 подраздела 10 раздела ХХ, — 5%, п. 10 подраздела 4

раздела ХХ НКУ.

В случае если в будущих отчетных налоговых периодах налогоплательщик возвращает такую возвратную финансовую помощь (ее часть) лицу, которое ее предоставило, он увеличивает сумму расходов на сумму такой возвратной финансовой помощи (ее части) по результатам отчетного налогового периода, в котором произошел возврат.

При этом получателю помощи не нужно начислять условные проценты, на сумму помощи оставшейся невозвращенной по состоянию на конец отчетного периода. В то же время налоговые обязательства лица, предоставившего возвратную финансовую помощь, не изменяются как при ее выдаче, так и при ее возвратном получении.

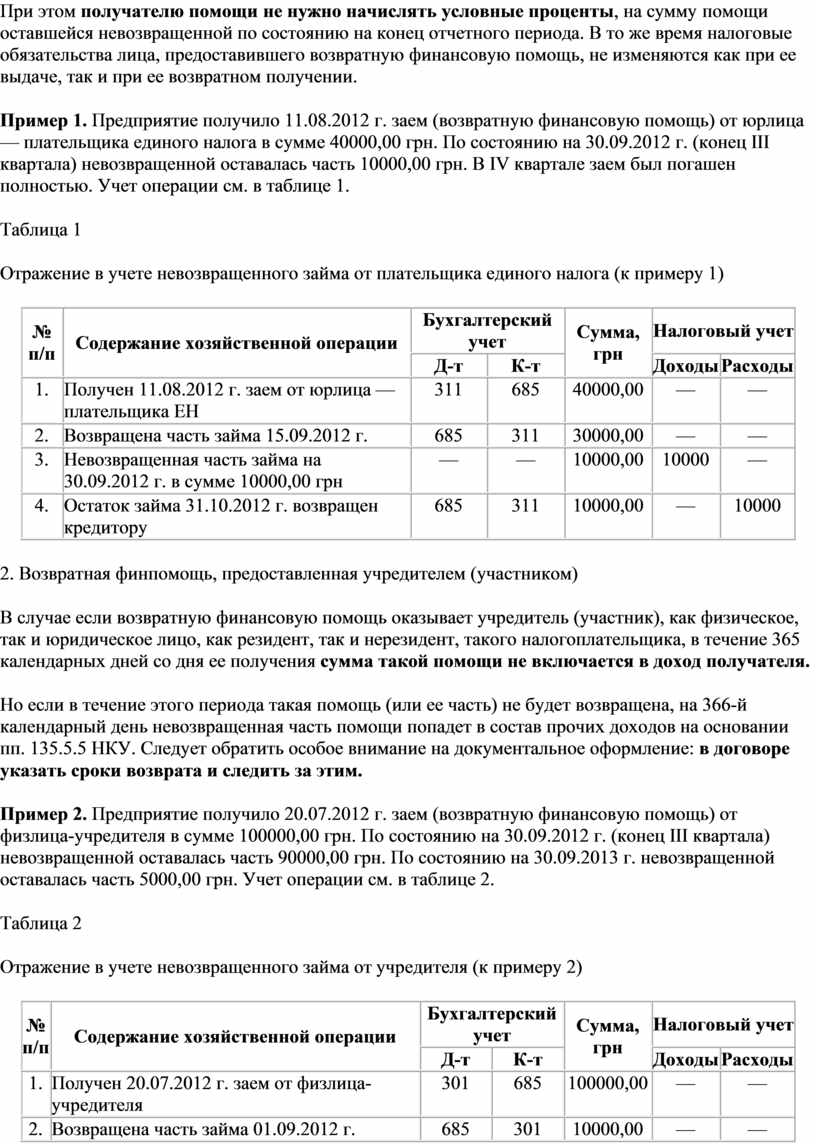

Пример 1. Предприятие получило 11.08.2012 г. заем (возвратную финансовую помощь) от юрлица — плательщика единого налога в сумме 40000,00 грн. По состоянию на 30.09.2012 г. (конец III квартала) невозвращенной оставалась часть 10000,00 грн. В IV квартале заем был погашен полностью. Учет операции см. в таблице 1.

Таблица 1

Отражение в учете невозвращенного займа от плательщика единого налога (к примеру 1)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Получен 11.08.2012 г. заем от юрлица — плательщика ЕН |

311 |

685 |

40000,00 |

— |

— |

|

2. |

Возвращена часть займа 15.09.2012 г. |

685 |

311 |

30000,00 |

— |

— |

|

3. |

Невозвращенная часть займа на 30.09.2012 г. в сумме 10000,00 грн |

— |

— |

10000,00 |

10000 |

— |

|

4. |

Остаток займа 31.10.2012 г. возвращен кредитору |

685 |

311 |

10000,00 |

— |

10000 |

2. Возвратная финпомощь, предоставленная учредителем (участником)

В случае если возвратную финансовую помощь оказывает учредитель (участник), как физическое, так и юридическое лицо, как резидент, так и нерезидент, такого налогоплательщика, в течение 365 календарных дней со дня ее получения сумма такой помощи не включается в доход получателя.

Но если в течение этого периода такая помощь (или ее часть) не будет возвращена, на 366-й календарный день невозвращенная часть помощи попадет в состав прочих доходов на основании пп. 135.5.5 НКУ. Следует обратить особое внимание на документальное оформление: в договоре указать сроки возврата и следить за этим.

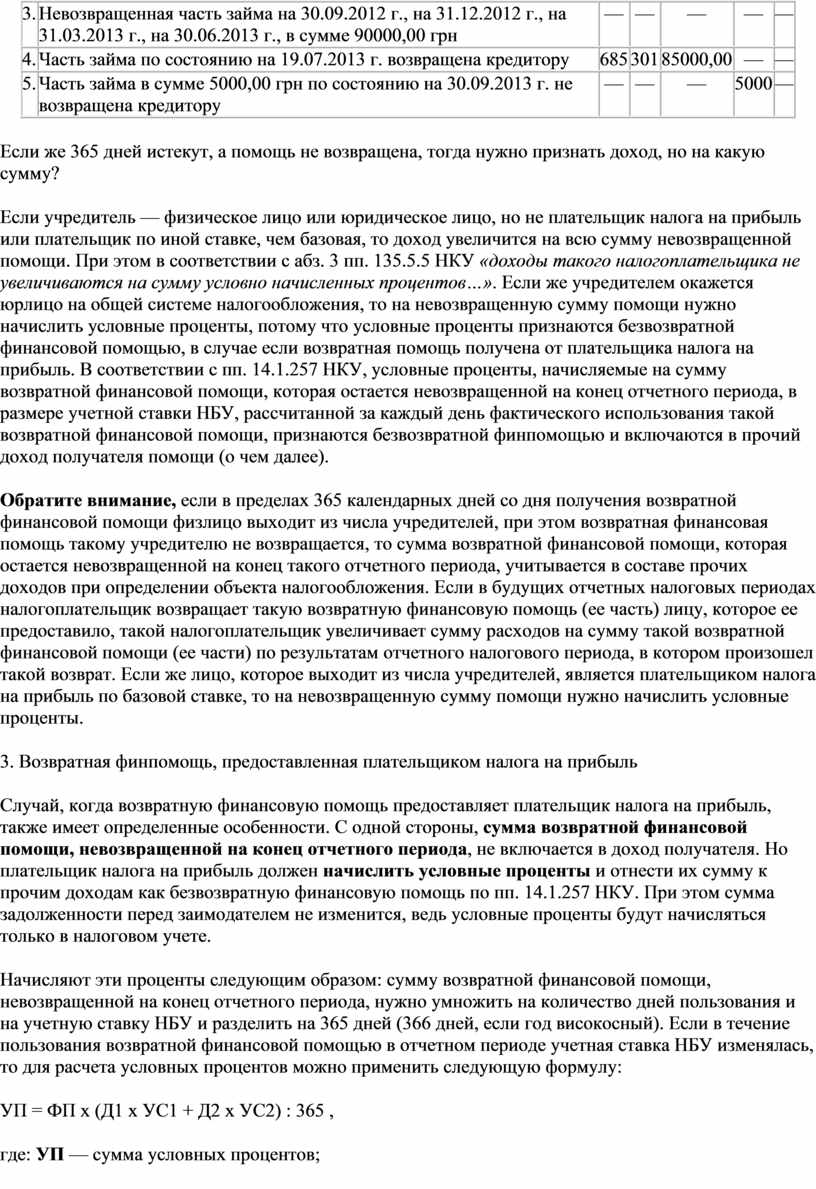

Пример 2. Предприятие получило 20.07.2012 г. заем (возвратную финансовую помощь) от физлица-учредителя в сумме 100000,00 грн. По состоянию на 30.09.2012 г. (конец III квартала) невозвращенной оставалась часть 90000,00 грн. По состоянию на 30.09.2013 г. невозвращенной оставалась часть 5000,00 грн. Учет операции см. в таблице 2.

Таблица 2

Отражение в учете невозвращенного займа от учредителя (к примеру 2)

|

№ |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Получен 20.07.2012 г. заем от физлица-учредителя |

301 |

685 |

100000,00 |

— |

— |

|

2. |

Возвращена часть займа 01.09.2012 г. |

685 |

301 |

10000,00 |

— |

— |

|

3. |

Невозвращенная часть займа на 30.09.2012 г., на 31.12.2012 г., на 31.03.2013 г., на 30.06.2013 г., в сумме 90000,00 грн |

— |

— |

— |

— |

— |

|

4. |

Часть займа по состоянию на 19.07.2013 г. возвращена кредитору |

685 |

301 |

85000,00 |

— |

— |

|

5. |

Часть займа в сумме 5000,00 грн по состоянию на 30.09.2013 г. не возвращена кредитору |

— |

— |

— |

5000 |

— |

Если же 365 дней истекут, а помощь не возвращена, тогда нужно признать доход, но на какую сумму?

Если учредитель — физическое лицо или юридическое лицо, но не плательщик налога на прибыль или плательщик по иной ставке, чем базовая, то доход увеличится на всю сумму невозвращенной помощи. При этом в соответствии с абз. 3 пп. 135.5.5 НКУ «доходы такого налогоплательщика не увеличиваются на сумму условно начисленных процентов…». Если же учредителем окажется юрлицо на общей системе налогообложения, то на невозвращенную сумму помощи нужно начислить условные проценты, потому что условные проценты признаются безвозвратной финансовой помощью, в случае если возвратная помощь получена от плательщика налога на прибыль. В соответствии с пп. 14.1.257 НКУ, условные проценты, начисляемые на сумму возвратной финансовой помощи, которая остается невозвращенной на конец отчетного периода, в размере учетной ставки НБУ, рассчитанной за каждый день фактического использования такой возвратной финансовой помощи, признаются безвозвратной финпомощью и включаются в прочий доход получателя помощи (о чем далее).

Обратите внимание, если в пределах 365 календарных дней со дня получения возвратной финансовой помощи физлицо выходит из числа учредителей, при этом возвратная финансовая помощь такому учредителю не возвращается, то сумма возвратной финансовой помощи, которая остается невозвращенной на конец такого отчетного периода, учитывается в составе прочих доходов при определении объекта налогообложения. Если в будущих отчетных налоговых периодах налогоплательщик возвращает такую возвратную финансовую помощь (ее часть) лицу, которое ее предоставило, такой налогоплательщик увеличивает сумму расходов на сумму такой возвратной финансовой помощи (ее части) по результатам отчетного налогового периода, в котором произошел такой возврат. Если же лицо, которое выходит из числа учредителей, является плательщиком налога на прибыль по базовой ставке, то на невозвращенную сумму помощи нужно начислить условные проценты.

3. Возвратная финпомощь, предоставленная плательщиком налога на прибыль

Случай, когда возвратную финансовую помощь предоставляет плательщик налога на прибыль, также имеет определенные особенности. С одной стороны, сумма возвратной финансовой помощи, невозвращенной на конец отчетного периода, не включается в доход получателя. Но плательщик налога на прибыль должен начислить условные проценты и отнести их сумму к прочим доходам как безвозвратную финансовую помощь по пп. 14.1.257 НКУ. При этом сумма задолженности перед заимодателем не изменится, ведь условные проценты будут начисляться только в налоговом учете.

Начисляют эти проценты следующим образом: сумму возвратной финансовой помощи, невозвращенной на конец отчетного периода, нужно умножить на количество дней пользования и на учетную ставку НБУ и разделить на 365 дней (366 дней, если год високосный). Если в течение пользования возвратной финансовой помощью в отчетном периоде учетная ставка НБУ изменялась, то для расчета условных процентов можно применить следующую формулу:

УП = ФП х (Д1 х УС1 + Д2 х УС2) : 365 ,

где: УП — сумма условных процентов;

ФП — сумма невозвращенной финансовой помощи;

Д1 и Д2 — количество дней пользования возвратной финансовой помощью в течение действия разных ставок Национального банка Украины в отчетном периоде;

УС1 и УС2 — учетные ставки НБУ, действовавшие в течение отчетного периода.

После возврата помощи сумма начисленных условных процентов не относится к расходам налогоплательщика, и сумма прочих доходов, возникшая при их начислении, также не корректируется.

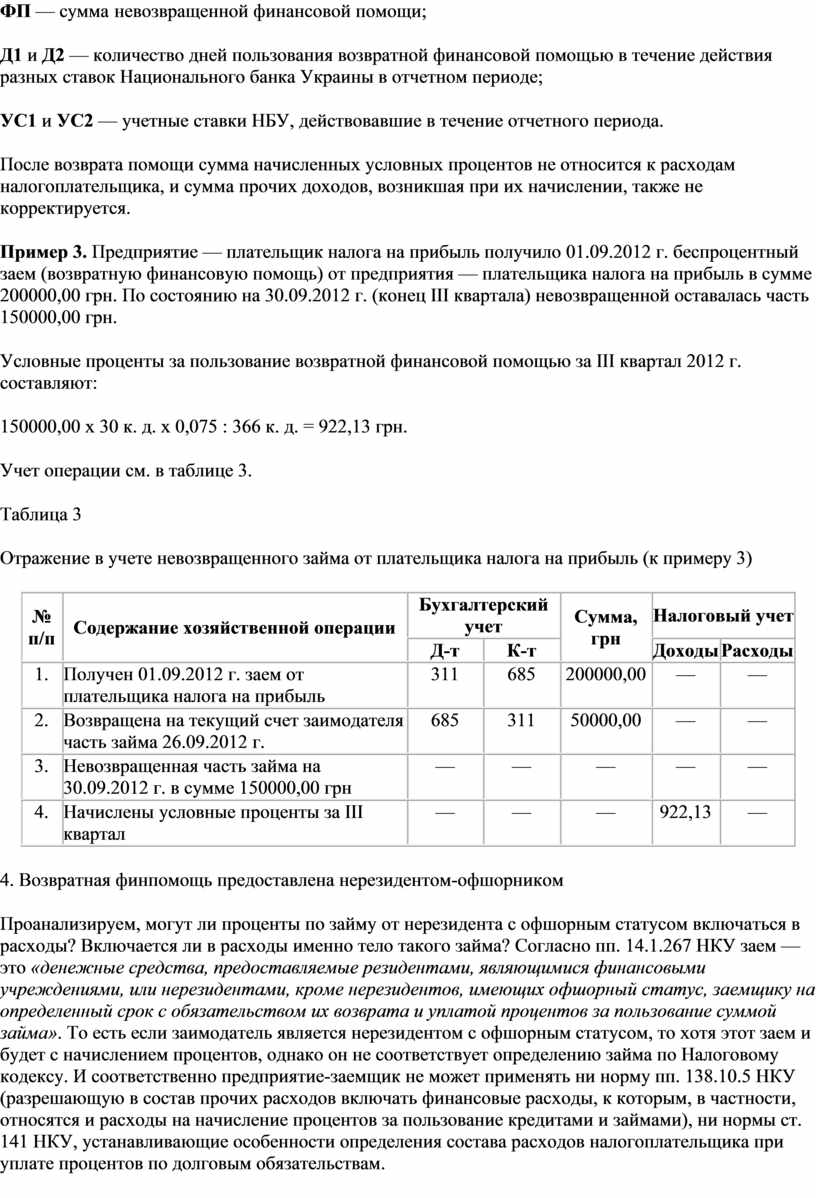

Пример 3. Предприятие — плательщик налога на прибыль получило 01.09.2012 г. беспроцентный заем (возвратную финансовую помощь) от предприятия — плательщика налога на прибыль в сумме 200000,00 грн. По состоянию на 30.09.2012 г. (конец III квартала) невозвращенной оставалась часть 150000,00 грн.

Условные проценты за пользование возвратной финансовой помощью за III квартал 2012 г. составляют:

150000,00 х 30 к. д. х 0,075 : 366 к. д. = 922,13 грн.

Учет операции см. в таблице 3.

Таблица 3

Отражение в учете невозвращенного займа от плательщика налога на прибыль (к примеру 3)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Получен 01.09.2012 г. заем от плательщика налога на прибыль |

311 |

685 |

200000,00 |

— |

— |

|

2. |

Возвращена на текущий счет заимодателя часть займа 26.09.2012 г. |

685 |

311 |

50000,00 |

— |

— |

|

3. |

Невозвращенная часть займа на 30.09.2012 г. в сумме 150000,00 грн |

— |

— |

— |

— |

— |

|

4. |

Начислены условные проценты за III квартал |

— |

— |

— |

922,13 |

— |

4. Возвратная финпомощь предоставлена нерезидентом-офшорником

Проанализируем, могут ли проценты по займу от нерезидента с офшорным статусом включаться в расходы? Включается ли в расходы именно тело такого займа? Согласно пп. 14.1.267 НКУ заем — это «денежные средства, предоставляемые резидентами, являющимися финансовыми учреждениями, или нерезидентами, кроме нерезидентов, имеющих офшорный статус, заемщику на определенный срок с обязательством их возврата и уплатой процентов за пользование суммой займа». То есть если заимодатель является нерезидентом с офшорным статусом, то хотя этот заем и будет с начислением процентов, однако он не соответствует определению займа по Налоговому кодексу. И соответственно предприятие-заемщик не может применять ни норму пп. 138.10.5 НКУ (разрешающую в состав прочих расходов включать финансовые расходы, к которым, в частности, относятся и расходы на начисление процентов за пользование кредитами и займами), ни нормы ст. 141 НКУ, устанавливающие особенности определения состава расходов налогоплательщика при уплате процентов по долговым обязательствам.

Следовательно, предприятие не имеет права на расходы в налоговом учете по процентам, начисленным за пользование займом от нерезидента-офшорника.

Относительно самого тела офшорного займа, который по НКУ и не является займом, заемщик должен учесть следующие нормы Кодекса. Нормы специальных подпунктов 153.4.1 и 153.4.2 НКУ, регулирующие учет операций с долговыми требованиями и обязательствами, заемщик также не может применять. То есть при получении тела займа не отражать в доходах, а при возврате — в расходах он не будет иметь права. Следовательно, только если заем соответствует критериям, установленным пп. 14.1.267 НКУ, учет доходов и расходов осуществляется согласно пп. 138.10.5, ст. 141, пп. 153.4.1 и пп. 153.4.2 НКУ. Подтверждает такой вывод и письмо ГНАУ от 06.05.2011 г. №12818/7/15-03-17.

Каким же образом заемщик должен учитывать в налоговом учете тело займа от нерезидента с офшорным статусом? Сам заем можно трактовать согласно НКУ как финансовую помощь (пп. 14.1.257 НКУ) на возвратной основе, хотя наш специфический заем предусматривает начисление процентов за пользование им. Тогда в соответствии с пп. 135.5.5 НКУ суммы возвратной финансовой помощи, полученной налогоплательщиком, которые остаются невозвращенными на конец такого отчетного периода в отчетном налоговом периоде, от лиц, в т. ч. нерезидентов, включаются в прочие доходы. Для отражения таких доходов в декларации по прибыли предусмотрена отдельная строка 03.12 приложения IД. В случае если в будущих отчетных налоговых периодах налогоплательщик-заемщик возвращает такую возвратную финансовую помощь или ее часть, он увеличивает сумму расходов на сумму такой возвратной финансовой помощи (ее части) по результатам отчетного налогового периода, в котором произошел такой возврат. Для отражения таких расходов предусмотрена отдельная строка 06.4.34 приложения IВ. При этом никаких условно начисленных процентов на сумму невозвращенного займа заемщику начислять не нужно в соответствии с абз. 3 пп. 135.5.5 НКУ.

Обратите внимание, если заимодатель, хотя и нерезидент с офшорным статусом, является учредителем/участником заемщика, суммы возвратной финансовой помощи, полученной от такого учредителя/участника, в случае возврата такой помощи не позднее 365 календарных дней со дня ее получения, не включаются в доходы и при возврате — в расходы, то есть в налоговом учете заемщика не отражаются (абз. 4 пп. 135.5.5 НКУ).

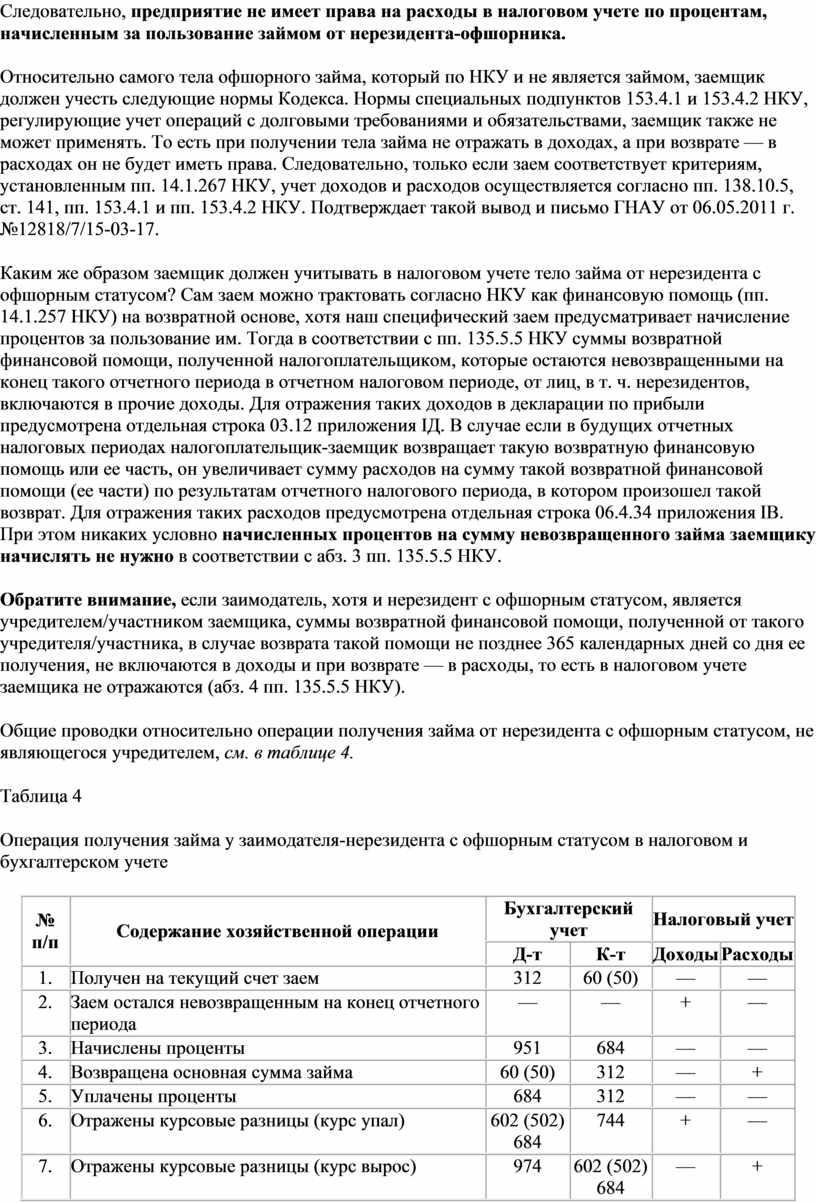

Общие проводки относительно операции получения займа от нерезидента с офшорным статусом, не являющегося учредителем, см. в таблице 4.

Таблица 4

Операция получения займа у заимодателя-нерезидента с офшорным статусом в налоговом и бухгалтерском учете

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

||

|

1. |

Получен на текущий счет заем |

312 |

60 (50) |

— |

— |

|

2. |

Заем остался невозвращенным на конец отчетного периода |

— |

— |

+ |

— |

|

3. |

Начислены проценты |

951 |

684 |

— |

— |

|

4. |

Возвращена основная сумма займа |

60 (50) |

312 |

— |

+ |

|

5. |

Уплачены проценты |

684 |

312 |

— |

— |

|

6. |

Отражены курсовые разницы (курс упал) |

602 (502) |

744 |

+ |

— |

|

7. |

Отражены курсовые разницы (курс вырос) |

974 |

602 (502) |

— |

+ |

Обязательства по поручительству — финансовая помощь?

Рассмотрим следующую ситуацию. Предприятие имеет оформленный кредит, поручителем по которому выступает директор (не учредитель). По истечении срока погашения предприятие не погашает кредитные обязательства самостоятельно — это делает за него поручитель, т. е. директор. Будут ли считаться у предприятия такие обязательства по поручительству как обязательства по финансовой возвратной помощи с обязанностью включения в доход? Ведь на конец квартала предприятие не погасило задолженность перед директором-поручителем.

Итак, предприятие получило кредит. Основная сумма финансового кредита (тело кредита) при получении (пп. 153.4.1 НКУ) не включается в доход, а при возврате соответственно не включается в расходы (пп. 153.4.2 НКУ). Следовательно, сама операция получения кредита (впрочем, как и его возврата) не отражается в налоговом учете заемщика.

Но предприятие не самостоятельно вернуло основную сумму кредита — за него это сделал поручитель. Однако обязательства по кредиту у предприятия перед банком погашены (закрыты) — кредитный договор можно считать выполненным. Но есть другой договор — договор поручительства, которым поручитель поручается перед кредитором должника за исполнение им своего обязательства (ст. 553 ГКУ). В соответствии с ч. 2 ст. 556 ГКУ, к поручителю, исполнившему обязательство, обеспеченное поручительством, переходят все права кредитора в этом обязательстве, в т. ч. и обеспечивавшие его исполнение. При этом кредитор должен вручить поручителю документы, подтверждающие эту обязанность должника. У должника, каковым является предприятие, обязательства по договору кредита прекращены, но зато возникли обязательства по договору поручительства перед поручителем. Поручителем, как следует из вопроса, выступает физлицо (и не имеет значения, что это должностное лицо предприятия-должника).

В каких случаях невозврат кредита непосредственно заемщиком можно было бы считать доходом предприятия-заемщика? Проанализируем нормы НКУ.

Четкий перечень доходов, относящихся к налоговым доходам, приведен в ст. 135 НКУ. Одним из таких доходов является безвозвратная или возвратная финансовая помощь. В соответствии с пп. 14.1.257 НКУ, безвозвратной финансовой помощью, в частности, считается «…основная сумма кредита или депозита, которые предоставлены налогоплательщику без установления сроков возврата такой основной суммы, за исключением кредитов, предоставленных под бессрочные облигации, и депозитов до востребования в банковских учреждениях, а также сумма процентов, начисленных на такую основную сумму, но не выплаченных (списанных)…».

Кредит, полученный предприятием, нельзя отнести к кредитам, по которым не установлены сроки возврата основной суммы (это следует из условий вопроса). То есть под определение безвозвратной финансовой помощи получение кредита или погашение его поручителем не попадает, а значит, не отражается в налоговых доходах. Что же является возвратной финансовой помощью по НКУ и можно ли погашение основной суммы кредита поручителем считать для должника получением возвратной финансовой помощи? Тот же подпункт НКУ гласит: «Возвратная финансовая помощь — сумма денежных средств, поступившая налогоплательщику в пользование по договору, не предусматривающему начисление процентов или предоставление других видов компенсаций в виде платы за пользование такими денежными средствами, и обязательная к возврату».

Как видим, ключевым определяющим признаком возвратной финпомощи является «сумма денежных средств, поступившая…», а в приведенном случае от поручителя должнику никакая сумма денежных средств не поступала. Поручитель рассчитался с банком вместо заемщика, и теперь уже поручитель выдвигает (может выдвигать) должнику претензии по возврату суммы долга (ч. 2 ст. 556 ГКУ). То есть погашение поручителем за должника его обязательств перед кредитором нельзя приравнивать к получению должником возвратной финансовой помощи от поручителя.

Соответственно, погашение кредита поручителем не повлечет за собой изменения в налоговом учете у заемщика. Обязательство перед кредитором изменится на обязательство перед поручителем. А уже это обязательство нужно исполнять в соответствии с нормами договора поручительства. Только в случае, если такая сумма задолженности не будет взыскана по истечении срока исковой давности, ее нужно будет считать безвозвратной финансовой помощью и соответственно включить в прочие доходы в налоговом учете.

Отражение финансовой помощи в отчетности

Финансовая помощь может быть предоставлена на безвозвратной или возвратной основе. Получение безвозвратной финансовой помощи, в частности сумма безнадежной кредиторской задолженности, по которой истек срок исковой давности, отражается в отдельных строках приложения IД. Для отражения возвратной финпомощи от неплательщиков налога на прибыль существует строка 03.12 приложения IД декларации.

Пример 4. Предприятие «Альфа» в III квартале 2012 года получило:

1) 20.09 возвратную финансовую помощь от предприятия «Бета» — плательщика налога на прибыль по ставке 21% в сумме 30000,00 грн. По состоянию на 30.09 помощь не возвращена;

2) безвозвратную финансовую помощь от предприятия «Гамма» в сумме 10000,00 грн;

3) в сентябре истек срок исковой давности по оплате услуг предприятию «Сигма» на сумму 40000,00 грн.

Никаких действий по взысканию задолженности предприятие «Сигма» в течение срока исковой давности не предпринимало. По условиям примера в составе доходов за три квартала следует отразить:

— 10000 грн — строка 03.10 приложения IД (см. образец 1);

— 40000 грн — строка 03.25 приложения IД (см. образец 1). Сумма безнадежной кредиторской задолженности, по которой истек срок исковой давности, является составляющей безвозвратной финпомощи, и отражать ее нужно в отдельно предусмотренной для таких сумм строке 03.25, а не 03.10;

— 67,62 грн (условные проценты согласно пп. 14.1.257 НКУ) = 30000,00 х 11 к. д. х 0,075 : 366 к. д. = 67,62 грн — строка 03.10.1 приложения IД (см. образец 1).

Образец 1

Отражение возвратной и безвозвратной

финансовой помощи (к примеру 4)

Приложение IД к декларации по прибыли за три квартала 2012 г. (фрагмент)

Отчет о суммах налоговых льгот

Отчет о суммах налоговых льгот заполняет СХД в случае неуплаты налогов и сборов в бюджет в связи с получением налоговых льгот в соответствии с п. 1 Порядка №1233. Форма самого отчета установлена приложением к Порядку. Отчет подается за три, шесть, девять и двенадцать календарных месяцев по месту регистрации СХД в течение 40 календарных дней, следующих за последним календарным днем налогового периода. В случае если СХД льготами не пользуется, отчет не подается. То есть из приведенного следует, что отчет должен заполняться нарастающим итогом. Но в самой шапке отчета в строке 1 нужно указать только квартал и год. По мнению налоговиков, в шапке отчета нужно указать отчетный квартал, а сам отчет заполнять нарастающим итогом. То есть если отчет подается, например, за 9 месяцев 2012 г., в шапке отчета нужно указать отчетный период — 2012 год III квартал. Если же налоговой льготой начали пользоваться посреди квартала, то при заполнении отчета в подграфах «дата початку» и «дата закінчення» графы «Строк користування податковими пільгами у звітному періоді» следует указать не фактический срок пользования льготой, а дату начала и окончания периода, за который должен заполняться отчет (п. 4 Порядка №1233). То есть датой начала пользования налоговыми льготами в 2012 г. будет 01.01.2012 г.

За девять месяцев 2012 года в случае невозврата учредителю на 30.09.2012 г. суммы возвратной финпомощи Отчет о суммах налоговых льгот нужно заполнить и подать не позднее 9 ноября 2012 года. Отчет за 2012 год нужно подать не позднее 9 февраля 2013 года. Если же с момента получения финпомощи пройдет год и заем от учредителя не будет возвращен, то невозвращенную сумму следует отразить в доходе, а значит, Отчет о суммах налоговых льгот в данном случае не заполняется.

Пример 5. Частное предприятие во II квартале 2012 г. получило от учредителя 50000,00 грн. В III квартале 2012 г. было возвращено 20000,00 грн, но до конца квартала получено еще 40000,00 грн (на конец III кв. не возвращено 70000,00 грн). Сумма льгот, которые нужно показать в отчете за 9 месяцев, составляет 70000,00 грн х 21% = 14700,00 грн. На конец IV квартала возвращено еще 30000,00 грн (на конец IV кв. не возвращено 40000,00 грн). Сумма льгот, которые нужно показать в отчете за 2012 год, составляет 40000,00 грн х 21% = 8400,00 грн. Проводки по этим операциям приведены в таблице 5. Отчет о суммах налоговых льгот за 9 месяцев заполняется так, как представлено на образце 2, а за 2012 год — на образце 3.

Таблица 5

Учет операций возвратной помощи у заемщика (к примеру 5)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Получена на т/с возвратная помощь от учредителя согласно договору |

311 |

685 |

50000,00 |

— |

— |

|

2. |

Возвращена часть помощи |

685 |

311 |

20000,00 |

— |

— |

|

3. |

Получена на т/с возвратная помощь от учредителя согласно договору |

311 |

685 |

40000,00 |

— |

— |

|

4. |

Возвращена часть помощи |

685 |

311 |

30000,00 |

— |

— |

Образец 2

Заполнение отчета по льготам за 9 месяцев 2012 г.

Образец 3

Заполнение отчета по льготам за 2012 г.

ЕДИНАЯ БАЗА НАЛОГОВЫХ ЗНАНИЙ

Распространяется ли пп. 135.5.5 НКУ в части возврата финансовой помощи в течение 365 календарных дней на учредителей, являющихся плательщиками налога на прибыль на общих основаниях?

Сумма возвратной финансовой помощи, полученная от учредителя — плательщика налога на прибыль на общих основаниях, не учитывается в составе доходов при исчислении объекта налогообложения. Если плательщик налога получает возвратную финансовую помощь от своего учредителя — не плательщика налога на прибыль или плательщика, имеющего льготы по этому налогу, такой плательщик налога имеет право в течение 365 календарных дней со дня получения такой помощи не учитывать ее сумму в составе доходов при определении налога на прибыль.

Изменится ли налоговый учет заемщика по полученной возвратной финансовой помощи от заимодателя-налогоплательщика, если такой заимодатель перейдет на специальный режим налогообложения (ЕН или ФСН)?

Если налогоплательщик получил возвратную финансовую помощь от плательщика налога на прибыль, перешедшего на специальный режим налогообложения, то по итогам налогового периода, в котором заимодатель находился на общей системе налогообложения, в состав дохода налогоплательщика включается сумма процентов, условно начисленных на сумму невозвращенной возвратной финансовой помощи (ее части) в размере учетной ставки Национального банка Украины, рассчитанной за каждый день фактического использования такой возвратной финансовой помощи. Начиная с отчетного периода, в котором заимодатель перешел на упрощенную систему налогообложения, налогоплательщик должен учесть в составе дохода сумму финансовой помощи (ее часть), которая осталась невозвращенной на конец такого отчетного периода. В случае если в будущих отчетных налоговых периодах налогоплательщик возвращает такую возвратную финансовую помощь (ее часть) лицу, которое ее предоставило, такой налогоплательщик увеличивает сумму расходов на сумму такой возвратной финансовой помощи (ее части) по результатам отчетного налогового периода, в котором произошел такой возврат.

Как в налоговом учете должника отражается взаимозачет невозвращенной суммы возвратной финансовой помощи и дебиторской задолженности, возникшей в результате отгрузки заимодателю товаров (работ, услуг)?

В соответствии со ст. 601 Гражданского кодекса Украины от 16 января 2003 года №435-IV, с изменениями и дополнениями, обязательство прекращается зачетом встречных однородных требований, срок исполнения которых настал, а также требований, срок исполнения которых не установлен или определен моментом предъявления требования. В случае если по договоренности сторон будет проведен зачет однородных требований, а именно — зачет невозвращенной суммы возвратной финансовой помощи и дебиторской задолженности, возникшей в результате отгрузки заимодателю товаров (работ, услуг), то на дату такого зачета возвратная финансовая помощь считается возвращенной, а отгруженные товары (работы, услуги) оплаченными.

При этом если сумма возвратной финансовой помощи была получена у лица, не являющегося плательщиком этого налога (в том числе нерезидентов), или лица, которое согласно Налоговому кодексу Украины имеет льготы по этому налогу, и отражалась в составе дохода налогоплательщика-заемщика, то на дату проведения зачета такой налогоплательщик может отнести сумму возвратной финансовой помощи к составу расходов согласно абз. 2 пп. 135.5.5 п. 135.5 ст. 135 Налогового кодекса Украины от 2 декабря 2010 года №2755-VI.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.