Поделиться

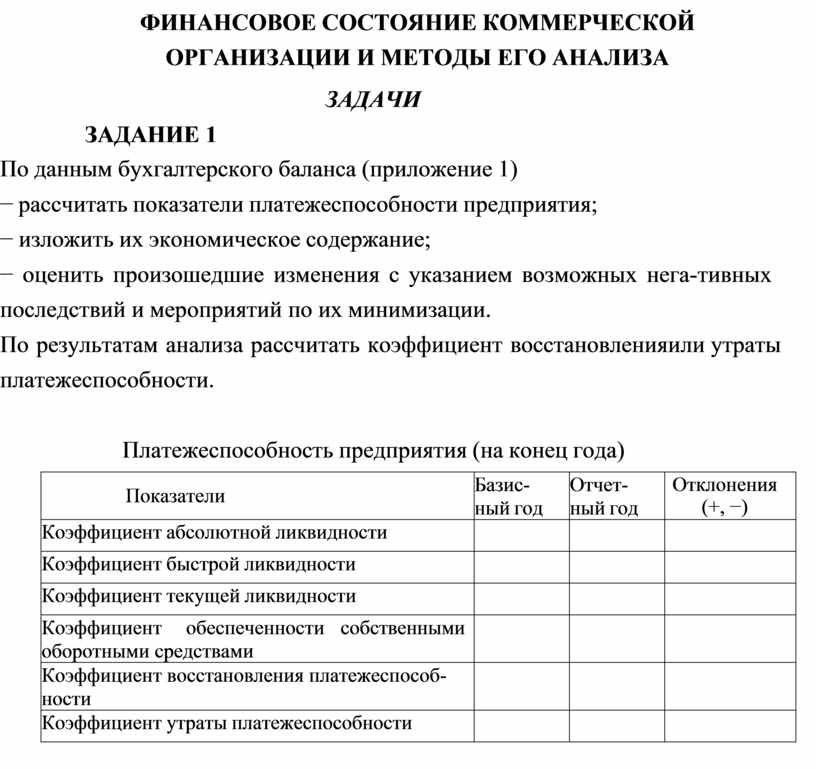

ФИНАНСОВОЕ СОСТОЯНИЕ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ И МЕТОДЫ ЕГО АНАЛИЗА

ЗАДАЧИ

ЗАДАНИЕ 1

По данным бухгалтерского баланса (приложение 1)

− рассчитать показатели платежеспособности предприятия;

− изложить их экономическое содержание;

− оценить произошедшие изменения с указанием возможных нега- тивных последствий и мероприятий по их минимизации.

По результатам анализа рассчитать коэффициент восстановления или утраты платежеспособности.

Платежеспособность предприятия (на конец года)

|

Показатели |

Базис- ный год |

Отчет- ный год |

Отклонения (+, −) |

|

Коэффициент абсолютной ликвидности |

|

|

|

|

Коэффициент быстрой ликвидности |

|

|

|

|

Коэффициент текущей ликвидности |

|

|

|

|

Коэффициент обеспеченности собственными оборотными средствами |

|

|

|

|

Коэффициент восстановления платежеспособ- ности |

|

|

|

|

Коэффициент утраты платежеспособности |

|

|

|

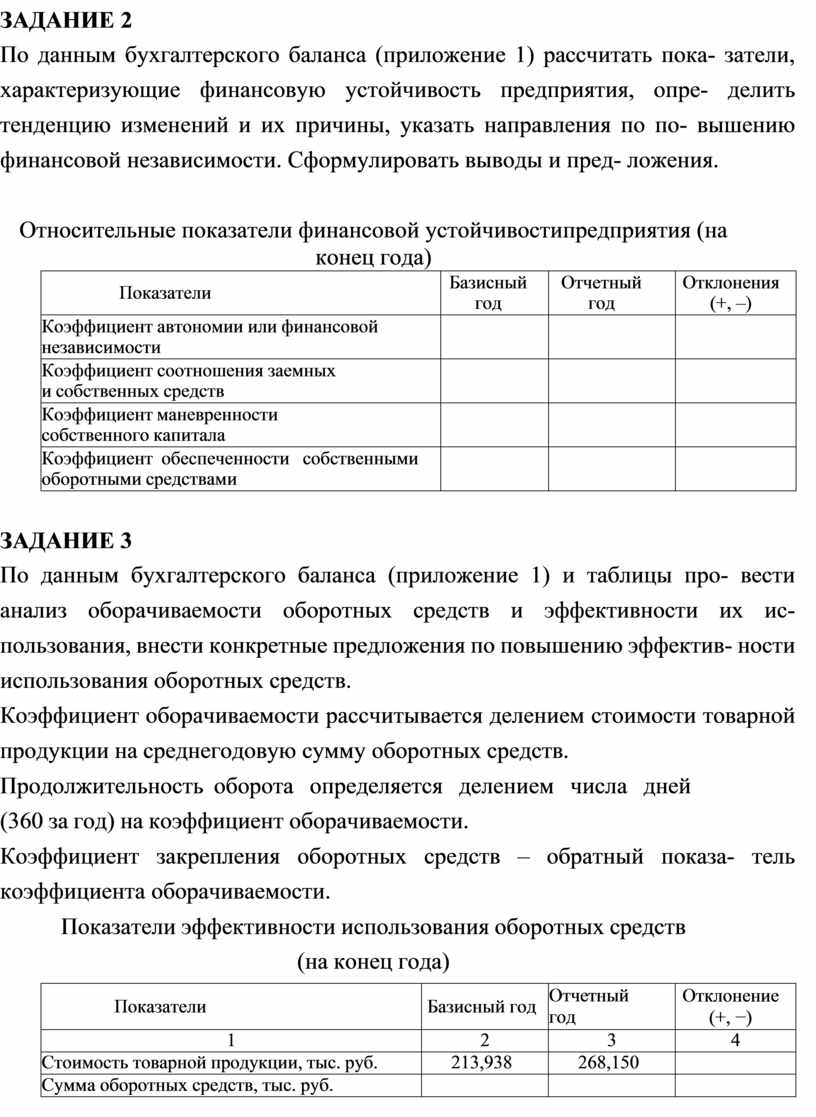

ЗАДАНИЕ 2

По данным бухгалтерского баланса (приложение 1) рассчитать пока- затели, характеризующие финансовую устойчивость предприятия, опре- делить тенденцию изменений и их причины, указать направления по по- вышению финансовой независимости. Сформулировать выводы и пред- ложения.

Относительные показатели финансовой устойчивости предприятия (на конец года)

|

Показатели |

Базисный год |

Отчетный год |

Отклонения (+, –) |

|

Коэффициент автономии или финансовой независимости |

|

|

|

|

Коэффициент соотношения заемных и собственных средств |

|

|

|

|

Коэффициент маневренности собственного капитала |

|

|

|

|

Коэффициент обеспеченности собственными оборотными средствами |

|

|

|

ЗАДАНИЕ 3

По данным бухгалтерского баланса (приложение 1) и таблицы про- вести анализ оборачиваемости оборотных средств и эффективности их ис- пользования, внести конкретные предложения по повышению эффектив- ности использования оборотных средств.

Коэффициент оборачиваемости рассчитывается делением стоимости товарной продукции на среднегодовую сумму оборотных средств.

Продолжительность оборота определяется делением числа дней

(360 за год) на коэффициент оборачиваемости.

Коэффициент закрепления оборотных средств – обратный показа- тель коэффициента оборачиваемости.

Показатели эффективности использования оборотных средств

(на конец года)

|

Показатели |

Базисный год |

Отчетный год |

Отклонение (+, −) |

|

1 |

2 |

3 |

4 |

|

Стоимость товарной продукции, тыс. руб. |

213,938 |

268,150 |

|

|

Сумма оборотных средств, тыс. руб. |

|

|

|

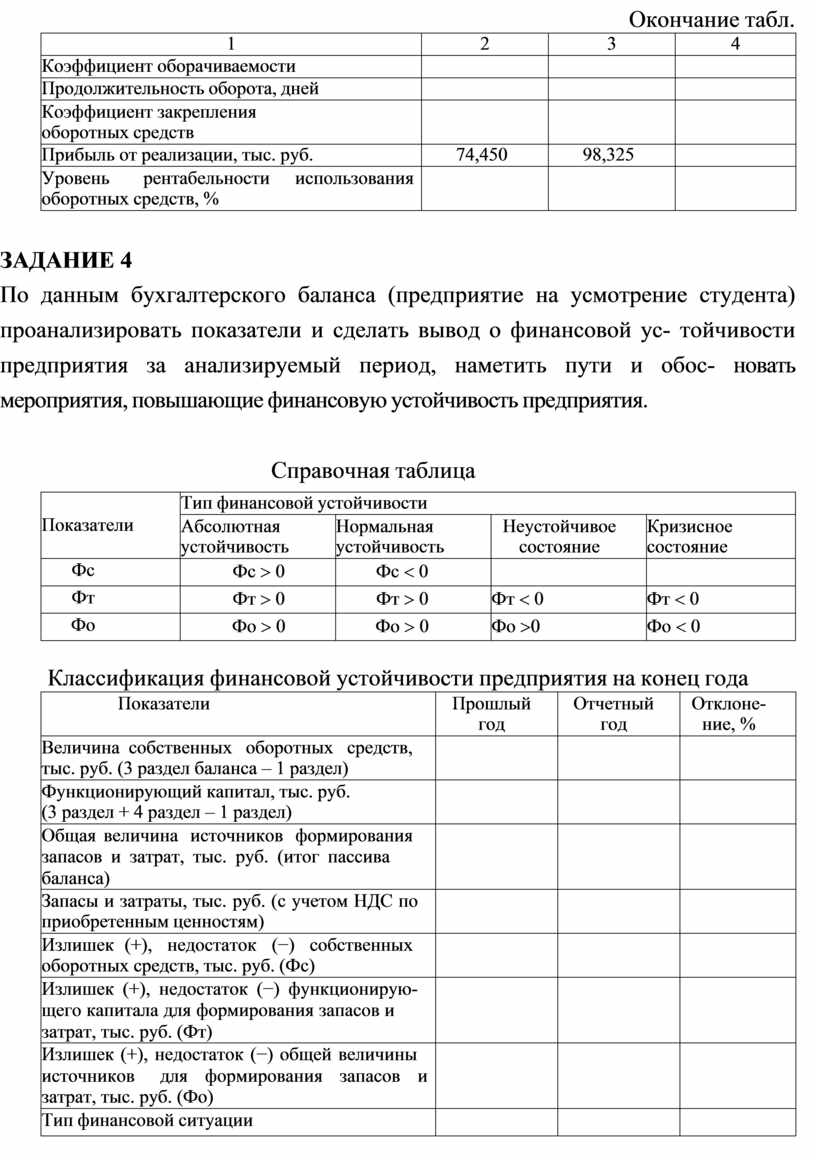

Окончание табл.

|

1 |

2 |

3 |

4 |

|

Коэффициент оборачиваемости |

|

|

|

|

Продолжительность оборота, дней |

|

|

|

|

Коэффициент закрепления оборотных средств |

|

|

|

|

Прибыль от реализации, тыс. руб. |

74,450 |

98,325 |

|

|

Уровень рентабельности использования оборотных средств, % |

|

|

|

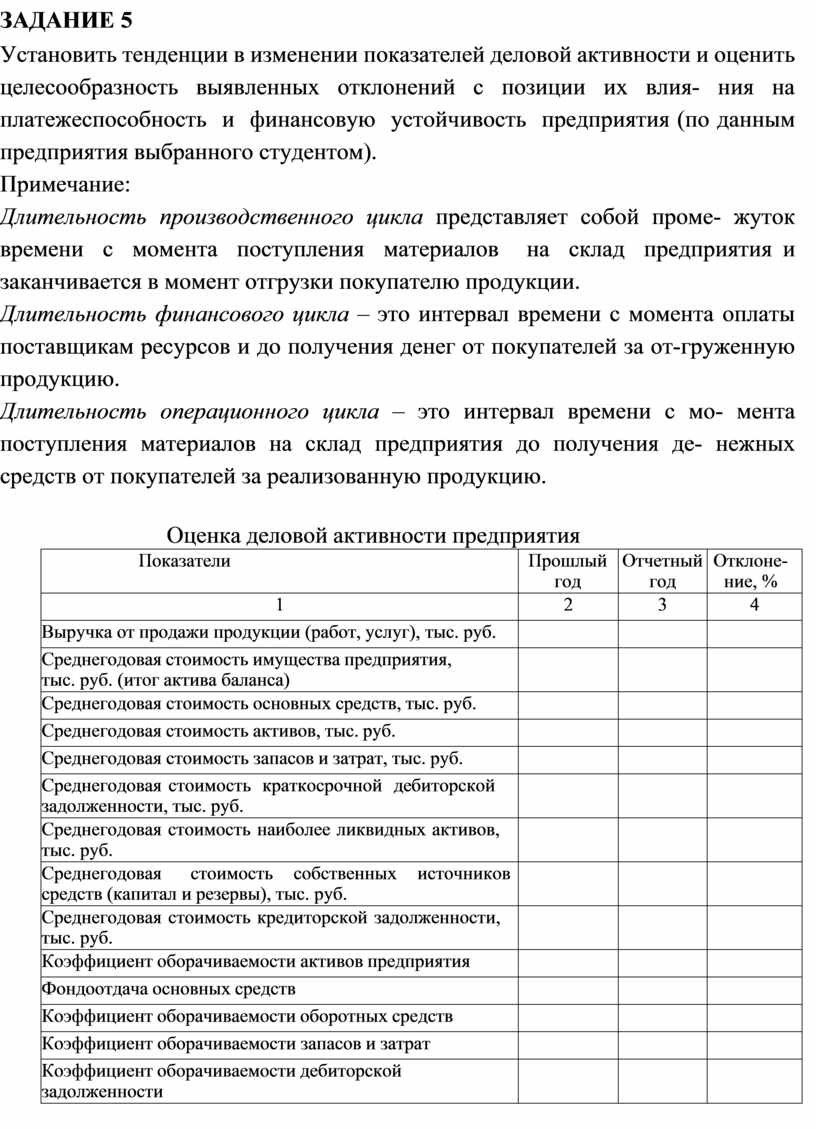

ЗАДАНИЕ 4

По данным бухгалтерского баланса (предприятие на усмотрение студента) проанализировать показатели и сделать вывод о финансовой ус- тойчивости предприятия за анализируемый период, наметить пути и обос- новать мероприятия, повышающие финансовую устойчивость предприятия.

Справочная таблица

|

Показатели |

Тип финансовой устойчивости |

|||

|

Абсолютная устойчивость |

Нормальная устойчивость |

Неустойчивое состояние |

Кризисное состояние |

|

|

Фс |

Фс > 0 |

Фс < 0 |

|

|

|

Фт |

Фт > 0 |

Фт > 0 |

Фт < 0 |

Фт < 0 |

|

Фо |

Фо > 0 |

Фо > 0 |

Фо >0 |

Фо < 0 |

Классификация финансовой устойчивости предприятия на конец года

|

Показатели |

Прошлый год |

Отчетный год |

Отклоне- ние, % |

|

Величина собственных оборотных средств, тыс. руб. (3 раздел баланса – 1 раздел) |

|

|

|

|

Функционирующий капитал, тыс. руб. (3 раздел + 4 раздел – 1 раздел) |

|

|

|

|

Общая величина источников формирования запасов и затрат, тыс. руб. (итог пассива баланса) |

|

|

|

|

Запасы и затраты, тыс. руб. (с учетом НДС по приобретенным ценностям) |

|

|

|

|

Излишек (+), недостаток (−) собственных оборотных средств, тыс. руб. (Фс) |

|

|

|

|

Излишек (+), недостаток (−) функционирую- щего капитала для формирования запасов и затрат, тыс. руб. (Фт) |

|

|

|

|

Излишек (+), недостаток (−) общей величины источников для формирования запасов и затрат, тыс. руб. (Фо) |

|

|

|

|

Тип финансовой ситуации |

|

|

|

ЗАДАНИЕ 5

Установить тенденции в изменении показателей деловой активности и оценить целесообразность выявленных отклонений с позиции их влия- ния на платежеспособность и финансовую устойчивость предприятия (по данным предприятия выбранного студентом).

Примечание:

Длительность производственного цикла представляет собой проме- жуток времени с момента поступления материалов на склад предприятия и заканчивается в момент отгрузки покупателю продукции.

Длительность финансового цикла – это интервал времени с момента оплаты поставщикам ресурсов и до получения денег от покупателей за от- груженную продукцию.

Длительность операционного цикла – это интервал времени с мо- мента поступления материалов на склад предприятия до получения де- нежных средств от покупателей за реализованную продукцию.

Оценка деловой активности предприятия

|

Показатели |

Прошлый год |

Отчетный год |

Отклоне- ние, % |

|

1 |

2 |

3 |

4 |

|

Выручка от продажи продукции (работ, услуг), тыс. руб. |

|

|

|

|

Среднегодовая стоимость имущества предприятия, тыс. руб. (итог актива баланса) |

|

|

|

|

Среднегодовая стоимость основных средств, тыс. руб. |

|

|

|

|

Среднегодовая стоимость активов, тыс. руб. |

|

|

|

|

Среднегодовая стоимость запасов и затрат, тыс. руб. |

|

|

|

|

Среднегодовая стоимость краткосрочной дебиторской задолженности, тыс. руб. |

|

|

|

|

Среднегодовая стоимость наиболее ликвидных активов, тыс. руб. |

|

|

|

|

Среднегодовая стоимость собственных источников средств (капитал и резервы), тыс. руб. |

|

|

|

|

Среднегодовая стоимость кредиторской задолженности, тыс. руб. |

|

|

|

|

Коэффициент оборачиваемости активов предприятия |

|

|

|

|

Фондоотдача основных средств |

|

|

|

|

Коэффициент оборачиваемости оборотных средств |

|

|

|

|

Коэффициент оборачиваемости запасов и затрат |

|

|

|

|

Коэффициент оборачиваемости дебиторской задолженности |

|

|

|

Окончание табл.

|

1 |

2 |

3 |

4 |

|

Коэффициент оборачиваемости денежных средств |

|

|

|

|

Коэффициент оборачиваемости кредиторской задолженности |

|

|

|

|

Коэффициент оборачиваемости собственного капитала |

|

|

|

|

Продолжительность оборота, дней: − оборотных средств − запасов и затрат − дебиторской задолженности − денежных средств − кредиторской задолженности |

|

|

|

|

Продолжительность операционного цикла, дней |

|

|

|

|

Продолжительность финансового цикла, дней |

|

|

|

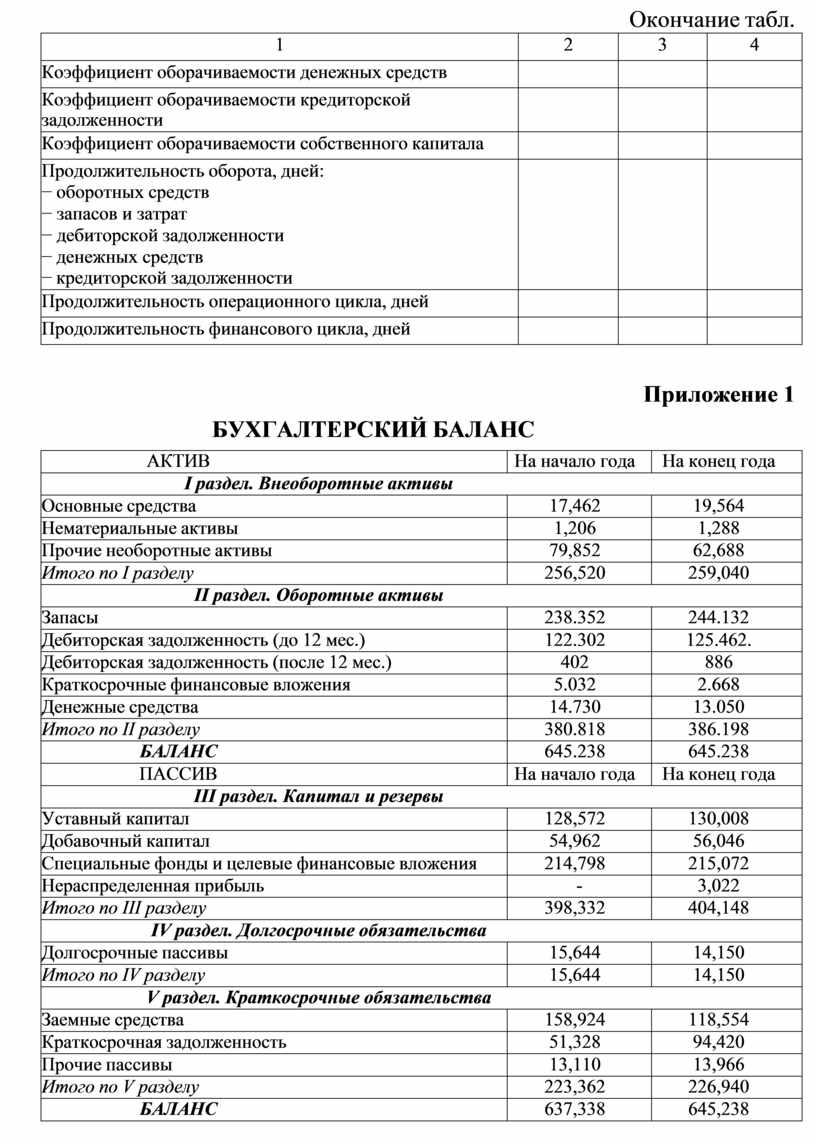

Приложение 1

БУХГАЛТЕРСКИЙ БАЛАНС

|

АКТИВ |

На начало года |

На конец года |

|

I раздел. Внеоборотные активы |

||

|

Основные средства |

17,462 |

19,564 |

|

Нематериальные активы |

1,206 |

1,288 |

|

Прочие необоротные активы |

79,852 |

62,688 |

|

Итого по I разделу |

256,520 |

259,040 |

|

II раздел. Оборотные активы |

||

|

Запасы |

238.352 |

244.132 |

|

Дебиторская задолженность (до 12 мес.) |

122.302 |

125.462. |

|

Дебиторская задолженность (после 12 мес.) |

402 |

886 |

|

Краткосрочные финансовые вложения |

5.032 |

2.668 |

|

Денежные средства |

14.730 |

13.050 |

|

Итого по II разделу |

380.818 |

386.198 |

|

БАЛАНС |

645.238 |

645.238 |

|

ПАССИВ |

На начало года |

На конец года |

|

III раздел. Капитал и резервы |

||

|

Уставный капитал |

128,572 |

130,008 |

|

Добавочный капитал |

54,962 |

56,046 |

|

Специальные фонды и целевые финансовые вложения |

214,798 |

215,072 |

|

Нераспределенная прибыль |

- |

3,022 |

|

Итого по III разделу |

398,332 |

404,148 |

|

IV раздел. Долгосрочные обязательства |

||

|

Долгосрочные пассивы |

15,644 |

14,150 |

|

Итого по IV разделу |

15,644 |

14,150 |

|

V раздел. Краткосрочные обязательства |

||

|

Заемные средства |

158,924 |

118,554 |

|

Краткосрочная задолженность |

51,328 |

94,420 |

|

Прочие пассивы |

13,110 |

13,966 |

|

Итого по V разделу |

223,362 |

226,940 |

|

БАЛАНС |

637,338 |

645,238 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.